Публичные стратегии Alenka Capital ноябрь 2024. Докупаем акции

Итак, весной и летом мы были пессимистами - держали шорты, LQDT и короткие ОФЗ (акции тоже были, но меньше).

С конца августа нам уже нравятся акции.

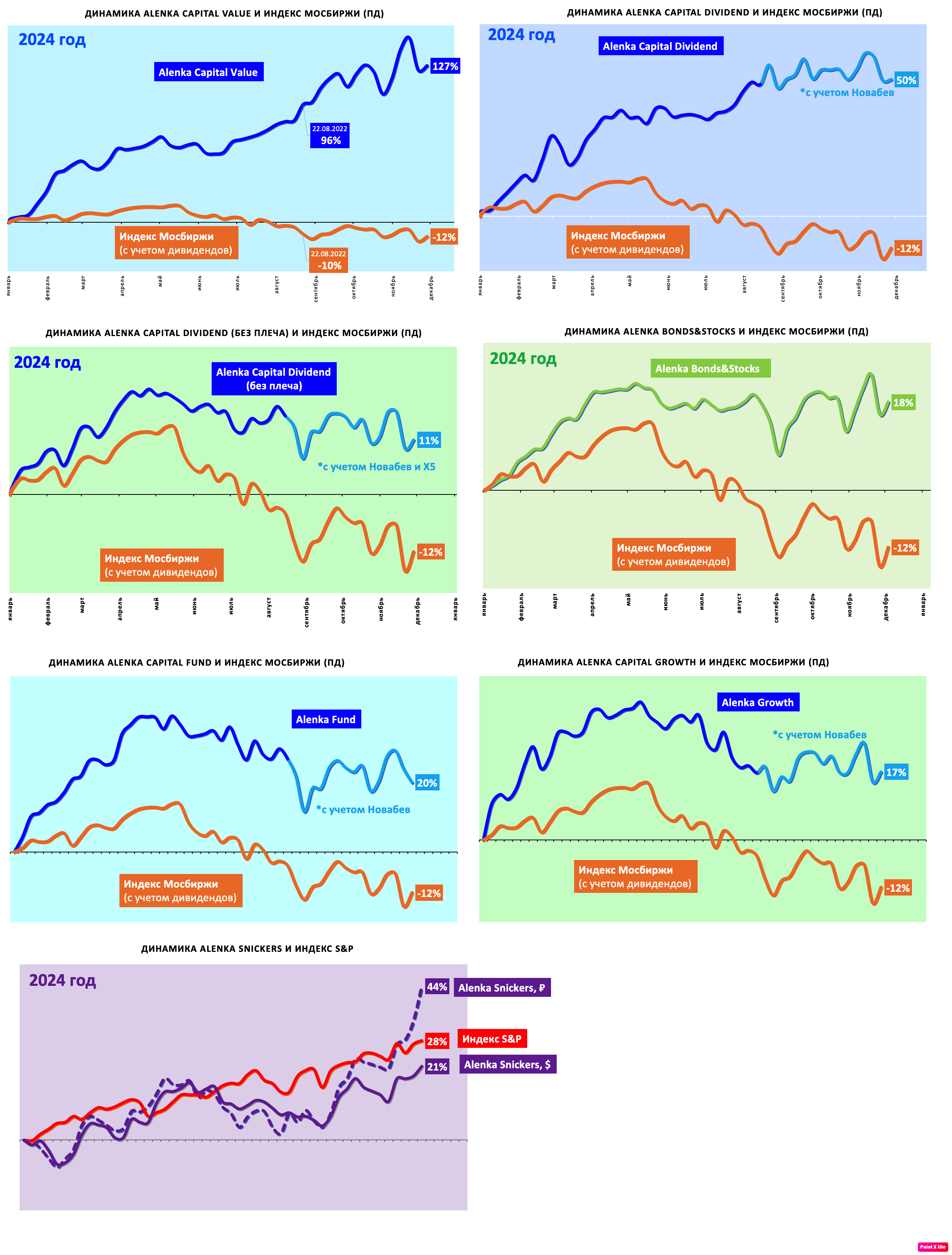

Хронология видна на примере портфеля Bonds&Stocks.

До этого доля 100% акций была только в 2022 году.

Немного LQDT ещё осталось.

Постепенно бросим в бой все резервы.

Если бы знать, что в декабре полетят атакмсы и орешники, то можно было не спешить с покупками осенью. Но как это знать?)

Тем более, остаться в шортах и LQDT и игнорировать октябрьский отскок было бы очень сложно. Ведь мы считаем цены уже привлекательными.

На примере Bonds&Stocks портфель сейчас там же, где он был весной-летом до покупки акций, а рынок сильно ниже.

Так что никакого драматизма от сентябрьских покупок не видим, только волатильность портфеля теперь куда выше.

Как дела у других стратегий посмотрим далее.

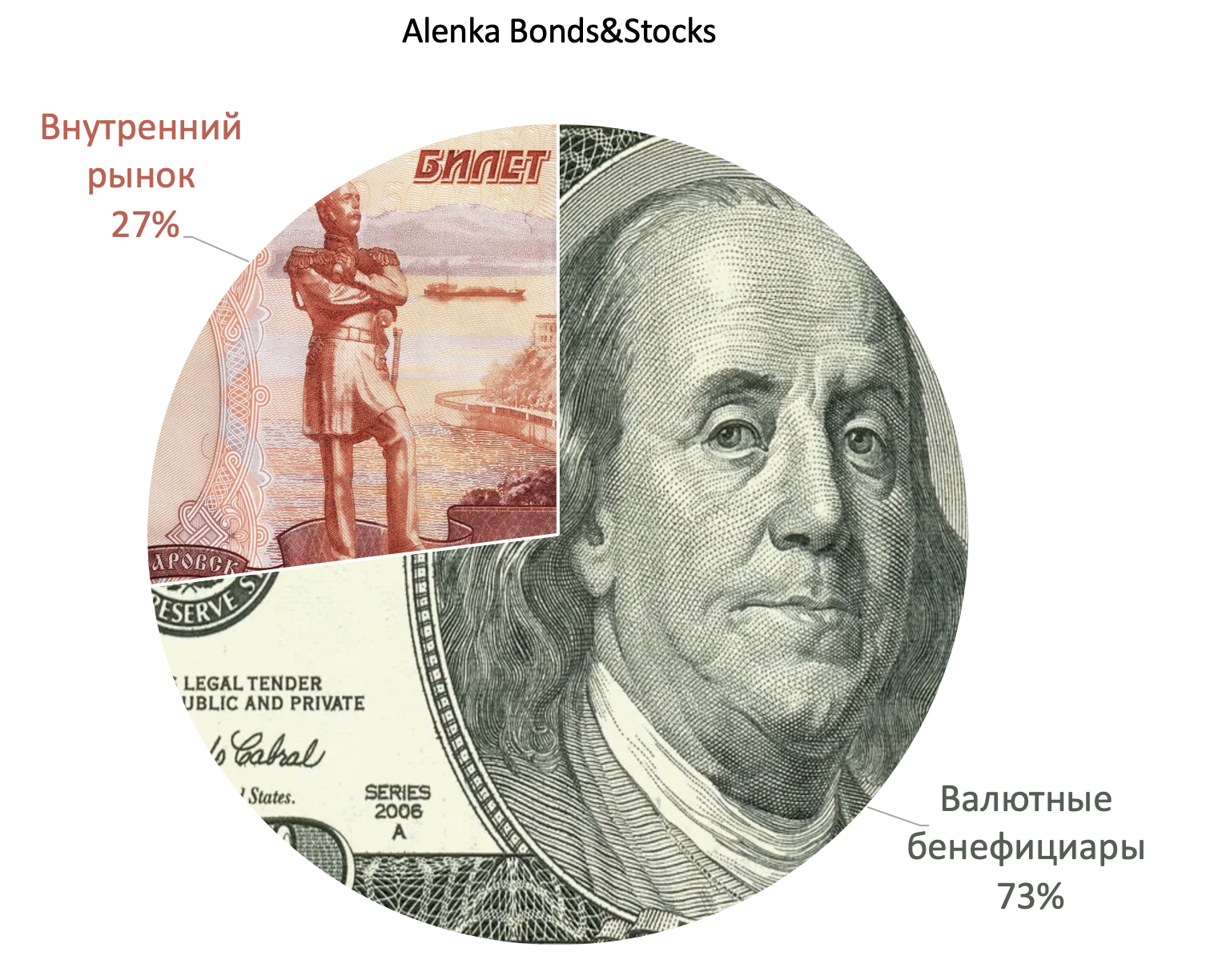

Состав Bonds&Stocks на 1 декабря.

Сбер по P/Bv 24 ≈ 0,7 взамен защитного и крепкого Интер-РАО.

Подешевевший ЮГК взамен подорожавшего Полюса.

Целенаправленно сделан акцент на валютных бенефициарах.

Рассчитываем на эффект в 2025 году. Кофе уже подорожал (или подорожало?), а следом вырастут прибыли "кофейных компаний".

Интер-РАО прекрасно выступил защитным активом - теперь его можно выгодно заменить на что-то упавшее...

...например, на Сбер по P/Bv 24 = 0.7 уже может быть интересен.

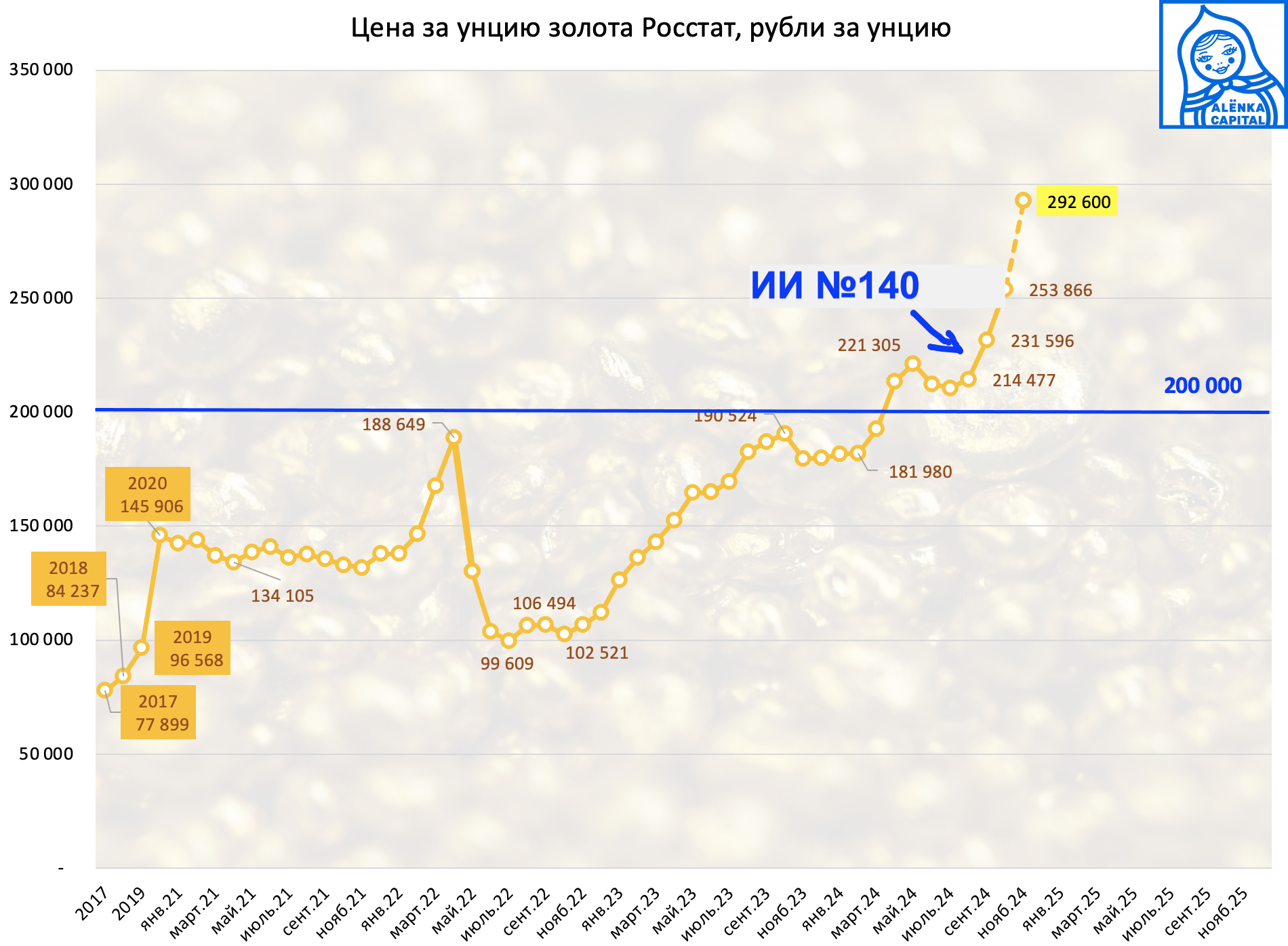

С момента выхода ИИ по ЮГК золото подорожало, а рост производства стал ближе.

Сделаем апдейт ИИ.

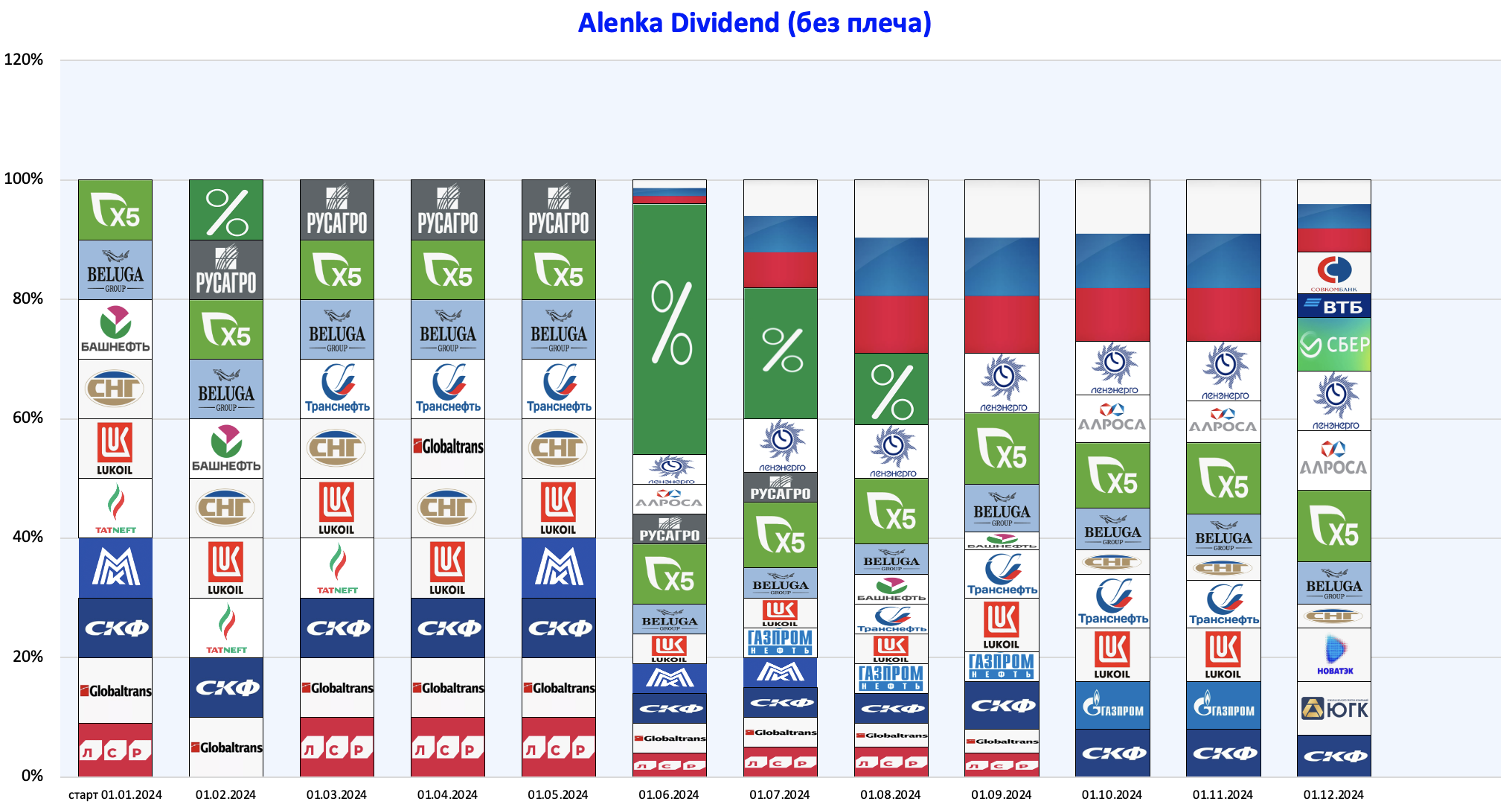

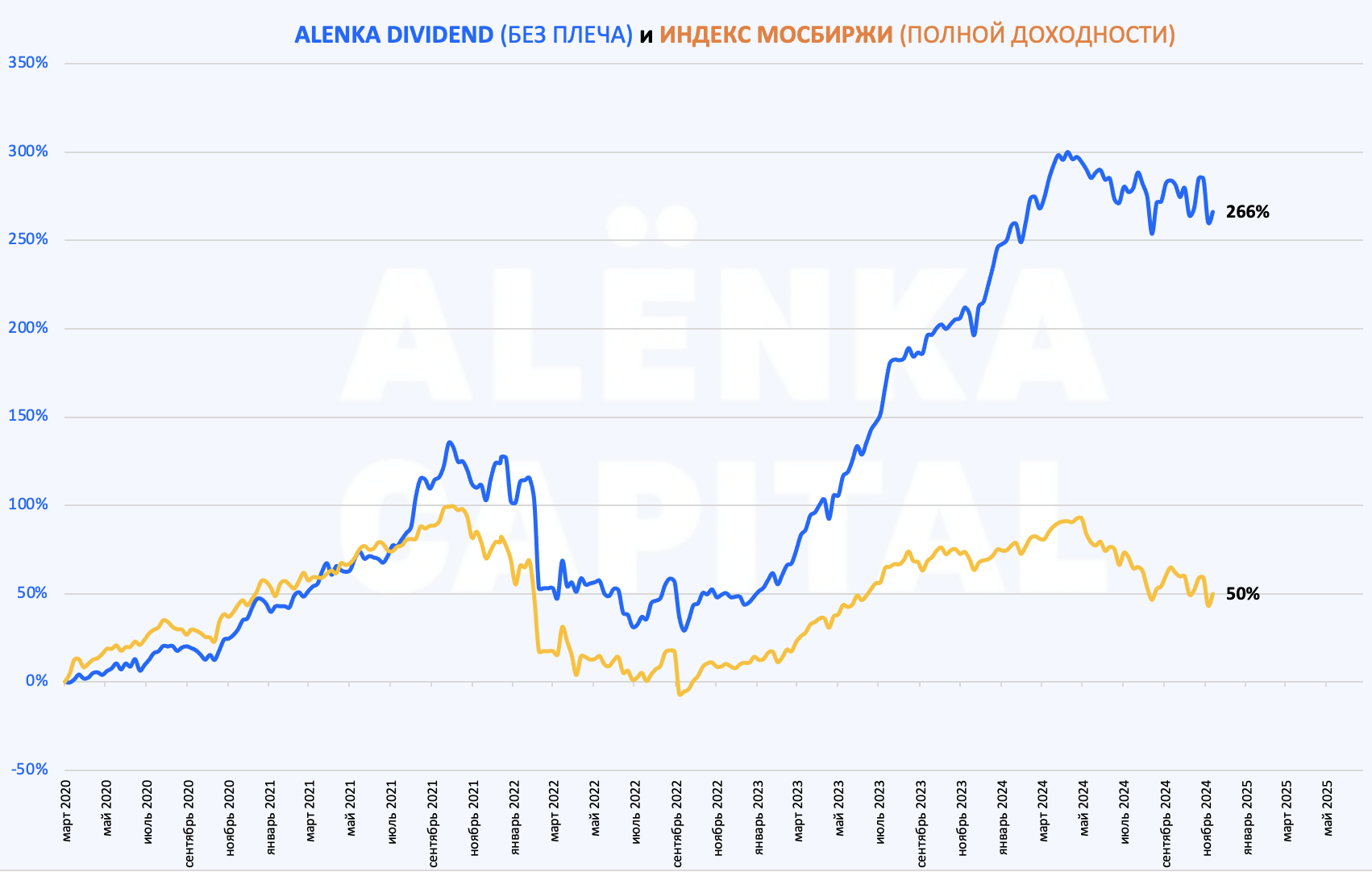

Alenka Dividend (без плеча)

ОФЗ заменены на Совкомбанк, Сбер и ВТБ.

Смело рассчитываем, что акции банков могут дать больше, чем ОФЗ в сценарии снижения ставок.

Тем более ОФЗ хорошо отскочили в начале ноября.

В Транснефти мы, как и все, попали под налоговый каток.

Была спасительная гипотеза, что помимо налогов могут ещё повысить payout до 65-75% до 100% FCF.

Но когда Транснефть начала жаловаться и говорить, что даже payout 50% в тягость, то зарезали позицию.

Последовали совету Стэнли Дракенмиллера - если умеешь искать идеи, то лучше не пересиживать, а начать с чистого листа.

Тем временем НоваТЭК шёл ниже 800 рублей, популярные акции погрязли в плохих новостях и всем противны - чем не прекрасный момент.

Пока Транснефть бурит 1000 рублей, НОВАТЭК уже отскочил на 8%.

Может ли НОВАТЭК заплатить 130 рублей дивидендов в 2026 году?

Частичное восстановление экспорта на мире + девальвация могут помочь.

Плюс отмена НДПИ и рост внутренних цен на газ.

Газ в мире дорожает перед зимой.

ВТБ, если не подкачает, то в 2027 году может стоить в разы дороже.

Дивиденды за 2024 были нереальны. Настоящие дивидендные сюрпризы возможны в будущем.

Для этого ROE 15% с капитала в 3000+ млрд рублей будет вполне достаточно, но нужно, чтобы не споткнулся до 2027 года.

Купили пока немного.

Есть и тревожные сигналы.

С задачей - быть лучше индекса стратегия справилась.

Можно было бы лучше? Можно, если нарушить основные принципы стратегии и уйти в LQDT весной. Шорты здесь запрещены по стратегии.

Отчасти мы так и сделали, благодаря чему портфель лучше рынка.

Теперь можно купить больше акций в штуках, что даст отдачу на новом цикле. Уходить в LQDT осенью как все, кто ждал роста в акциях - нелогичный вариант, лучше уж в евробонды.

Говард Маркс дает советы:

На Alenka Value плечо 1:1, поэтому нужен баланс шортов.

Чтобы не попасть в ловушку второго 22 февраля, тем более летают различные предметы, нужны хеджирующие шорты как минимум в размер плеча.

При этом МВидео, Северсталь и Самолет уже упали в пропасть и уже надо закрывать шорт, а чем заменить? Альтернатив немного.

Чтобы их компенсировать был открыт шорт РТС - прокатились на валюте.

Шорт МВидео закрыт после отчёта.

Рост EBITDA в 3-м квартале даёт шансы на спасение.

Евробонды и экспортеры?

Нет! Телевизоры, обычно спасают от девальвации многих россиян.

Шорт Самолет закрыт после слов нового CEO о скупке новыми акционерами акций с рынка.

Когда через стакан за день проходит до 20% от всех акций - тут явно что-то происходит.

ФИНАМ дал техническую возможность шортить префы Мечела - сразу шорт.

Шокирующие отчеты и суровые кредиторы впереди.

МТС истощён - шорт.

Alenka Fund

Сочетание компании роста + дешёвые экспортеры, которые не завязаны на экономику РФ.

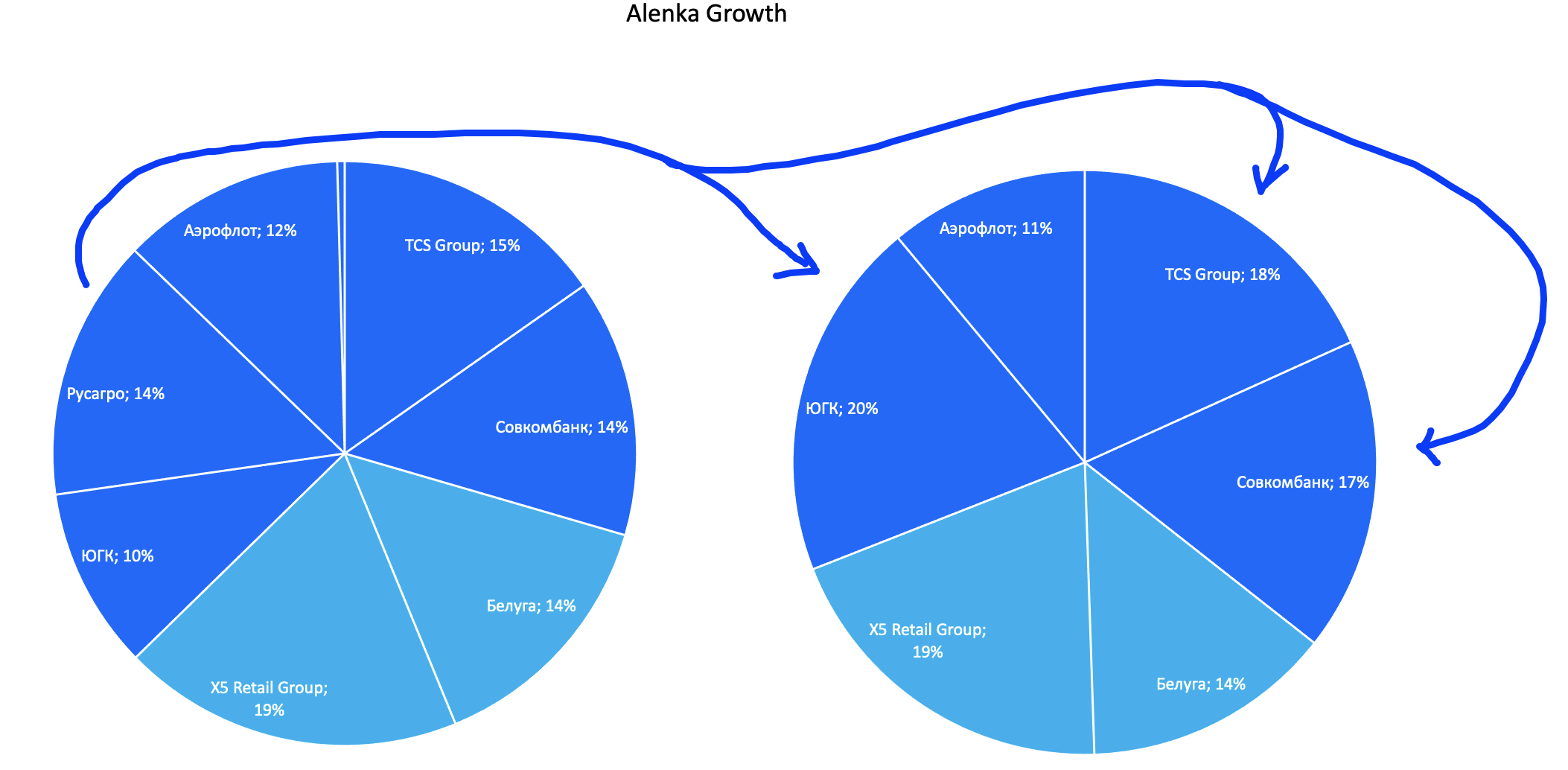

Alenka Growth

Концентрированный портфель компаний роста.

Не хватает Европлана или SFI, они пока для нас технически недоступны.

Rusagro GDR - воспользовались временным отскоком до 1250 рублей (природа роста не ясна), чтобы заменить на упавшие банки и ЮГК.

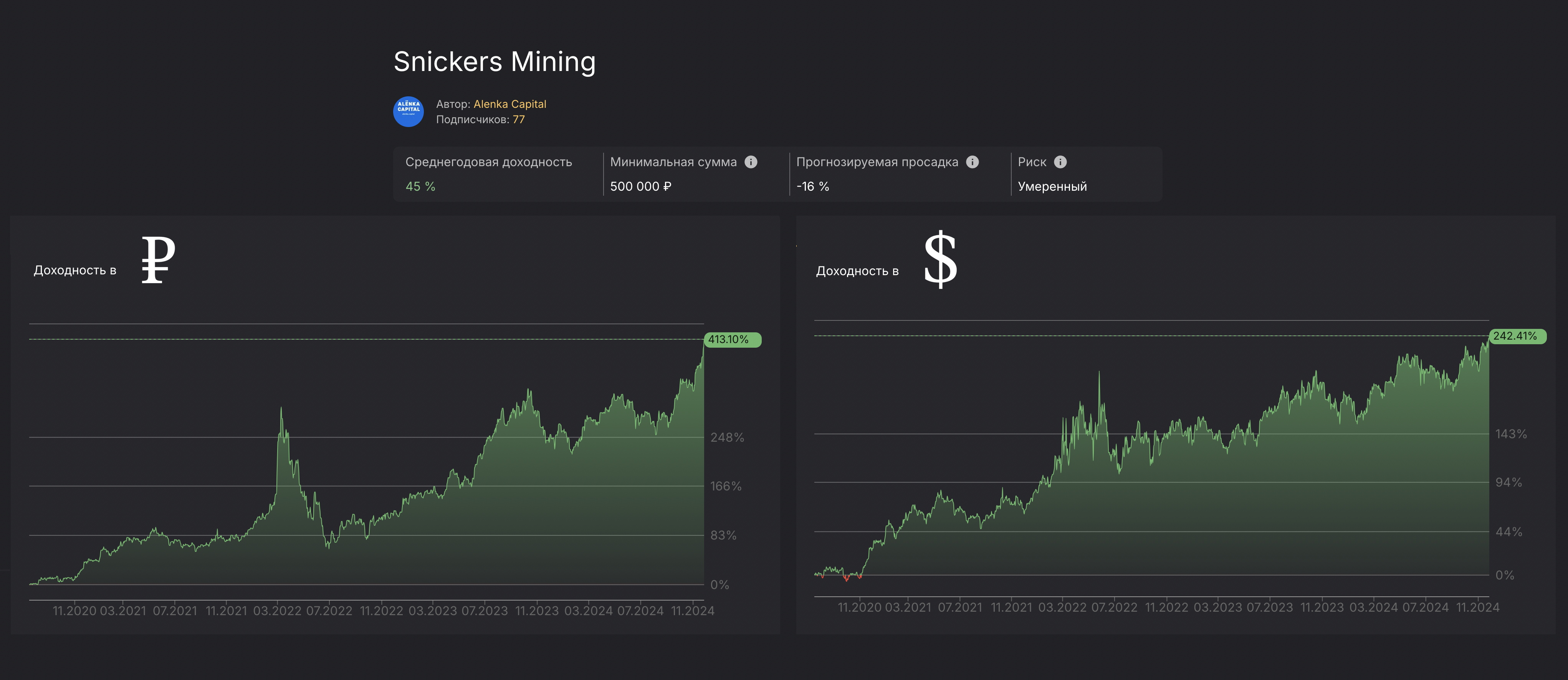

Snickers Mining.

Валютный портфель, со всеми его преимуществами и рисками.

с VEON получилось хорошо, особенно в рублях.

С $20 до $34 + рост курса доллара к рублю.

Арест с Киевстара снят, теперь можно и на IPO ?

Что проблемы для Газпрома, то плюс для иностранных газовиков.

Газ по $4-5 поддержит нашу корзину.

Есть и инфраструктурные риски.

БКС попал под санкции - снаряд упал близко.

ФИНАМ рекомендуем держать акции, а не валюту на счёте.

Результаты пересчитаны с учетом Новабев.

Выход НоваБев на торги ожидается в декабре.

Главное - мы сохраняем оптимистичный взгляд. Геополитические качели придётся потерпеть еще несколько месяцев. Если только обстановка резко не обостриться, но надеемся этого удастся избежать. Балансируем через шорты.

Смотрим на вперёд на 18-24 месяца. Предположительно в 2026 году ставка ЦБ будет сильно ниже, СВО завершено и настроения на рынке иные. Это не такой далёкий горизонт.

Массовый Шорт шлаков - хорошо помог и часть из них еще не допадали, но в целом это уже рудимент и вскоре он будет не нужен.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

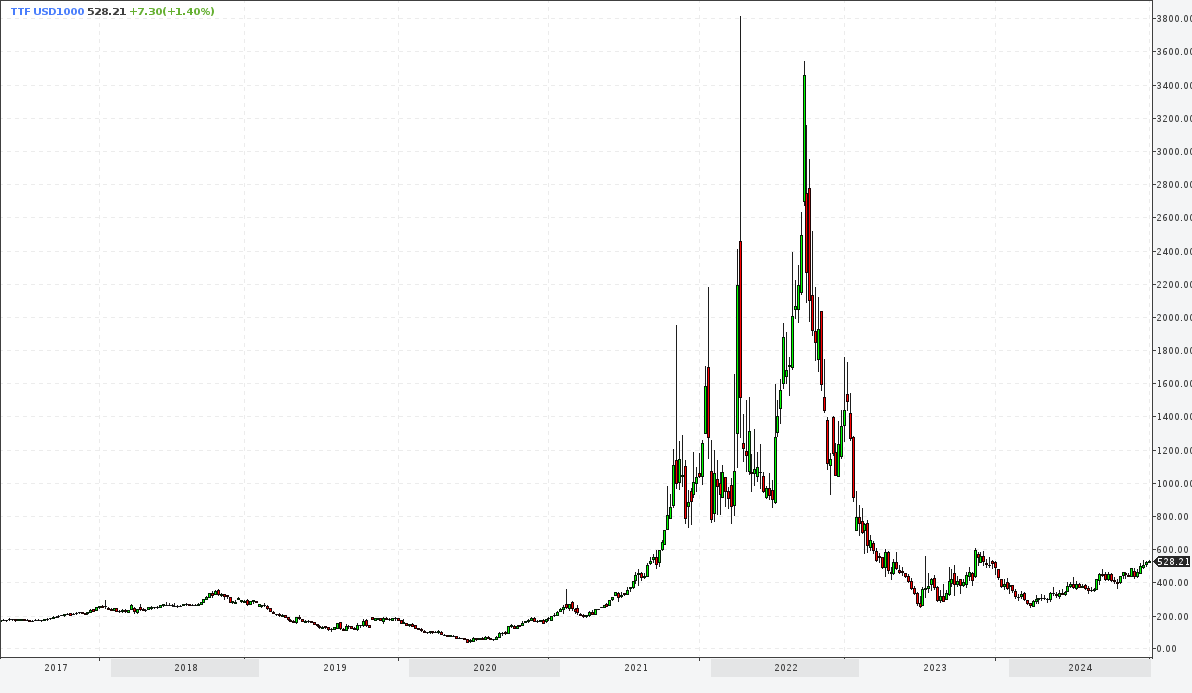

Как тебе алюминий по 280 000 за тонну?

А 5 лет назад был 110 000.

Alcoa мощно приободрилась после его избрания. Что ему стоит снова заблочить Русал (удивлен, что при его доле мир рынка 4% это еще не случилось)

По сути на месте топчится, а винлаб так переоценку и не дал активу. Даже с учетом сплита он стоит столько же сколько и год назад. Будет абдейт этой ии ?