Публичные стратегии Alenka Capital апрель 2025. В ожидании смены ДКП и ясности по геополитике

Пост про сделки в апреле, что отражает нашу стратегию и взгляд на рынок.

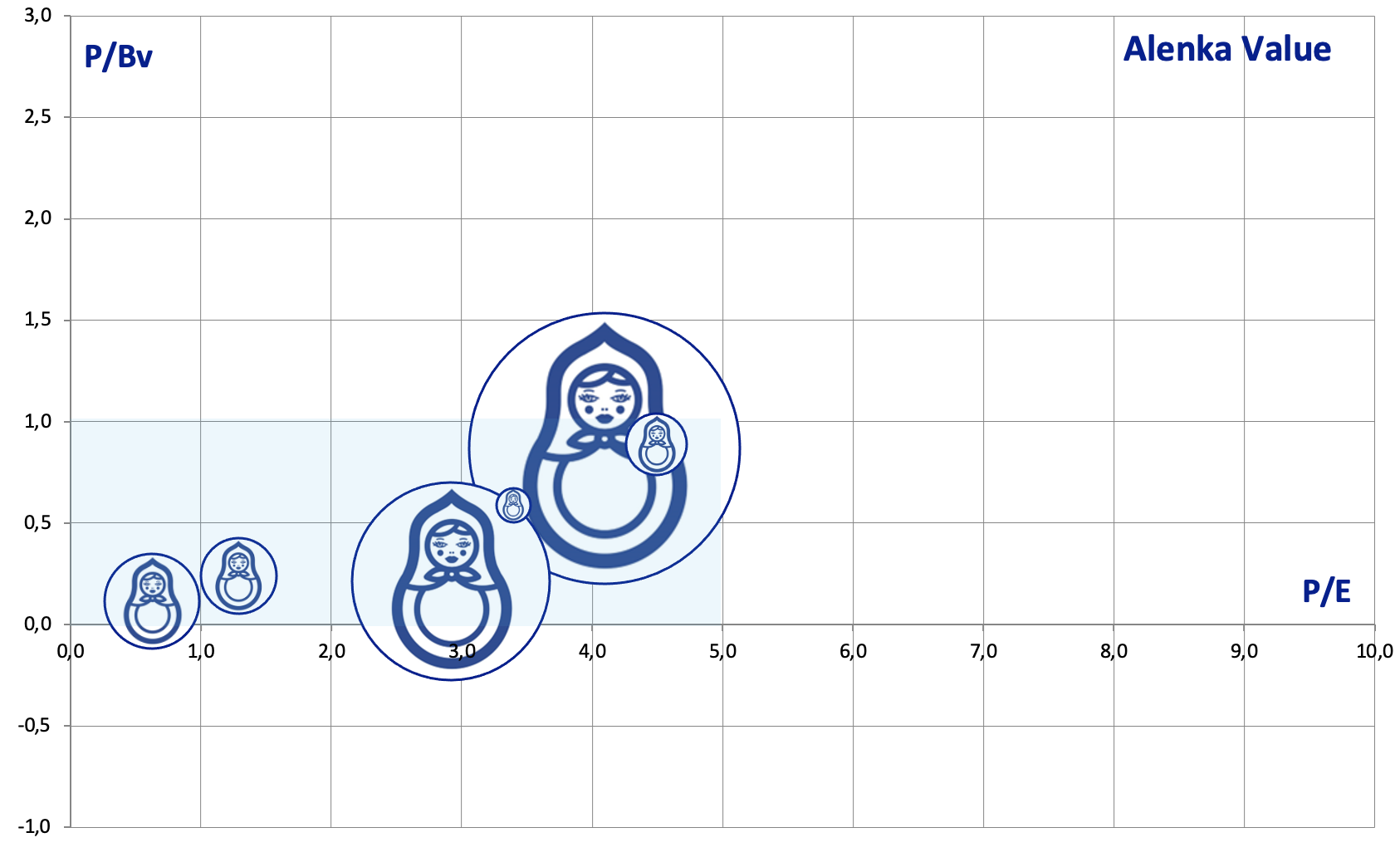

Alenka Value

Капитал из защитной обычки Сургутнефтегаза начал перетекать в более актуальные идеи.

Шорт РТС в качестве хеджа на минимальный лот в 50% от счета (технически нельзя долю меньше, так как у подписчиков счета от 500 000 рублей). В негативном сценарии РТС может оказаться под двойным ударом от акций и от валюты. В нейтральном и оптимистичном сценарии акции в рублях будут расти быстрее РТС из-за ослабления рубля.

Ровно год назад в мае 2024 года, опасаясь роста ставок и всеобщего оптимизма нам хотелось уйти в оборону.

Однако лонги все равно были нужны, ведь рынок мог расти и дальше.

Поэтому если уж что-то и брать, то крепкое с точки зрения фундаментального анализа - нам нравился Сургутнефтегаз (и крепкое Интер-РАО). Как оказалось зря.

В противовес шорты в дорогих акциях.

Так было в 2024 году.

Мы никак не могли представить, что набитый деньгами Сургутнефтегаз, который выигрывает от роста ставок по итогу, упадет в 2 раза сильнее рынка.

Хорошо, что шорт помог, плюс удалось заработать на других идеях.

Сегодня на повестке новый цикл в ДКП со снижением ставок и возможный мир.

Не видим смысла держать 100% в Сургутнефтегазе ао, когда есть более актуальные идеи, а ресурсы ограничены. При этом умеренную долю оставим.

Продолжая следовать принципам стоимостного Value-инвестирования (это ведь Alenka Value, а не Dividend), мы купили акции компаний с текущим и форвардным P/E < 5,0, при этом выигрывающих от мира и или снижения ставок.

Рассчитываем превзойти рынок в 2025 году за счет выбора дешевых и зачастую непопулярных компаний:

P/E Юнипро = 3,4

P/E Газпром = 2,9

P/E Сургутнефтегаз = 0,6 (МСФО 2023)

P/E ВТБ (префы это долг) = 1,3

P/E Сбербанк = 4,1

P/E Совкомбанк = 4,5

Alenka Dividend

Так получилось, что на конец месяца портфель оказался на 20% в кэше, хотя по стратегии должен всегда находиться в акциях или облигациях.

Чтобы купить ВТБ продали Новатэк, который сильно подорожал и уже не очень подходил под заявленную дивидендную концепцию.

Газпром ушёл в самом конце месяца после отчёта за 2024 года, когда, комментируя результаты Фамил Садыгов почему-то ничего не упомянул про дивидендную базу. Надеемся никто не видит противоречий, почему на дивидендной стратегии Газпром продан, а на Value нет.

Магнит усиливает CAPEX и шансы на дивиденды снизились - отчёт также выше в конце месяца.

Пока рассматриваем альтернативы временно купили LQDT

По мере развития дивидендного сезона с прицелом на дивиденды уже за 2025 год выберем и новые бумаги.

Пока формально подходит Икс пять проданная нами ранее и купленная задолго до того как ее полюбили все из-за "пропущенного дивиденда".

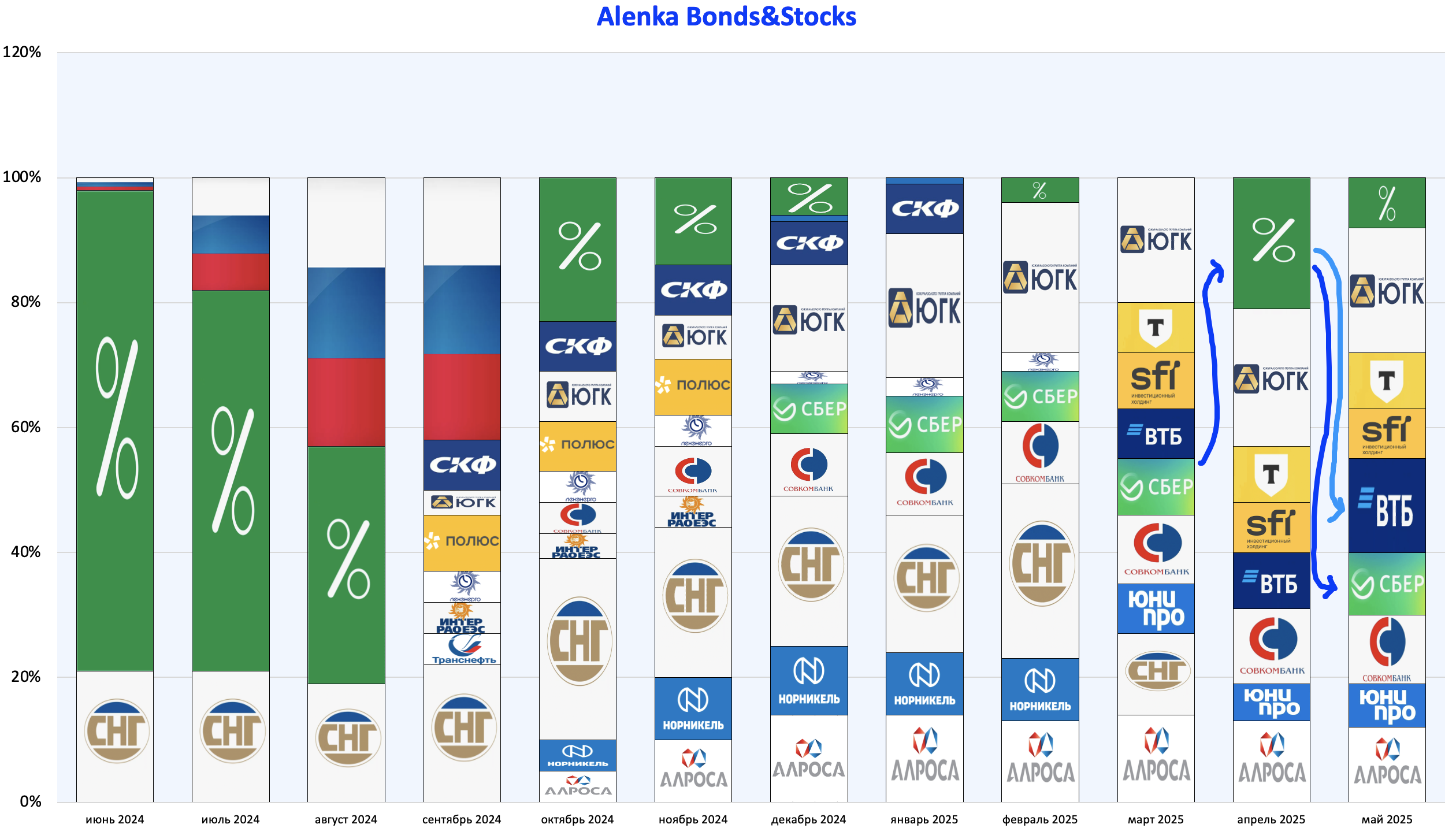

Alenka Bonds&Stocks

Вернулся Сбер, проданный в марте по 310 рублей.

ВТБ был, но усилили после новостей о дивидендах.

Немного LQDT ещё остаётся в качестве резерва.

Обычка Сургутнефтегаза ушла ещё в феврале.

Alenka Fund

Продали всего по чуть-чуть, чтобы добавить Газпром под мирный сценарий.

Больше никаких изменений. Мы предполагаем, что данный набор компаний через год будет больше и лучше, ну а как их через год оценит рынок никто не знает.

Snickers Mining

Долгое время состав портфеля был стабилен - газовики, золотодобытчик N1 Newmont и VEON, плюс небольшой шорт Netflix.

Американский рынок пришел в движение, и мы решили немного перегруппировать позиции.

1. На завале S&P, когда вводились пошлины, закрыт шорт в Netfliх.

Неудачная идея, давно хотелось от неё избавиться.

В США "глобальная тарифная коррекция" пока обернулась небольшим провалом и по инерции там опять все выкупают.

Хеджирующий шорт по дорогому Netflix толку не дал.

2. Золото по $3400-3500 - хороший момент для закрытия Newmont.

Лучше уж другое сырье выбрать, если впереди конец доллара.

3. VEON - ждём IPO Киевстар, после чего можем ещё раз сократить долю.

4. Докупали Tesla на "тарифной" распродаже.

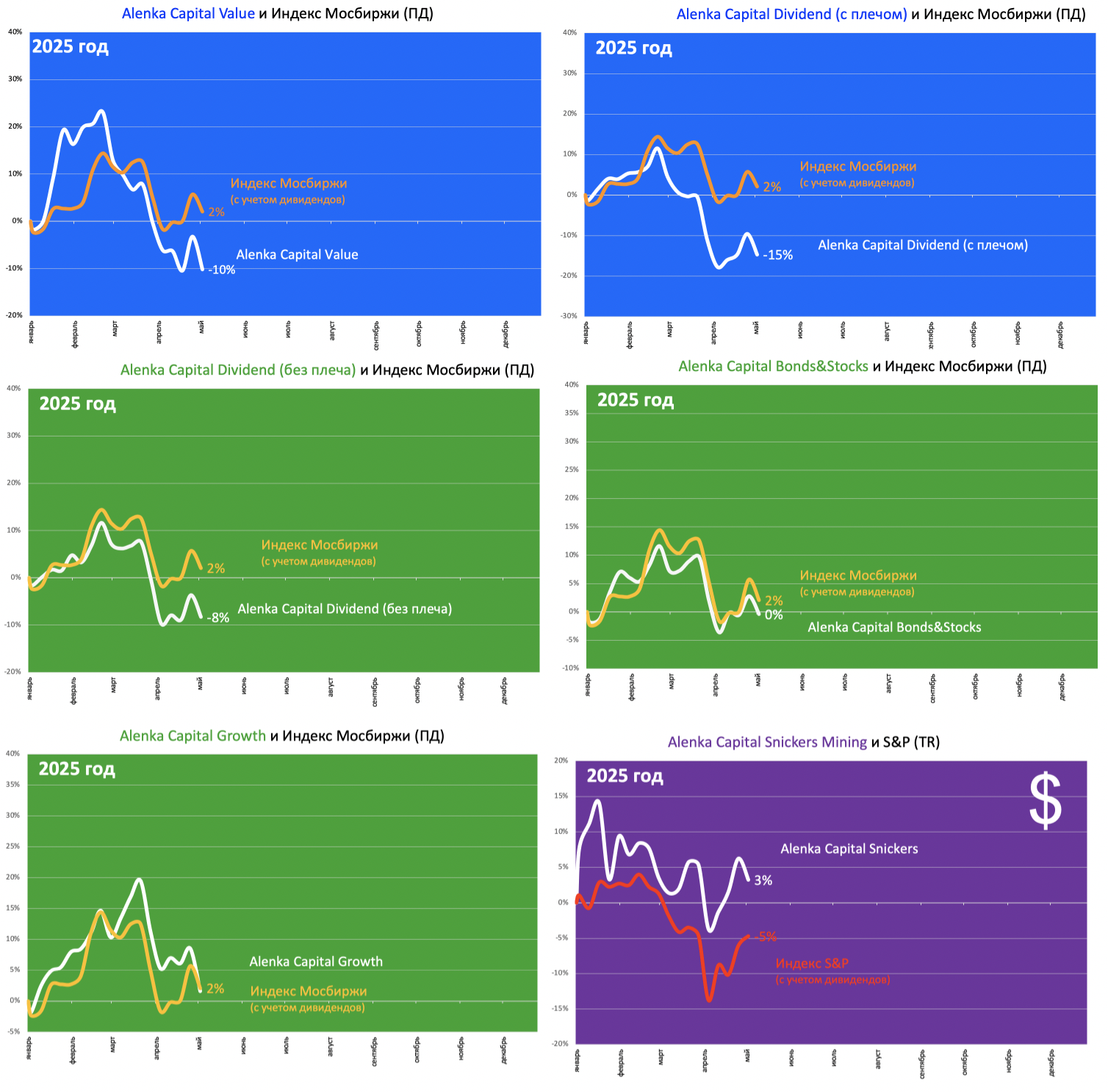

Результаты стратегий в 2025 году пока не радуют, но и не видим ничего драматичного.

Отставание дивидендной стратегии от индекса ожидаемо в условиях высоких ставок, это уже наблюдалось в 2024 году, но высокие ставки не навсегда. Посмотрим, как покажет себя дивидендный подход на новом цикле ДКП.

На Alenka Value, где используются плечи, все может быстро измениться, для начала нужна ясность по геополитике.

Удовлетворение есть только на Snickers, который превзошёл S&P 500, пострадавший в начале года.

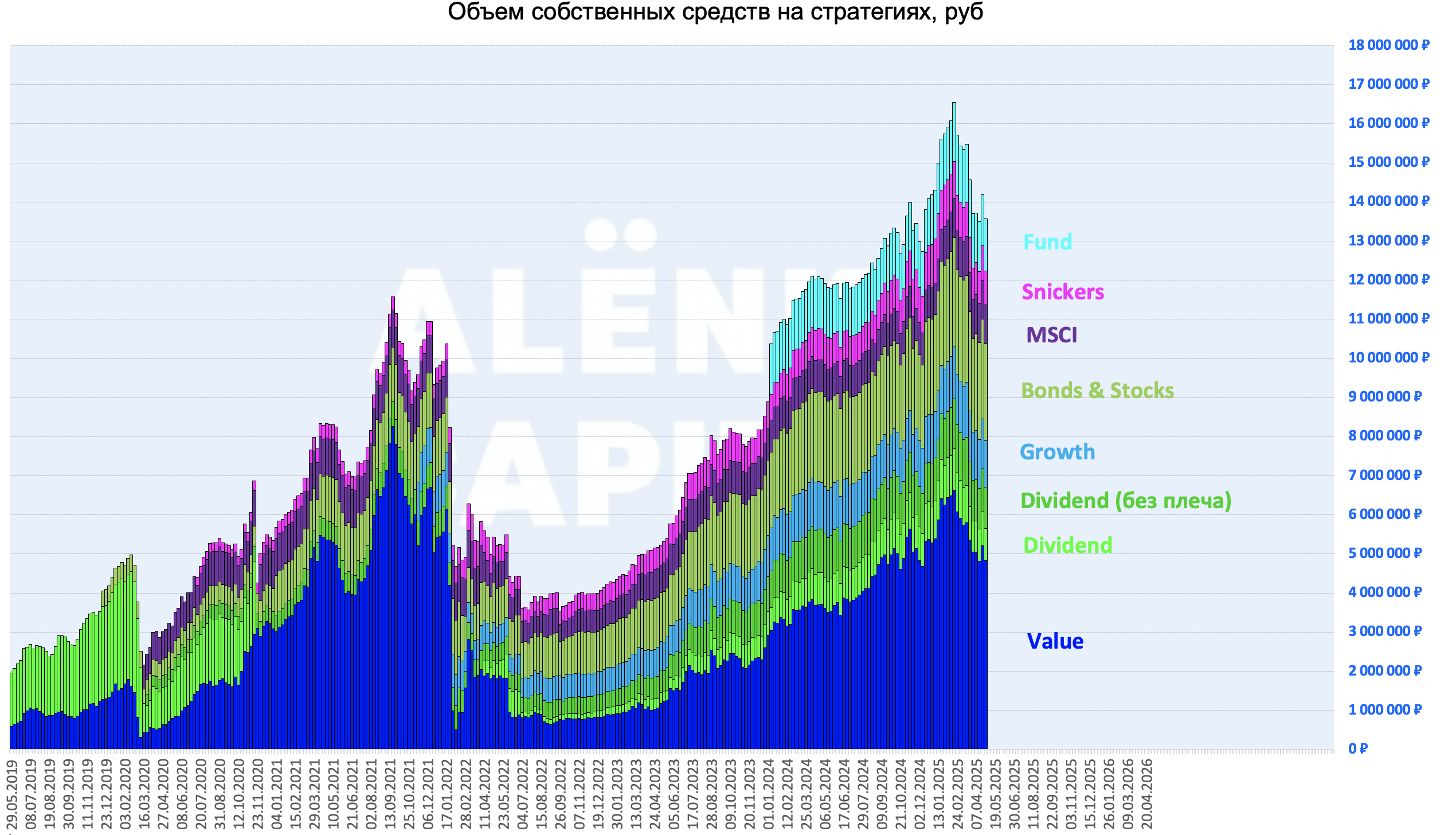

Оценка собственных средств на стратегиях на конец апреля около 13,5 млн рублей.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Почему переосмыслили идеи югк и тинек? Про газпром спрашивать не буду)

Спасибо!

К сожалению геополитика и санкции разрушили наш рынок фундаментально.

На всякий случай, это не в обиду, я сам допустил за последние месяцы очень много ошибок из-за нервозности.