Публичные стратегии Alenka Capital апрель 2026. Следим за геополитикой в мае

Кратко про публичные портфели.

Как писали сегодня во "взгляде на рынок", наша развилка на всех парах приближается и наступает она в мае.

Новости вы все сами видите, пока "правительство" молчит. Ждет послание от Зеленского через Фицо на 9 мая? В бункере нет связи? Или скоро будут гром и молнии? Мы не знаем. Но предполагаем, что тянуть резину никто не будет, либо худой мир, либо эскалация и плевать на рейтинги.

На всякий случай готовим "валютный сценарий" - это означает меньше банков, больше экспортёров (на столе НоваТЭК, ЮГК, Селигдар, АЛРОСА, Эн+, Сургутнефтегаз, Башнефть и т.д.), валютный бонды, а также фонды денежного рынка, номинированные в юане в качестве альтернативы валюте (валюта недоступна для автоследования). Но пока выжидаем и не предпринимаем радикальных действий. В ожидании эффекта от перемирия 6-9 мая или его отсутствия.

На Alenka Value появились префы Сургутнефтегаза (в феврале продавали по 44,8, теперь 41-42 рубля), пока небольшая доля.

Банки предварительно сократили в 2 раза, чтобы убрать плечо, но они все еще доминируют.

Микродоля в Occidental Petroleum - пока это техническая сделка, попробуем заработать несколько долларов, чтобы закрыть валютное плечо в 2$ (два доллара), которое возникло из-за ошибочной сделки.

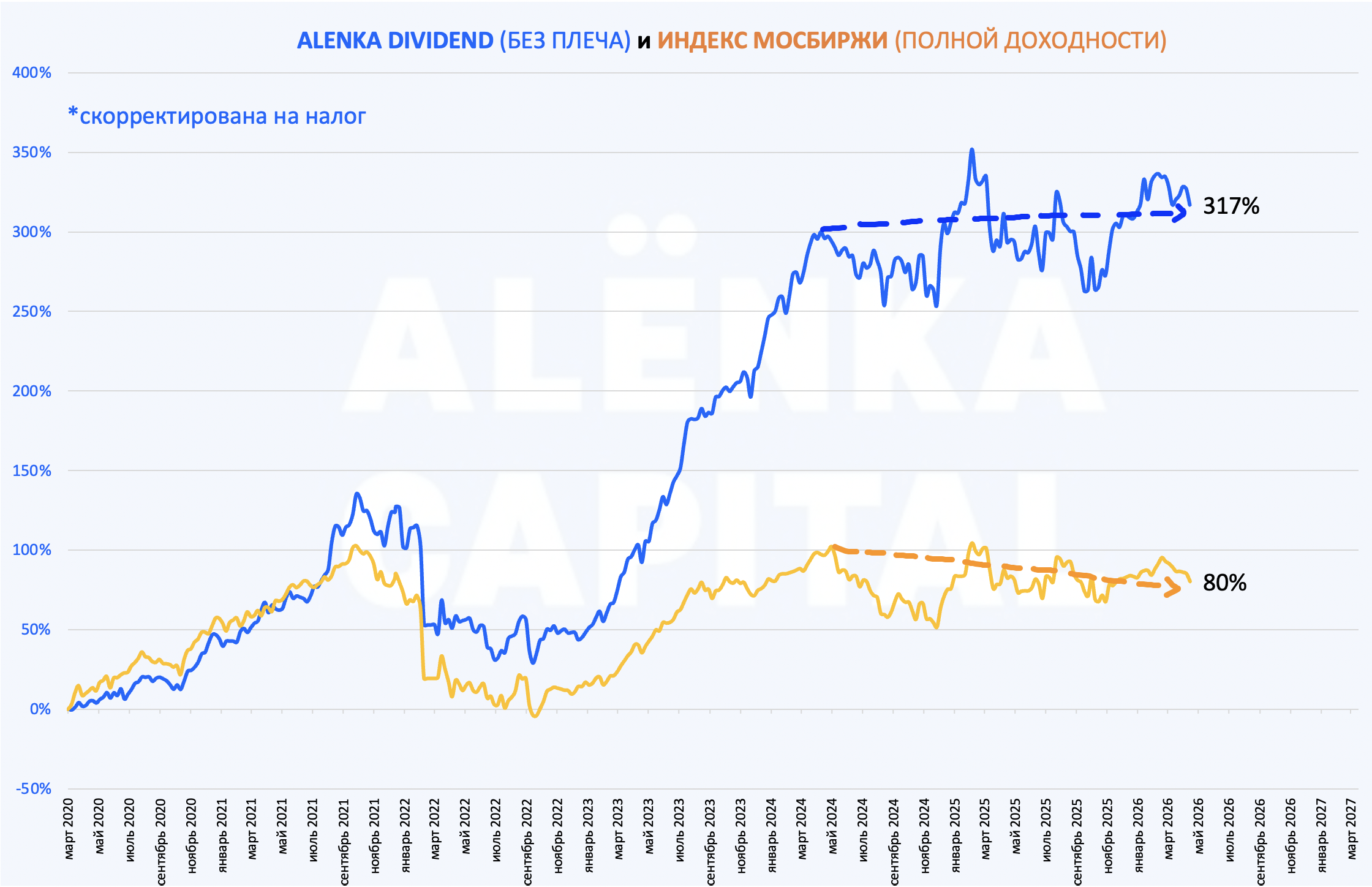

Alenka Dividend без изменений, но они назревают и возможны в мае.

Ждём новостей в ВТБ.

МТС нам интересен только под активизацию под дивиденды.

НоваБев кандидат на увеличение веса по текущим ценам.

Сбербанк и ДОМ.РФ здесь пока не трогаем.

Форвардная дивидендная доходность выше 15%.

ИКС Пять пока остается в портфеле.

Об увеличении/сокращении доли будем принимать после рекомендации по дивидендам за 2025 год.

Главное, дальнейший тренд в снижении ставки начинает упираться в ход переговоров и СВО.

Как мы говорили, Волкер, без Рейгана ненастоящий.

Нельзя будет снижать ставки повышая налоги и расходы на ВПК и демотивируя бизнес, при крепком рубле. Вся конструкция очень неустойчивая!

.png)

Пока новая траектория хотя и стала выглядеть хуже, но не сказать, что гораздо хуже.

Если снижение ставок встаёт на паузу, то будем покупать экспортёров и валютные бонды.

Вспоминаем лето-осень 2022

Как было на том вебинаре - пустырник хоть и всем сейчас нужен, но лить его в уши без надобности мы не будем.

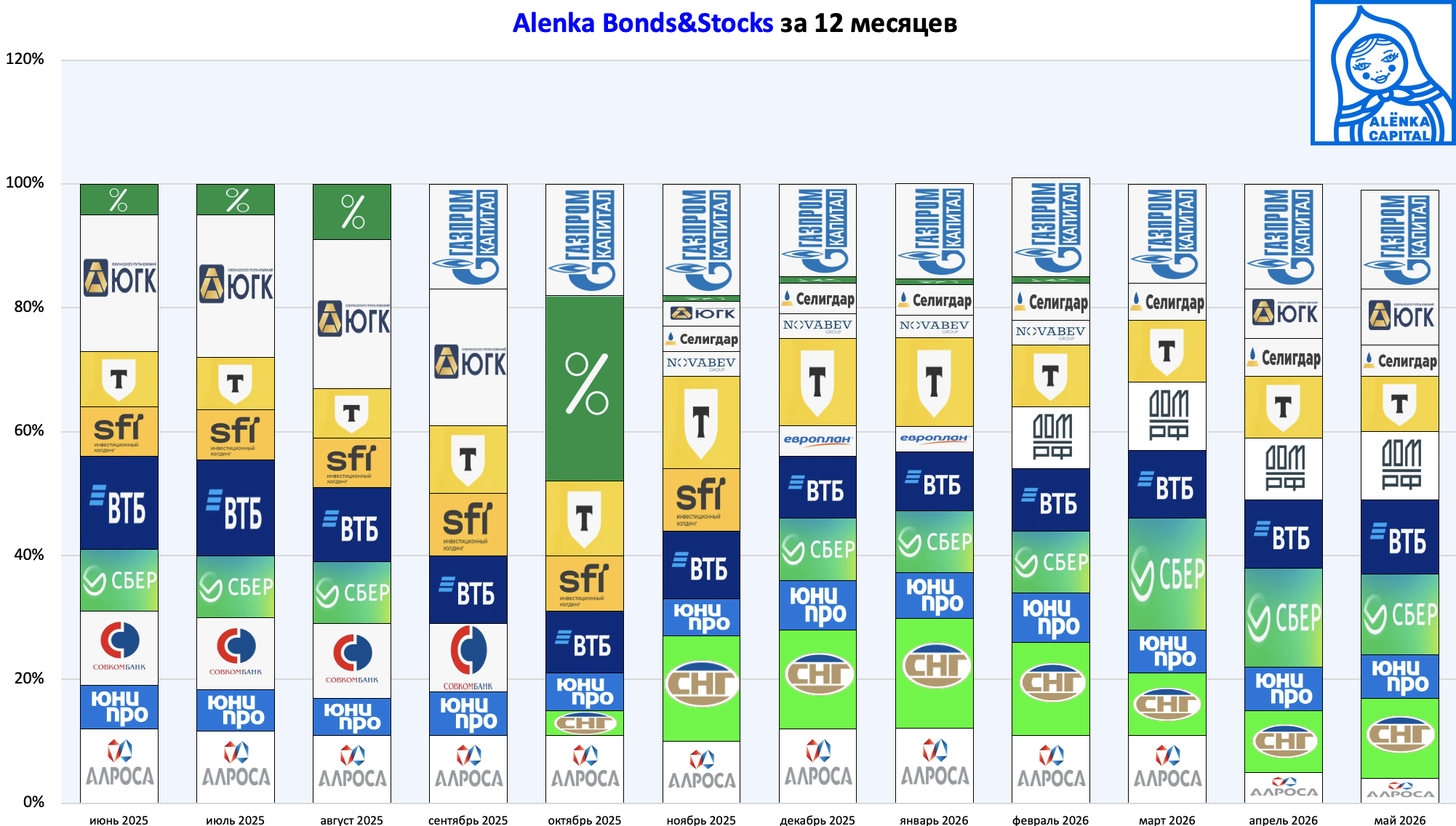

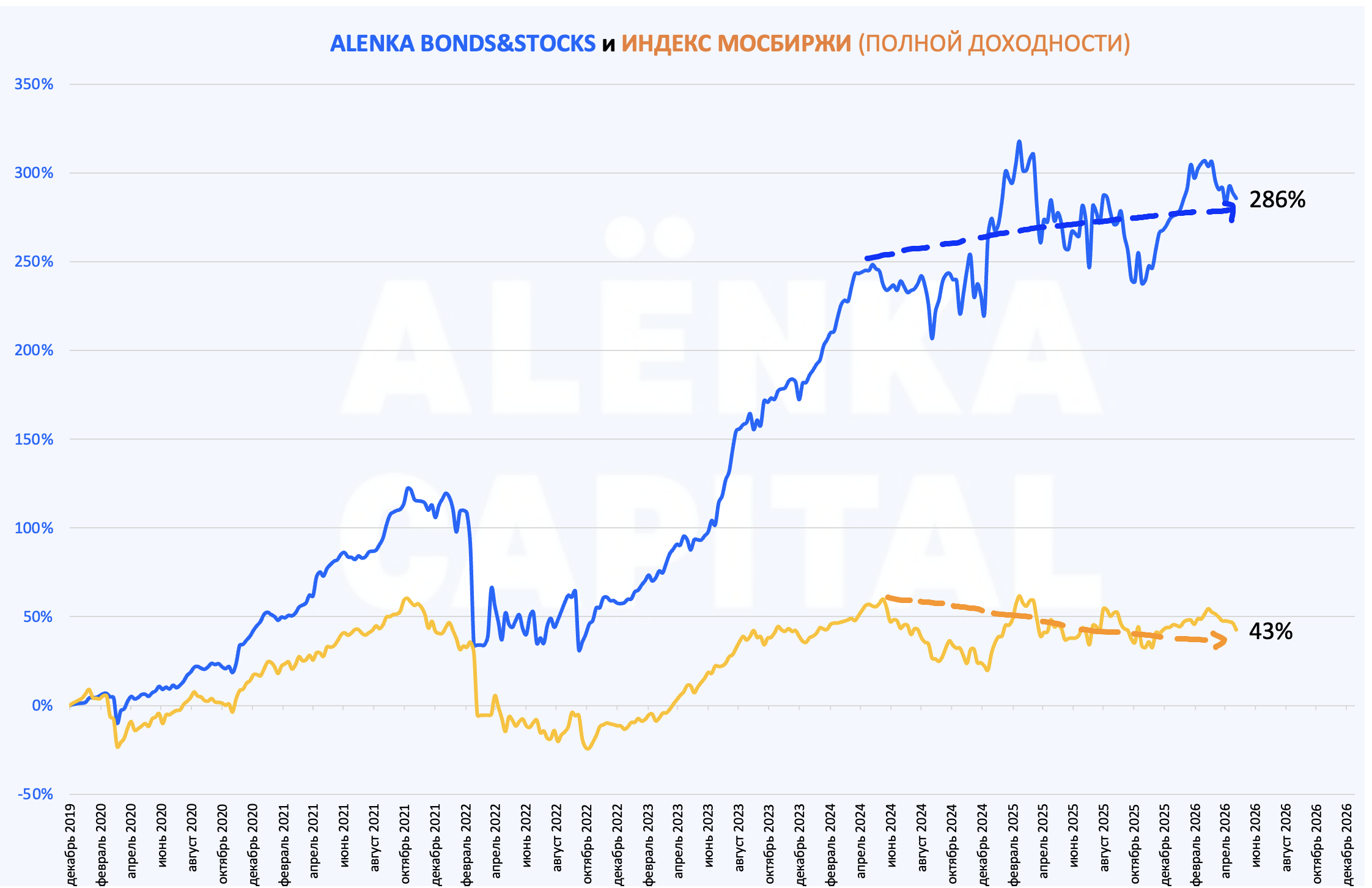

Небольшие изменения на Bonds&Stocks - часть Сбербанка переехала в префы Сургутнефтегаза, как и на Alenka Value.

Не факт, что надо продавать ЮГК на оферте.

Может быть, надо будет наоборот докупать.

Ждём имя нового владельца.

Экспозиция на валюту уже имеется если что, но можно и усилить при необходимости.

Alenka Fund.

Замена ВТБ на сверхдешевую Башнефть.

Портфель

Alenka Growth.

Без изменений.

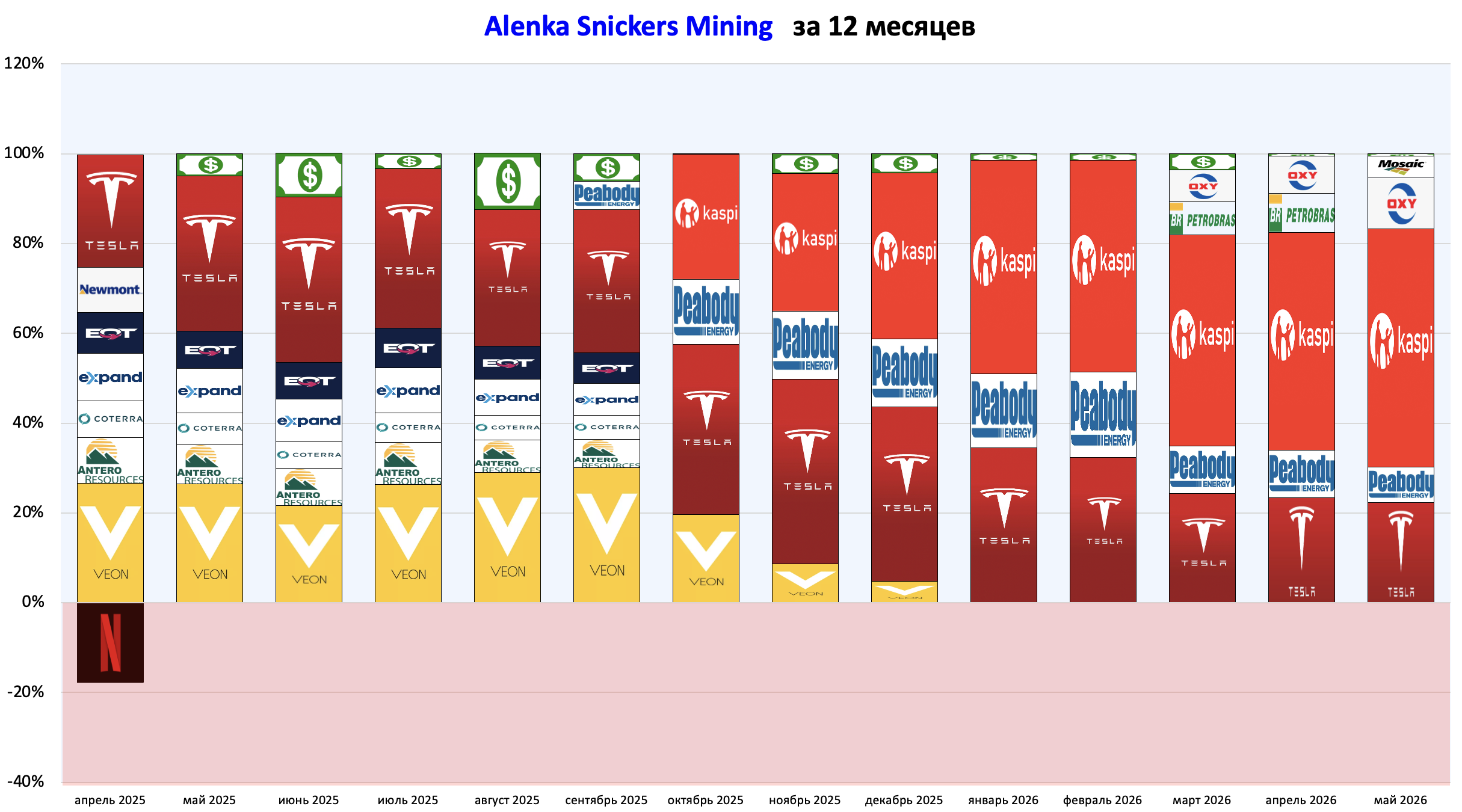

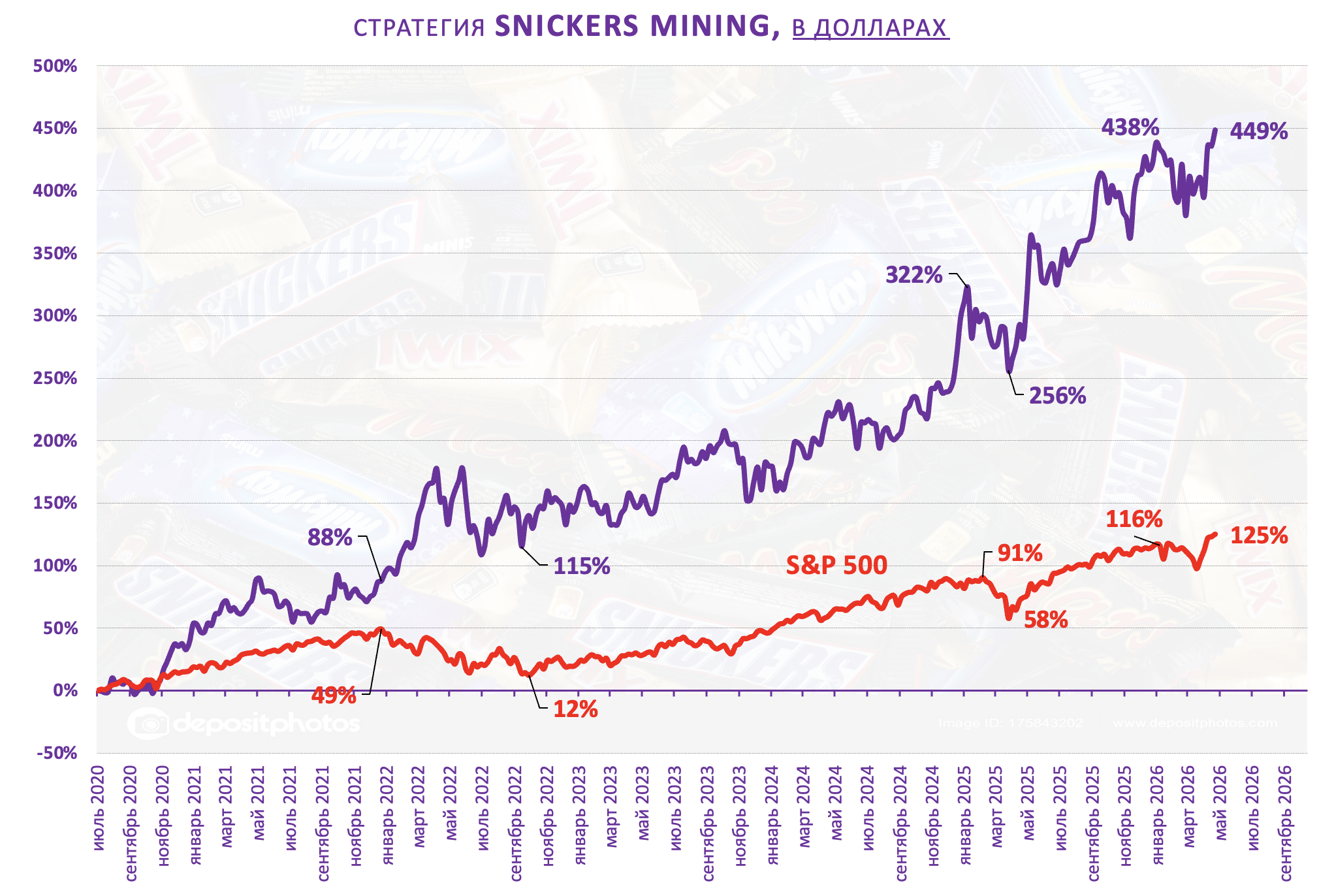

Alenka Snickers.

Petrobras подорожал и был продан.

Докупили Occidental Petroleum.

Купили немного Mosaic.

Акции проигнорировали рост цен на удобрения.

Mosaic, OXY, Petrobras - все это небольшие позиции в сравнении с Kaspi.

Уже получили первые дивиденды.

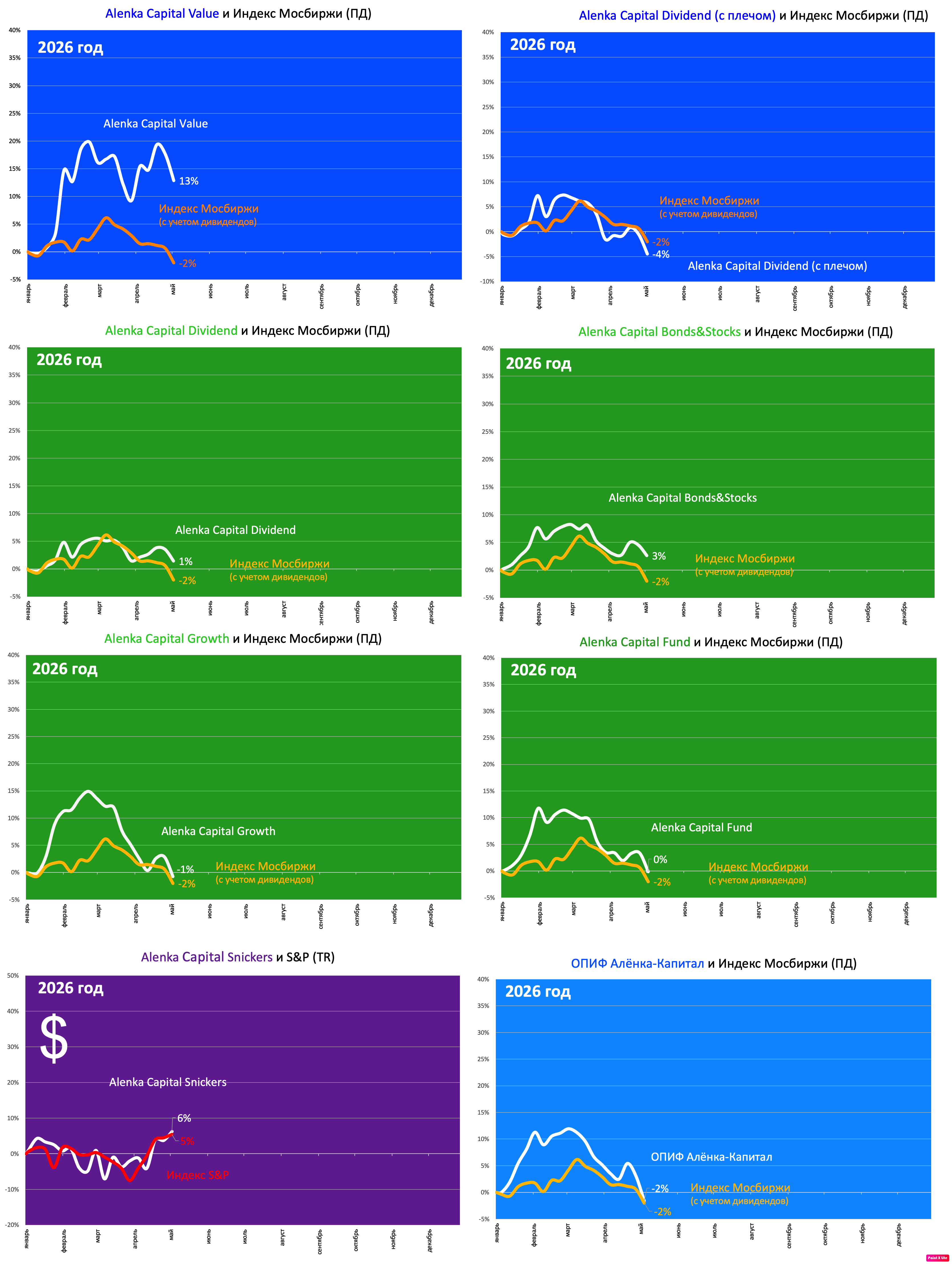

Результаты в 2026 на уровне индекса или чуть лучше.

Значительно лучше только Alenka Value за счёт Сбера и ВТБ.

Радует только Snickers Mining.

Видимо наша стратегия работает только на работающих рынках?

Alenka Dividend и Bonds&Stocks показывают хороший результат на бычьем рынке, пример 2023 года.

Нужен новый такой цикл, который возможен при снижении ключевой ставки ниже 10%.

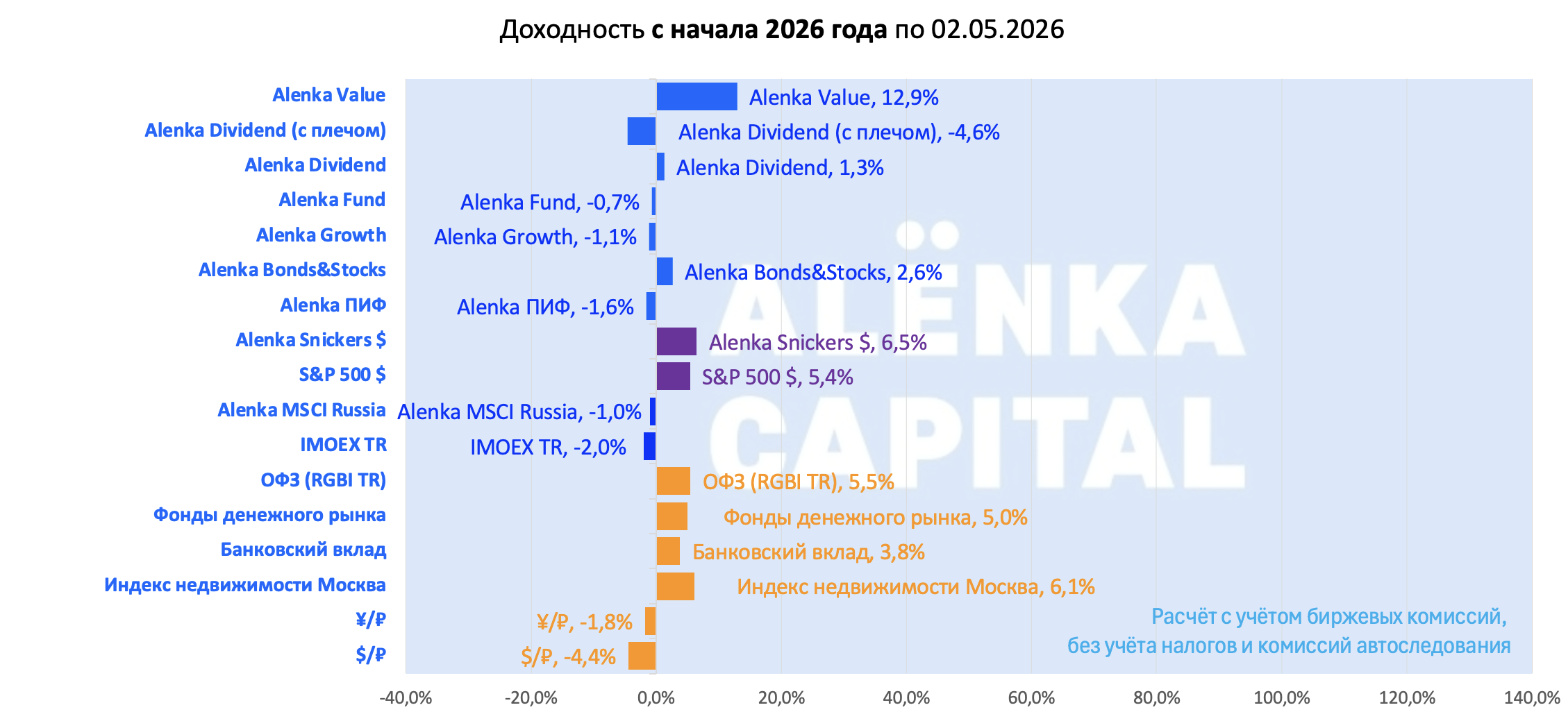

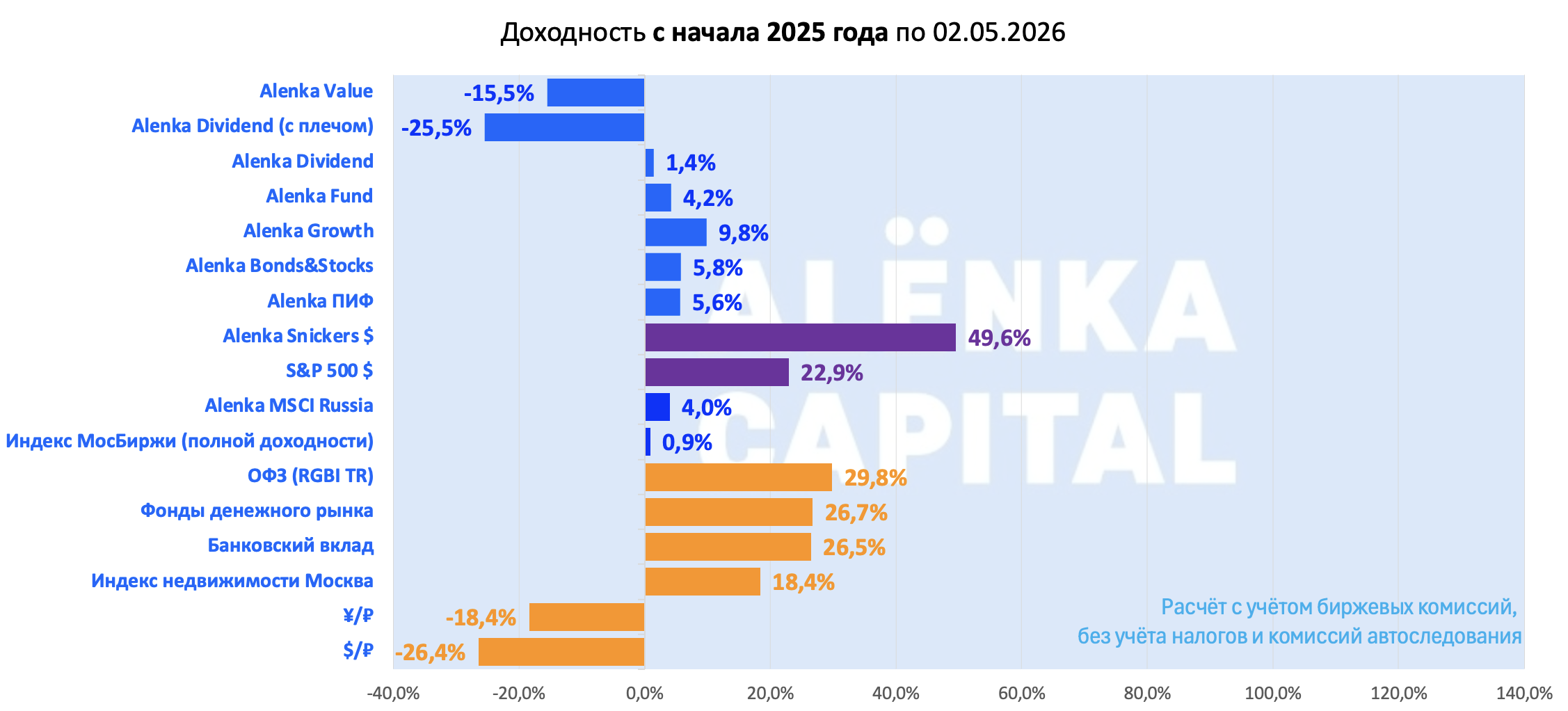

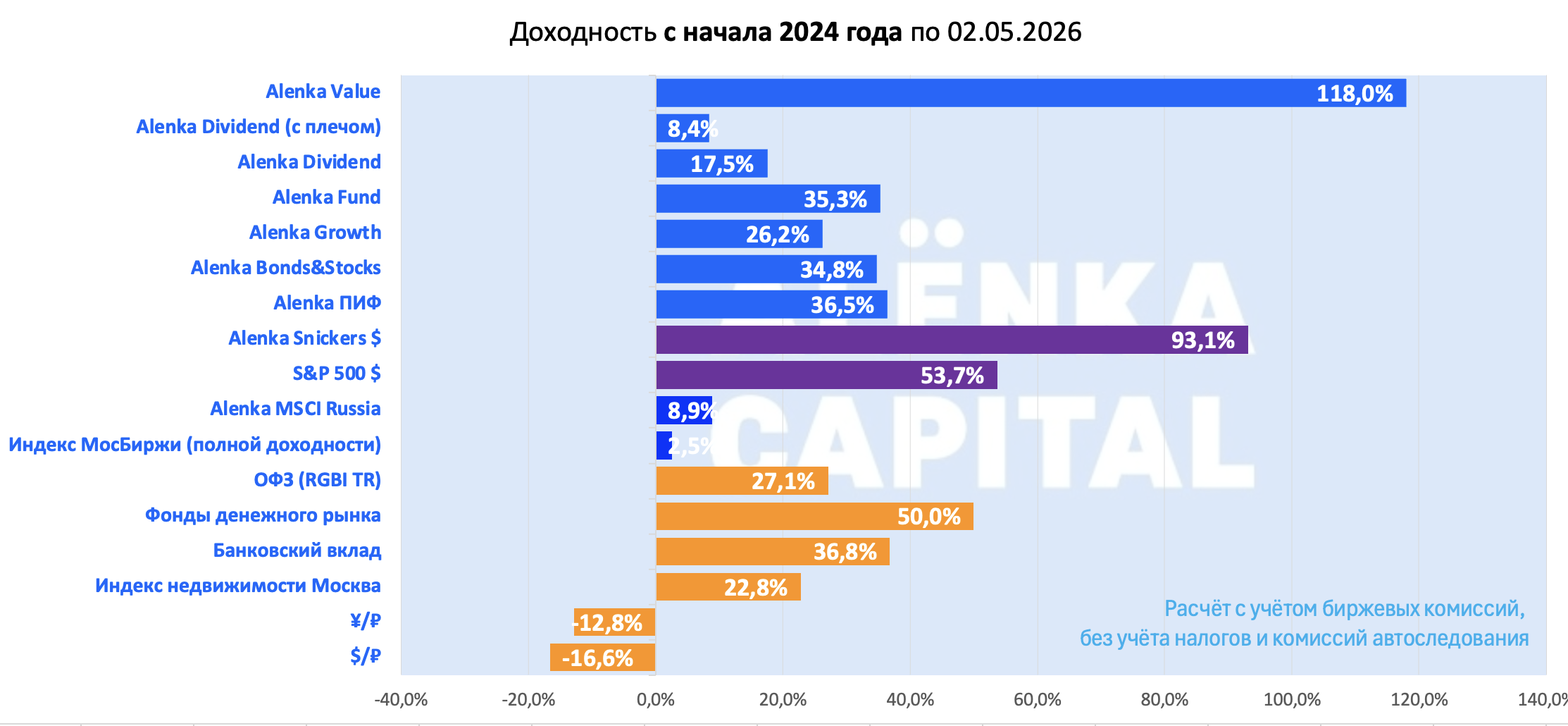

В сравнении с альтернативными инструментами с 2024, 2025 и 2026 годов.

с 2026 года.

с 2025 года.

с 2024 года.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Дима, а в твоем портфеле есть изменения?

Ядро портфеля были банки - они подросли. Дальнейшее снижение ставок для меня не так очевидно, упирается в переговоры, поэтому часть банков продал, взамен появился ЮГК, до оферты или дальше - посмотрим.

В целом портфель в подвешенном состоянии, нет чёткой идеи какой были банки в 2025-2026. Безопасным выглядит купить что-то валютное, типа Сургутнефтегаза или остаться в ЮГК - это также прокси на валюту. Также есть АЛРОСА

Так?

Дальше, интрига в том, решатся ли наниматели чвк Юкрейн бахнуть по параду и решатся ли наши бахнуть по Киеву, как обещали.

Думаю, что Юкрейну, чем хуже, тем лучше, поэтому по параду они бахнут.

А вот наши, ну, не знаю, пустой болванкой по пригороду?

Дмитрий, подскажите, под валютой имеете ввиду тут фьючи на доллар?