Публичные стратегии Alenka Capital ноябрь 2025. Билл Гейтс гений, но и он продавал акции перед ростом

Сводка по нашим публичным портфелям за ноябрь.

Сделок было немного и почти все они связаны с ЭсЭфАй.

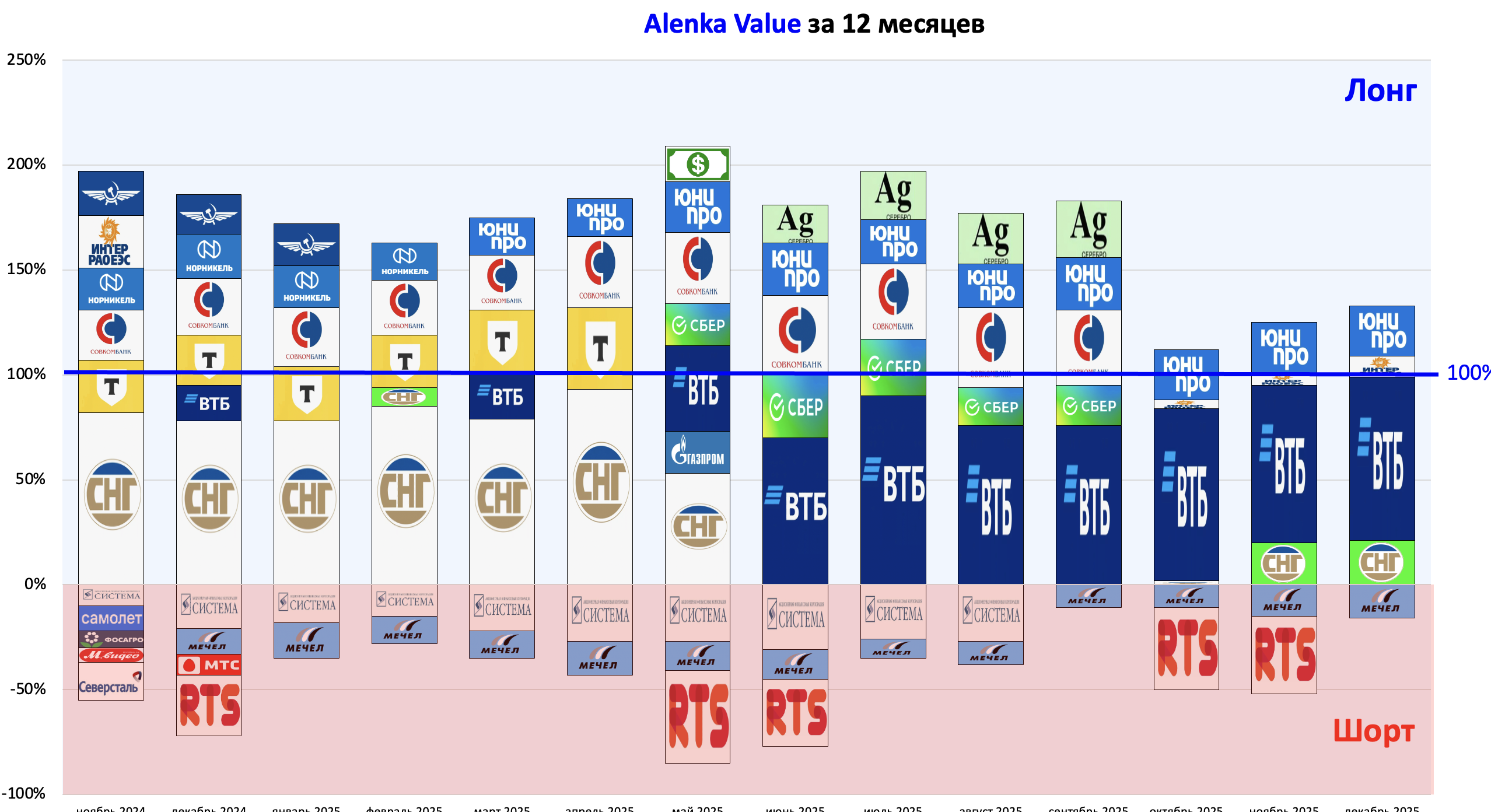

1. Закрыт шорт RTS на Alenka Value.

Наш взгляд на рынок вам известен.

В ноябре оптимистичный настрой окреп.

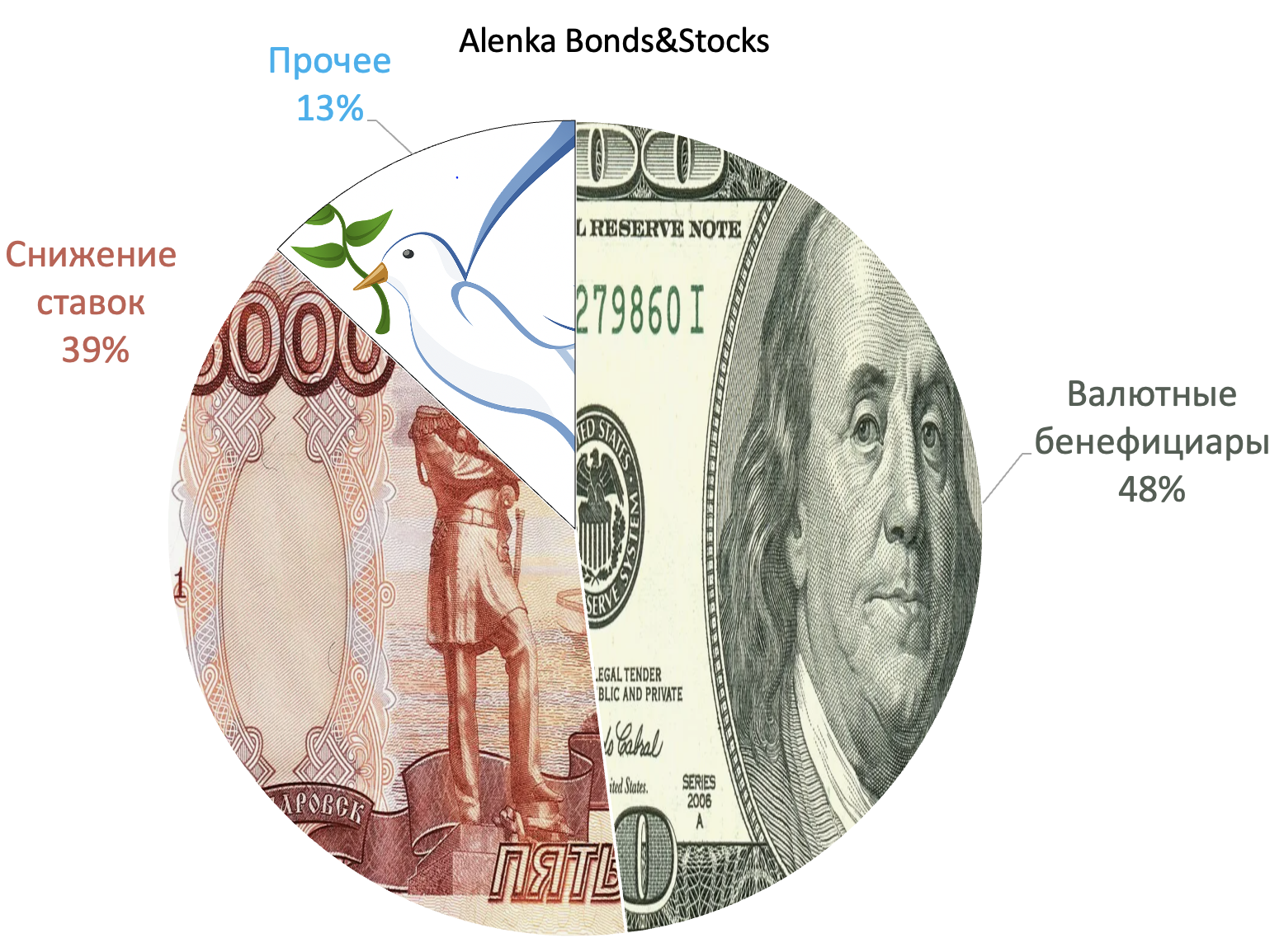

Рынок на уровне прошлого года, а дальше развилка. Но в обоих случаях мы ждем рост акций в рублях.

Никто не поспорит, что тренд в ДКП и переговорный трек изменились к лучшему за год.

Захотелось купить больше акций на Alenka Value.

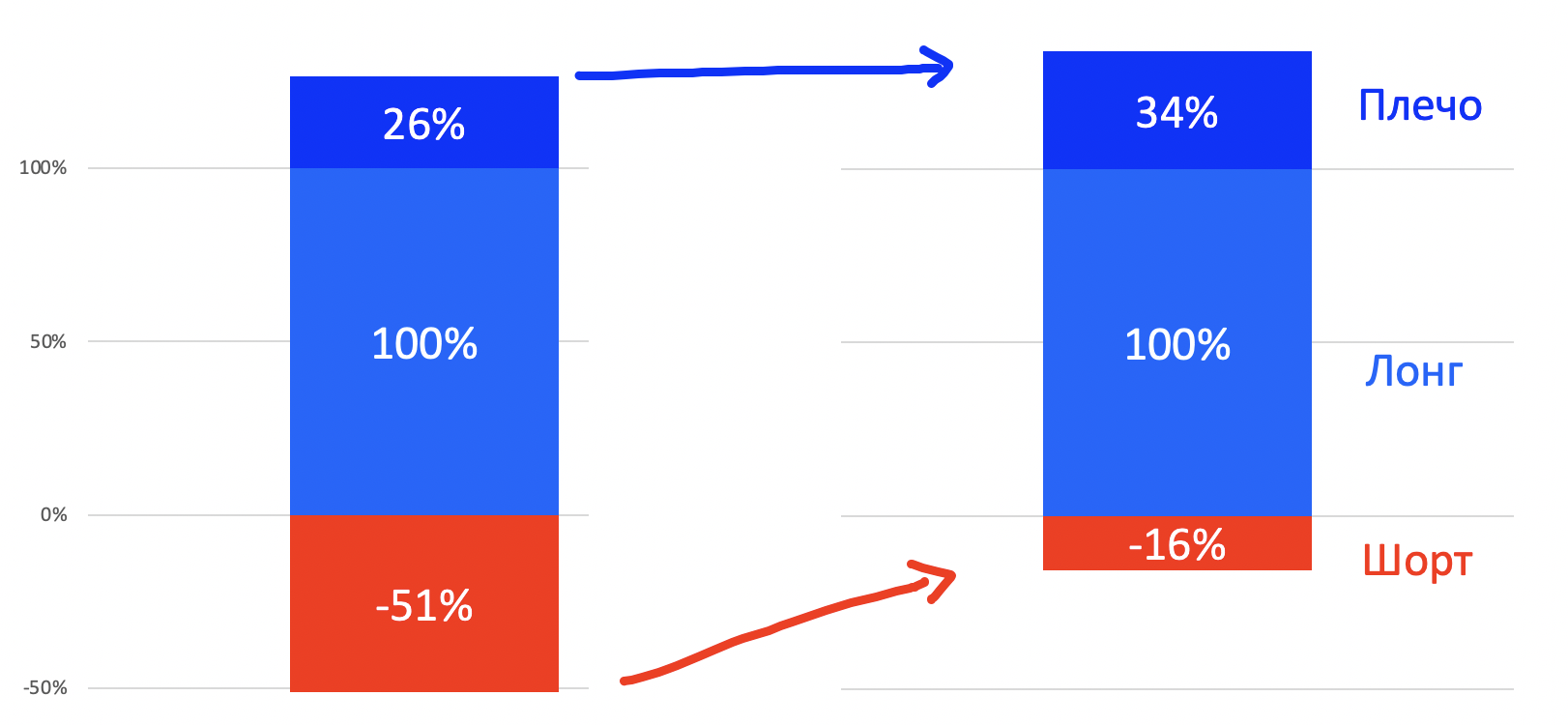

Но это значит нарастить плечо, а мы только в прошлом обзоре писали, что плечо планируем ограничить.

Поэтому просто закрыли хеджирующий шорт и таким образом увеличилась лонговая нетто-позиция.

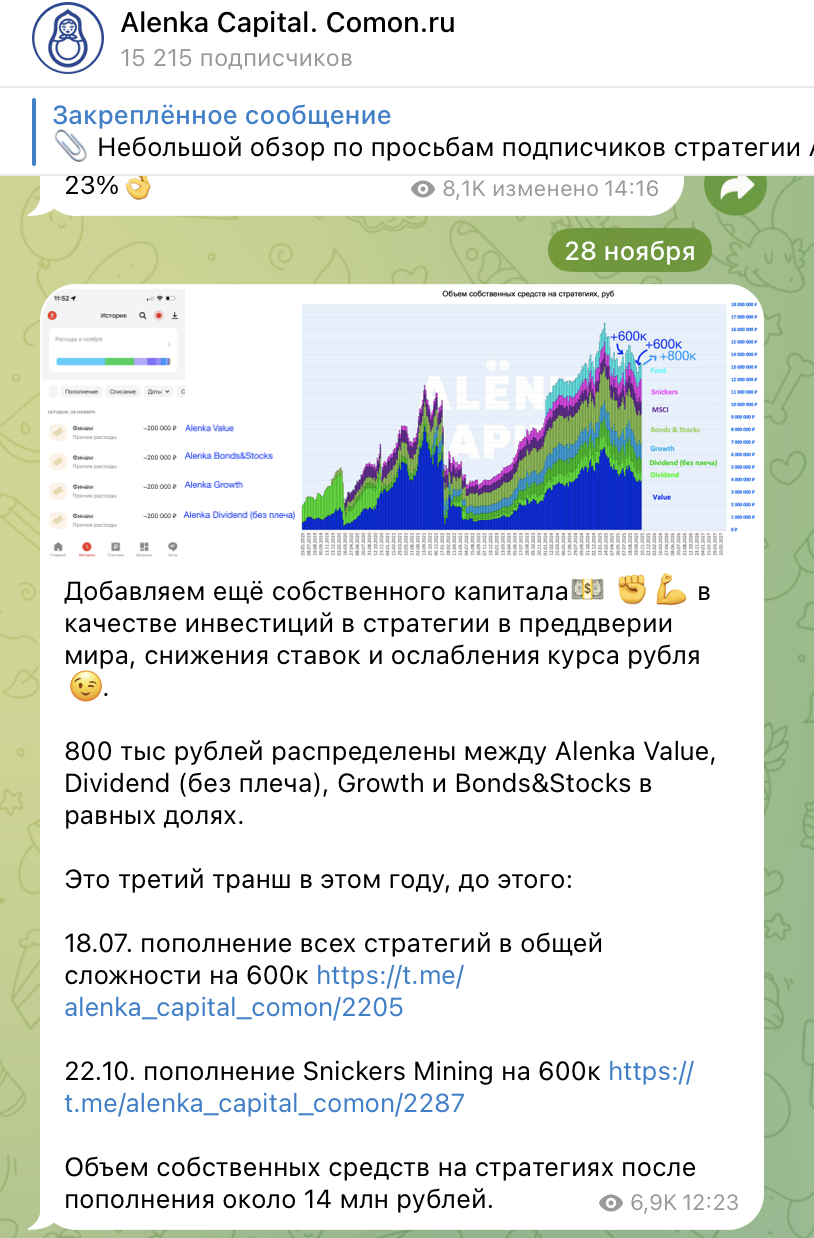

Добавили собственных средств на стратегии Alenka Value, Dividend (без плеча), Growth и Bonds&Stocks.

Это уже третье пополнение в этом году. Когда хорошие цены, надо покупать - мы по крайней мере так считаем.

2. Продажа SFI, которая была почти на всех стратегиях.

Тут нужно остановиться подробней и пояснить логику сделок, потому что на Alenka Fund и частично в ПИФе акции проданы до основного роста и были вопросы от подписчиков.

Мы были уверены в распределении дивидендов от продажи Европлан, но до конца не было ясно, выплаты будут сейчас или все-таки в 2026 году.

С одной стороны, ручная переоценка в отчёте ЭсЭфАй за 9 месяцев по РСБУ намекала, что дивиденды вероятны уже в декабре.

С другой стороны, выкуп из-за крупной сделки портил всю логику, ведь тогда получался "двойной дивиденд" (и дивиденды 900-1000 рублей, и выкуп по 1250 уже после дивидендного гэпа до 700-800 рублей)

Зачем компании идти на это и платить "дважды", если можно перенести дивиденды на лето 2026, а в январе на выкуп по 1250 никто бы не принёс, ведь рыночная цена была бы выше.

С другой стороны, зачем спешить и устраивать рост нераспределенки?

Поэтому решили разделить риски на разных стратегиях и временно продать акции в ПИФе, так как технически это проще и быстрее сделать из-за лимитных ордеров, в отличие от рыночного исполнения сигналов на емком автоследовании. Также на Alenka Fund, так как он копирует ПИФ и денег там мало, поэтому продать можно быстро.

Продажа лота в 100 млн рублей на ПИФе требуют большего времени, чем 2 млн на Alenka Fund. Поэтому на Alenka Fund продажа прошла полностью и взамен куплен НЛМК, а в ПИФе получилось продать половину на следующий день.

Что было далее вы все хорошо знаете.

Видимо, мажоритарий очень спешил получить кэш.

Alenka Bonds&Stocks, Alenka Dividend и Alenka Growth поучаствовали в переоценке ЭсЭфАй.

Там мы решили подождать в случае чего окончательного распределения, но в итоге продали на планке в понедельник.

В дивиденды и дальнейший выкуп не идем, так как подать заявление на выкуп в автоматическом режиме не получится, а мобилизовать каждого инвестора сложно - все надо будет сделать самостоятельно в случае хорошего гэпа..Подождем.

Сделки:

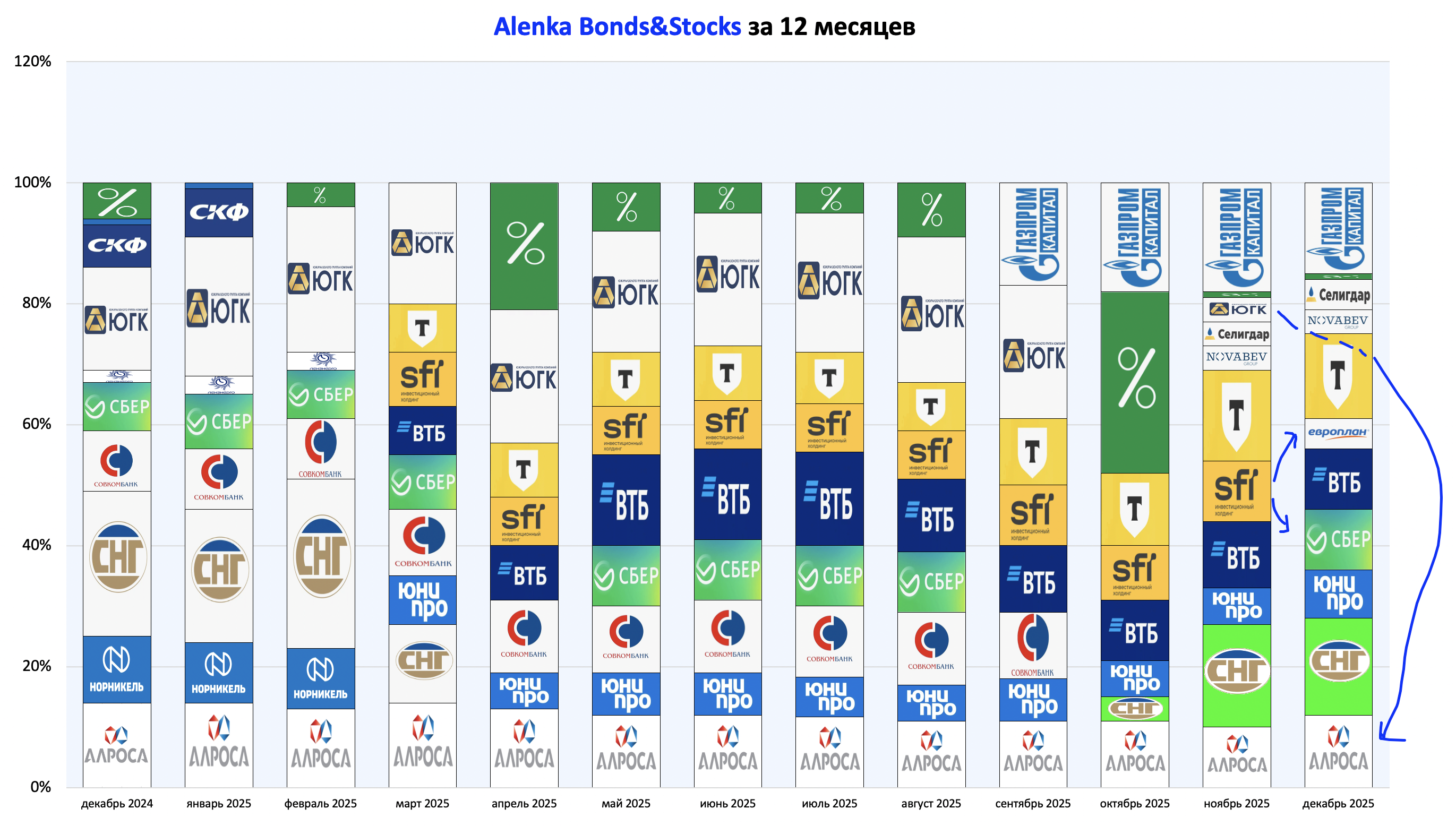

Alenka Bonds&Stocks.

ЭсЭфАй заменён тут на Европлан и Сбер. Сохранение концепции со снижением ключевой ставки.

ЮГК на АЛРОСА. Сохранение концепции с экспортёрами и валютой.

ЮГК временно затух. Возможно, откупим обратно, когда будет известен новый собственник. Если он будет!

Акценты на валюту и концепция со снижением ставок.

Почему-то валюта и экспортеры вдруг вышли из моды после укрепления рубля, на фоне сокращения экспорта. Это не шутки!

Alenka Dividend (без плеча).

ЭсЭфАй заменён на НЛМК.

ЛУКОЙЛ был 11-м лишним, его рокировка на НоваБев и Хэдхантер началась ещё в октябре.

ЛУКОЙЛ для стратегии не подходит, нужной доходности нет

Про НЛМК говорили на последнем вебинаре.

https://2stocks.ru/webinars/alenka-capital-preliminary-results-2025

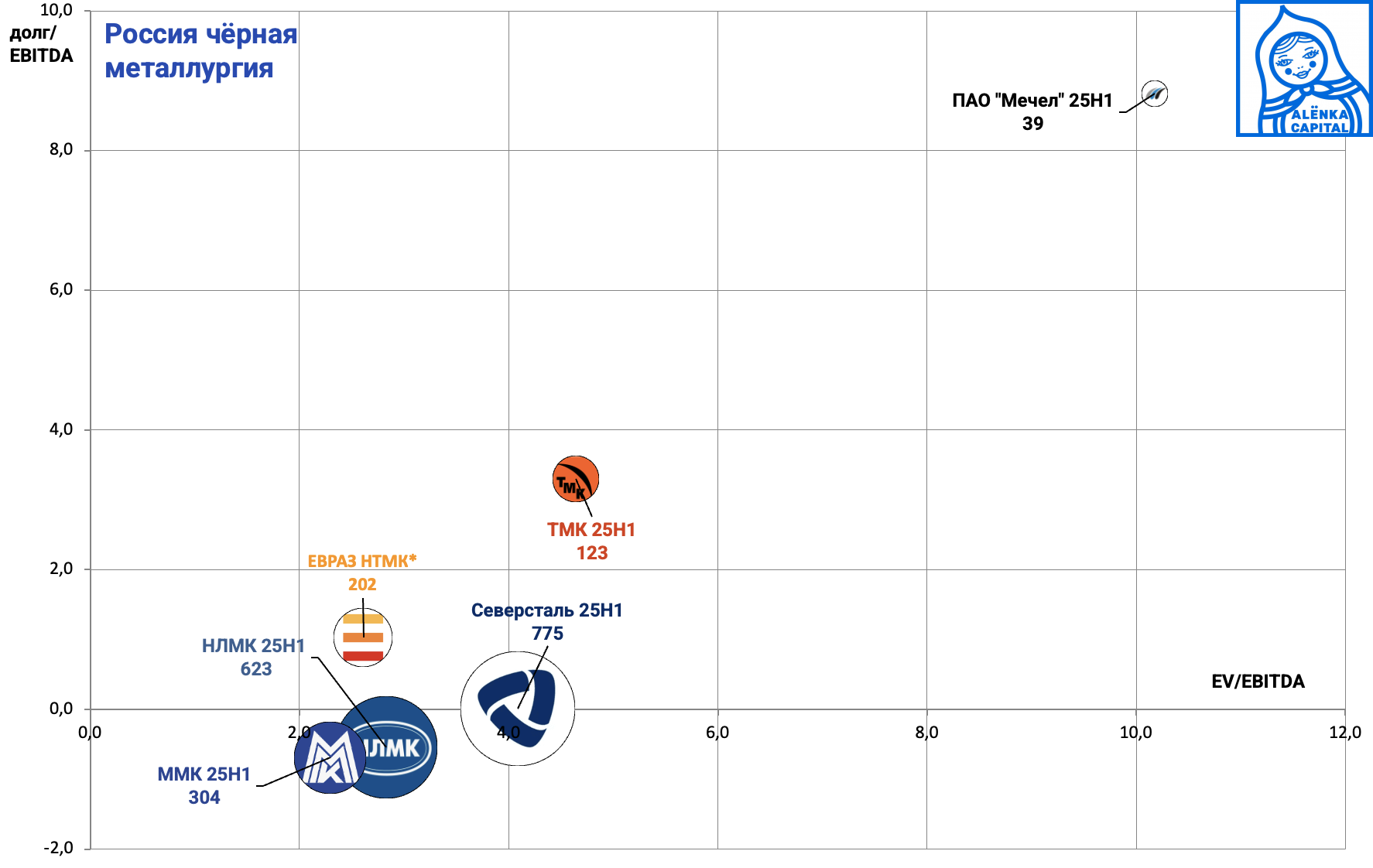

Циклический спад, сделал ряд компаний вроде НЛМК уже интересными для покупки. В этот момент все аналитики заговорили о слабых отчетах. Вовремя!

Писали в инвестиционном бюллетене.

Ещё тут

НоваБев интересен нам в преддверии IPO ВинЛаб.

Серия постов в сентябре-ноябре.

Продажа акций основателем это не беда.

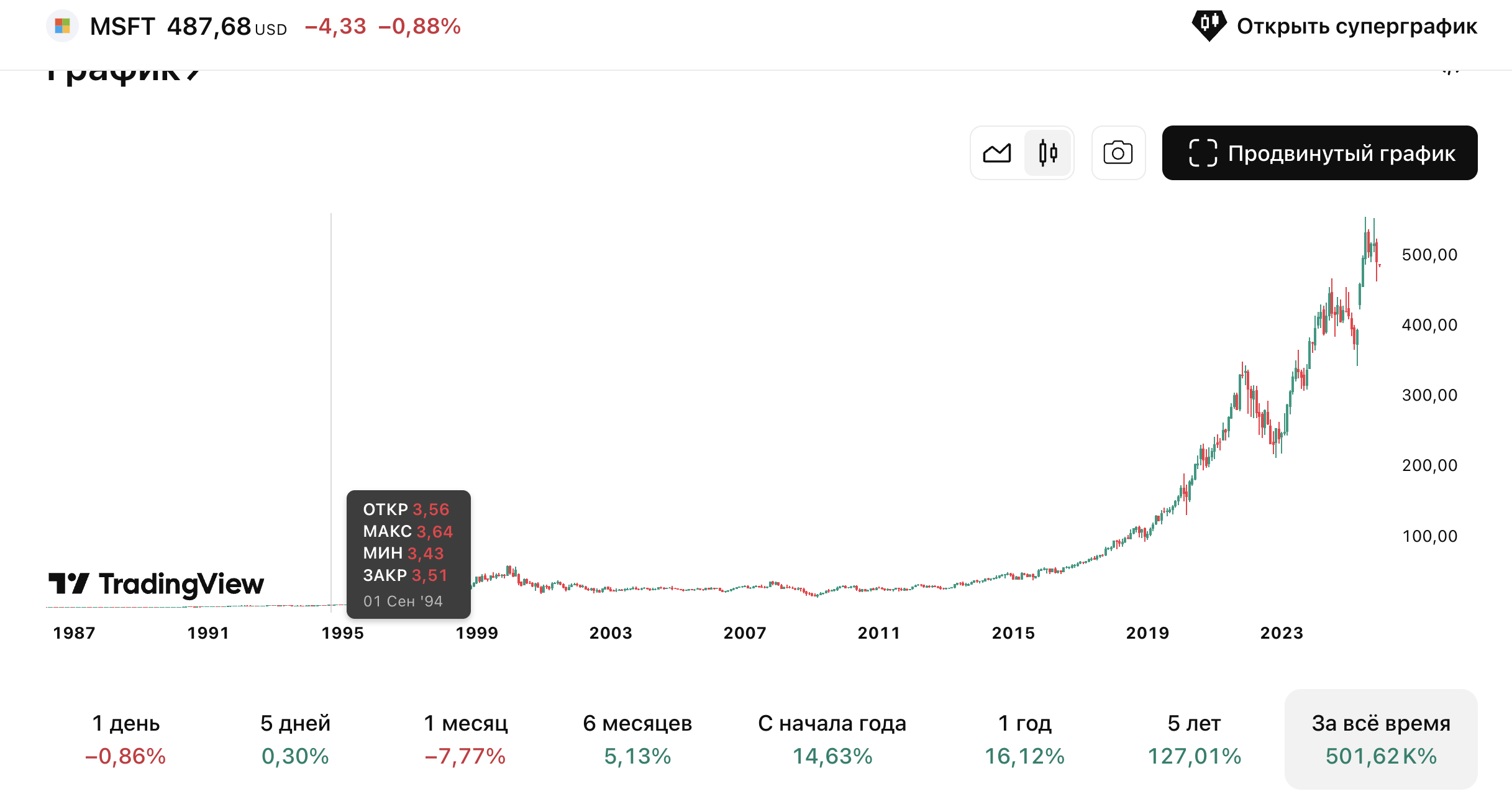

Билл Гейтс же продал почти все свои акции Microsoft, как и тысячи других основателей.

Например, 1994 год

По сообщениям западной печати, основатель и глава американской корпорации Microsoft Билл Гейтс, один из самых богатых людей мира, принял решение продать 1,225 млн из принадлежащих ему 149 млн акций Microsoft.

Чем объясняются действия Гейтса и на какие цели он собирается потратить вырученные от продажи акций деньги, Handelsblatt не объясняет. В этой связи можно заметить, что в последнее время Билл Гейтс и его компаньон по Microsoft Пол Аллен много внимания уделяют перспективным видам бизнеса, далеким от производства и продаж программного обеспечения, которое в свое время принесло им миллиарды. Весной этого года Гейтс и Аллен вложили $10 млн в молодую американскую биотехнологическую фирму Darwin Molecular.

https://www.kommersant.ru/doc/88527

Ну и правильно ли он продал эти акции Microsoft в 1994 или нет?

Наверное да, ведь он решил, что так лучше конкретно ему.

А умно ли было продавать за ним? ))

Пару слов про Хэдхантер.

Акции подешевели. Потенциальный актив роста + дивидендная доходность более 10%.

Alenka Growth.

ЭсЭфАй заменён на Яндекс.

Про Яндекс здесь.

"Если 4000 рублей за акцию будет и в 2026 году, то может быть это шанс купить!". Купили.

Alenka Fund и ПИФ "Алёнка Капитал".

ЭсЭфАй заменён на НЛМК.

БСП на РУСАГРО, вновь бумаги падали и была приемлемая цена входа.

Акцент немного смещен на экспортёров и валюту.

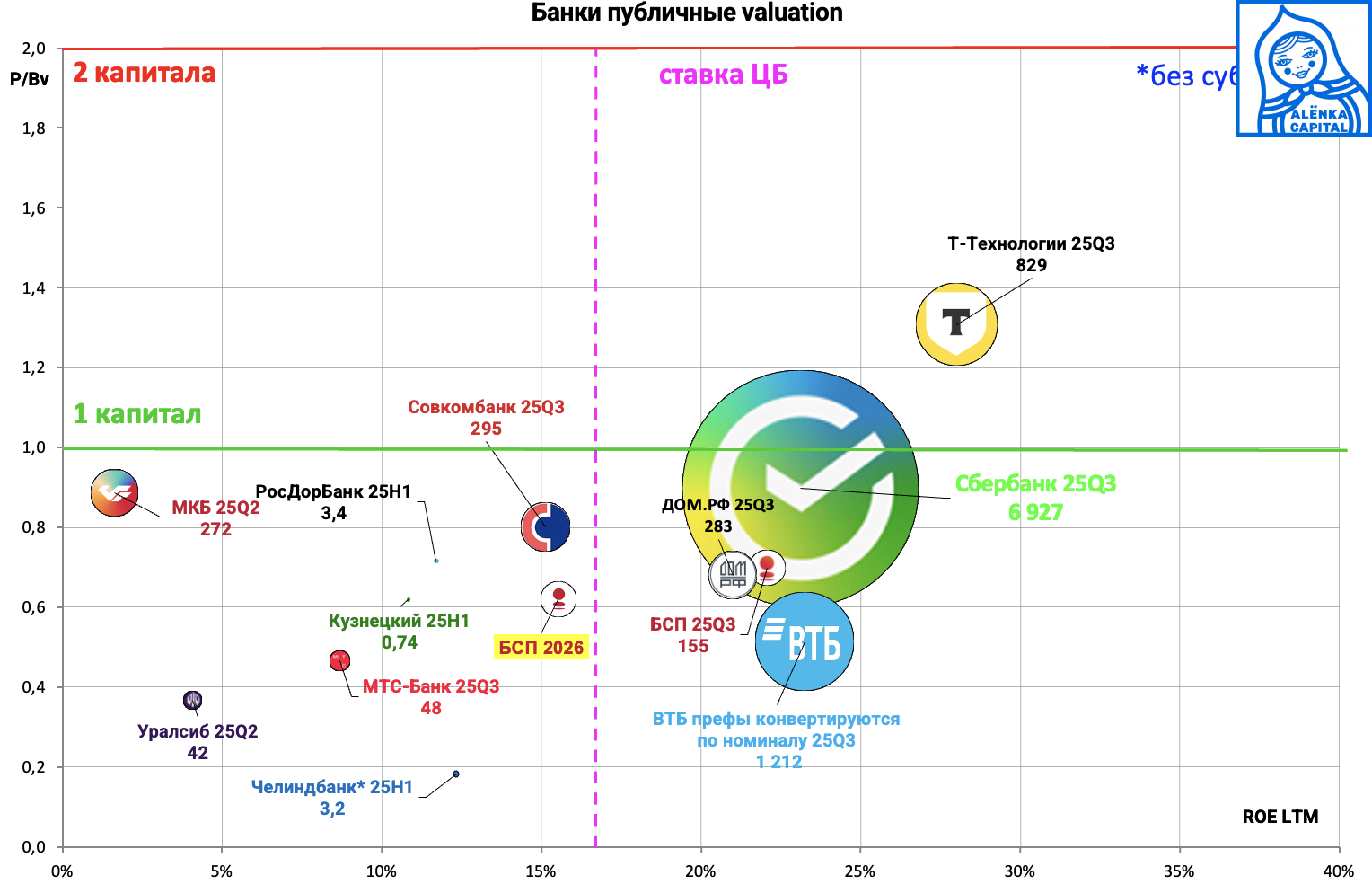

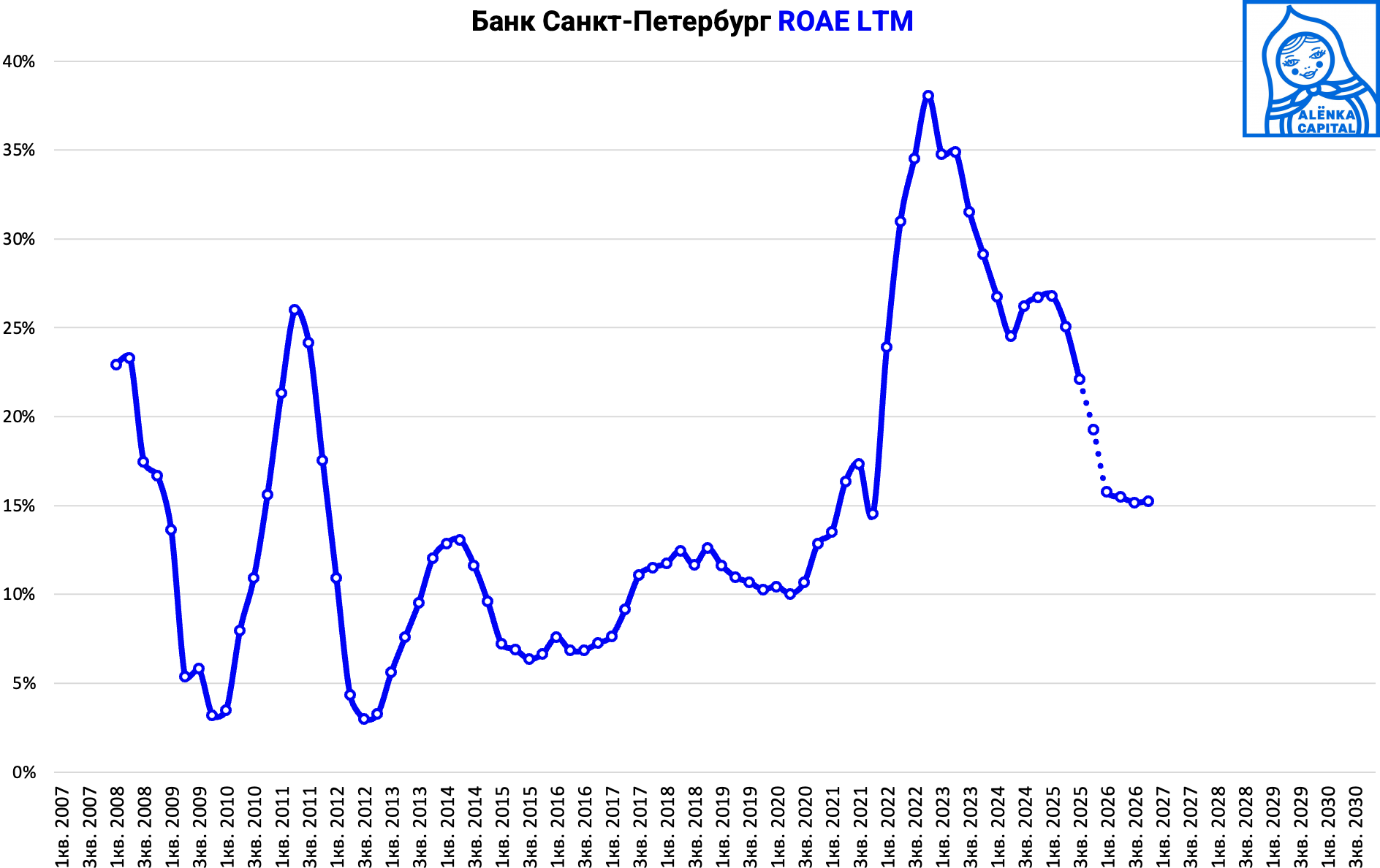

БСП возвращается к ROE 15% в 2026, а это уже не так интересно, даже при ставке в 10-12%.

{kind=link}

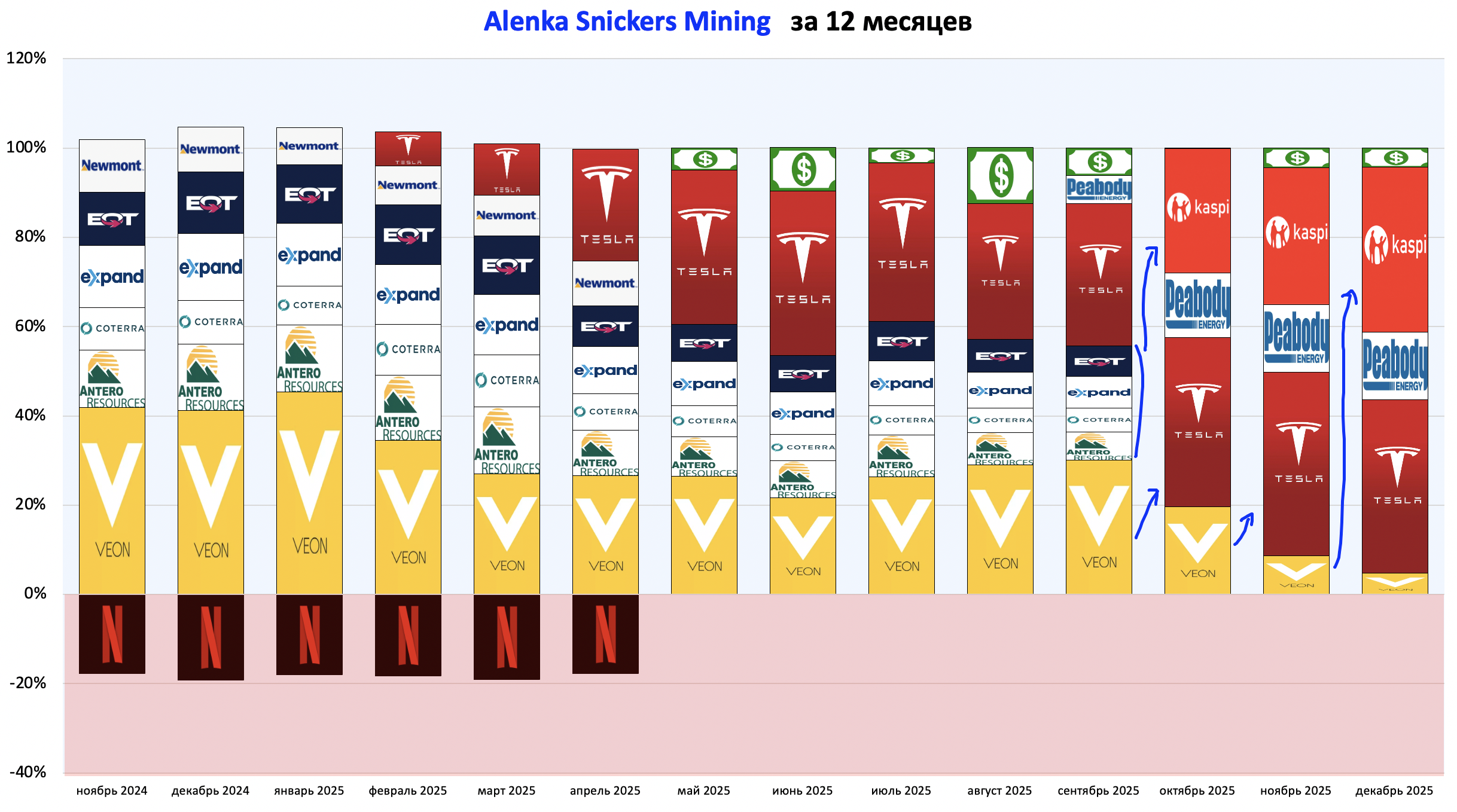

Snickers Mining.

VEON постепенно перетекает в Tesla и Kaspi.

Остался последний штрих. Но можно и ждать IPO Jazz в 2026.

Концепция с ИИ 146 в силе.

Свежий пост про Kaspi по итогам 3-го квартала.

Дождались нового BuyBack в VEON, акции подросли.

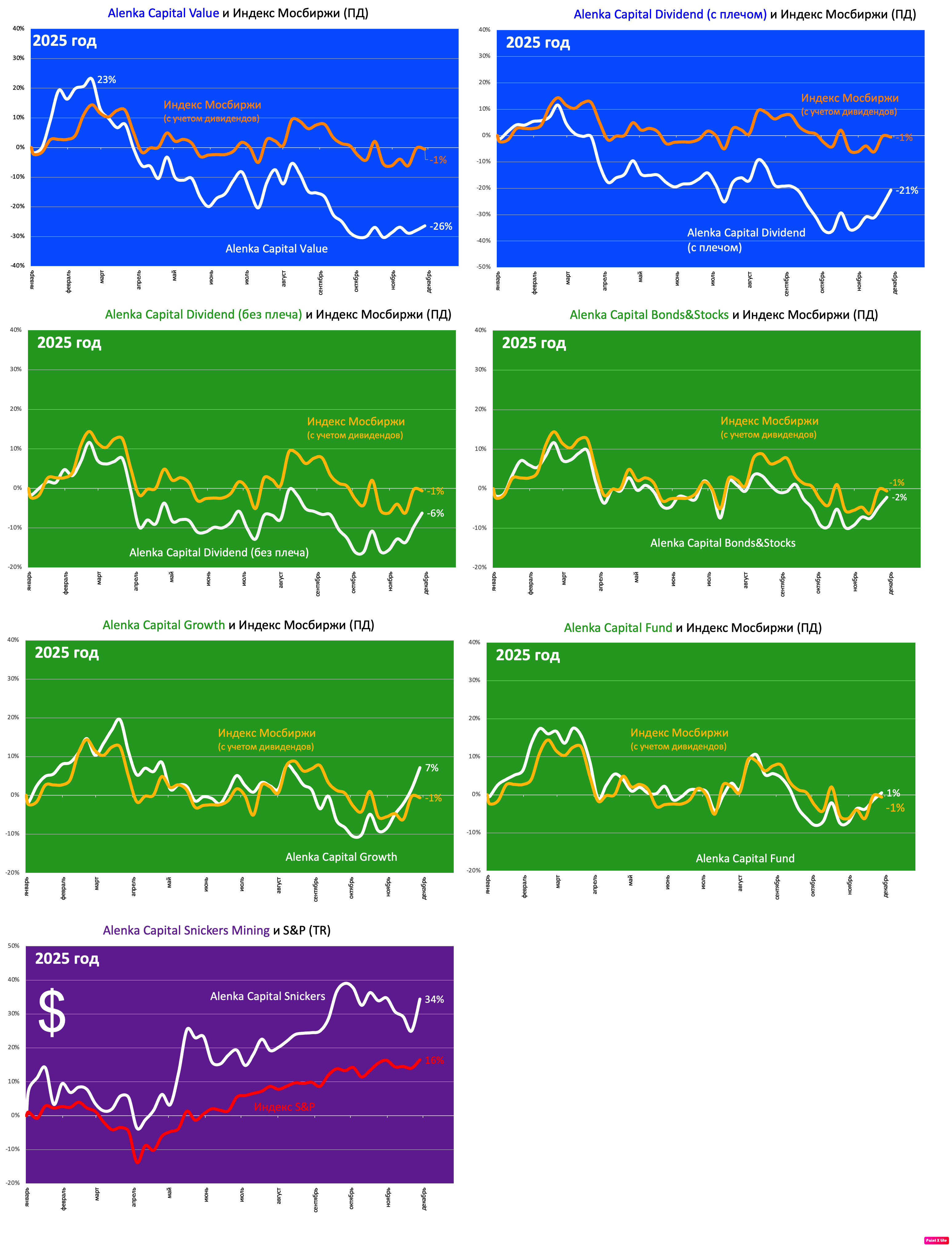

SFI помог стратегиям в ноябре. Досадно, что не всем, Alenka Fund мимо..

Стратегии, где не используются плечи Bonds&Stocks, Dividend, Fund и Growth приблизились к динамике индекса - хвастаться в 2025 году нечем, но и быть на уровне индекса в плохой год это не самый плохой результат.

Маржинальные Value и Dividend (с плечом) - "покормили" брокера в 2025 году. При стоимости плеча 25+% и плече 1:1 издержки как раз будут около 25%. Если впереди мир, снижение ставок и ослабление рубля, то агрессивный подход поможет.

Snickers Mining радует.

На Alenka MSCI Russia была ошибка с комиссией - исправили сегодня благодаря вашей наблюдательности.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

alenka.capital "Гипотетический дивиденд ВТБ за 2025 год при payout 30%, 40% и 50%."

если впереди мир и снижение ставок, то могут пройти ближе к верхней границе

даже при payout 30% див доходность около 15%

Опять 25... Элвис, ну объясни, как ты понимаешь что в моде а что нет? Тг, телевизор, друзья... Кто говорит что не надо покупать валюту? Назови эти источники, из которых ты сделал такой вывод!

Вот я тебе могу сказать, например г-н Орловский, наверное самый популярный инвестор в стране, на самом популярном биржевом канале в стране (РБК) каждую среду рассказывает что валютные бонды это круто и что валюту надо покупать! Каждый приглашённый аналитик в течение всего года говорит что доллар будет расти. Из этого я делаю вывод, что, как ты говоришь, ВСЕ покупают валюту. Ну потому что у передачи явно огромный обхват инвесторов по всей стране! На основании каких данных ты делаешь обратный вывод?

В телеге тоже почти все инвестблоггеры топят за валюту и ослабление уже давно

- рубль находится у максимальных значений этого года, что создает привлекательную возможность для входа в валютные инструменты

так что кажись про валюту и ослабление рубля из каждого утюга звучит

——————————

Интересно сейчас смотреть на такие цифры. Состояние одного из богатейших людей мира - 8 млрд $ )

План такой. Думаю мир все таки будет и там часть акций я снова фиксану.

Стратегически, я все еще удерживаю значительную долю длинных офз, потому что жду дальнейшего снижения ставки. Таким образом, облиги это ОФЗ и TMF.

Ну и в зависимости от тайминга, смотря по какой ставке я выйду из акций, будет зависеть доля в следующем году.

Я готов к любым сценариям. Целевая доходность у меня 25-30% годовых.

Скажу так, агрессивный подход в силе и если будет повод, то предположу, что плечо будет больше.