Публичные стратегии Alenka Capital ноябрь 2024. Докупаем акции

Итак, весной и летом мы были пессимистами - держали шорты, LQDT и короткие ОФЗ (акции тоже были, но меньше).

С конца августа нам уже нравятся акции.

Хронология видна на примере портфеля Bonds&Stocks.

До этого доля 100% акций была только в 2022 году.

Немного LQDT ещё осталось.

Постепенно бросим в бой все резервы.

Если бы знать, что в декабре полетят атакмсы и орешники, то можно было не спешить с покупками осенью. Но как это знать?)

Тем более, остаться в шортах и LQDT и игнорировать октябрьский отскок было бы очень сложно. Ведь мы считаем цены уже привлекательными.

На примере Bonds&Stocks портфель сейчас там же, где он был весной-летом до покупки акций, а рынок сильно ниже.

Так что никакого драматизма от сентябрьских покупок не видим, только волатильность портфеля теперь куда выше.

Как дела у других стратегий посмотрим далее.

Состав Bonds&Stocks на 1 декабря.

Сбер по P/Bv 24 ≈ 0,7 взамен защитного и крепкого Интер-РАО.

Подешевевший ЮГК взамен подорожавшего Полюса.

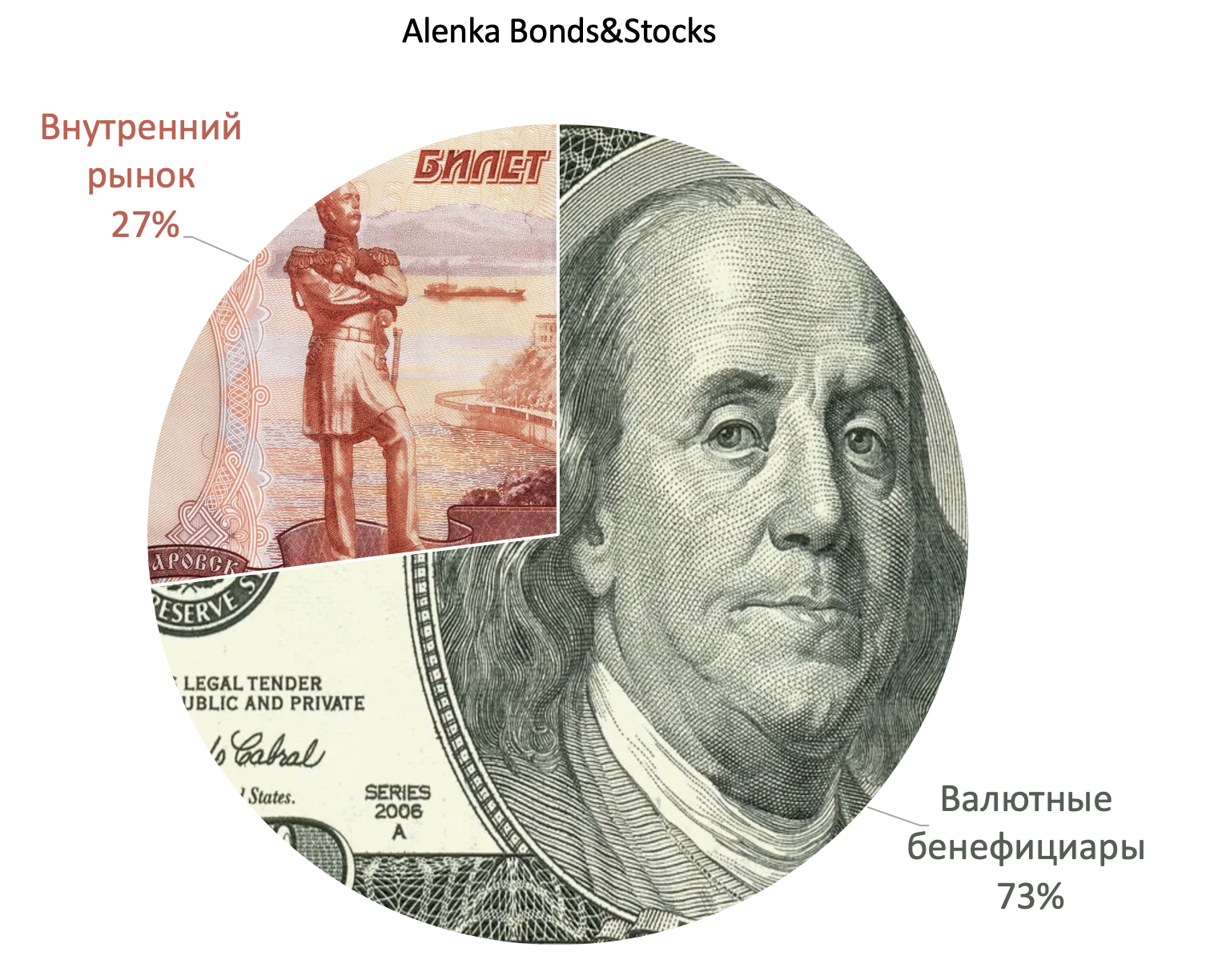

Целенаправленно сделан акцент на валютных бенефициарах.

Рассчитываем на эффект в 2025 году. Кофе уже подорожал (или подорожало?), а следом вырастут прибыли "кофейных компаний".

Интер-РАО прекрасно выступил защитным активом - теперь его можно выгодно заменить на что-то упавшее...

...например, на Сбер по P/Bv 24 = 0.7 уже может быть интересен.

С момента выхода ИИ по ЮГК золото подорожало, а рост производства стал ближе.

Сделаем апдейт ИИ.

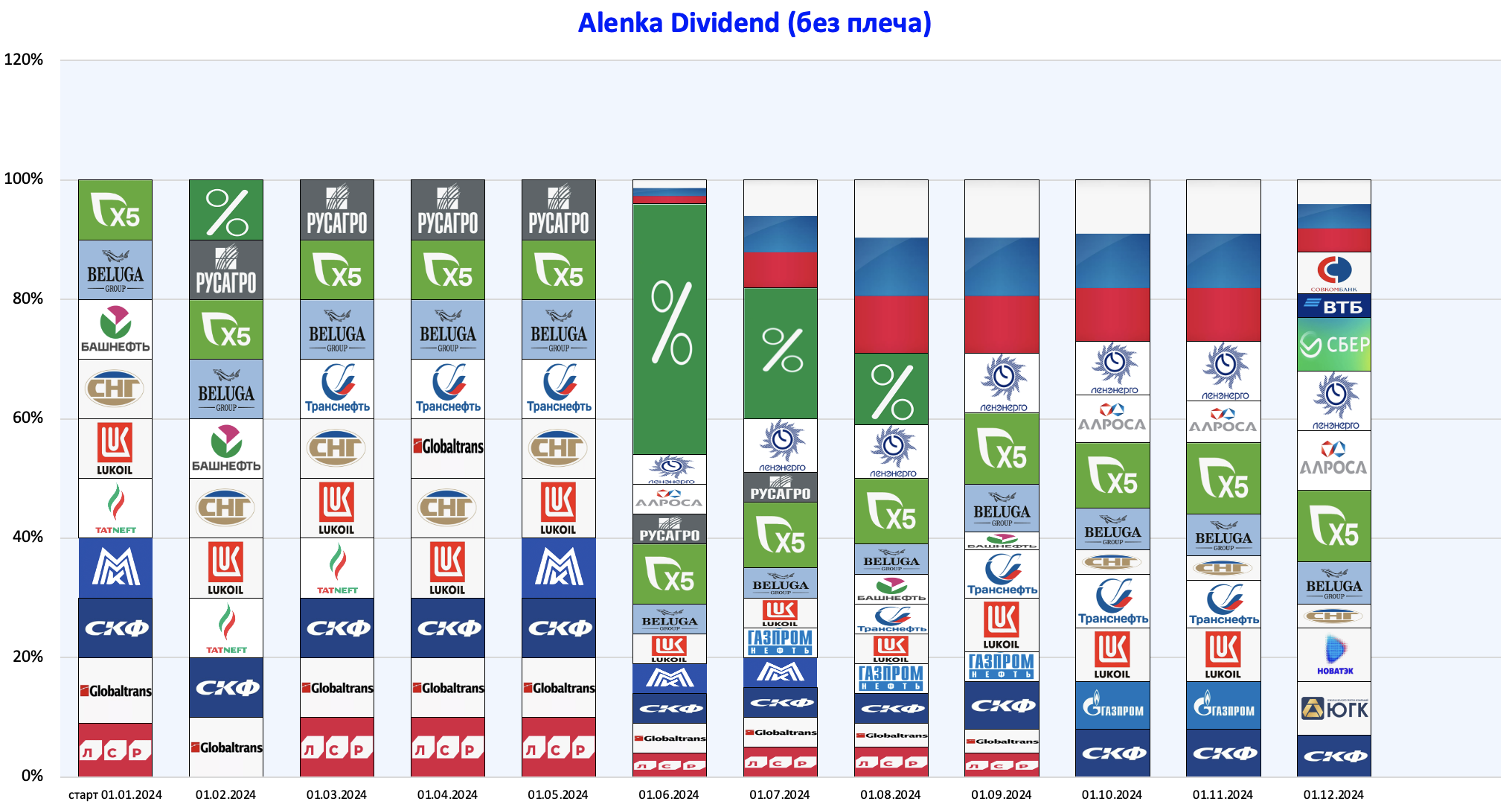

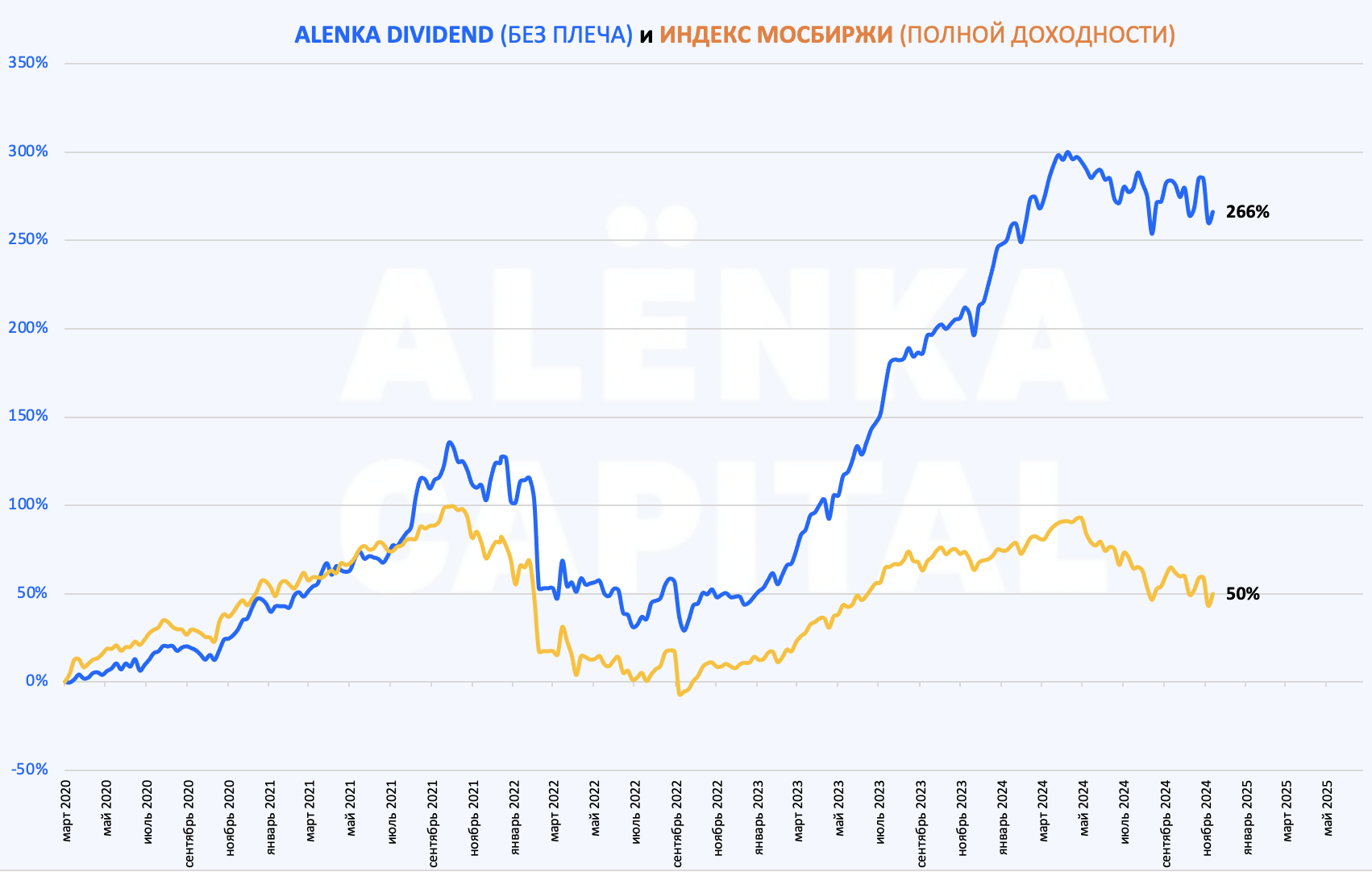

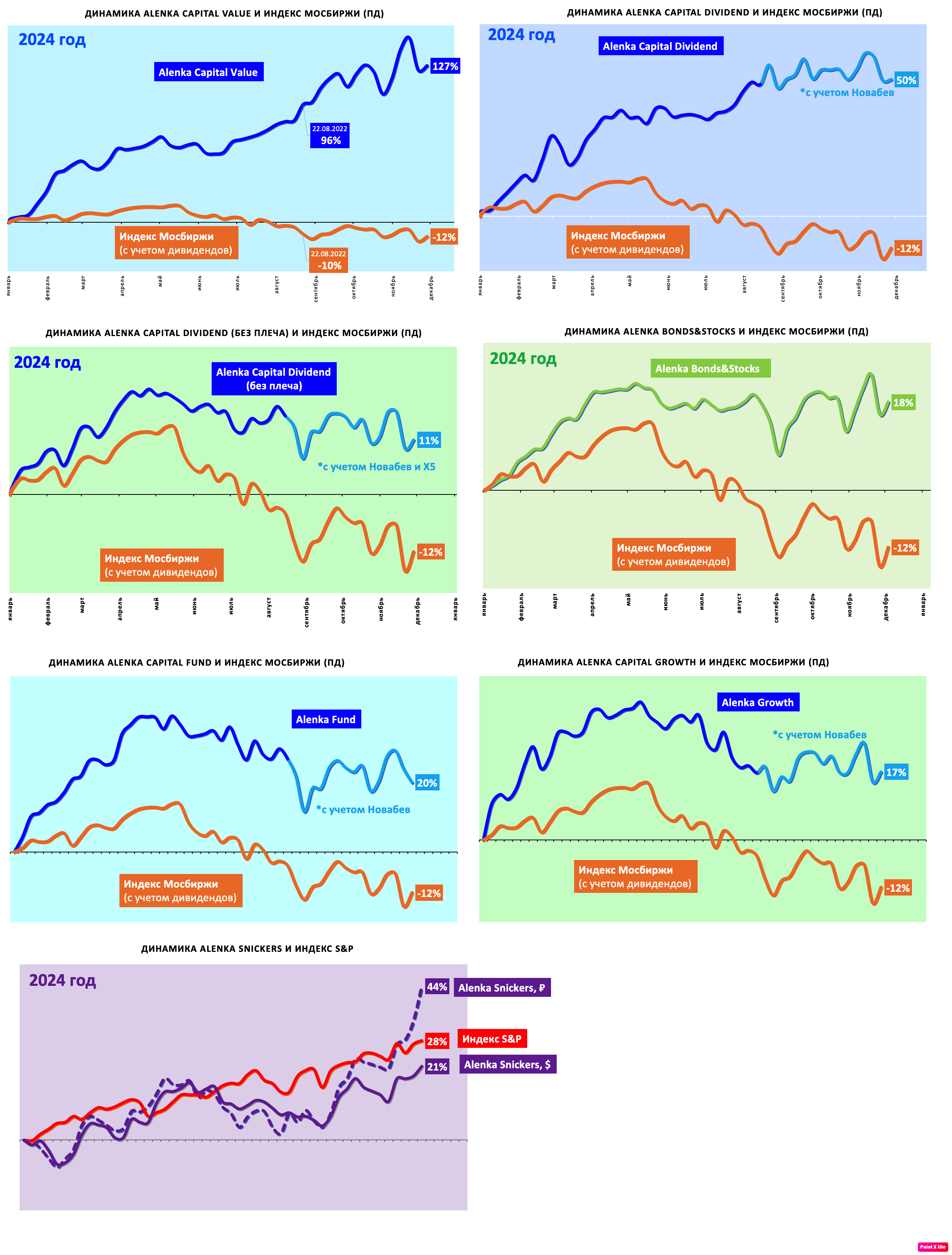

Alenka Dividend (без плеча)

ОФЗ заменены на Совкомбанк, Сбер и ВТБ.

Смело рассчитываем, что акции банков могут дать больше, чем ОФЗ в сценарии снижения ставок.

Тем более ОФЗ хорошо отскочили в начале ноября.

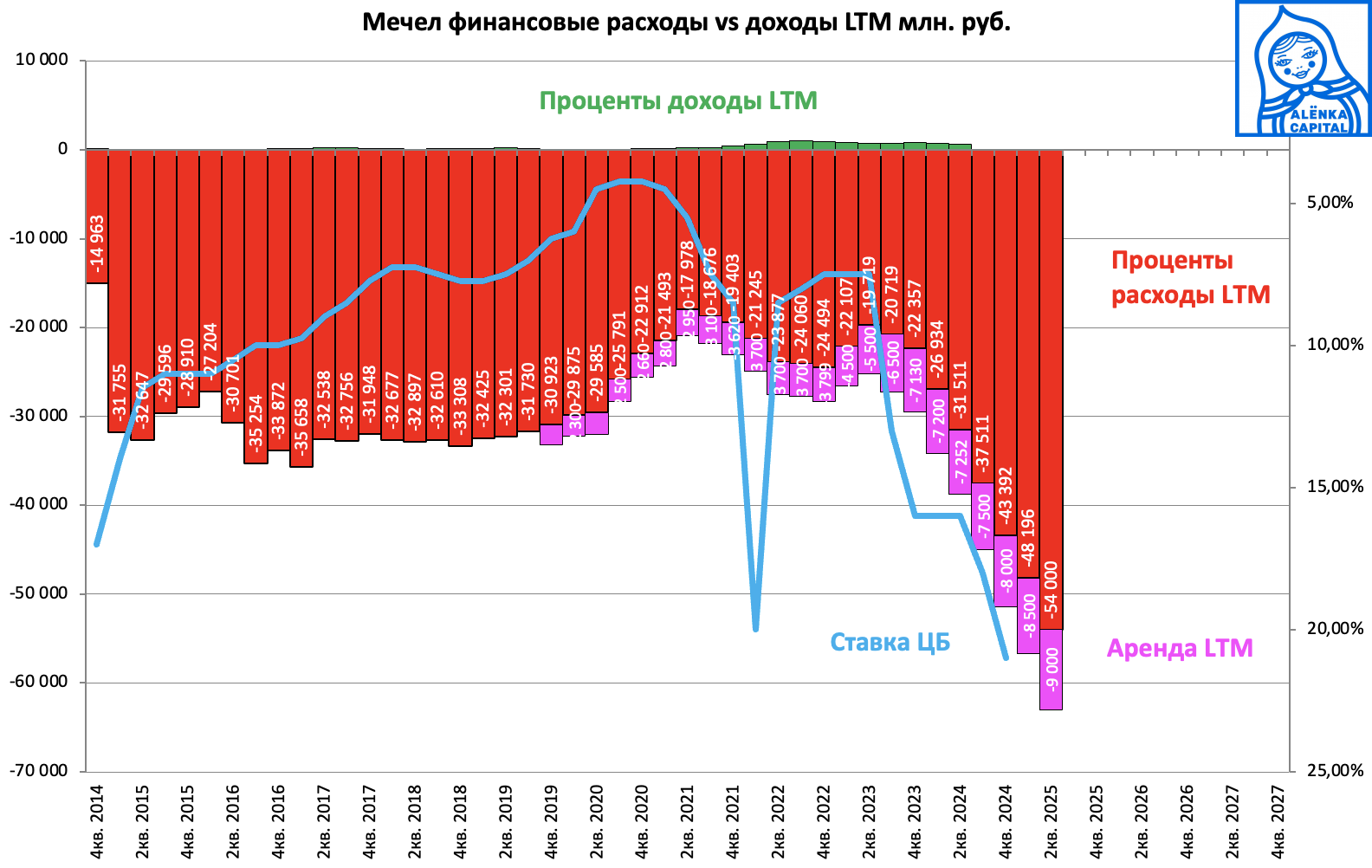

В Транснефти мы, как и все, попали под налоговый каток.

Была спасительная гипотеза, что помимо налогов могут ещё повысить payout до 65-75% до 100% FCF.

Но когда Транснефть начала жаловаться и говорить, что даже payout 50% в тягость, то зарезали позицию.

Последовали совету Стэнли Дракенмиллера - если умеешь искать идеи, то лучше не пересиживать, а начать с чистого листа.

Тем временем НоваТЭК шёл ниже 800 рублей, популярные акции погрязли в плохих новостях и всем противны - чем не прекрасный момент.

Пока Транснефть бурит 1000 рублей, НОВАТЭК уже отскочил на 8%.

Может ли НОВАТЭК заплатить 130 рублей дивидендов в 2026 году?

Частичное восстановление экспорта на мире + девальвация могут помочь.

Плюс отмена НДПИ и рост внутренних цен на газ.

Газ в мире дорожает перед зимой.

ВТБ, если не подкачает, то в 2027 году может стоить в разы дороже.

Дивиденды за 2024 были нереальны. Настоящие дивидендные сюрпризы возможны в будущем.

Для этого ROE 15% с капитала в 3000+ млрд рублей будет вполне достаточно, но нужно, чтобы не споткнулся до 2027 года.

Купили пока немного.

Есть и тревожные сигналы.

С задачей - быть лучше индекса стратегия справилась.

Можно было бы лучше? Можно, если нарушить основные принципы стратегии и уйти в LQDT весной. Шорты здесь запрещены по стратегии.

Отчасти мы так и сделали, благодаря чему портфель лучше рынка.

Теперь можно купить больше акций в штуках, что даст отдачу на новом цикле. Уходить в LQDT осенью как все, кто ждал роста в акциях - нелогичный вариант, лучше уж в евробонды.

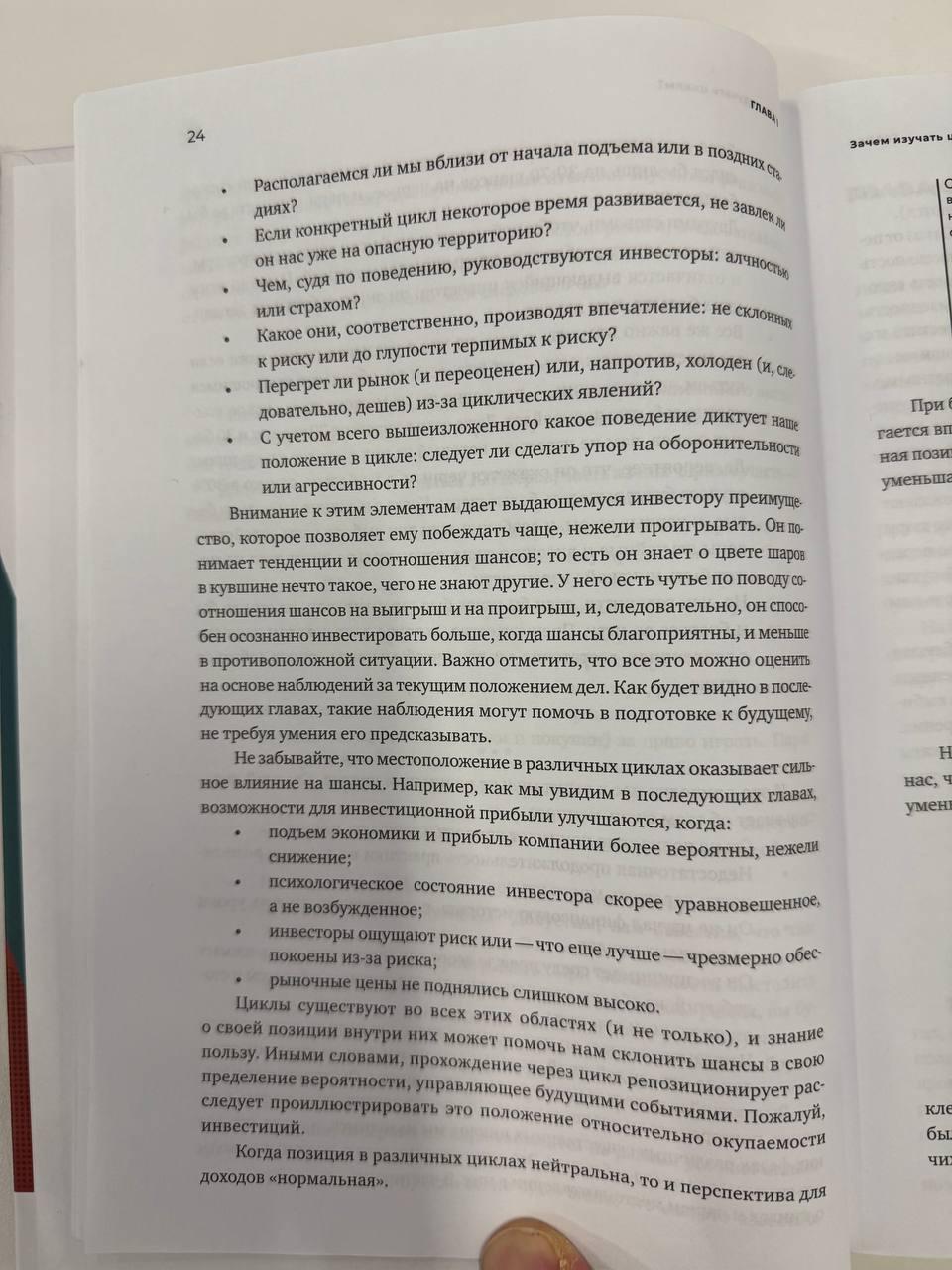

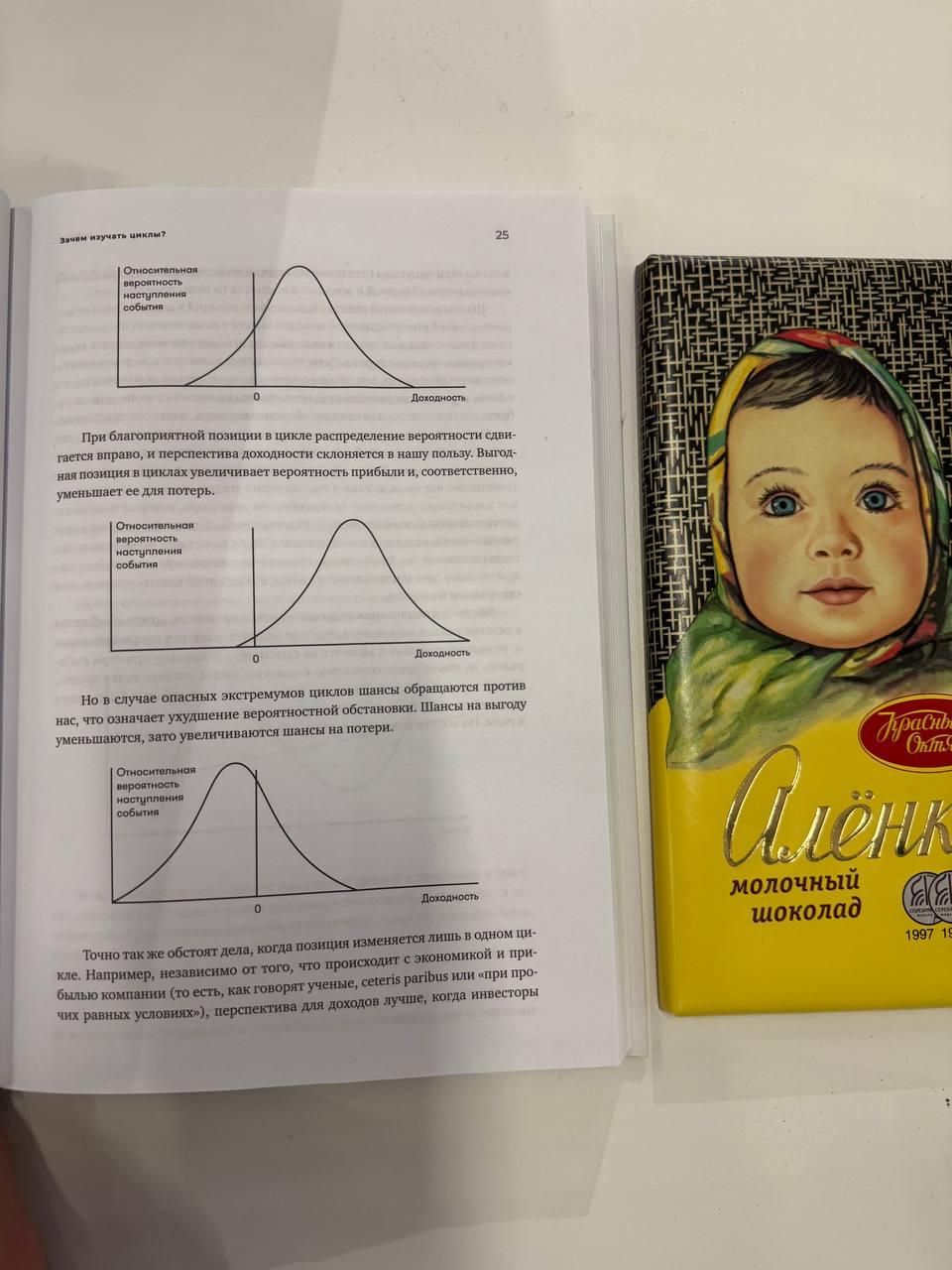

Говард Маркс дает советы:

На Alenka Value плечо 1:1, поэтому нужен баланс шортов.

Чтобы не попасть в ловушку второго 22 февраля, тем более летают различные предметы, нужны хеджирующие шорты как минимум в размер плеча.

При этом МВидео, Северсталь и Самолет уже упали в пропасть и уже надо закрывать шорт, а чем заменить? Альтернатив немного.

Чтобы их компенсировать был открыт шорт РТС - прокатились на валюте.

Шорт МВидео закрыт после отчёта.

Рост EBITDA в 3-м квартале даёт шансы на спасение.

Евробонды и экспортеры?

Нет! Телевизоры, обычно спасают от девальвации многих россиян.

Шорт Самолет закрыт после слов нового CEO о скупке новыми акционерами акций с рынка.

Когда через стакан за день проходит до 20% от всех акций - тут явно что-то происходит.

ФИНАМ дал техническую возможность шортить префы Мечела - сразу шорт.

Шокирующие отчеты и суровые кредиторы впереди.

МТС истощён - шорт.

Alenka Fund

Сочетание компании роста + дешёвые экспортеры, которые не завязаны на экономику РФ.

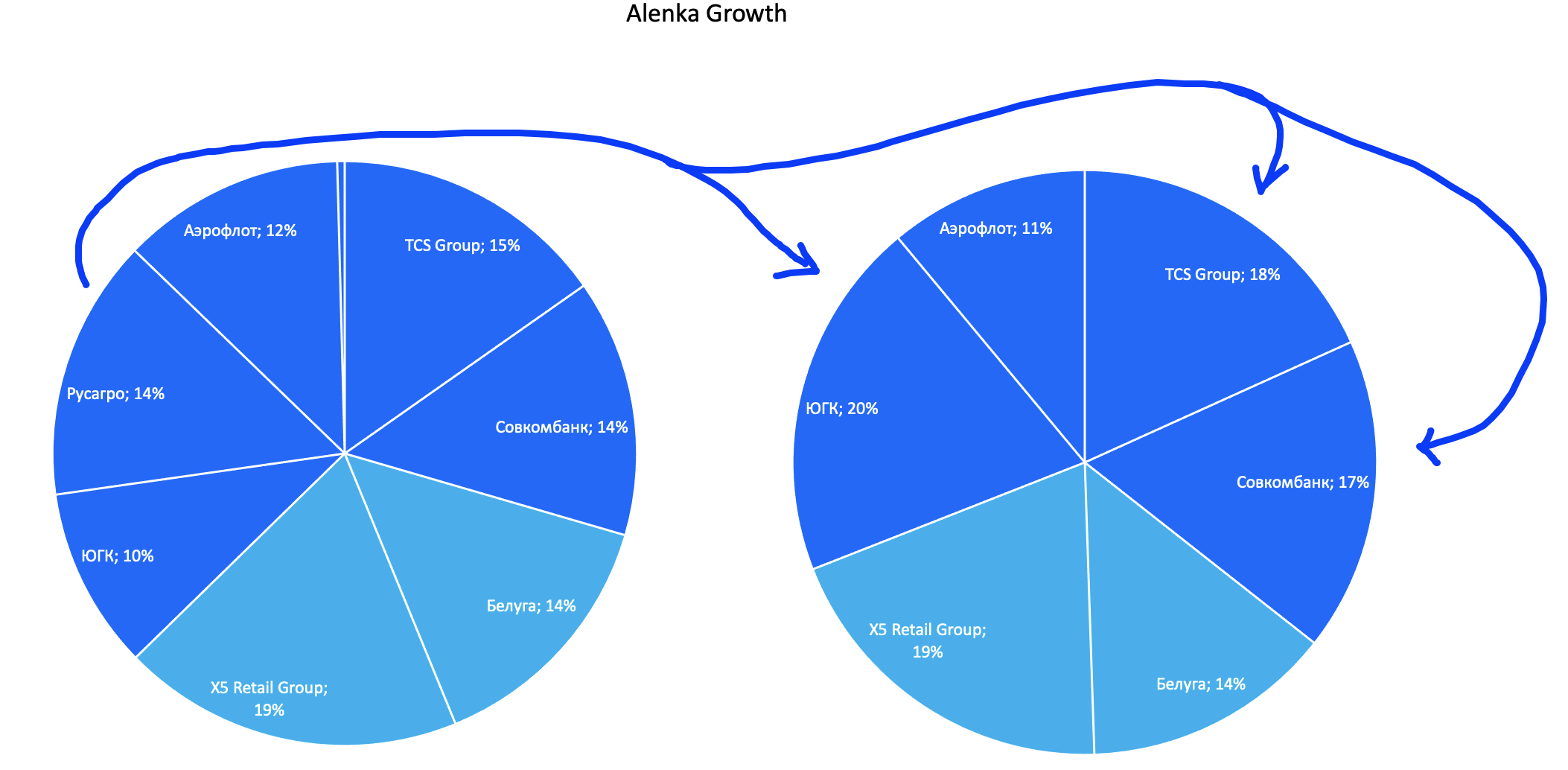

Alenka Growth

Концентрированный портфель компаний роста.

Не хватает Европлана или SFI, они пока для нас технически недоступны.

Rusagro GDR - воспользовались временным отскоком до 1250 рублей (природа роста не ясна), чтобы заменить на упавшие банки и ЮГК.

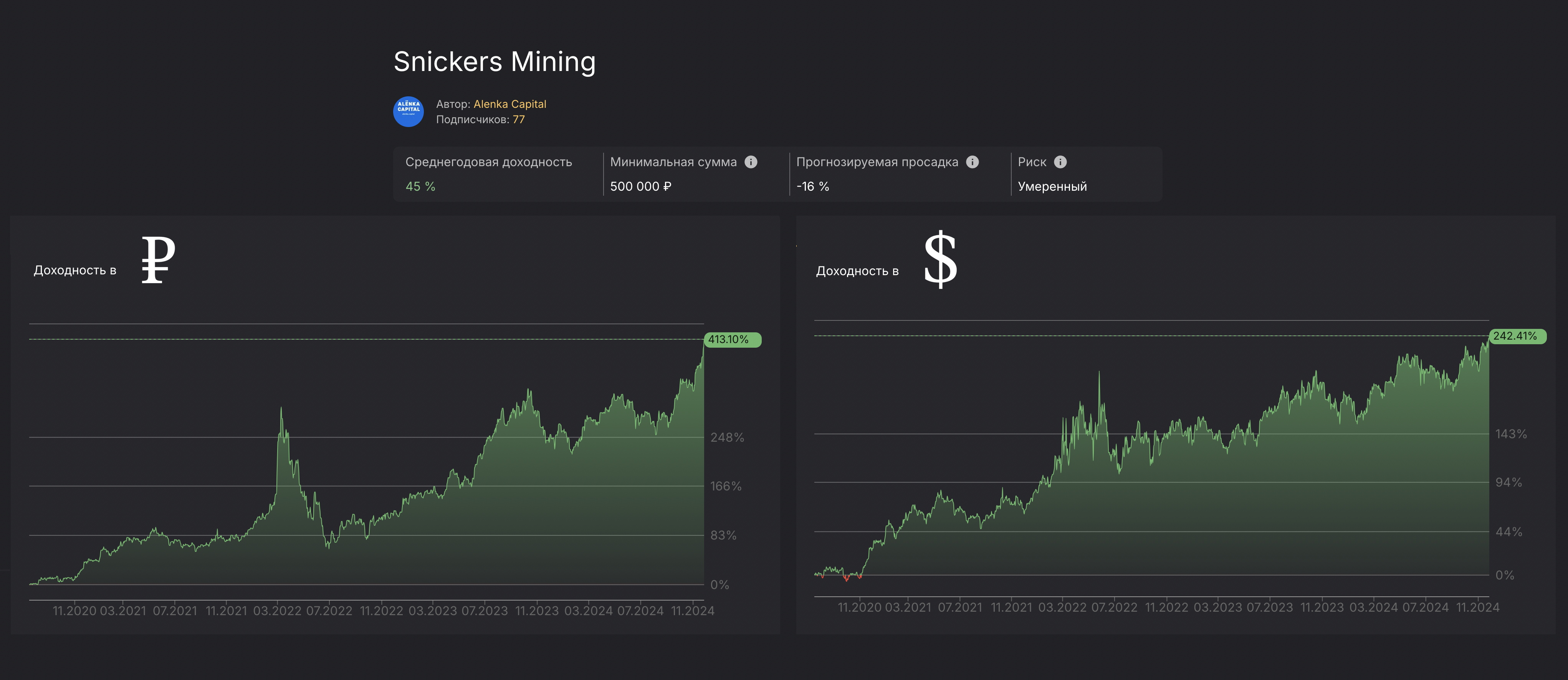

Snickers Mining.

Валютный портфель, со всеми его преимуществами и рисками.

с VEON получилось хорошо, особенно в рублях.

С $20 до $34 + рост курса доллара к рублю.

Арест с Киевстара снят, теперь можно и на IPO ?

Что проблемы для Газпрома, то плюс для иностранных газовиков.

Газ по $4-5 поддержит нашу корзину.

Есть и инфраструктурные риски.

БКС попал под санкции - снаряд упал близко.

ФИНАМ рекомендуем держать акции, а не валюту на счёте.

Результаты пересчитаны с учетом Новабев.

Выход НоваБев на торги ожидается в декабре.

Главное - мы сохраняем оптимистичный взгляд. Геополитические качели придётся потерпеть еще несколько месяцев. Если только обстановка резко не обостриться, но надеемся этого удастся избежать. Балансируем через шорты.

Смотрим на вперёд на 18-24 месяца. Предположительно в 2026 году ставка ЦБ будет сильно ниже, СВО завершено и настроения на рынке иные. Это не такой далёкий горизонт.

Массовый Шорт шлаков - хорошо помог и часть из них еще не допадали, но в целом это уже рудимент и вскоре он будет не нужен.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

VEON планируете держать до IPO дочерних компаний ?

А в зависимости от этого степень размытия перед дивидендами в 2026/7

Открытия

Т1-12 65 цена при купоне 22,75

выпуски который Орловский рекомендовал Т2-1 и т2-3 тоже падают (где он +70% вроде как ждал за 2 года)

Вроде бы планировали осенью анонсировать

Наслаждаемся купоном при высоком курсе и ждем конвертацию в рублевые.

Чтоб столько выдать капитал банка должен быть 2,8 трлн (норматив н6 на 1 ГСЗ не более 25% капитала).

Ждем допку и очередное размытие

Это ведь не финансовый актив, стоимость которого определятся только ставками по ипотеке и аренде, это все еще продукт потребления.

Этот продукт потребления потребляется за счет льгот. По-моему, нельзя рассчитывать на стабильный рост продаж в стране с естественной убылью.

А это 2 млрд квадратов.

Только бы росло бы благосостояние - либо бегство из слабеющего рубля как писал Иван выше.

Брокер БКС разрешил клиентам продавать иностранную валюту — доллары, евро и дирхамы, купленную ранее на внебиржевом рынке, пишут «РБК Инвестиции» со ссылкой на службу поддержки инвестиционной компании.

t.me "Frank Media Invest"

Допускается вероятность, что по Говарду Максу вместе со сменой настроений взлетит вверх МТС и Мечел? ведь что очевидно опытному инвестору, далеко не очевидно всему рынку.

ЙТ компаний практически нет в стратегиях, не рассматриваете Яндекс к покупке при текущих ценах?

HeadHunter недоступен.Яндекс был продан на Fund

Выше есть новость про БКС, им дали продать валюту.