Публичные стратегии Alenka Capital январь 2025. В фокусе наш базовый сценарий

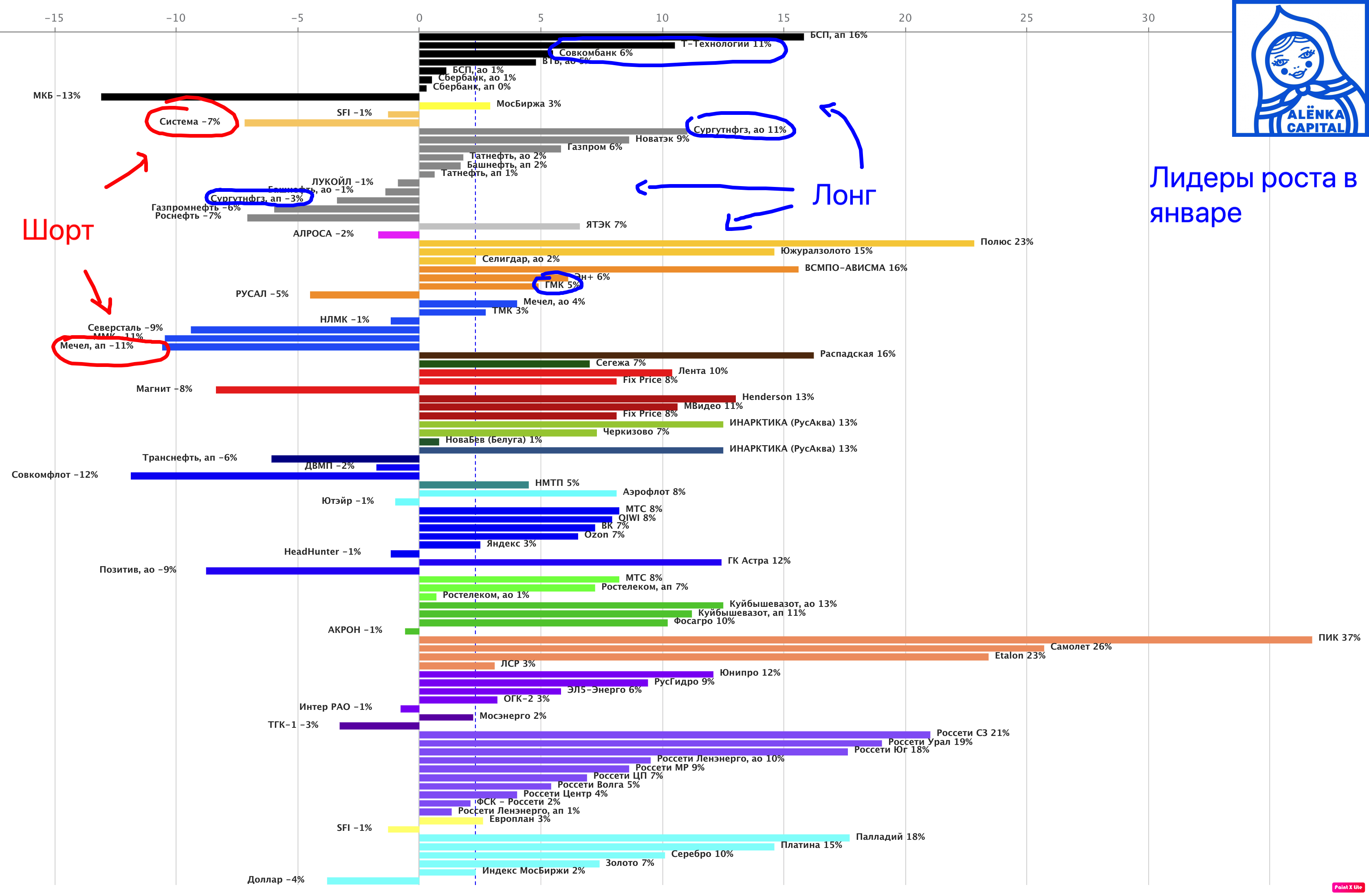

Коротко обзор по стратегиям за январь.

Причин, чтобы уходить в оборону как мы это делали весной и летом, не видим.

Хотя слабых и дорогих игроков на рынке куча.

Базовый сценарий - это мир со всеми положительными последствиями на курс, инфляцию, бюджет, налоги и ключевую ставку. Каждую неделю выходят позитивные новости.

Здесь перспективы акций для всех ясны, надо лишь выбрать лучших.

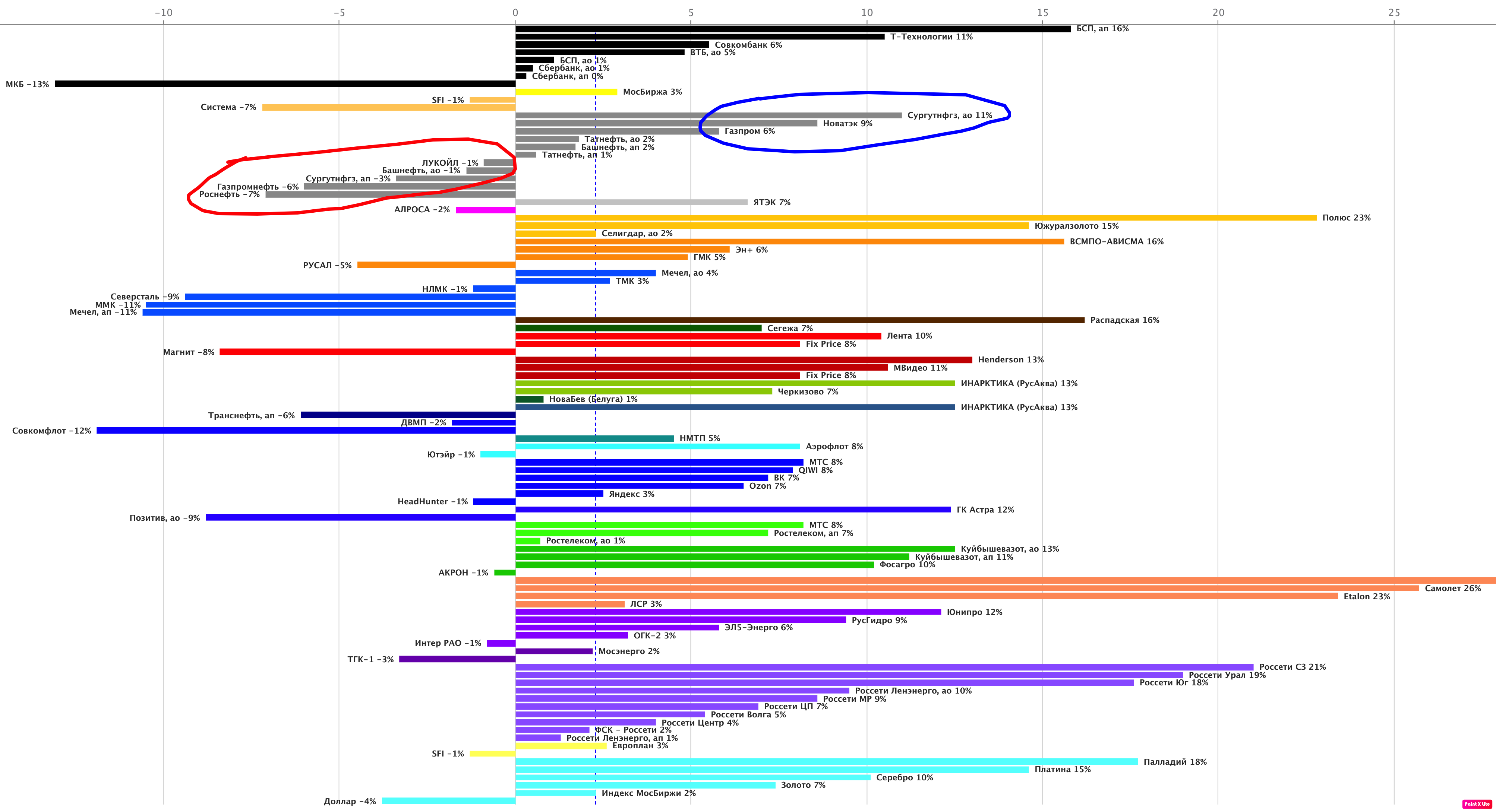

В альтернативном сценарии (продолжение СВО и жёсткое усиления санкций) наше мнение - НЕнефтяные экспортеры сегодня лучше рублёвого кэша (или LQDT).

В качестве наблюдения, на фоне одной из волн ужесточения санкций, именно любимые рынком индексные нефтяники с их низкими мультипликаторами, оказались одним из слабейших секторов в январе. Если что-то пойдет не так, команда Трампа будет бить именно сюда.

Покупать ЛУКОЙЛы и Роснефти пока мы не хотим.

Во-первых, покупать то, что покупают все - это точно не для нас.

Во-вторых, именно нефтяной сектор может стать жертвой в сценарии продолжения СВО.

В третьих рост добычи в США может привести к распаду ОПЕК+, ведь картель, по сути, спонсирует конкурентов все это время.

Тем не менее, в позитивном сценарии, дешевый нефтегаз также может подрасти.

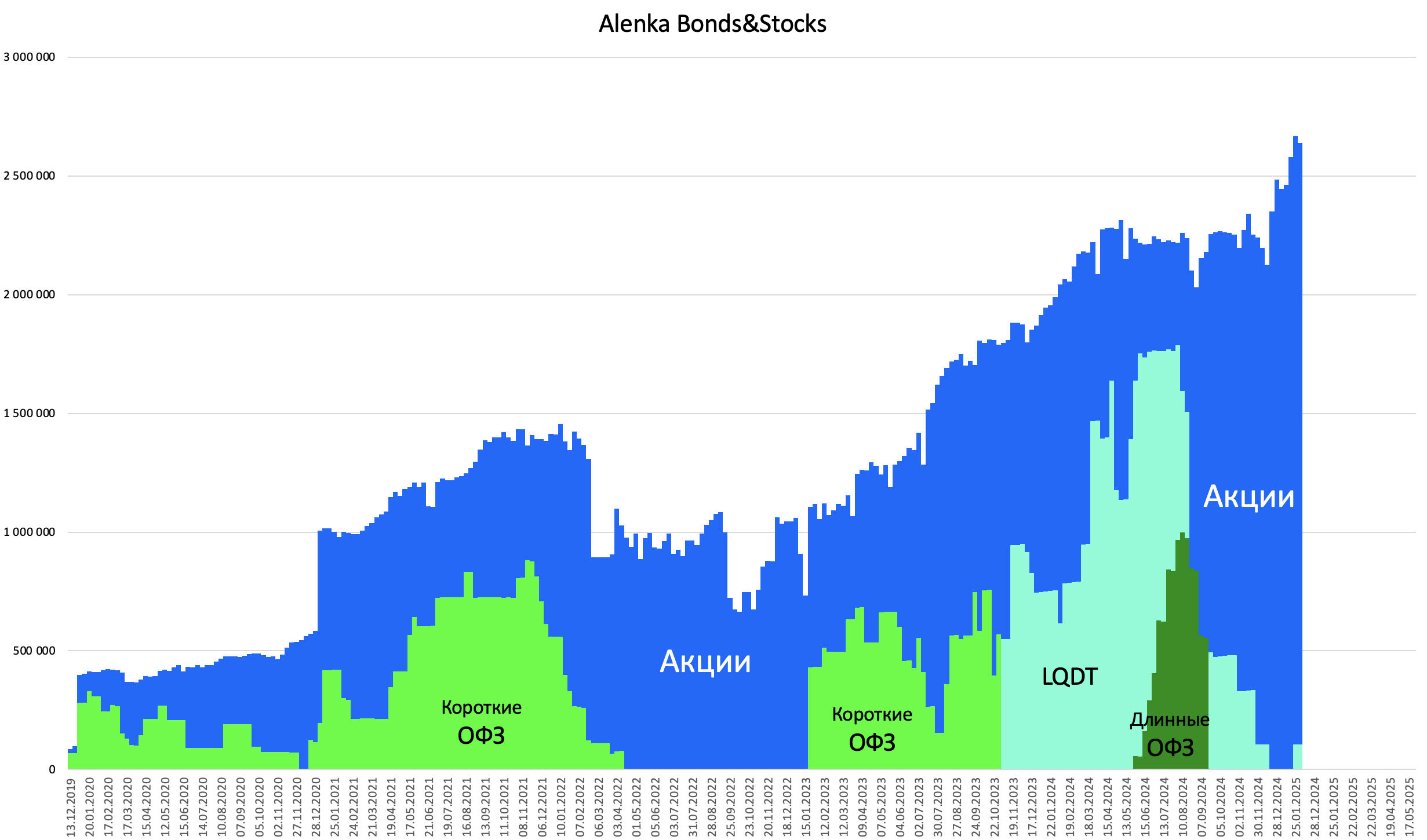

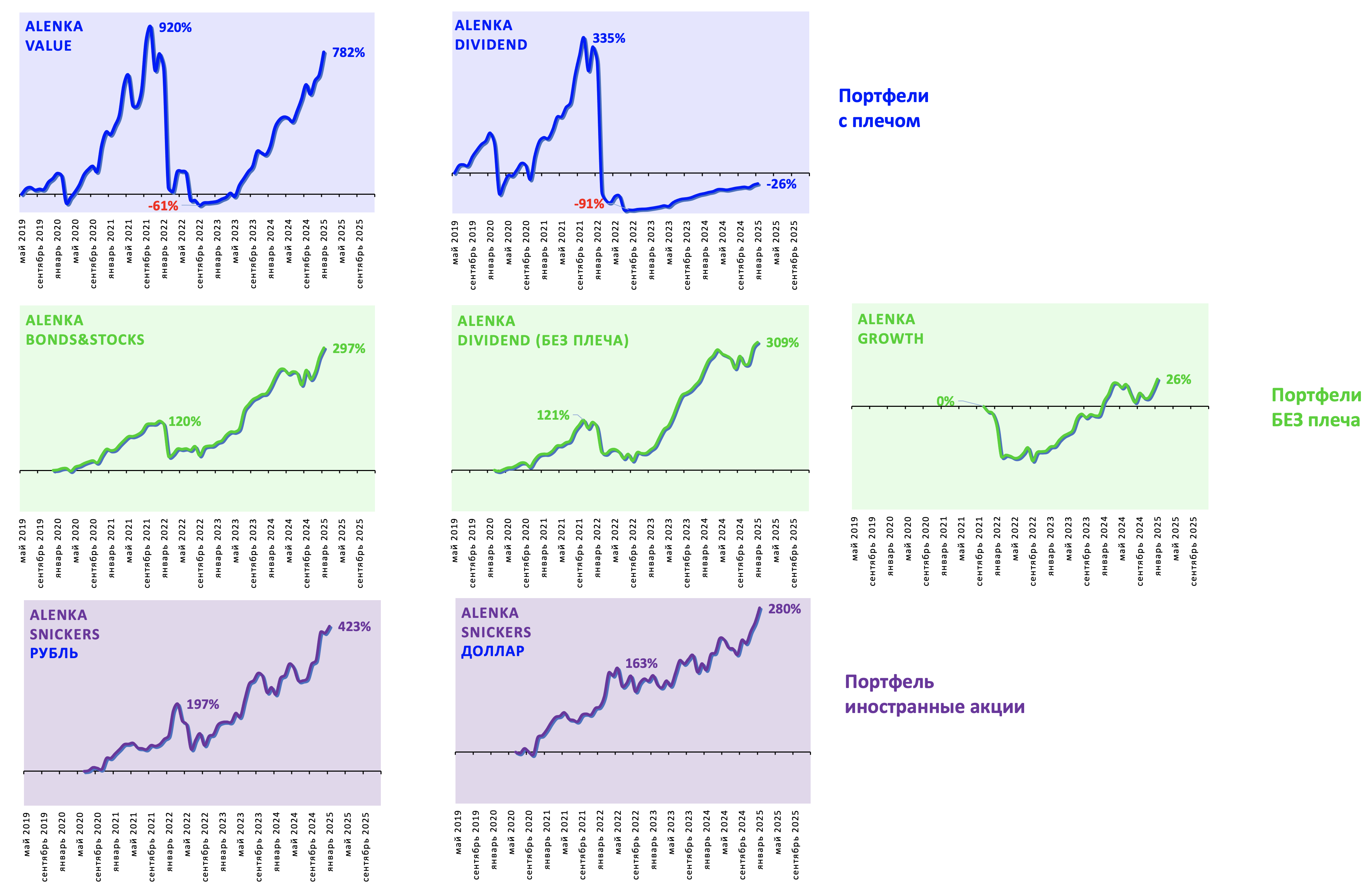

На стратегии Bonds&Stocks, где мы могли бы покупать фонды денежного рынка или облигации в обороне как в 2021 или в 2024, сегодня 95% в акциях.

Это лучше любых слов отражает наш настрой.

Переход в акции из защитных инструментов осенью принёс пользу для счета.

Небольшая доля кэша осталась от продажи Совкомфлота и микро-позиции в НМТП.

НМТП нормальную позицию ниже 8 рублей сформировать не получилось, а выше 9,5 рублей уже не так интересно.

Про Совкомфлот - осенью нам нужны были валютные бенефициары, но покупать Совкомфлот оказалось ошибкой.

Он не является очевидным выгодоприобретателем ни в случае мира, ни тем более в случае ввинчивания новых санкций на нефтяной сектор в альтернативном сценарии.

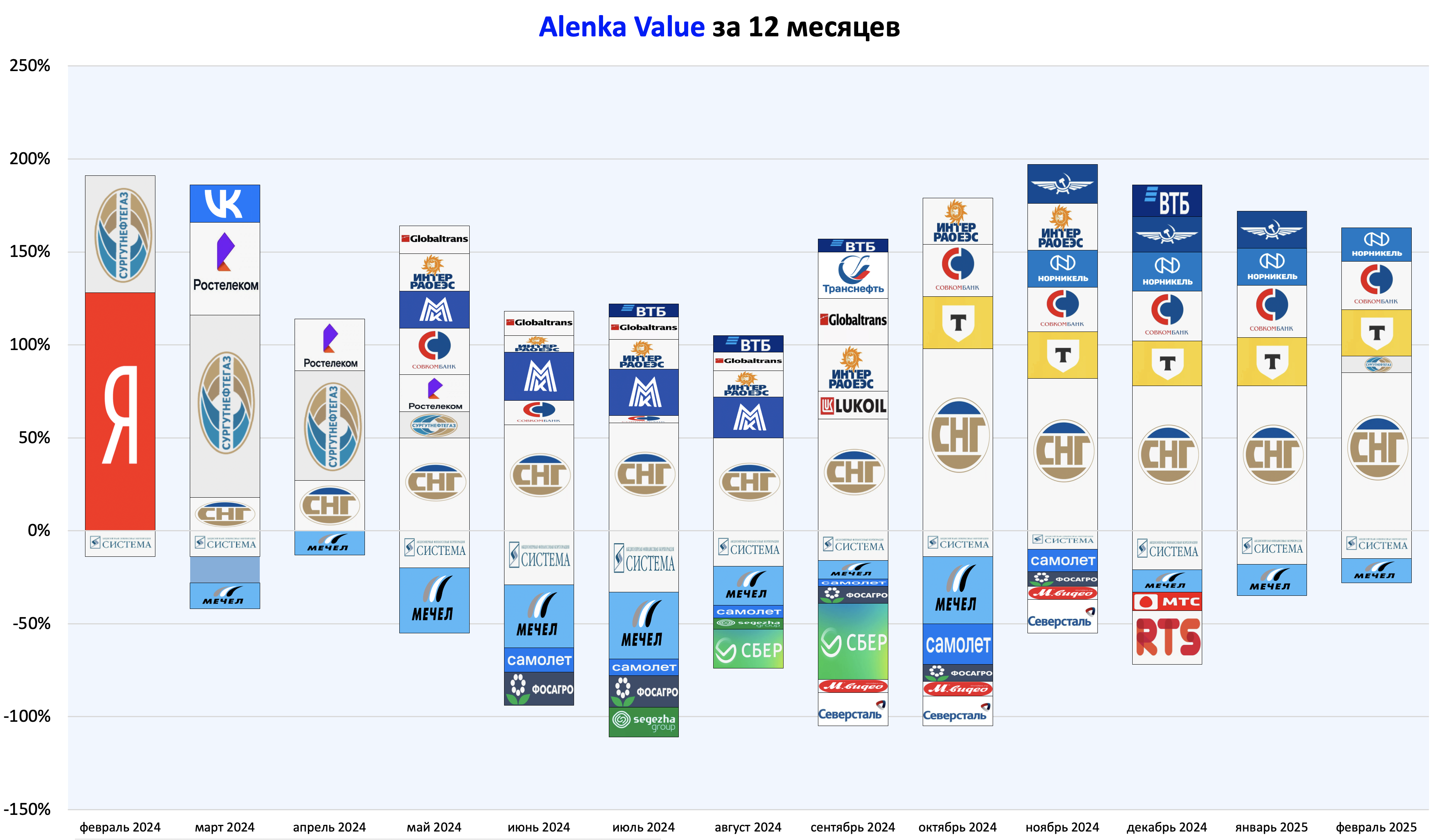

На Alenka Value остаётся и плечо, и шорты.

Стратегия "лонги в хороших компаниях против шортов в плохих" может сработать и в 2025 году по мере проявления эффекта высоких ставок.

Представьте процентные расходы АФК Системы или Мечела к концу 2025 года. Ралли в шлаке в декабре-январе это такой же акт безумия как покупка Polymetal по 500-700 рублей при 180 в Астане.

Вот только инструментов для шорта теперь дефицит - многое брокер уже запретил. Шорт Мечела хотели бы увеличить на новостях о неспособности гасить долг, но уже нет технической возможности.

Если базовый мирный сценарий не сработает, то шорт РТС может пригодиться в качестве хеджа (в рублях акции вырастут, но в валюте могут упасть).

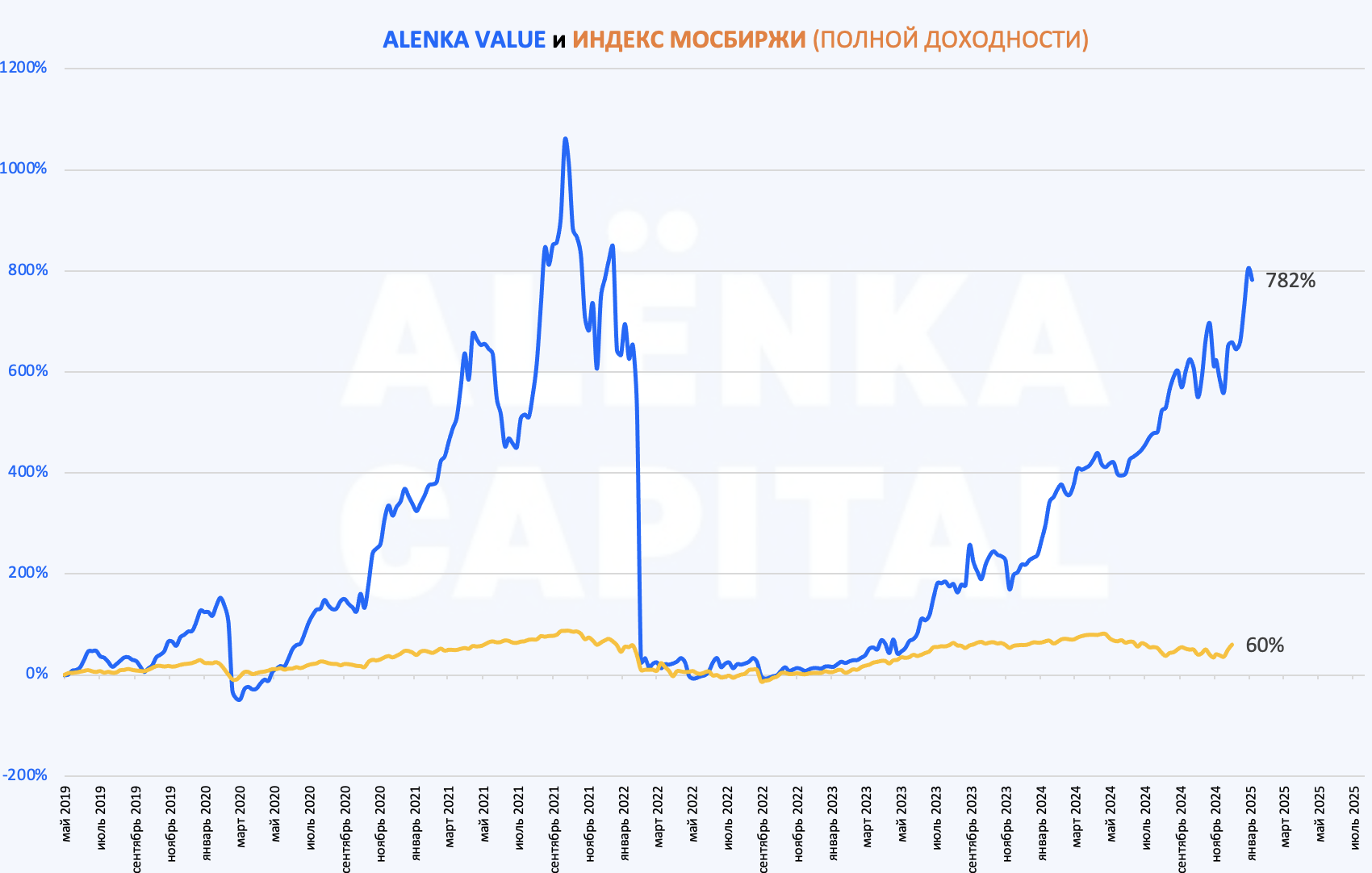

Несмотря на успешные 2023 и 2024 годы, стратегия все ещё не восстановилась в 2022 год.

Но уже близко.

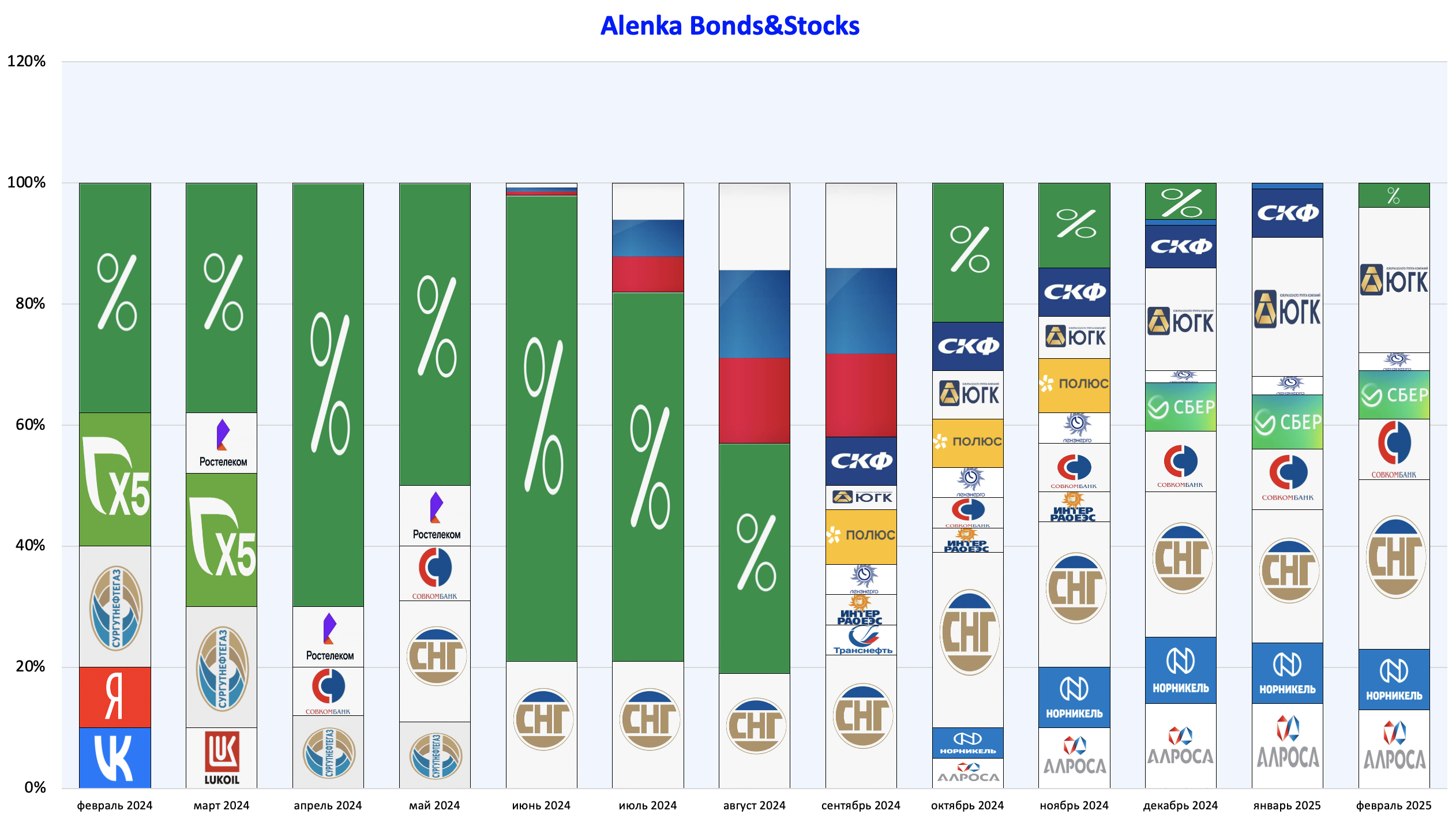

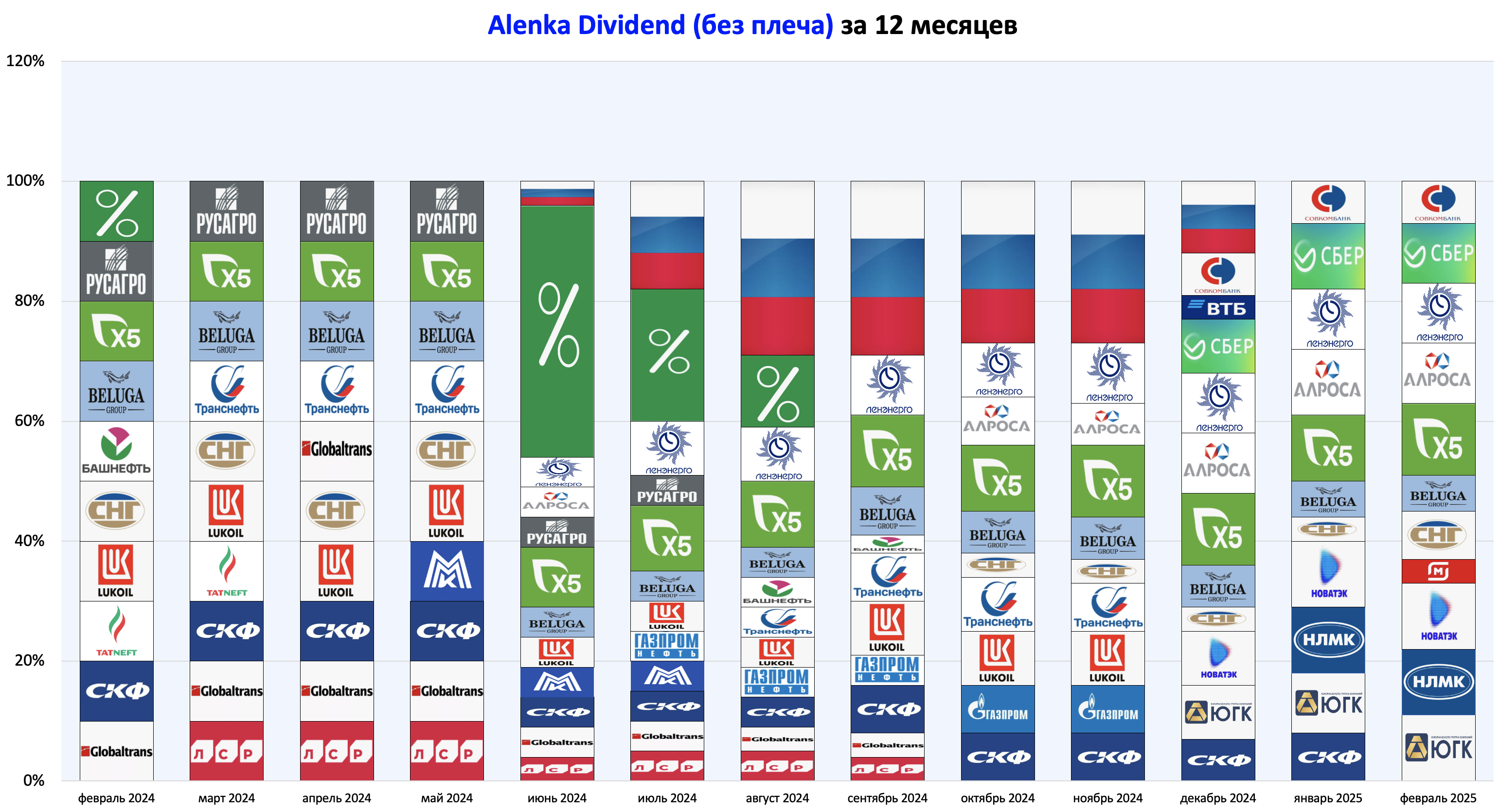

Делом чести вернуть из забвения и Alenka Dividend (которая с плечом).

Про Alenka Dividend (без плеча).

Что лучше, дивидендные акции или ОФЗ в качестве альтернативы?

Еще раз проговорим, то мы за мирный сценарий, но если не удастся, то альтернатива - это жёсткие санкции в стиле Трампа на нефтянку и тут рубль уязвим. В этом сценарии рублёвые ОФЗ с фикс ставкой проигрывают НЕнефтяным экспортёрам у которых будет рост прибыли.

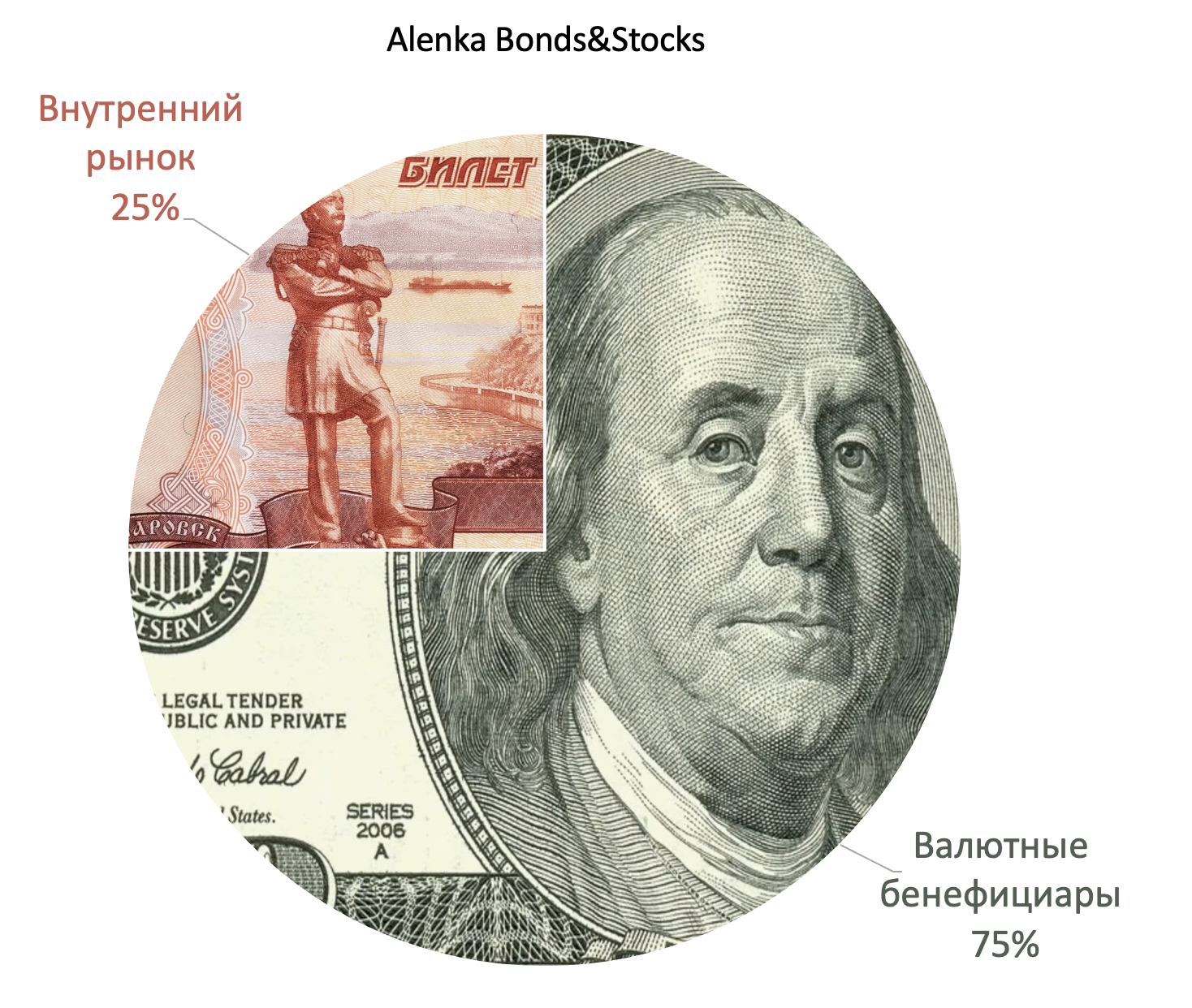

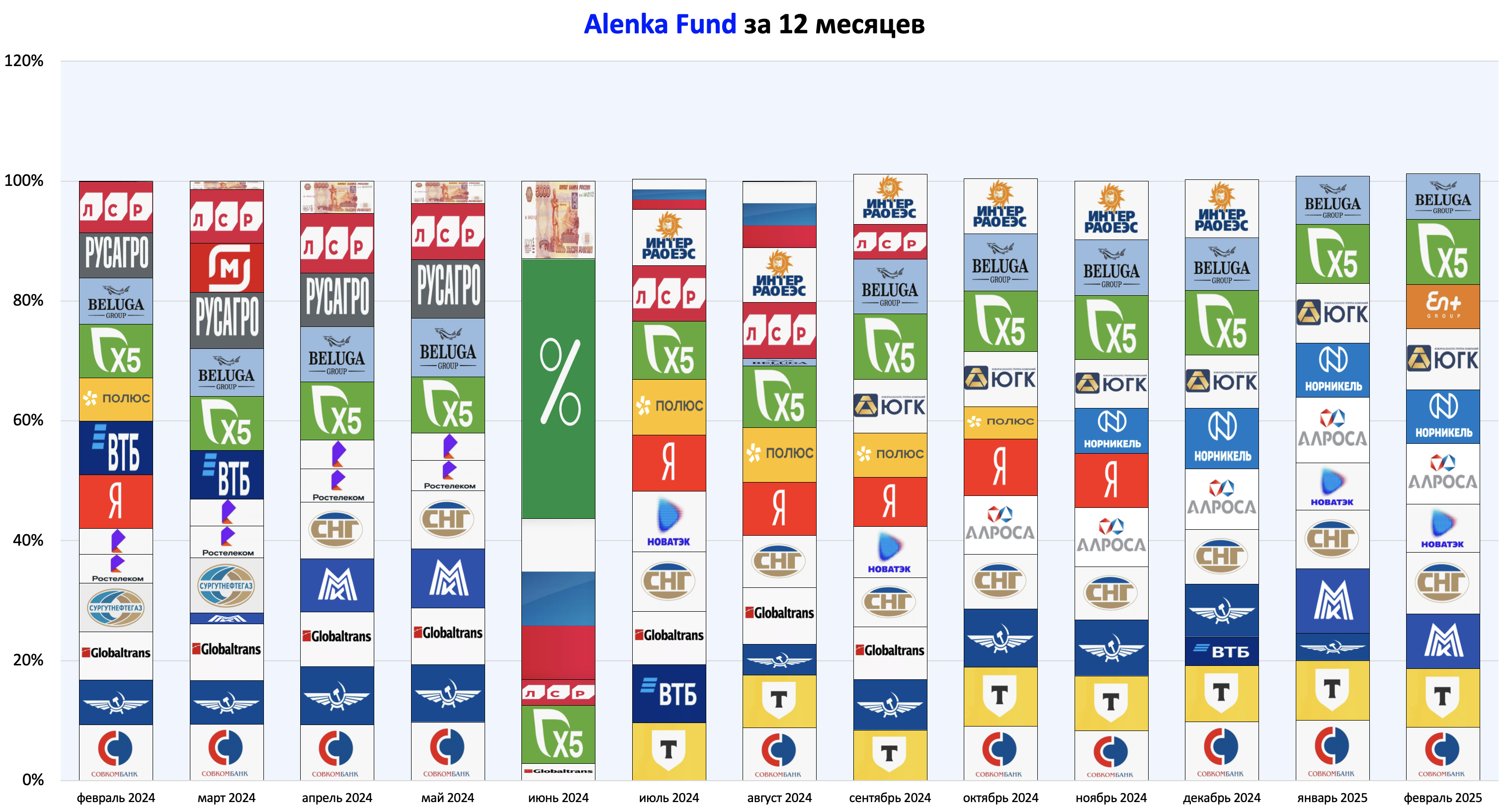

Alenka Fund

Схожая логика - дешевые экспортеры плюс растущий финсектор с исторически высоким ROE.

Стратегия по задумке должна дублировать ОПИФ "Аленка Капитал", но на ПИФе ИКС 5 продали, а здесь нет по причине налогов и отсутствия ясности на момент выхода. В этом плане ПИФ оказался удобней.

Эн плюс груп в качестве долгосрочной идеи под глобальный рост цен на энергию и энергоносители, а следом и алюминия.

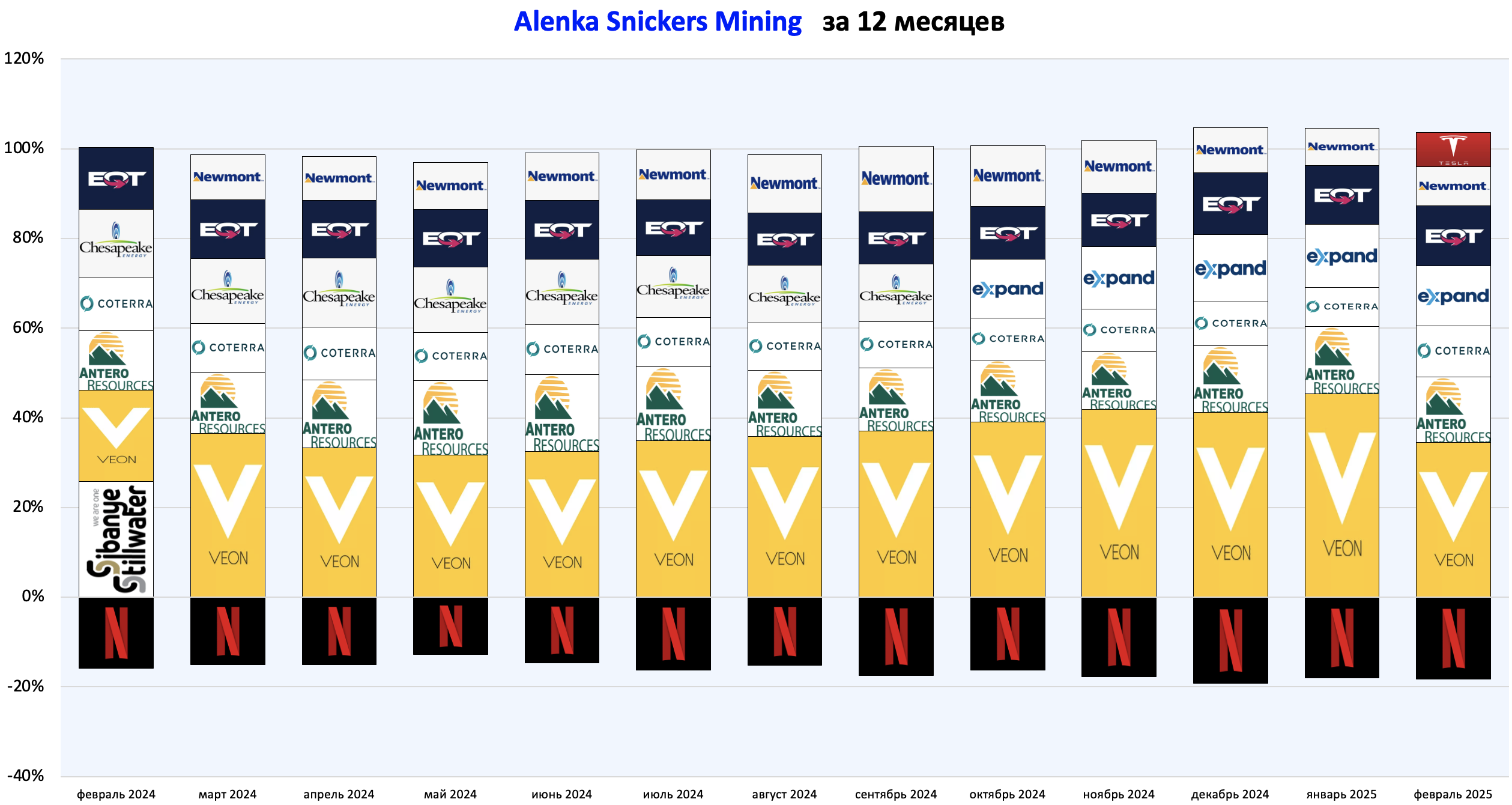

Портфель Snickers Mining пришёл в движение - выросший VEON начинаем понемногу перераспределять в другие активы.

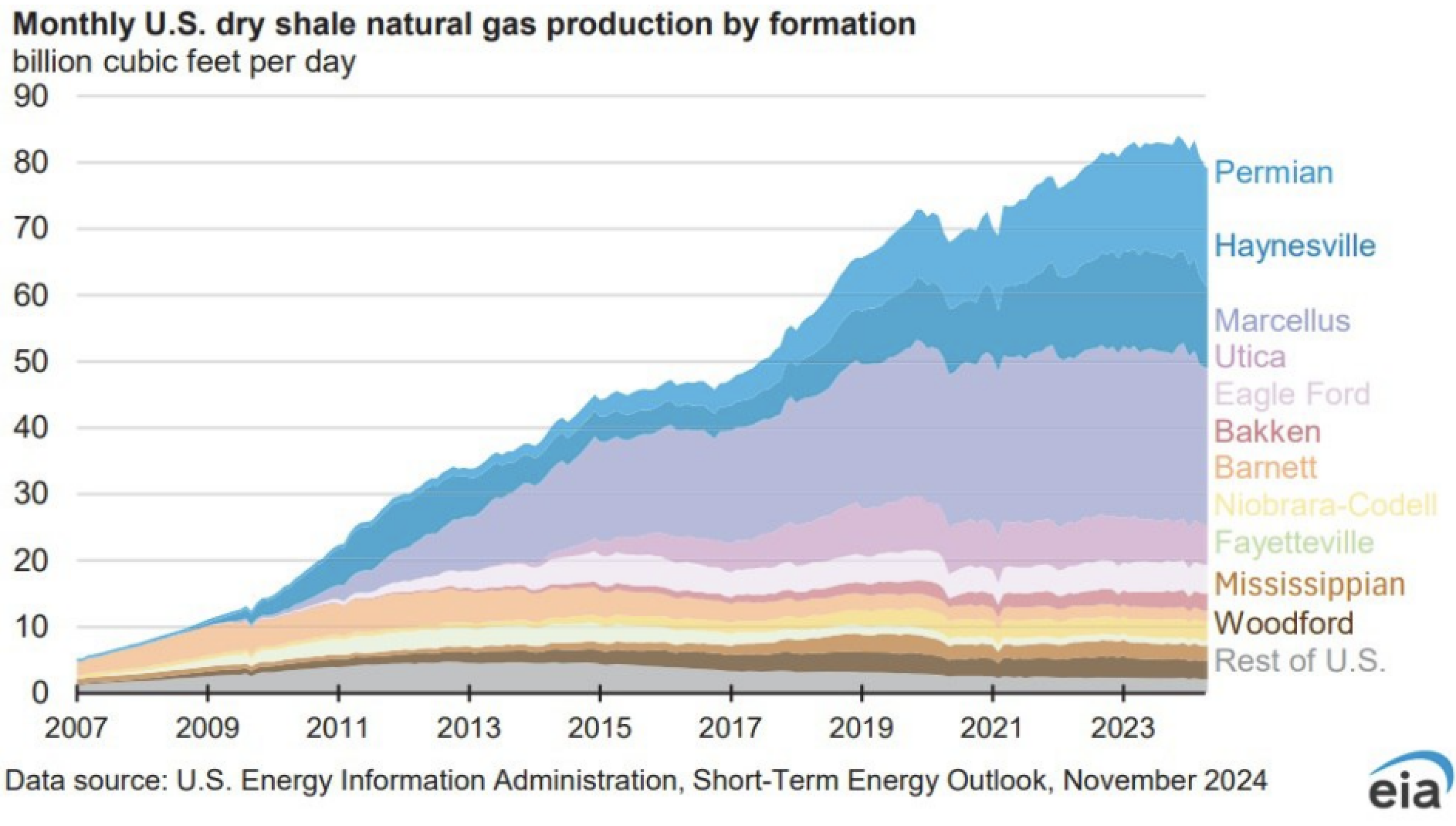

Планируем отдельный пост про газ и газовиков.

Текущие цены на газ в США не стимулируют рост его добычи, при этом прожорливый ИИ требует все больше энергии.

Чтобы компаниям экономически целесообразно было добывать больше газа нужны более высокие цены.

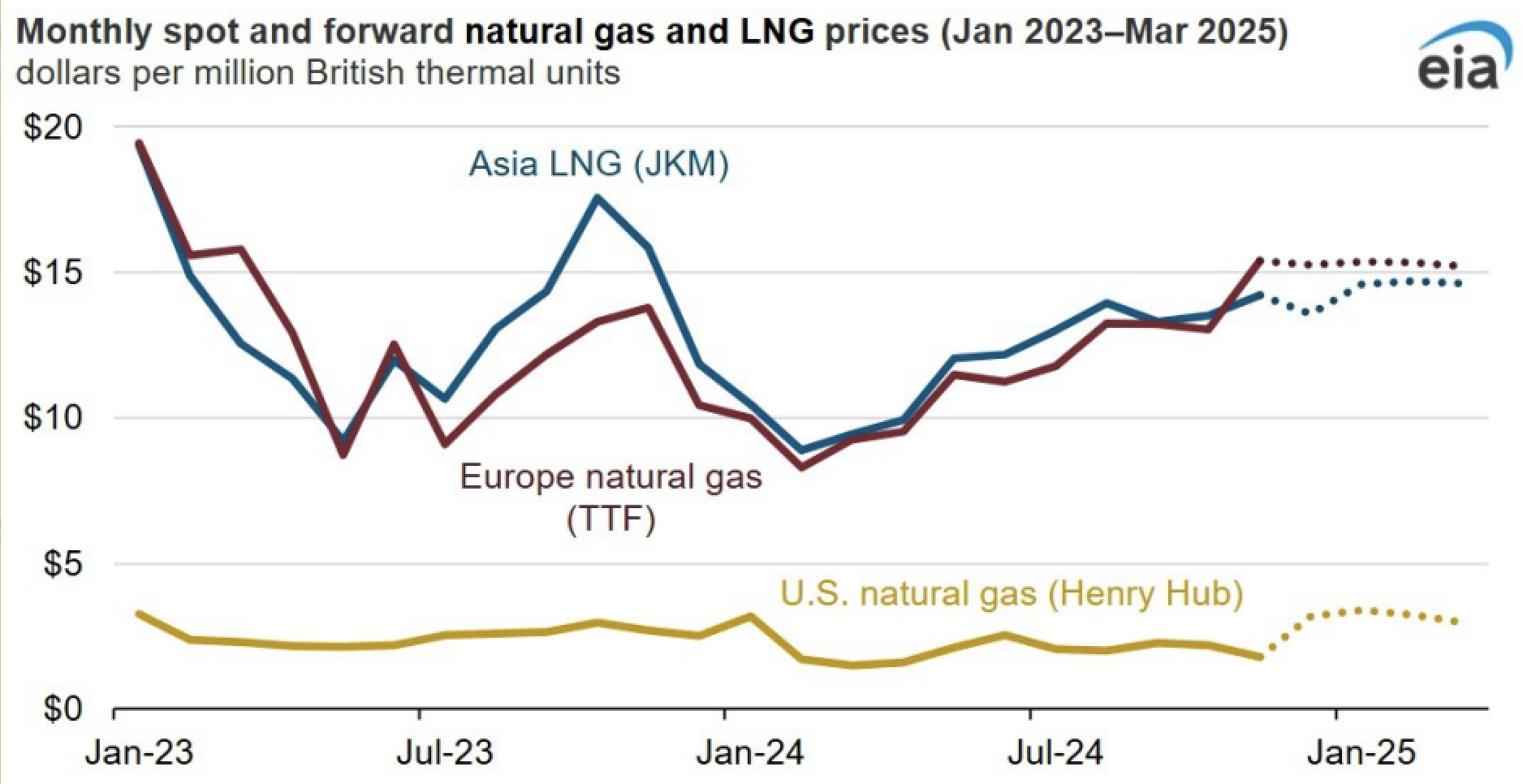

Один из эпизодов тарифной войны за Канаду - канадский газ, вероятно теперь он не весь попадет на американский рынок, значит и американский газ в меньшем объеме попадет на внешние рынки.

Формируем позицию в Tesla.

В VEON ключевое событие - это IPO Киевстар летом 2025.

Результаты с момента запуска стратегий.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

2. Яндекс может быть чувствителен к экономическому циклу. Он не растет в вакууме.

Какая была бы сегодня цена без ОПЕК+ и СВО? Возможно $40-50.

Второй тезис - есть куда расти при текущих затратах. Вот он как раз сомнителен. Но даже если есть какой-то задел, то мы должны помнить про Иран с его экспортом, который та же команда Трампа хочет уменьшить. То есть увеличение добычи в США и в этом случае может не оказать влияние на цены, они лишь займут долю Ирана.

Рынок нефти большой и сложный, тут одним популизмом ситуацию не исправить. И это всё работает только в парадигме замены большого числа авто с ДВС на электрички, что также не в интересах текущей администрации США.

То есть без актуальных данных с разбивкой не плановой, а фактической добычи с различных бассейнов в США в 25-м году тезис о заметном снижении цены на нефть выглядит как минимум спорным или даже слегка оптимистичным. Хотя финансовый рынок и может допустить краткосрочное давление на цену в ожидании успешной реализации обещаний Трампа.

пока газ (в марте, из-за погоды) ожидается выше текущих цен

вроде бы ещё не всё в цене, но это не точно

очень тяжело это постоянно читать :)

Citing oil executives, the WSJ reported that, even if Trump moves to wipe away many regulations on the energy sector, an American oil boom is unlikely to transpire as companies focus on reining in costs and returning cash to shareholders.

People who advise Trump have also conceded that U.S. fracking businesses will not pump more, sources familiar with the matter told the WSJ. Trump's best chance to lower oil prices would be to persuade the Organization of the Petroleum Exporting Countries, and its de facto leader Saudi Arabia, to increase supply, the WSJ reported.

But Saudi Arabia in particular has let former U.S. officials know that it is not willing to expand global oil supplies, the WSJ report said, adding that this message has been passed on to Trump's team. A clash is looming between Trump and Saudi Arabia over oil prices, one of the former officials told the WSJ.

вообще нефиг делать в Штатах увеличить добычу

а в ОПЕК сидят как на подбор сплошные идиоты, которые ничего не понимают

ca.investing.com "Just a moment..."

Более того, новая попытка сократить добычу на 2 млн баррелей может вызвать распад картеля и это риск для самых зависимых от нефти игроков.

план совершенно не выглядит планом идиота, считали качественно

но факторы, которые крепко мешали тут строить хоть что-то, особенно глобальное, я описывал

для развития нужна была гораздо менее либеральная политика в отношении иностранцев

но подозреваю, что обязательства по какому-нибудь ВТО не давали особого выбора

То есть мой тезис, в том, что надо все делать было ровно наоборот, после 2011 (никакого третьего срока и украинской истории). И кол-во например предприятий на территории России, собирающих современные автомобили, сейчас бы росло, а не упало бы до ноля. Сегежа могла бы развиваться, ей ВТО как то не мешал. Арктик СПГ бы работал. А в Москве не закрылся бы Гугл и другие офисы. Даже в Бухарсте они есть.

под "менее либеральная политика к иностранцами" я имел в виду работу с барьерами / пошлинами / структурой капитала, которая (сюрприз!) подразумевает более жёсткую локализацию производств, требования по со-владению компаниями и тд и тп

этому (барьерам и пошлинам) ВТО препятствовал в полный рост, причём все наши суды в ВТО по поводу санкций и прочих ограничений ожидаемо заканчивались умеренно безуспешно

(сами мы при этом ВТОшные правила соблюдали почти как отче наш)

но вы читаете что-то своё, у вас чуть что, сразу СССР

ну и по поводу свободы входа на рынок – не хотите почитать историю ранних США?

интересно, почему они блокировали пошлинами товары из Британии?

ведь это же противоречит светлой рыночной модели?

наверное, дураки были

Давайте про капитал. Вот был бы сейчас капитал доступен извне, думаю что ставка была бы ниже. Те же металлурги могли занять там пониже. Керри трейд работал бы.

Вот статистика прямых иностранных инвестиций.

ВТО - тема не однозначная. Какие нибудь нефтянники и металлурги были счастливы, а легкая промышленность или обувь, наверное расстроились. Надо считать совокупно, наверное.

У вас в посте акценты расставлены так, что вся проблема то у нас в том, что мы в ВТО вступили и не огородились пошлинами. А проблема в том, что такая небольшая страна как наша (по economic power, разумеется), наоборот должна максимально кооперироваться с другими развитыми странами, чтобы брать от них знания и технологии и встраивать себя как неотъемлимую часть цепочки.

для их локализации не нужны барьеры и большой внутренний или экспортный рынок?

пускали ли нас на экспортный рынок? (вопрос риторический)

большой ли у нас внутренний рынок? (вопрос риторический)

как там с трансфером технологий? давайте вспомним Опель, и забудем об иллюзиях

> Какие нибудь нефтянники и металлурги были счастливы

> а легкая промышленность или обувь, наверное расстроились

даже вы сами пишете, получается, что экспорт сырья был счастлив

а производство с добавленной стоимостью несчастно

это как раз то, о чём у нас я писал в разговоре с Элвисом

в целом, у нас Яндекс-то существует случайно совершенно, а более удачной для него питательной среды по таланту и низким требованиям к капиталу поди еще поищи

А в том что мы даже 5g не смогли внедрить тоже ВТО виновато?

А теперь то под санкциями точно заживем, если не технологически, так суверенно, уж точно.

То есть доступ к оборудованию у нас был всю дорогу.

Ну да, в 90-ые. Прямо взяли и сделали. У нас тут еще постреливали и пиджаки малиновые носили, когда уже 3dfx уходил в закат и начиналась эра geforce.

Чтобы понимать, насколько мы отстали, надо посмотреть чем занимается ГК Элемент, на список продукции.

Лучшим для нас вариантом могли бы быть разработка каких-то своих специализированных чипов и заказом производства на Тайване или других фабриках (кстати, так большинство тех, кто в 90-ые начинал, делают сейчас). Но увы, теперь это еще долго невозможно и никто тут кроме нас самих, не виноват.

Это не оборудование, это продукт...

Конечно же да. Более того, некоторые из них (cорос и ко) не только грабить, но ещё и "убивать".

Образно, конечно.

Как думаешь если Домодедово национализируют что с его облигациями будет?