Публичные стратегии Alenka Capital январь 2025. В фокусе наш базовый сценарий

Коротко обзор по стратегиям за январь.

Причин, чтобы уходить в оборону как мы это делали весной и летом, не видим.

Хотя слабых и дорогих игроков на рынке куча.

Базовый сценарий - это мир со всеми положительными последствиями на курс, инфляцию, бюджет, налоги и ключевую ставку. Каждую неделю выходят позитивные новости.

Здесь перспективы акций для всех ясны, надо лишь выбрать лучших.

В альтернативном сценарии (продолжение СВО и жёсткое усиления санкций) наше мнение - НЕнефтяные экспортеры сегодня лучше рублёвого кэша (или LQDT).

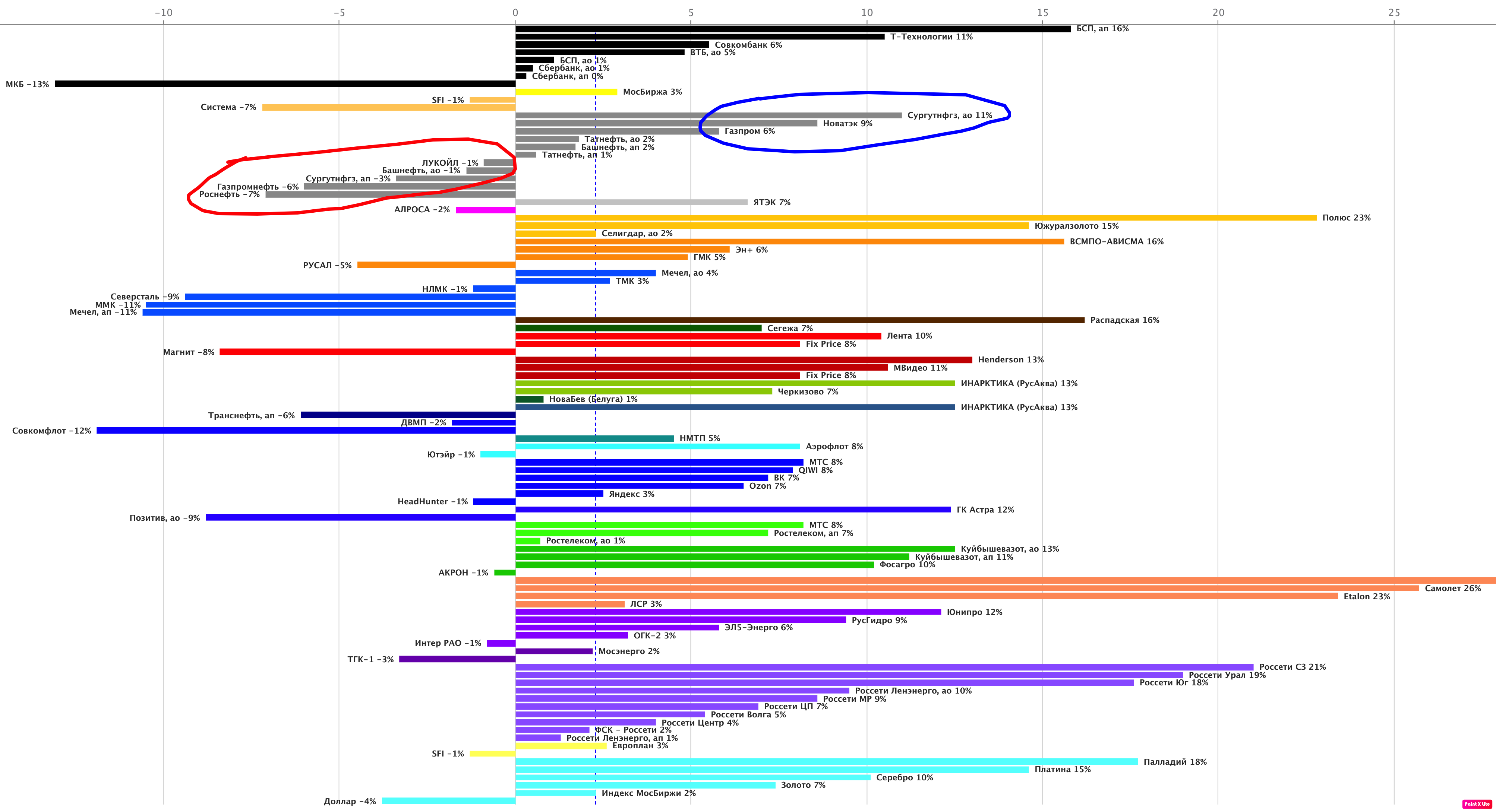

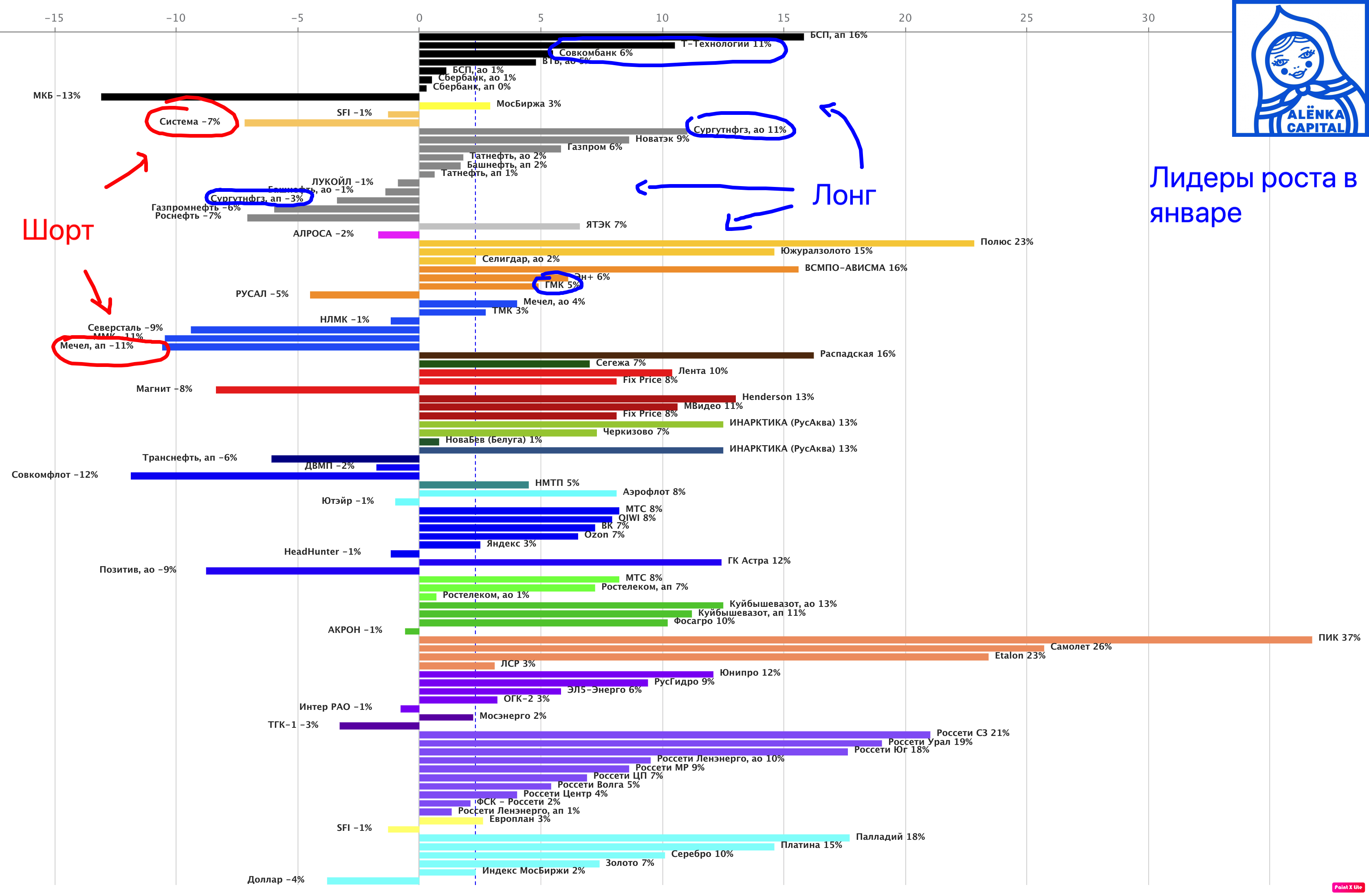

В качестве наблюдения, на фоне одной из волн ужесточения санкций, именно любимые рынком индексные нефтяники с их низкими мультипликаторами, оказались одним из слабейших секторов в январе. Если что-то пойдет не так, команда Трампа будет бить именно сюда.

Покупать ЛУКОЙЛы и Роснефти пока мы не хотим.

Во-первых, покупать то, что покупают все - это точно не для нас.

Во-вторых, именно нефтяной сектор может стать жертвой в сценарии продолжения СВО.

В третьих рост добычи в США может привести к распаду ОПЕК+, ведь картель, по сути, спонсирует конкурентов все это время.

Тем не менее, в позитивном сценарии, дешевый нефтегаз также может подрасти.

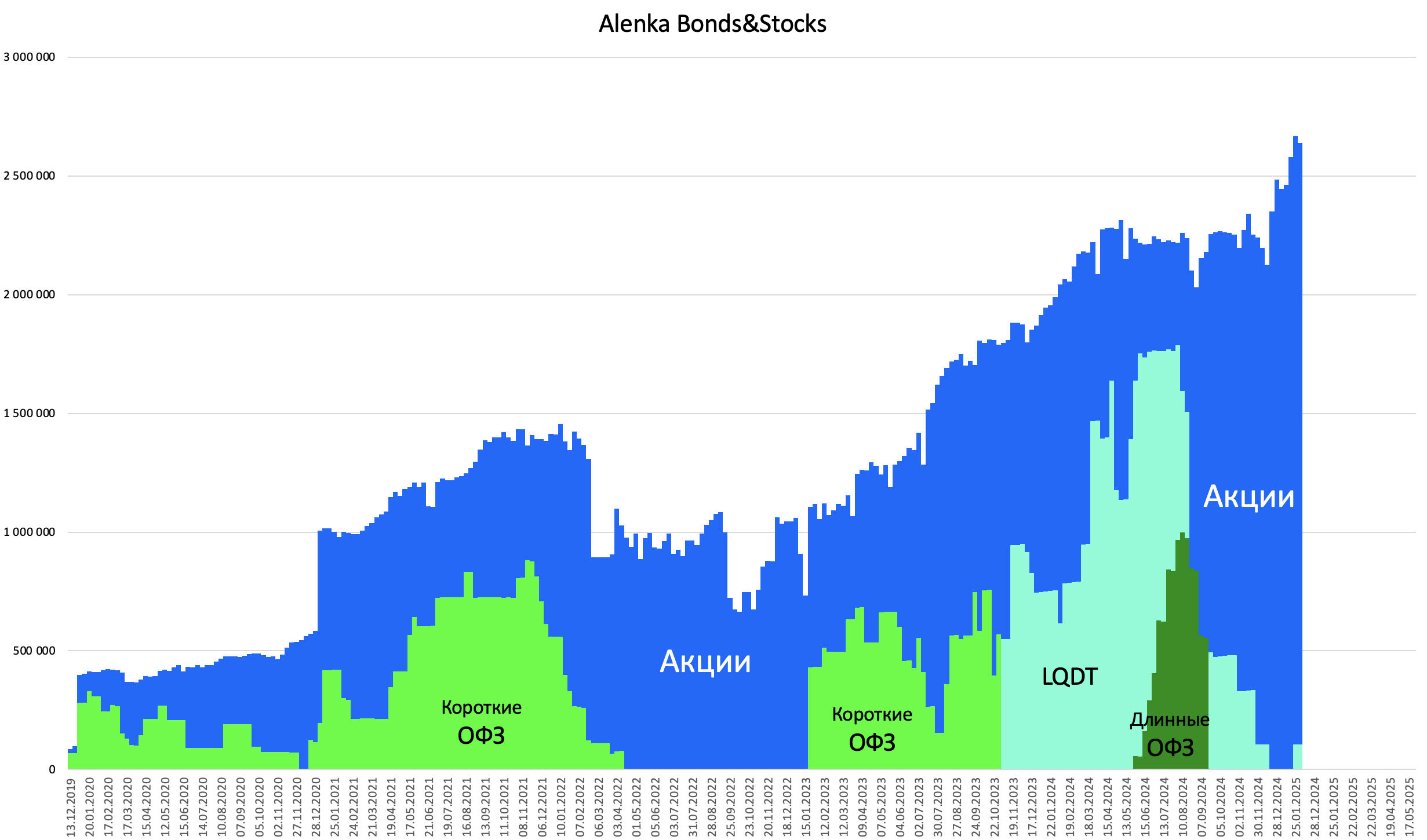

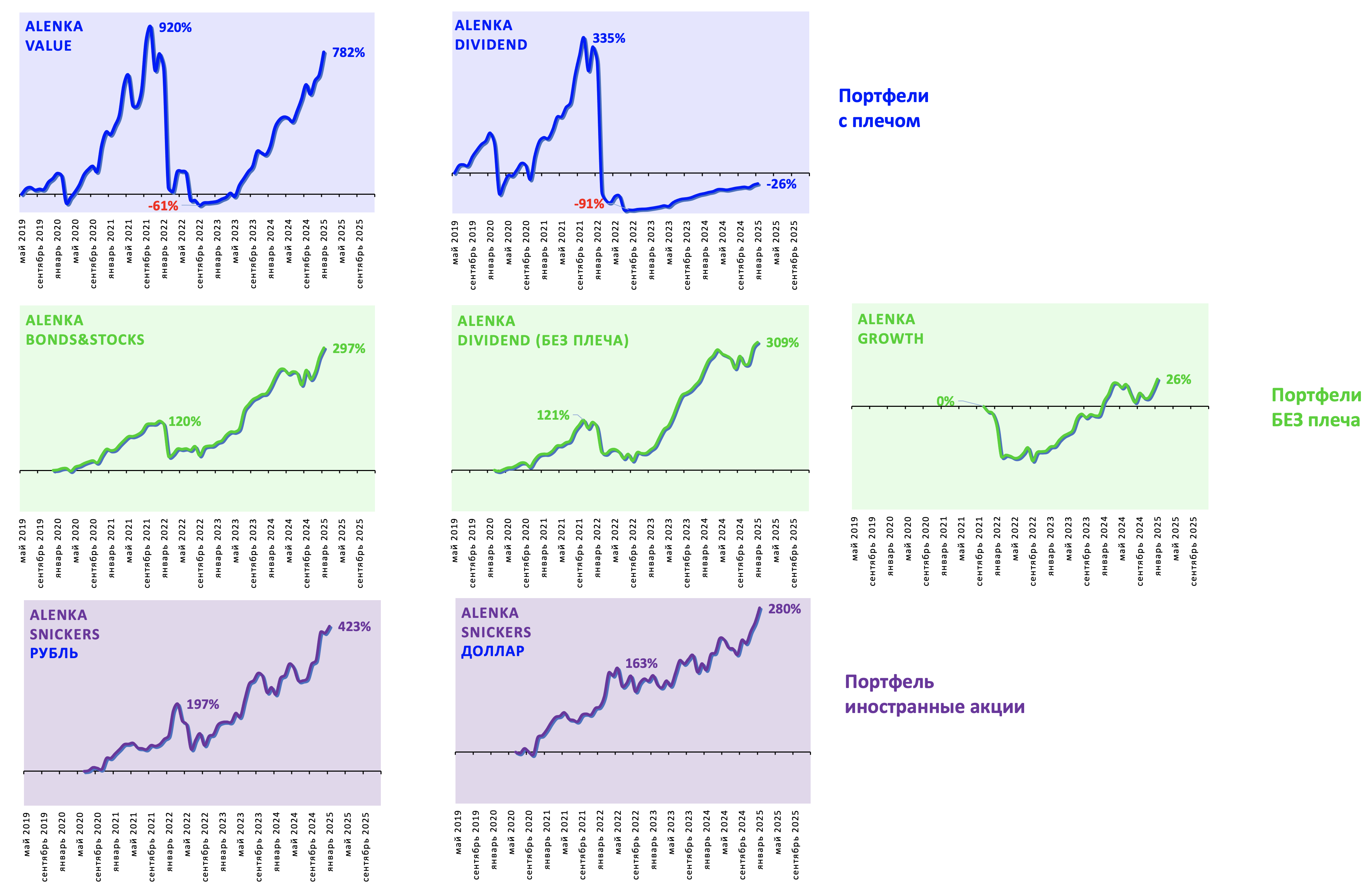

На стратегии Bonds&Stocks, где мы могли бы покупать фонды денежного рынка или облигации в обороне как в 2021 или в 2024, сегодня 95% в акциях.

Это лучше любых слов отражает наш настрой.

Переход в акции из защитных инструментов осенью принёс пользу для счета.

Небольшая доля кэша осталась от продажи Совкомфлота и микро-позиции в НМТП.

НМТП нормальную позицию ниже 8 рублей сформировать не получилось, а выше 9,5 рублей уже не так интересно.

Про Совкомфлот - осенью нам нужны были валютные бенефициары, но покупать Совкомфлот оказалось ошибкой.

Он не является очевидным выгодоприобретателем ни в случае мира, ни тем более в случае ввинчивания новых санкций на нефтяной сектор в альтернативном сценарии.

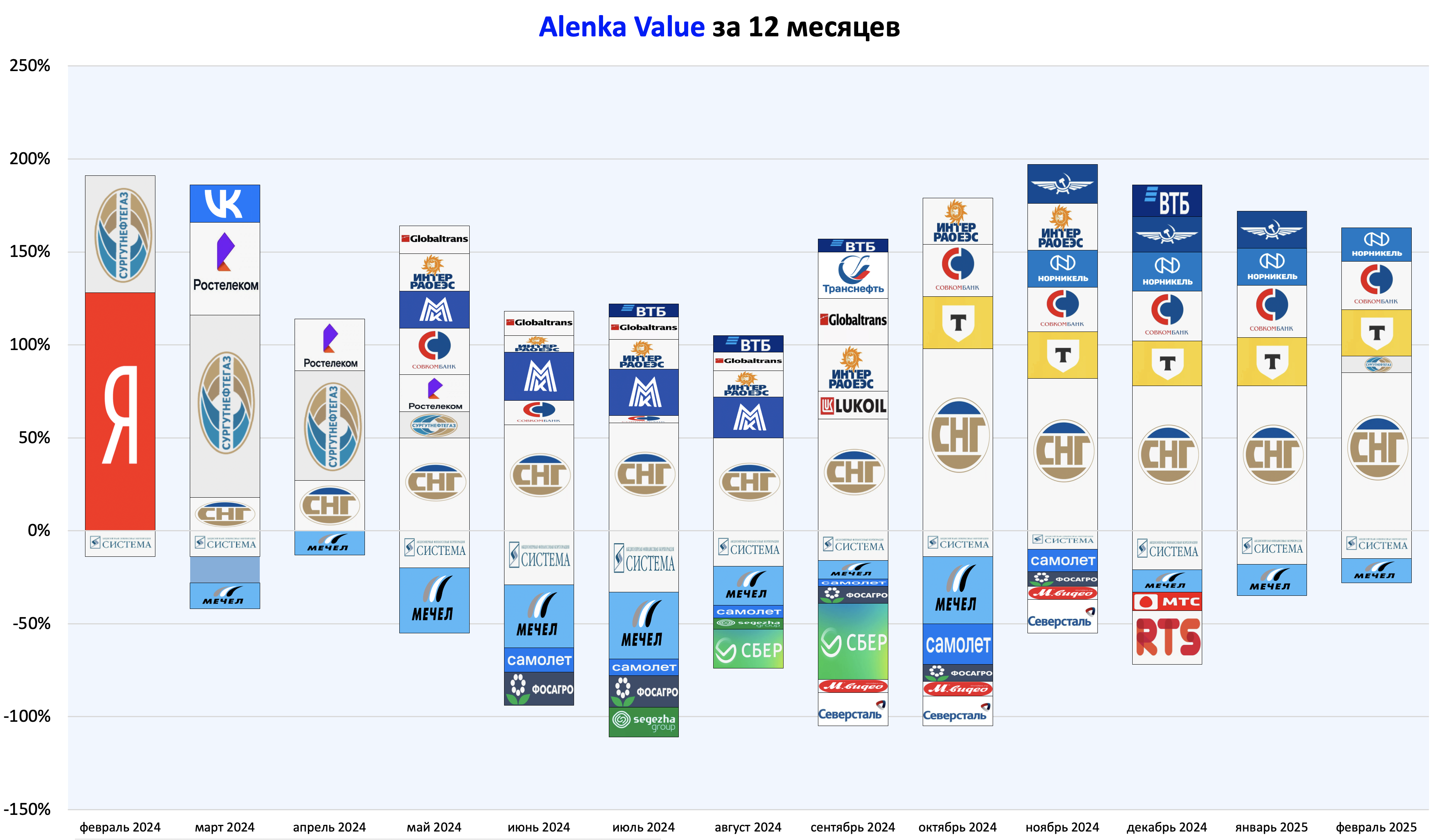

На Alenka Value остаётся и плечо, и шорты.

Стратегия "лонги в хороших компаниях против шортов в плохих" может сработать и в 2025 году по мере проявления эффекта высоких ставок.

Представьте процентные расходы АФК Системы или Мечела к концу 2025 года. Ралли в шлаке в декабре-январе это такой же акт безумия как покупка Polymetal по 500-700 рублей при 180 в Астане.

Вот только инструментов для шорта теперь дефицит - многое брокер уже запретил. Шорт Мечела хотели бы увеличить на новостях о неспособности гасить долг, но уже нет технической возможности.

Если базовый мирный сценарий не сработает, то шорт РТС может пригодиться в качестве хеджа (в рублях акции вырастут, но в валюте могут упасть).

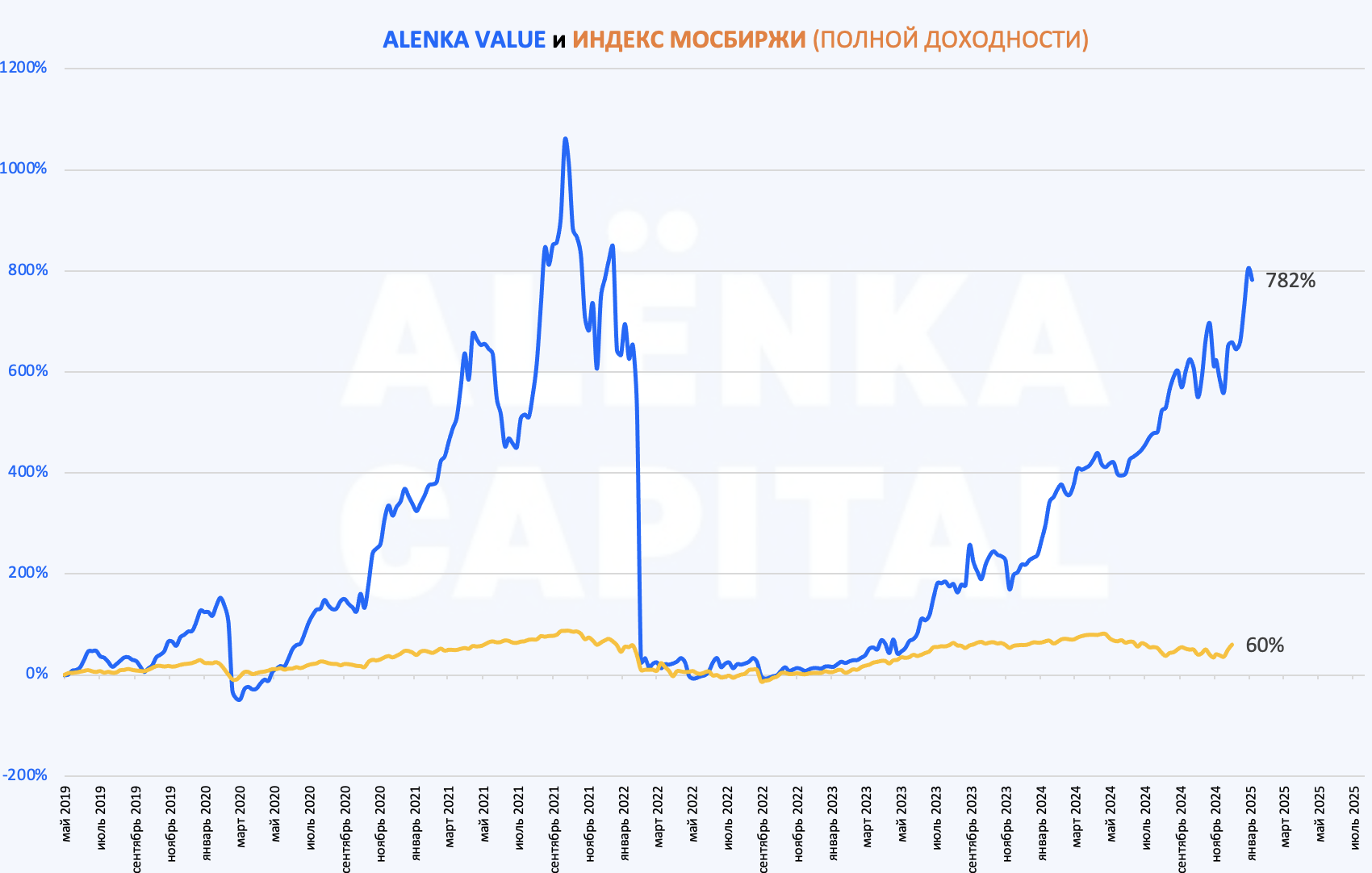

Несмотря на успешные 2023 и 2024 годы, стратегия все ещё не восстановилась в 2022 год.

Но уже близко.

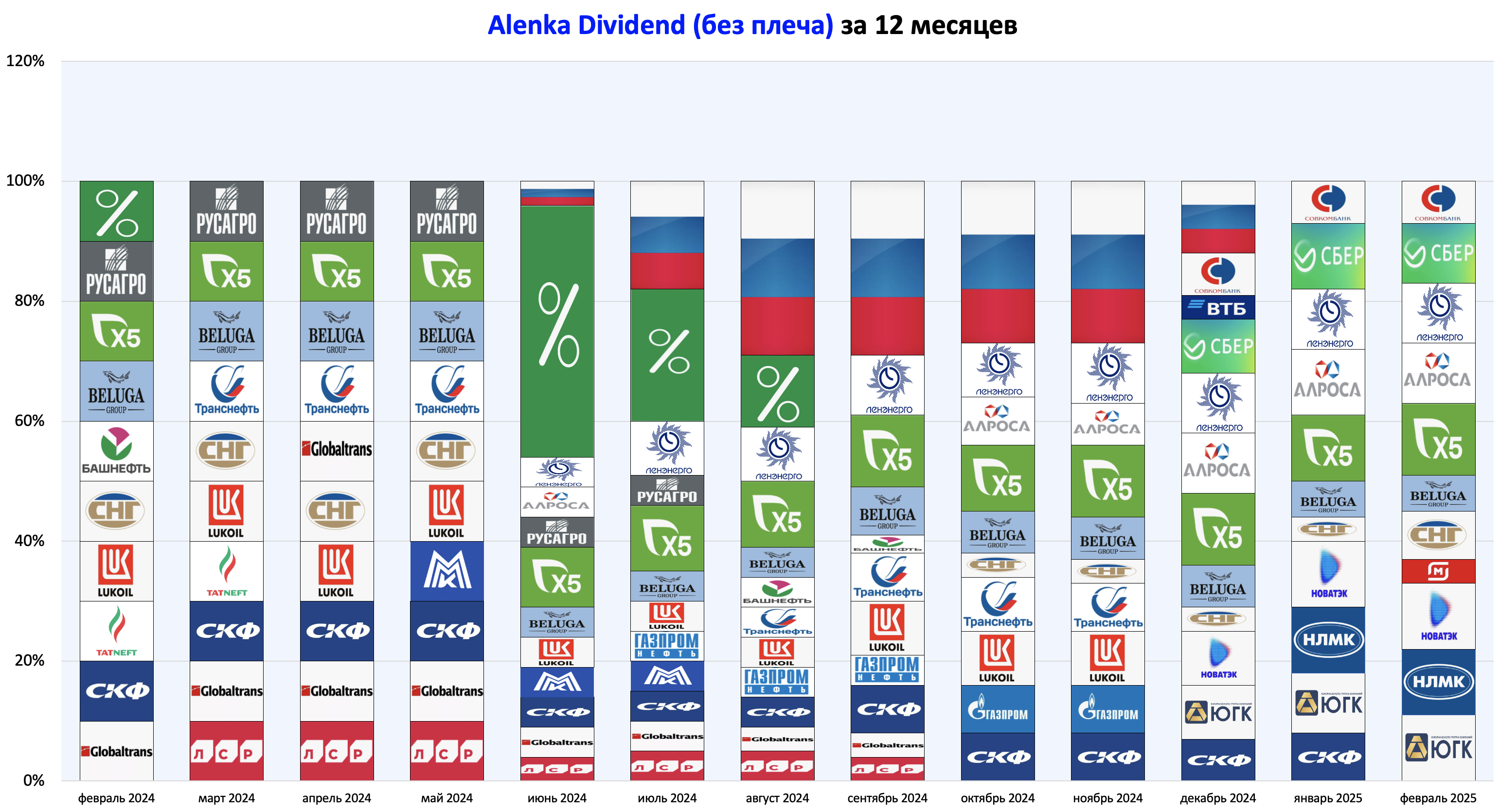

Делом чести вернуть из забвения и Alenka Dividend (которая с плечом).

Про Alenka Dividend (без плеча).

Что лучше, дивидендные акции или ОФЗ в качестве альтернативы?

Еще раз проговорим, то мы за мирный сценарий, но если не удастся, то альтернатива - это жёсткие санкции в стиле Трампа на нефтянку и тут рубль уязвим. В этом сценарии рублёвые ОФЗ с фикс ставкой проигрывают НЕнефтяным экспортёрам у которых будет рост прибыли.

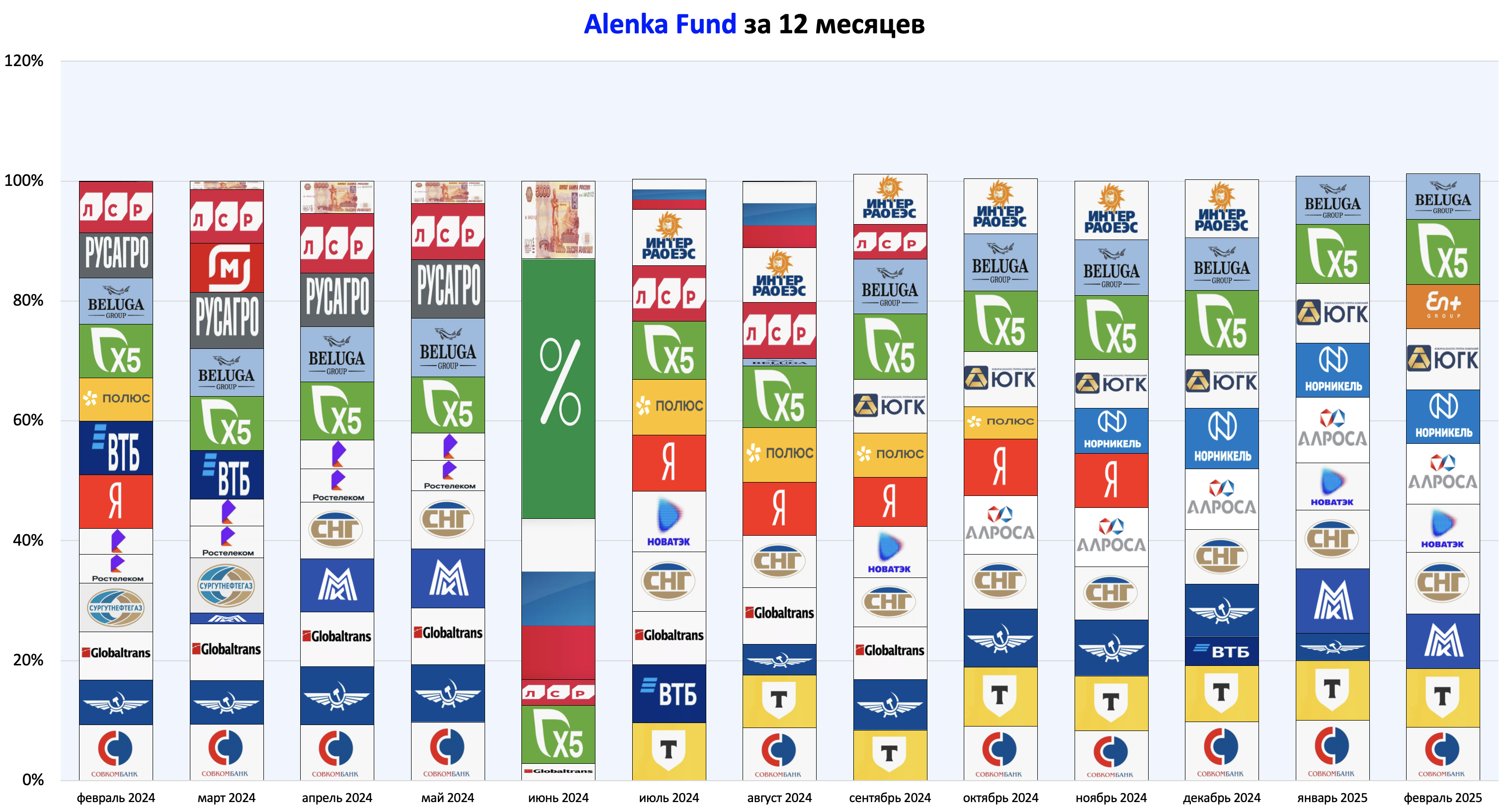

Alenka Fund

Схожая логика - дешевые экспортеры плюс растущий финсектор с исторически высоким ROE.

Стратегия по задумке должна дублировать ОПИФ "Аленка Капитал", но на ПИФе ИКС 5 продали, а здесь нет по причине налогов и отсутствия ясности на момент выхода. В этом плане ПИФ оказался удобней.

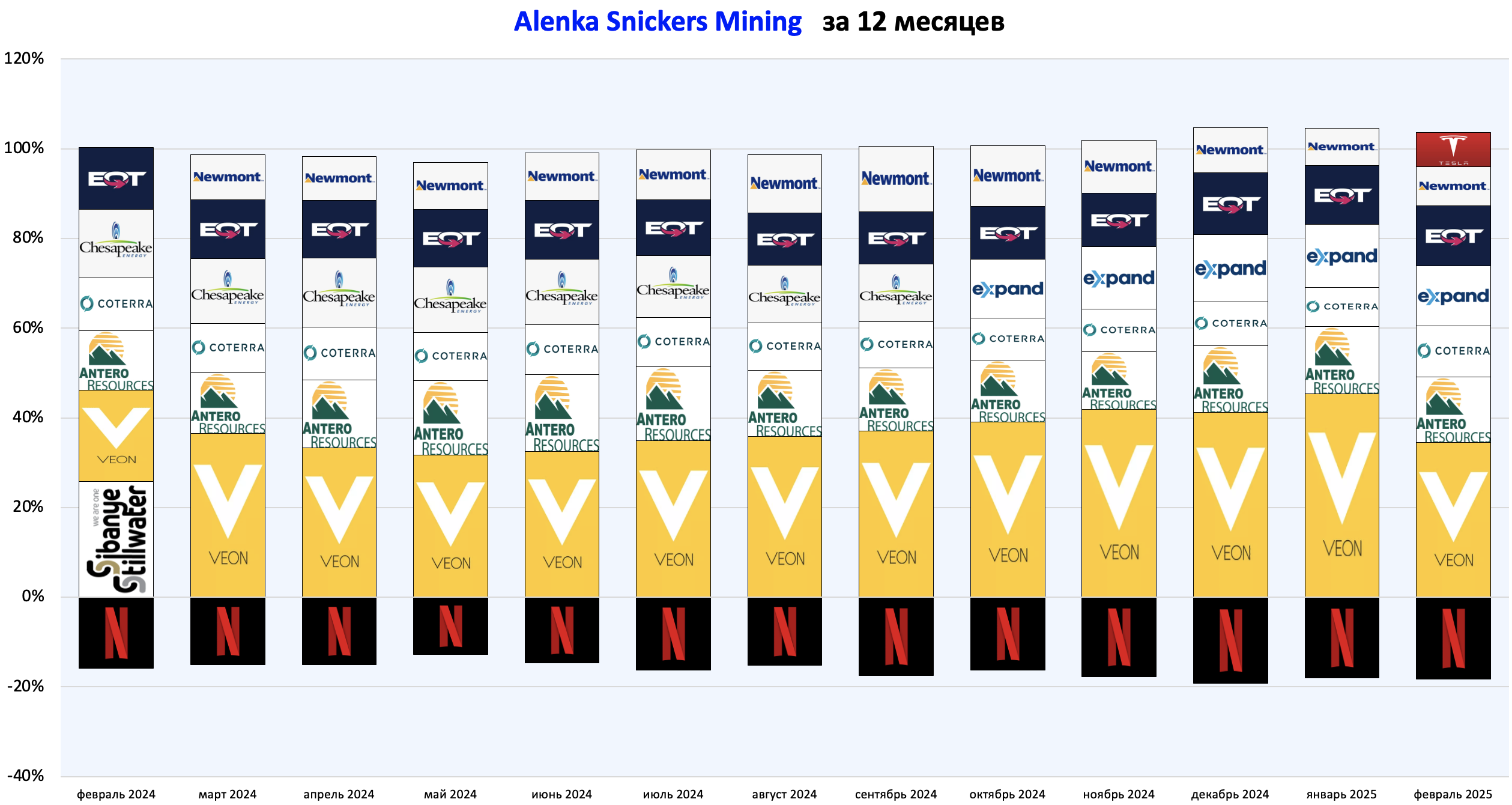

Эн плюс груп в качестве долгосрочной идеи под глобальный рост цен на энергию и энергоносители, а следом и алюминия.

Портфель Snickers Mining пришёл в движение - выросший VEON начинаем понемногу перераспределять в другие активы.

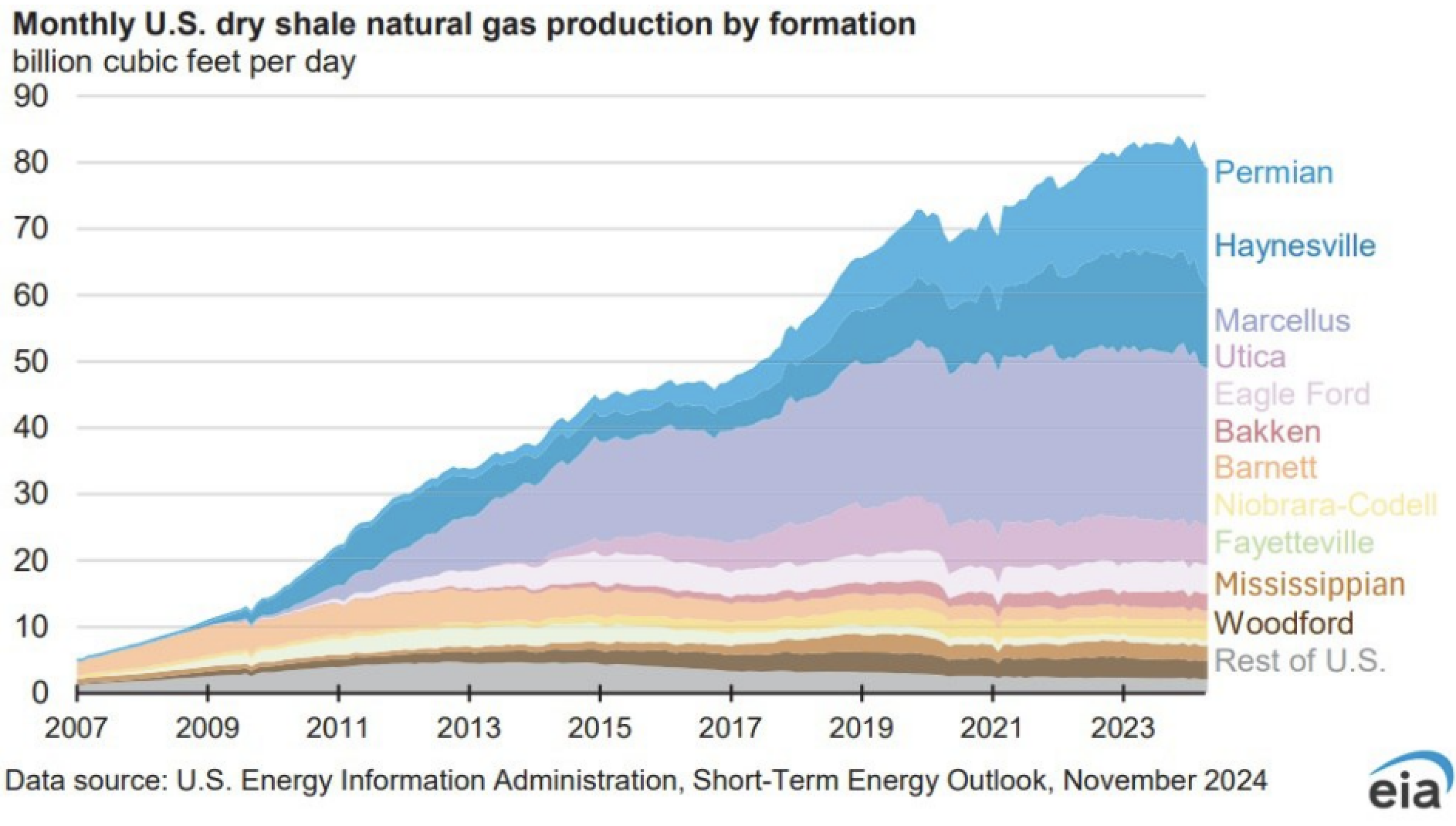

Планируем отдельный пост про газ и газовиков.

Текущие цены на газ в США не стимулируют рост его добычи, при этом прожорливый ИИ требует все больше энергии.

Чтобы компаниям экономически целесообразно было добывать больше газа нужны более высокие цены.

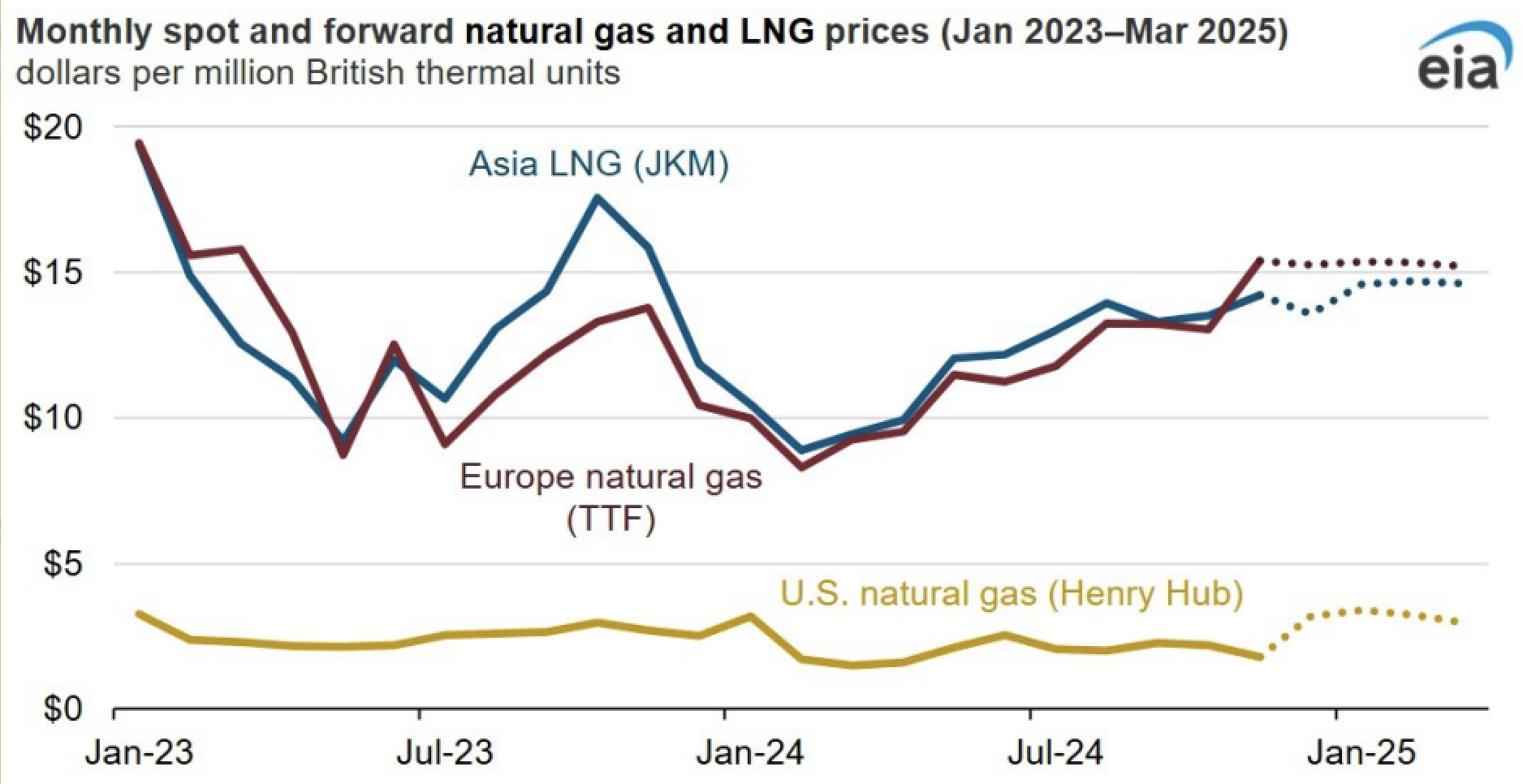

Один из эпизодов тарифной войны за Канаду - канадский газ, вероятно теперь он не весь попадет на американский рынок, значит и американский газ в меньшем объеме попадет на внешние рынки.

Формируем позицию в Tesla.

В VEON ключевое событие - это IPO Киевстар летом 2025.

Результаты с момента запуска стратегий.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

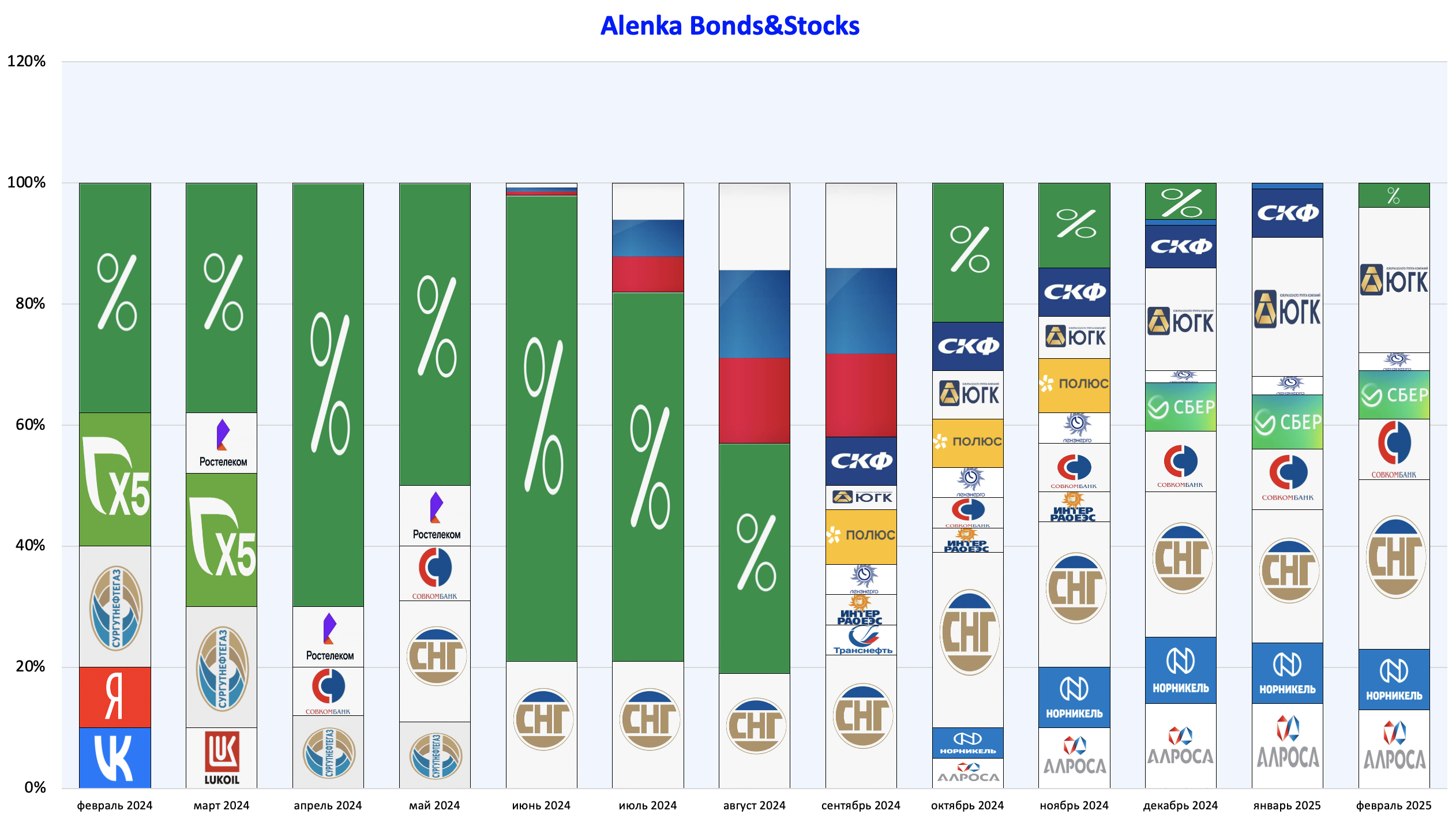

Комментарии

на DIVIDEND - АП

Ps хотя посмотрел по другим стратегиям и вконец запутался, у сура встретил, как минимум, 4 варианта «иконок»

зачем покупать недвижимость-купи лср и эталон

зачем покупать золото-купи петропавловск, полиметалл, полюс и югк

зачем покупать валютные облигации-купи гмк и алросу

реальность: