Публичные стратегии Alenka Capital февраль 2025. Смещение фокуса на финансовые компании

Поделимся логикой публичных портфелей в феврале.

Мы чуть сократили те самые НЕнефтяные экспортеры (но не полностью конечно же, только ГМК, ММК, НЛМК, будущего никто не знает, вдруг завтра уже курс 120) и докупили финсектор.

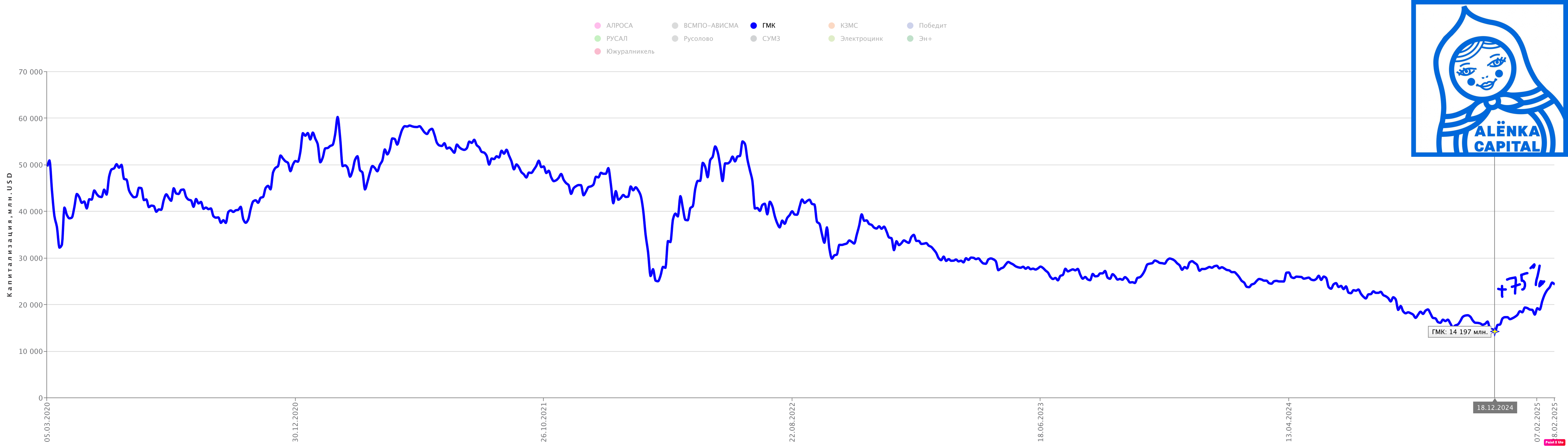

Тем более экспортный ГМК "Норильский Никель" в долларах отскочил на 75%!

Конечно же мы считаем доходность в рублях, это лишь дополнительный индикатор, для разумного инвестора.

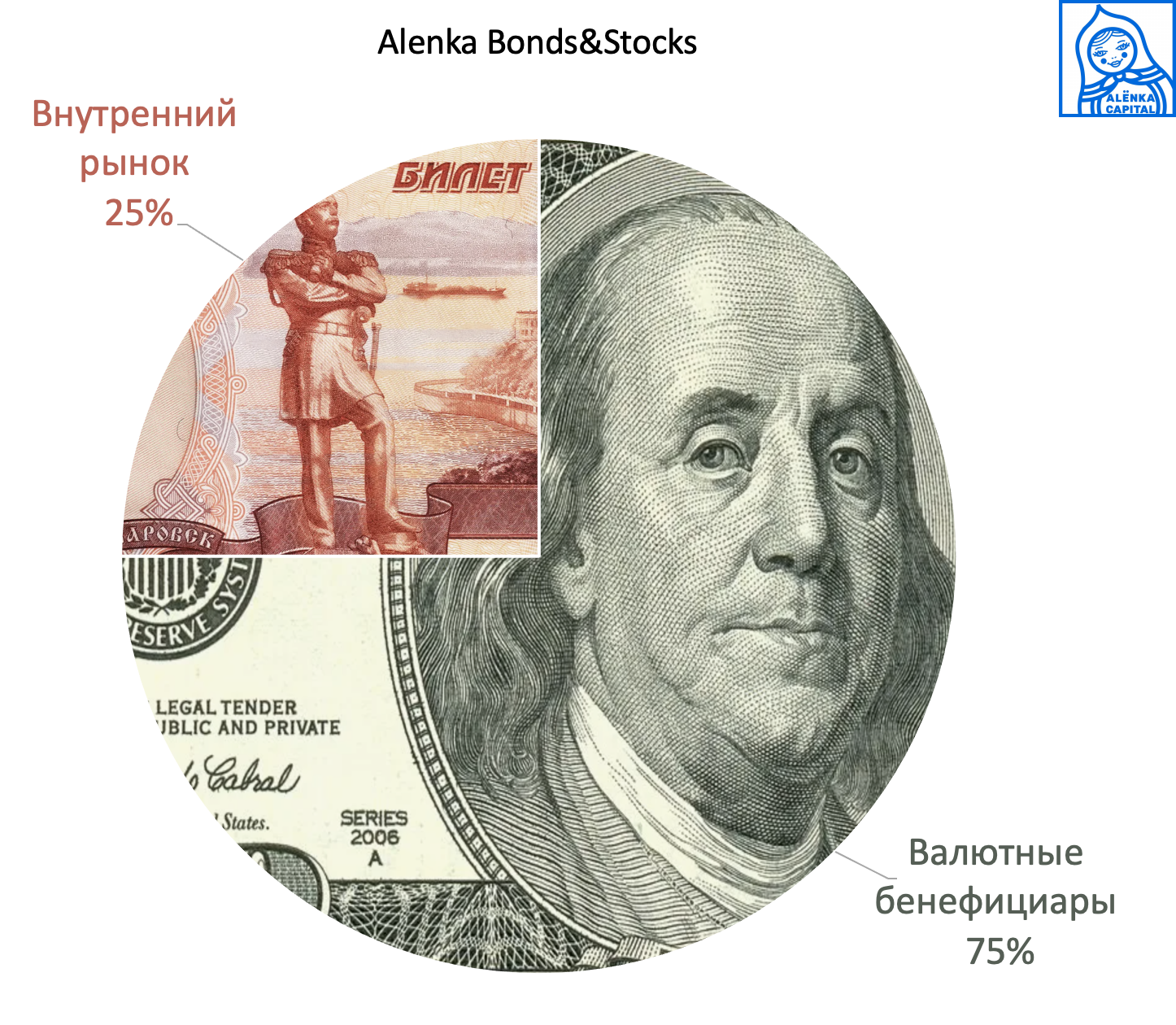

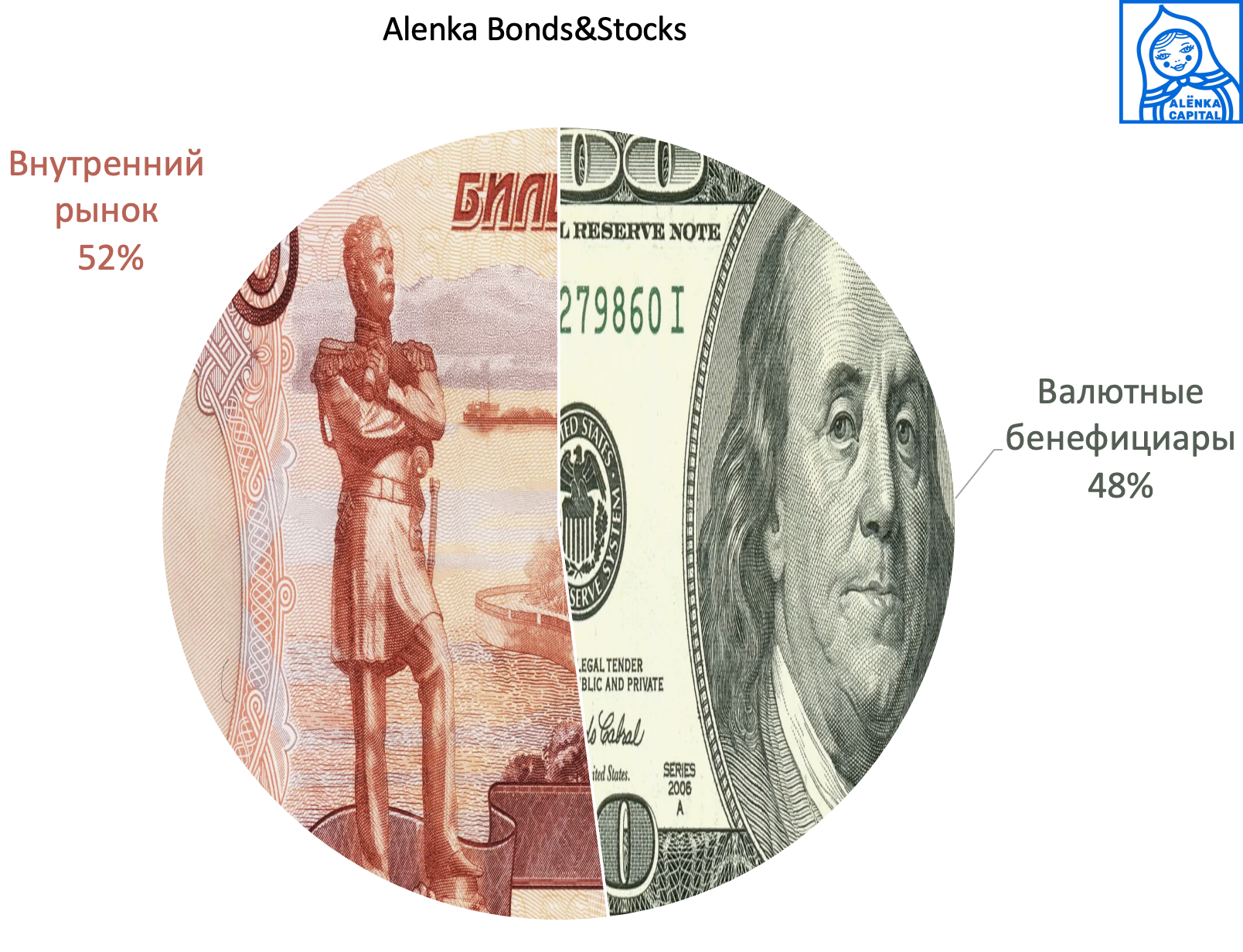

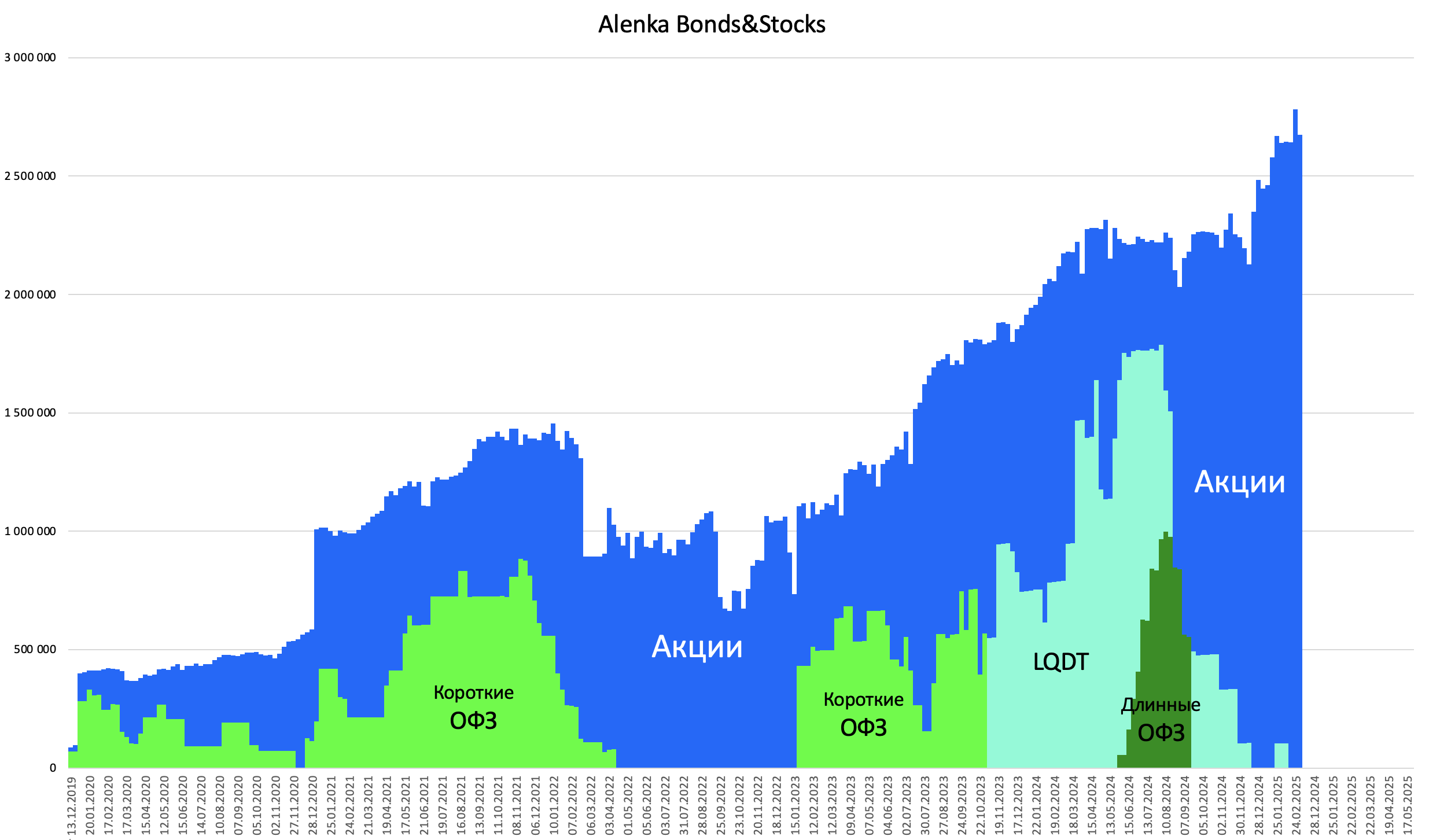

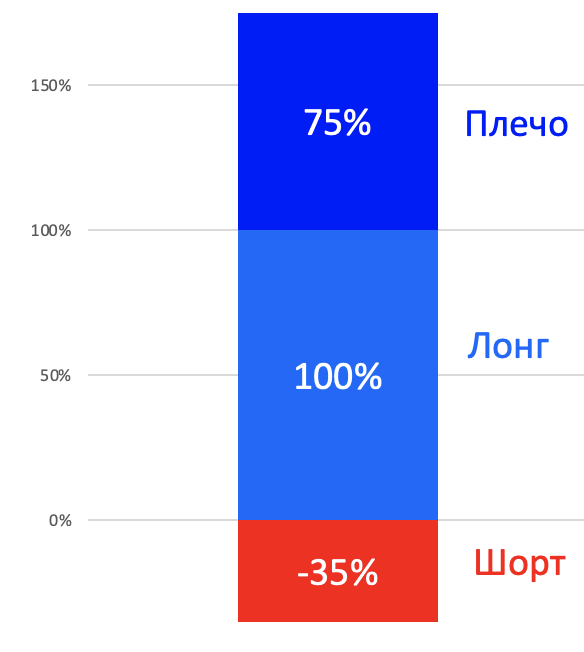

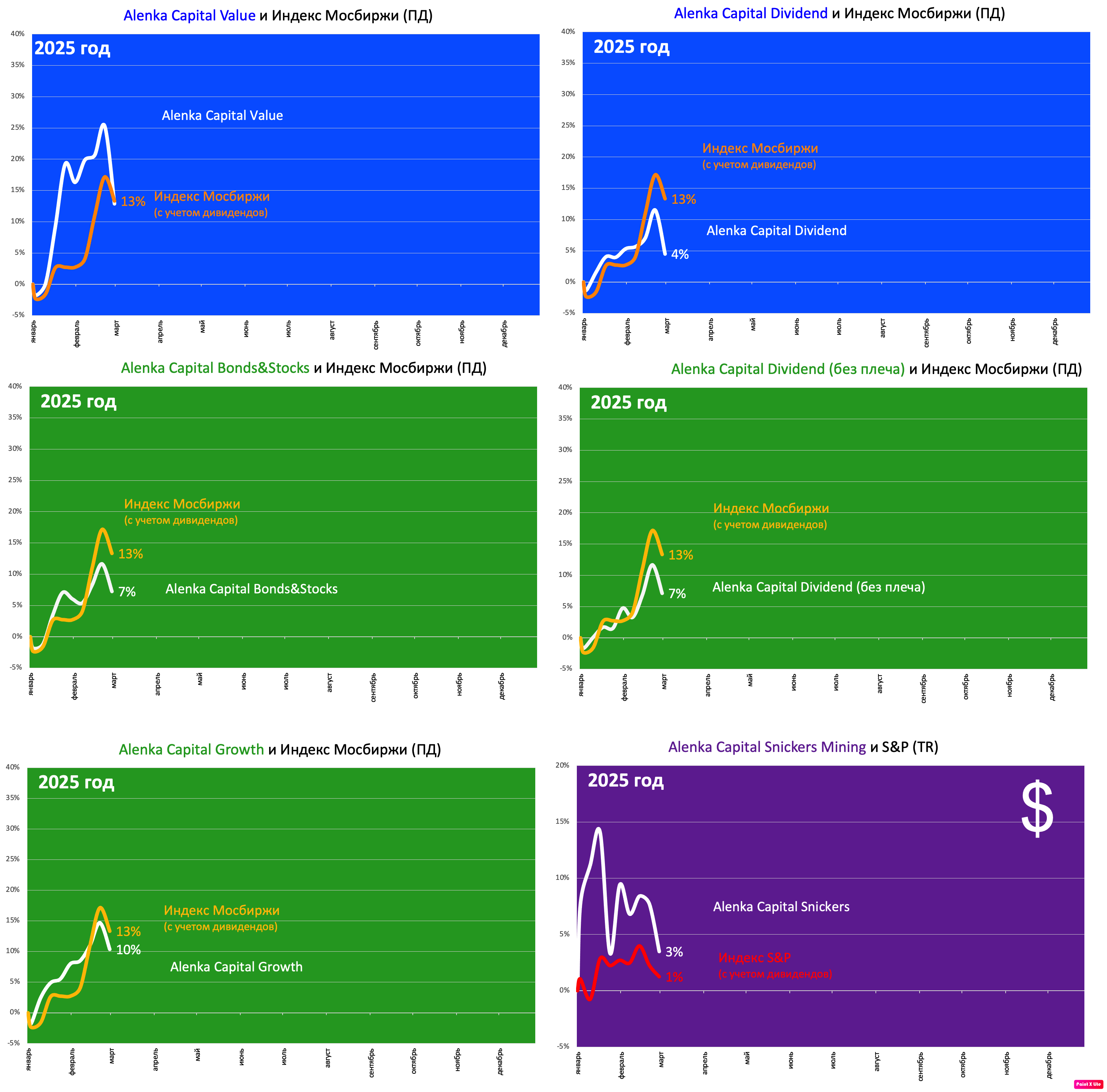

В качестве примера с экспортёрами наш портфель Bonds&Stocks.

В январе было так:

В конце февраля уже стало так:

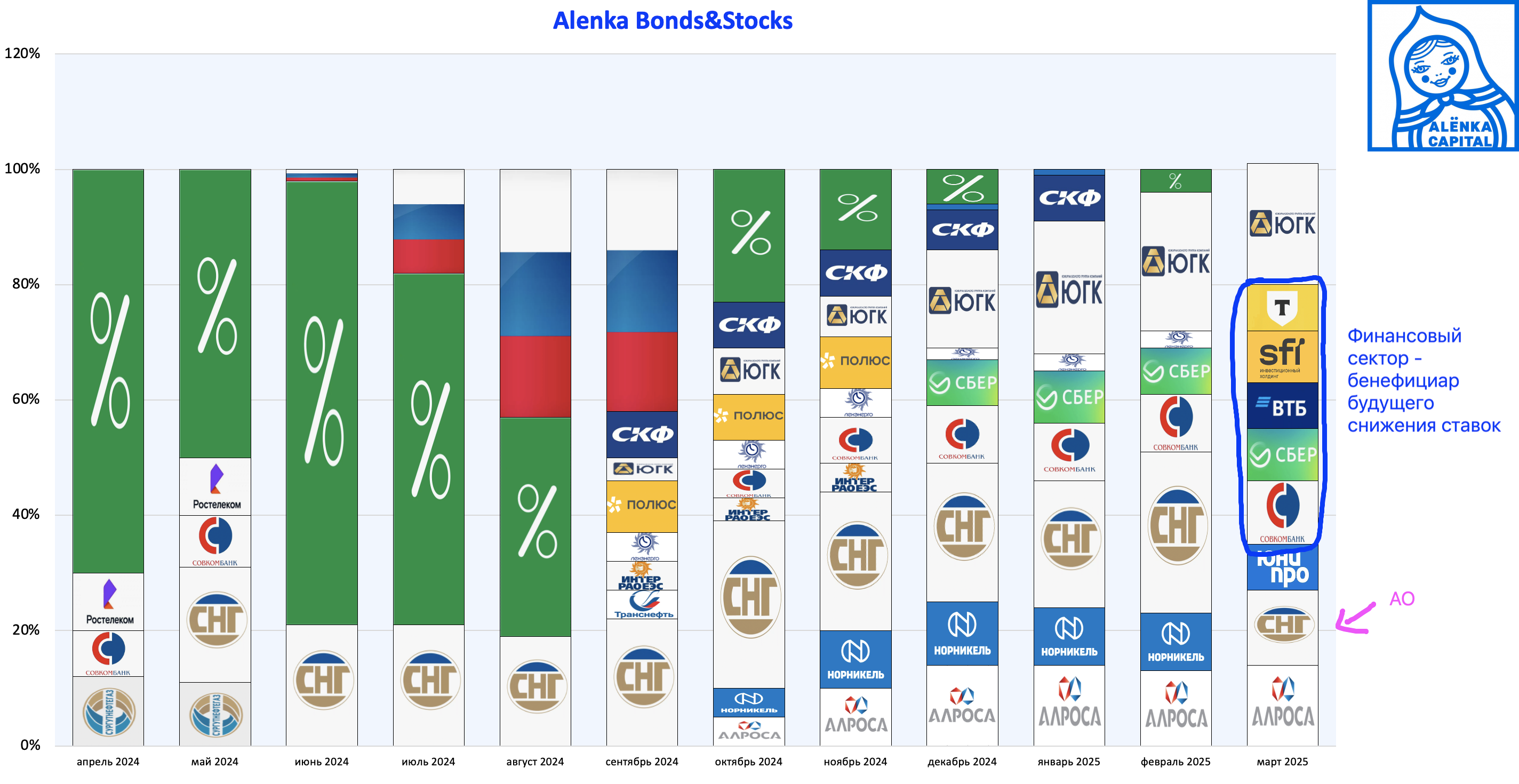

Из валютных активов остается Сургутнефтегаз, ЮГК и АЛРОСА.

Рублёвые активы - в основном это ставка на дешёвый растущий финансовый сектор.

ЮГК - в моменте под давлением крепкого рубля, но если в 2027 году не подведут с производством и доллар 120 рублей, то это потенциал +150-200% и продавать сегодня по 0,73 смысла нет.

АЛРОСА - остаемся оптимистами, когда большинство испытывает ярый скептицизм относительно перспектив натуральных алмазов.

Нас это не смущает. Но и рост в долларах был большой: а крепкий рубль вредит.

Про финансовый сектор - еще раз отсылка к посту про стратегию и крепкий рубль.

А в это время высокие ставки и крепкий рубль отправляют в нокаут целые сектора и слабые компании. Мечел и Сегежу покупают самые отчаянные парни, рост ставки и крепкий рубль, что может быть лучше, для закредитованного экспортера?

При этом на столе у ЦБ очевидное решение, которое приостановит укрепление рубля и поддержит банки - снижение ключевой ставки, которая все еще в два раза больше прогнозируемого самим ЦБ пика инфляции в 10,6%.

Если Трамп прав и мирное соглашение будет заключено в течение нескольких недель, то руки у ЦБ будут развязаны и он может и должен действовать, опережая выход данных, то есть не дожидаясь снижения инфляции, полного краха кредитования, дефолтов, снижения доходов бюджета и давления на прибыли экспортеров. При этом рынок пока не ждет таких шагов от ЦБ.

А кто выиграет от этого неизбежного, с нашей точки зрения, шага?

Сталевары и строители? Точно нет.

Дивидендные нефтянники? Мал апсайд.

Длинные ОФЗ? Может быть.

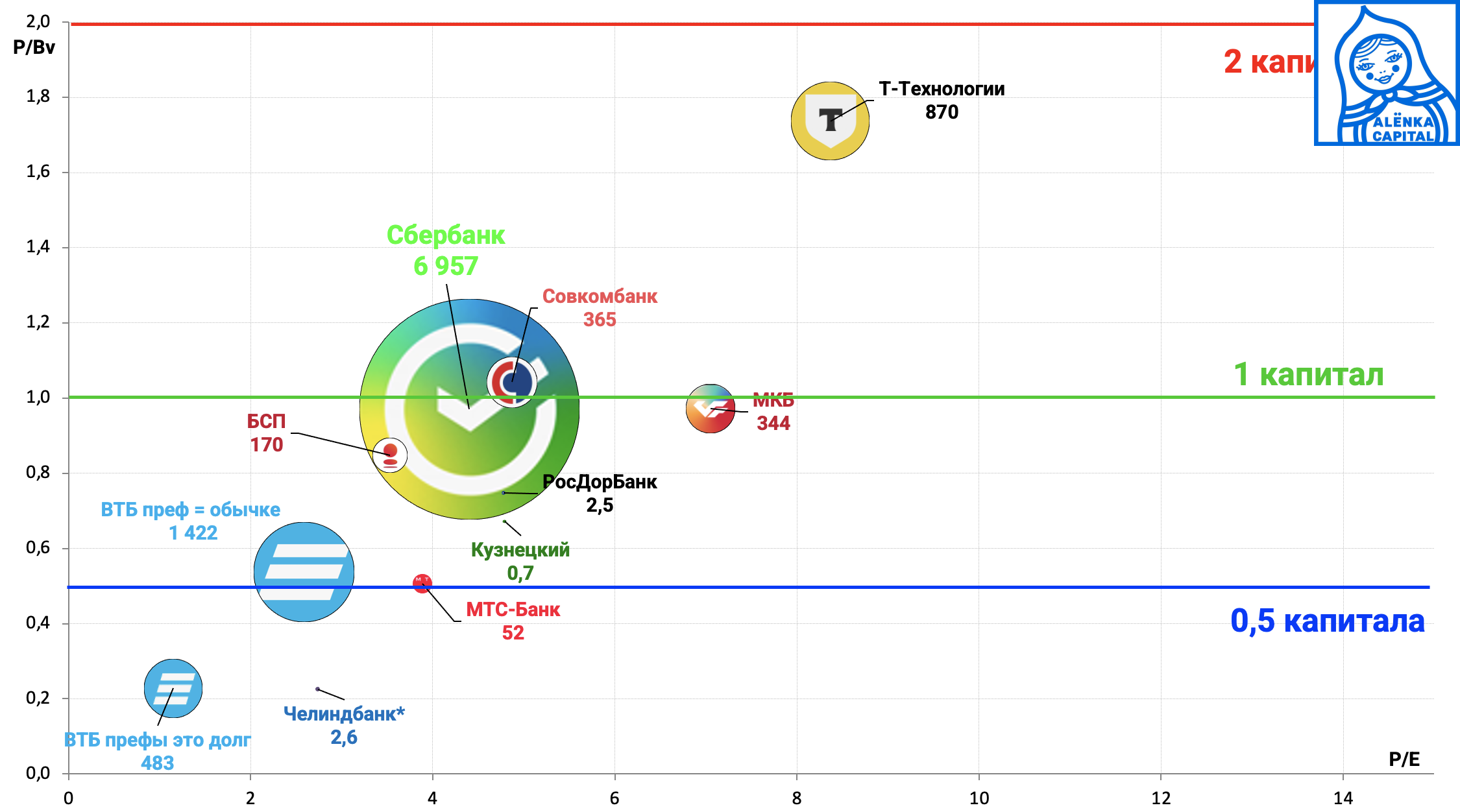

Напрашиваются акции Финсектора, объективно не дорогих если мы будет держать в уме сильные результаты 2026-2027.

Обращаем внимание, что с банками и с другими акциями мы смотрим не на текущие местами слабые отчёты, а заглядываем в 2026-2027 год.

Недельную инфляцию не отслеживаем, как и комментарии Пескова.

Текущие результаты не имеют роли, если впереди мир и снижение ставок.

На всякий случай напомним, что акцент на финансовый сектор возник не внезапно. До этого банки нам очень не нравились.

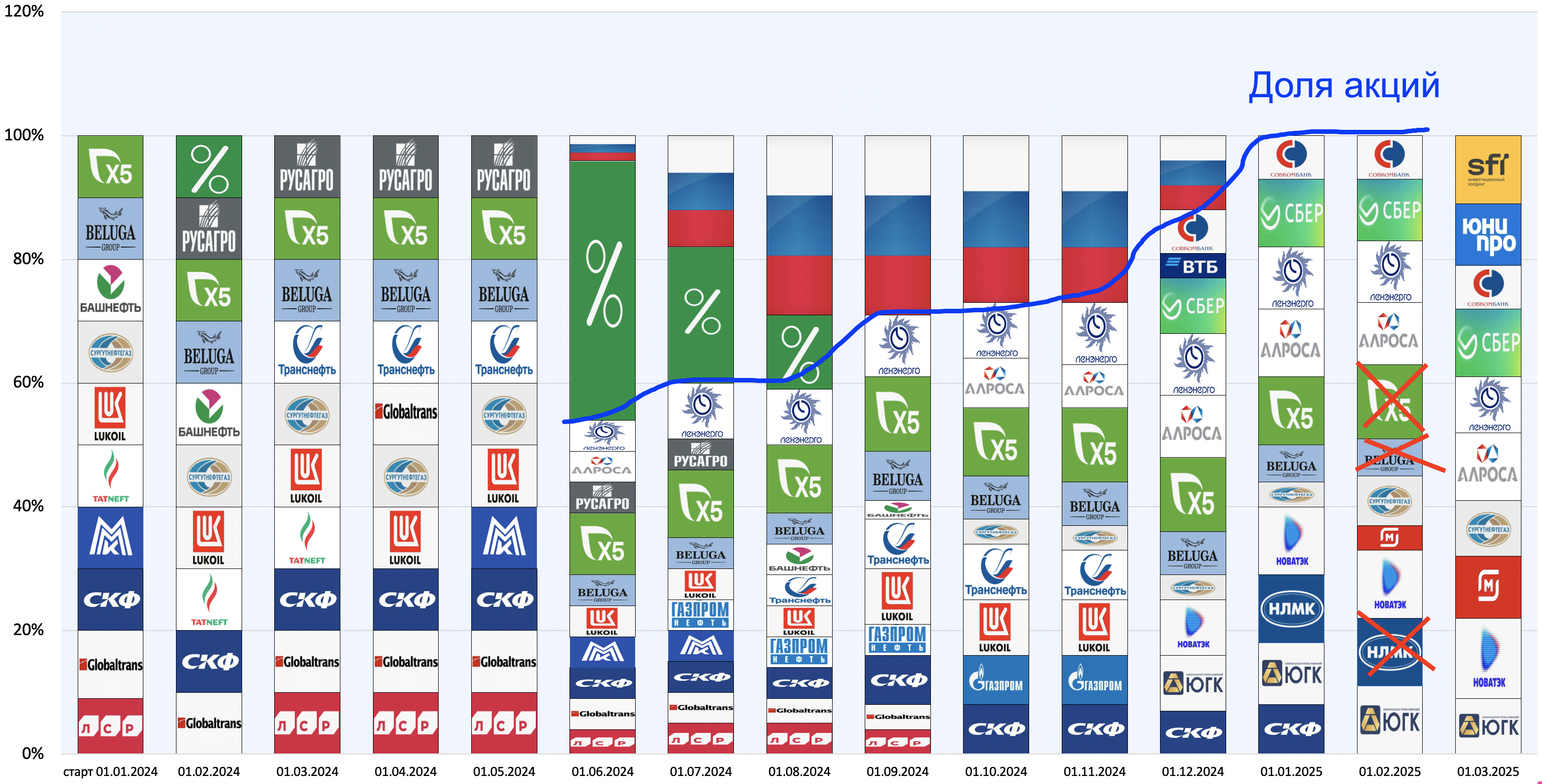

Совкомбанк покупали в октябре, Сбер в ноябре - это все есть на диаграмме и зафиксировано в истории.

Серия последних постов про банки и финансовый сектор с актуальным взглядом.

Сегодня портфель Bonds&Stocks на 100% в Stocks - это хороший индикатор нашего взгляда на рынок.

Мы могли бы купить облигации и покупали их в середине 2024 года, но сейчас предпочитаем акции из-за большего потенциала в случае мира.

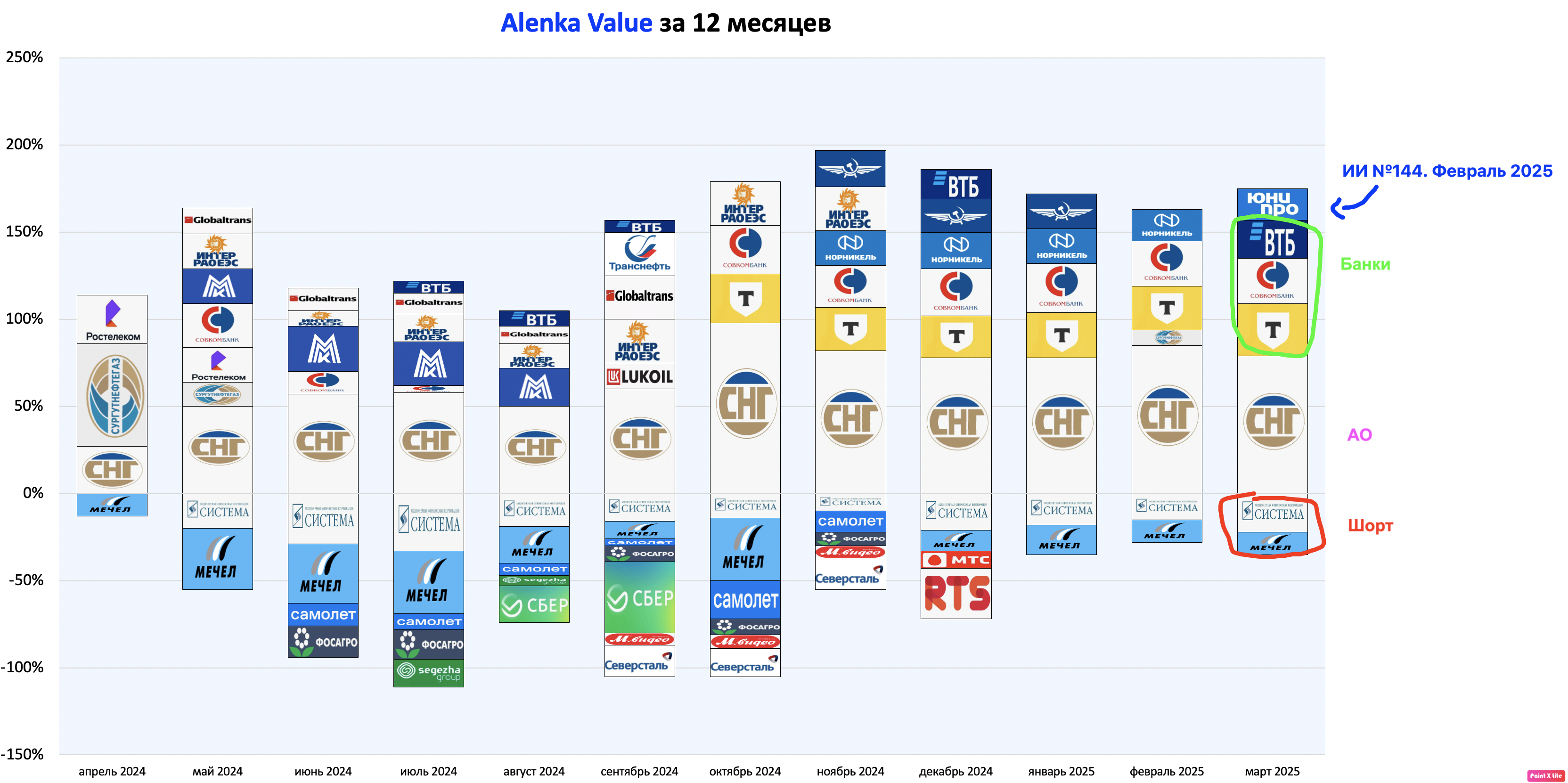

Юнипро из свежей ИИ №144 добавлен в портфели Bonds&Stocks, Value и Dividend.

Шорт в АФК Системе и Мечеле на Alenka Value не закрывали.

Встречается мнение, что снижение ставок принесёт облегчение АФК "Система" и Мечелу.

Так и будет, когда ставки упадут ниже 10% и пройдёт какое-то время, пока новые условия будут впитаны.

И будет большой удачей, если по пути компании не растеряют активы.

Пока же эффект высоких ставок для них и подобных не позади, а впереди.

В течение года, закончившегося 31 декабря 2024 г., средневзвешенные процентные ставки составили 19,2%, 6,4% и 6,3% по кредитам, полученным в рублях, евро и юанях соответственно.

Какая средняя ставка ждёт Мечел в 2025 году? Для справки новые кредитам в конце 20024 года Мечел брал под 22,5-26,7% - это ещё были хорошие условия.

Хотя и может возникнуть ложное впечатление, что все акции на рынке движутся вместе (Мечел и АФК "Система" и проие Самолеты и ТМК, также подорожали на общем позитиве), но эта гипотеза справедлива только на краткосрочном отрезке.

Посмотрим, что будет, когда горячие головы подостынут.

Как показывает практика, рынок не может долгое время игнорировать фундаментальные показатели компании.

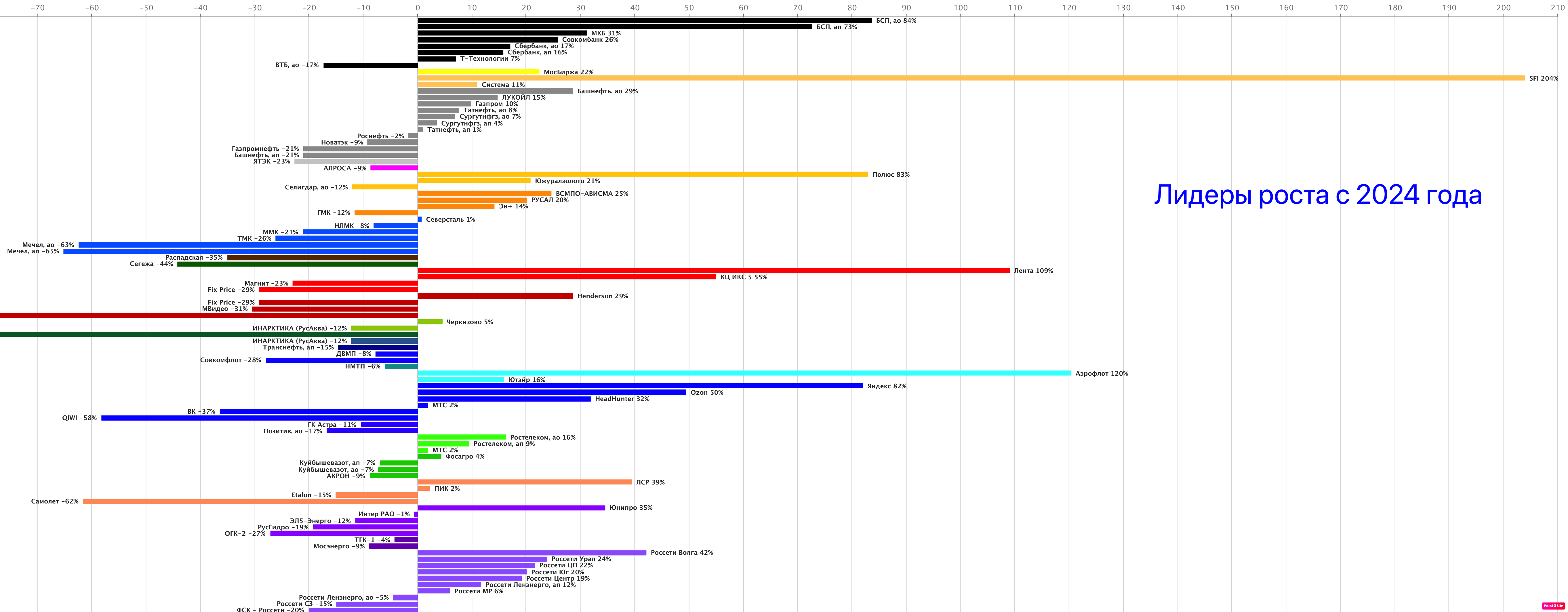

На одном и том же рынке, есть акции которые сильно выросли с 2024 года, а есть те, кто не вырос вообще или вовсе потерял в стоимости. Даже внутри сектора можно найти большие отличия в динамике акций.

В любом случае лонгов на Alenka Value существенно больше чем шортов.

Даже если шорты по итогу вырастут, то лонги их перекроют. В феврале шорты нас подкачали.

.png)

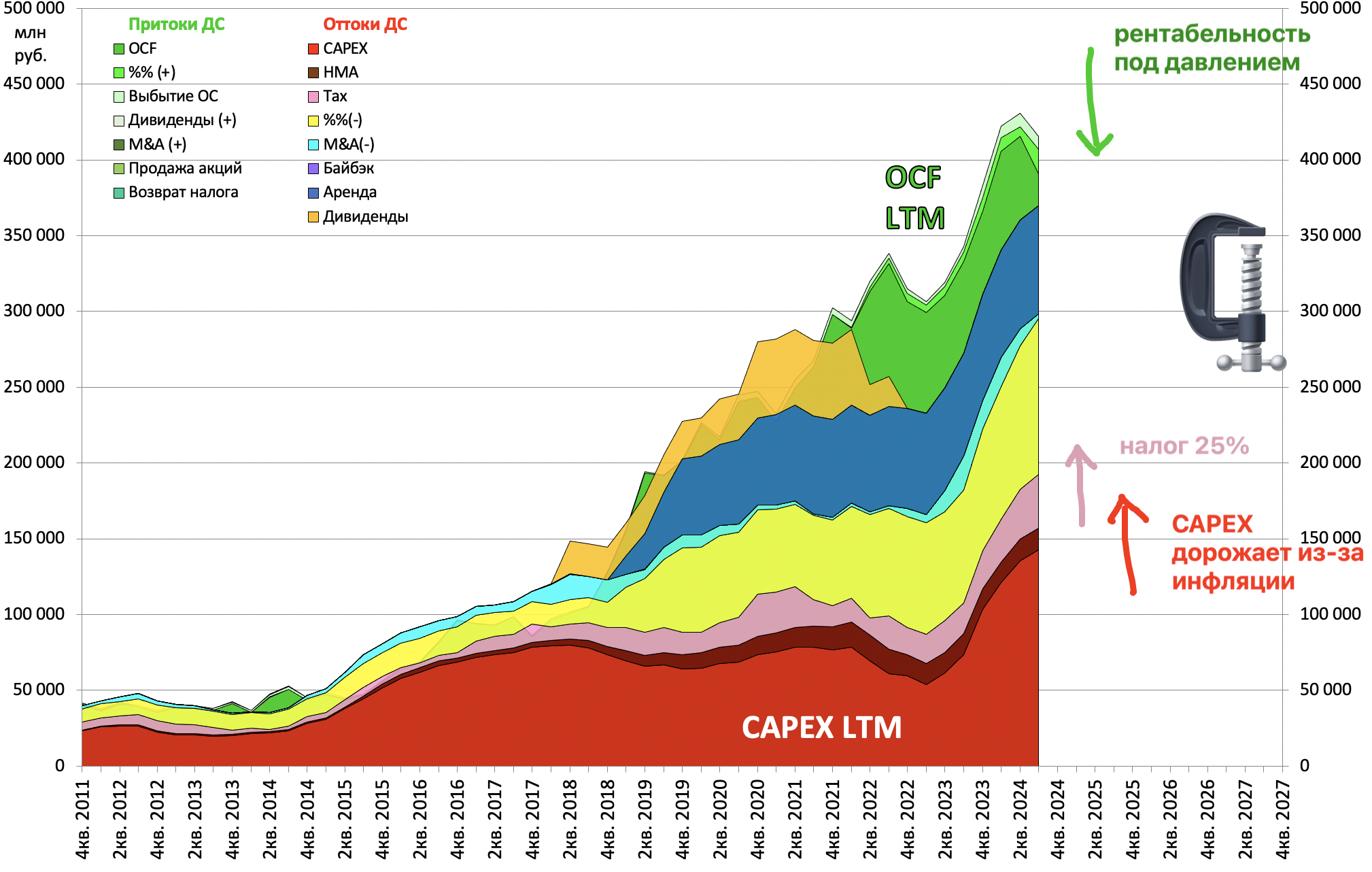

Не постеснялись продать ИКС 5 на Alenka Dividend по 3320 рублей.

Спец-дивиденд ИКС 5 за пропущенные периоды - это хорошо, но это не определяющий фактор для стратегии, где в фокусе форвардные дивиденды выше бенчмарка без учета специальных выплат.

Главное для стратегии, это будущий дивиденд в 2026 и 2027 годах.

По силам ли ИКС 5 направлять на дивиденды по 100 млрд рублей ежегодно - это большой вопрос.

Денежные потоки под прессом снижающейся рентабельности с одной стороны и растущих налогов и CAPEX с другой.

Но ест ьмнение, что дивиденды будут идти в долг, по мере роста EBITDA.

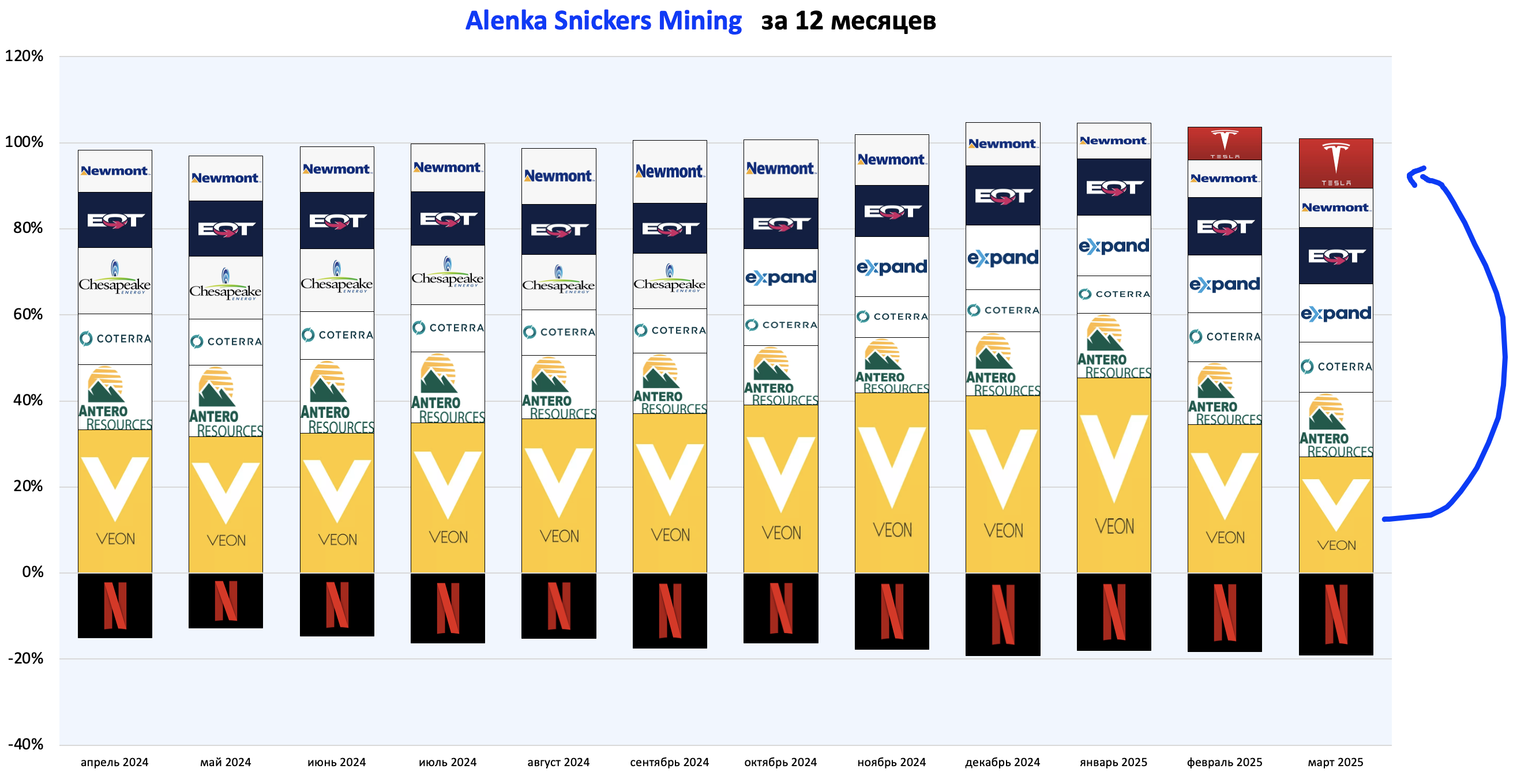

Alenka Fund, которая ориентируется на состав ОПИФ "Аленка Капитал", также сметила фокус на финансовый сектор.

Постепенно перегружается кэш из выросшего на NASDAQ VEON в подешевевшую Tesla на Snickers Mining.

Пост про Tesla

Без Газпрома теперь индекс не обогнать :)

Долларовая Snickers Mining просела в рублях, но в долларах чуть лучше S&P.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Но старые позиции не запрещает держать

Если верить тому, что ЦБР продолжит останавливать кредитование, а ставка продержится в районе 19-21% хотя бы до середины 2025 года, то кажется, что нам еще предстоит увидеть ухудшающиеся отчеты компаний финансового сектора. Ведь разместить привлеченные в 2024 году дорогие пассивы будет крайне сложно, а значит, NIM пойдет вниз.

На этом рынок может "завалить" цену акций, и даже при достижении прогресса в мирном урегулировании они могут расти медленнее экспортеров. Хотя, конечно, эмоции рынка сложно предсказать и какую-то долю условного Сбера в портфеле иметь вполне логично.

На память, РСБУ в Совкомбанке в 3-м квартале тоже был слабый, а МСФО достойный alenka.capital "Совкомбанк отчет за 3-й квартал 2024 по МСФО. Пару слов о банковской системе"

Сама идея переоценки фин сектора логична, основной вопрос - в тайминге входа в позицию.

У меня сейчас уже 100% в акциях, и вопрос стоит только о том, в марте или апреле частично перейти в фин сектор.

Магнит, на тот момент выглядел интересней Новабев, акции стоили около 4800 и только начинали оживать вслед за бодрым Х5

Какой уровень прибыли видите по ним и какой дивиденд по силам?

По идее в конце марта РСБУ Тандера должен быть

высокий купон, неплохая дюрация, низкий доллар - кажется неплохое сочетание в текущий момент, особенно если ожидать: снижение ставки/снижение цен на нефть/снижение курса. + в них зашит официальный курс, а не как в обменнике (не переплачиваете за новые наличные доллары, которые в дефиците)