Публичные стратегии Alenka Capital октябрь 2025. Добавили новых акций в портфель

Начнём сразу с портфелей.

Ждем снижения ставок и возможного ослабления рубля и на этом строим стратегию.

Какие изменения за месяц по бумагам:

1. Покупка префов Сургутнефтегаза, а там, где была обычка, то замена на префы.

2. Покупка префов Ленэнерго.

3. Покупка НоваБев.

4. Увеличение Селигдар.

5. Покупка Хэдхантер.

6. Вернулся ЮГК по ценам ниже 50 копеек.

7. Усилен шорт Мечела.

8. Продажа РУСАГРО.

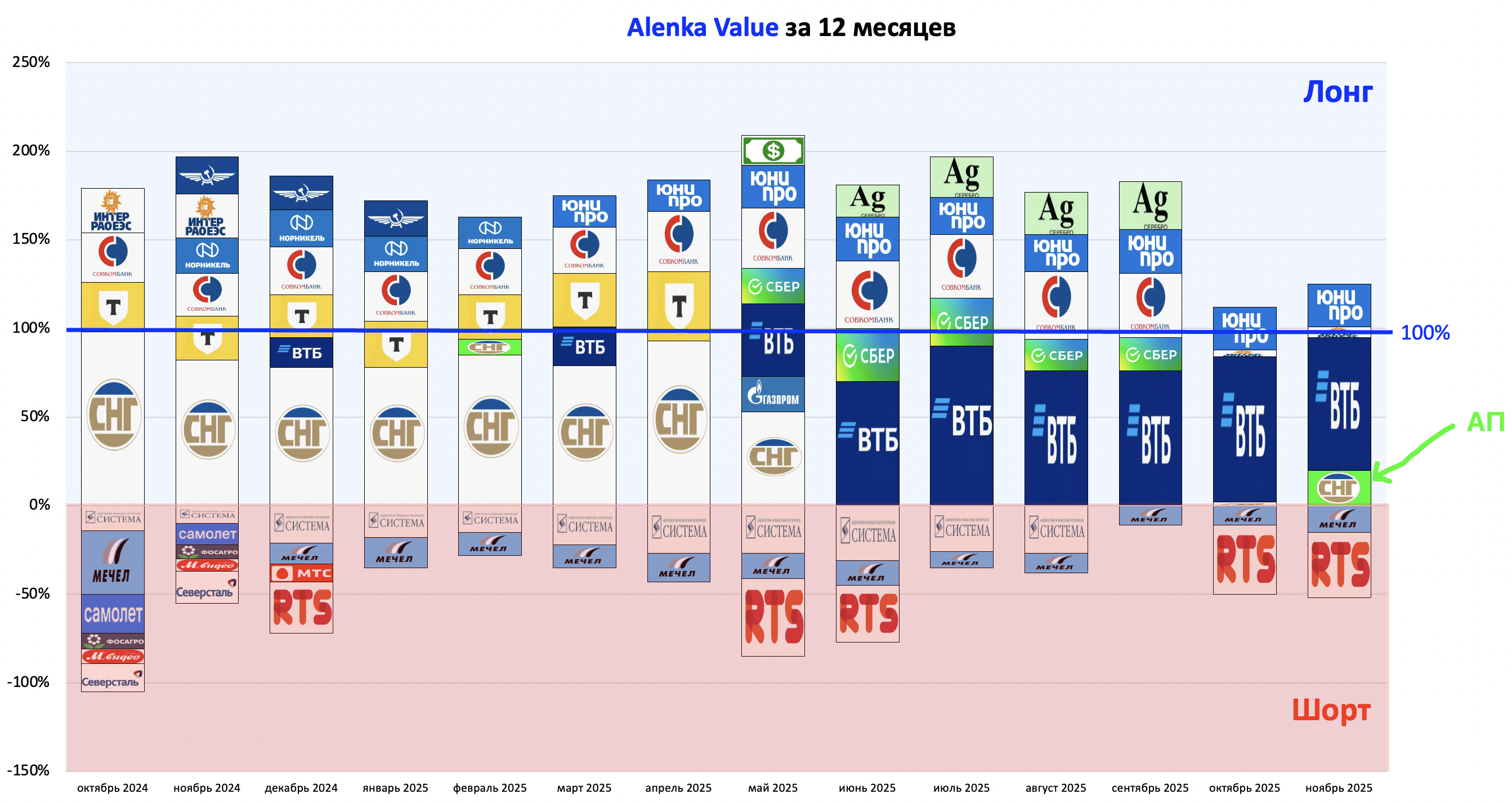

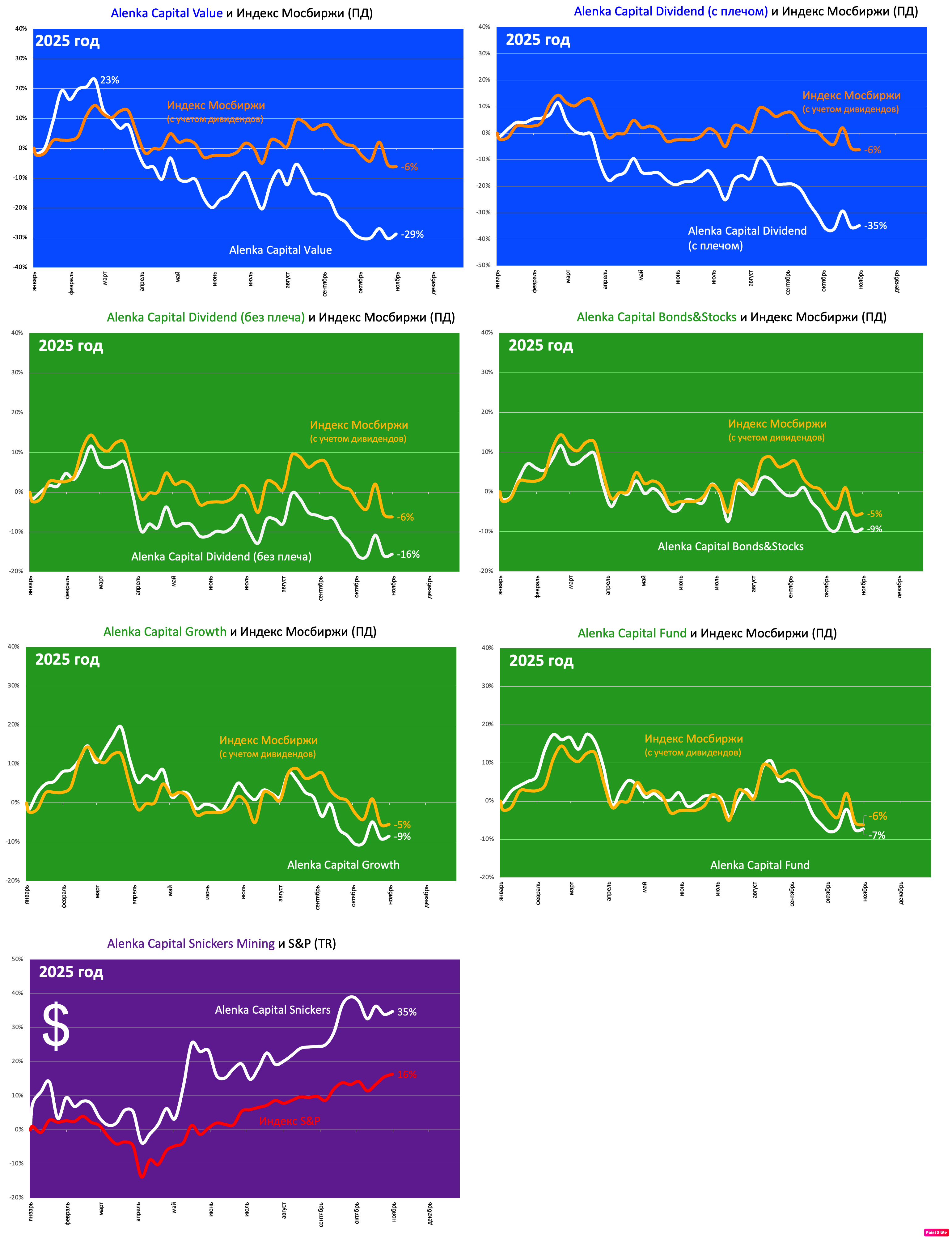

Alenka Value

В прошлый раз писали про две задачи на этой стратегии 1. сократить плечо; 2. постепенно перейти в классические DEEP VALUE активы - Интер РАО, Сургутнефтегаз, ВТБ и т.д.

ВТБ не смог раскрыть стоимость в том числе из-за фактора Пьянова, которые пел сладкие песни и рассказывал про дивидендный гэп, а якорный стратег из 2023, под этот шум неожиданно исчез из акционеров. Совпадение? Но ВТБ все еще дешев и достоин занимать место в портфеле, но на часть, а не почти на все в 80%. Постепенно придём к диверсифицированному портфелю

За счёт частичной продажи ВТБ появятся другие бумаги, а часть ВТБ останется.

Результаты ВТБ за ноябрь и декабрь должны быть ещё лучше, в том числе за счёт роста процентной маржи.

Поэтому ребалансировку будем проводить постепенно.

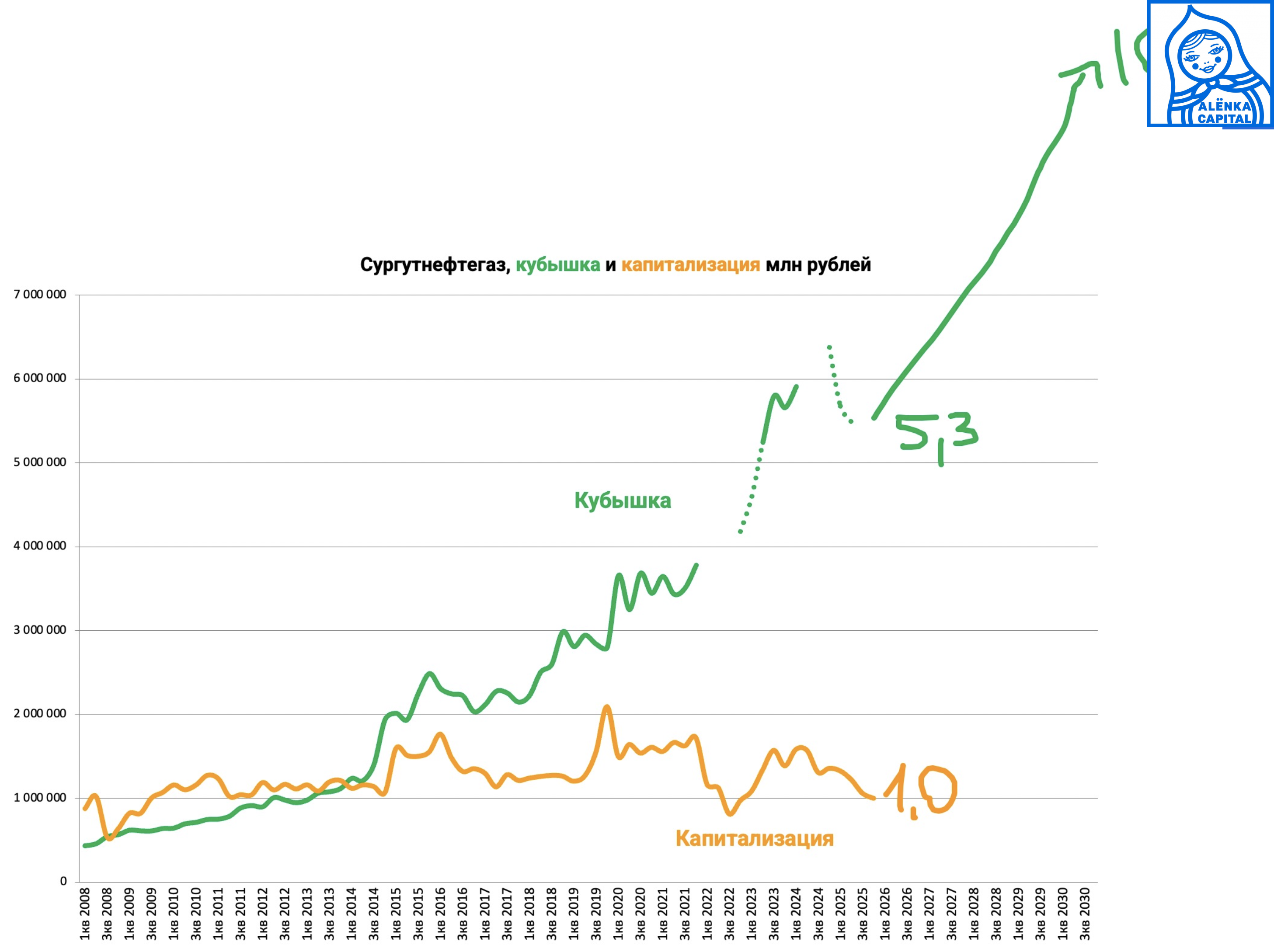

Купили префы Сургутнефтегаза.

Во-первых, это классический Value-актив.

Во-вторых, приближается новый дивидендный цикл.

По 38 рублей уже интересно.

Про шорт РТС.

Индекс РТС с учётом дивидендов в этом году вырос на 22% в условиях усиления санкций на нефтяное ядро индекса, проблем с бюджетом и отсутствия успехов на переговорах.

Это даже круче NASDAQ! А ведь там ИИ-бум!

Так что шорт РТС в качестве хеджа нам нравится.

Акции могут вырасти в рублях, но при этом упасть в долларах или остаться там же.

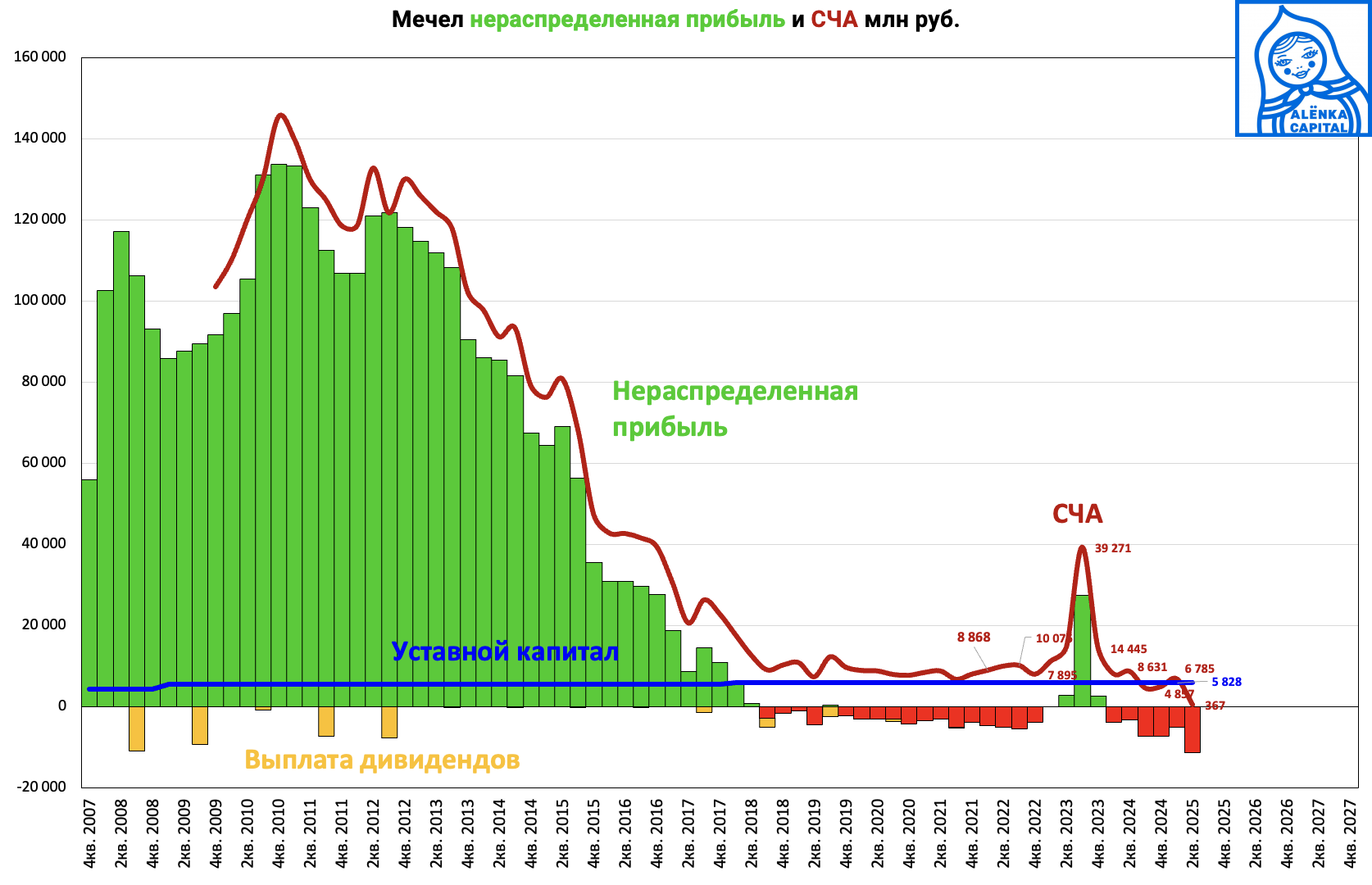

Усилен шорт Мечела, когда акции подорожали на псевдовыкупе, но СЧА то у компании нет.

ФИНАМ снова разрешил открывать шорт. До этого добавить шорт мы не могли.

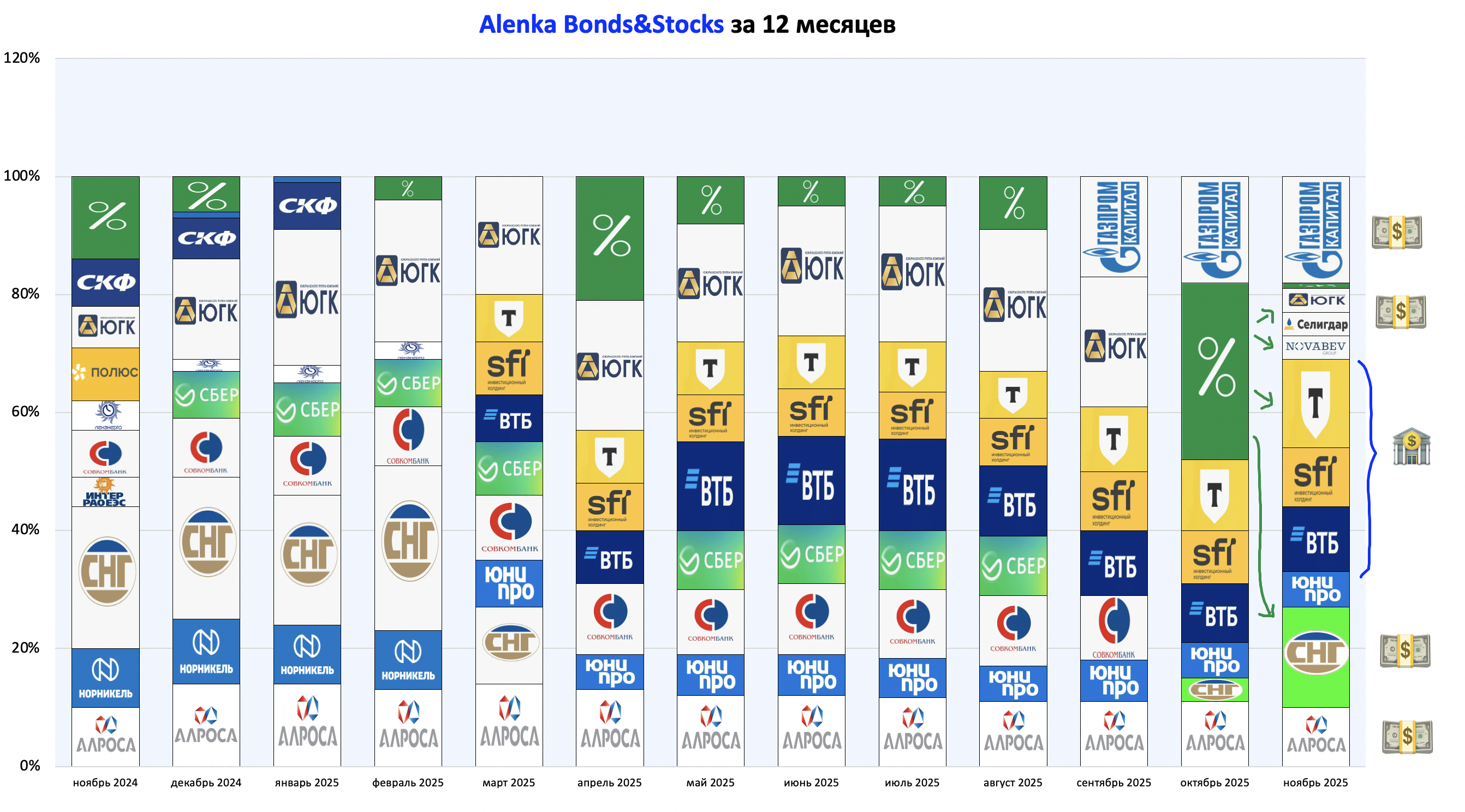

Alenka Bonds&Stocks

Две условные группы:

- компании, выигрывающие от снижения ставок.

- инструменты, привязанные к валютному курсу прямо или опосредованно.

В прошлый раз писали, что хотим добавить евробонд в компанию к Газпрому и только ждём отмашку от ФИНАМа.

Отмашку так и не получили, может быть это даже к лучшему.

В качестве альтернативы евробонду купили подешевевшие префы Сургутнефтегаза.

Покупать ОФЗ в момент, когда рубль на пиках, а экономика уязвима из-за СВО, желания у нас нет.

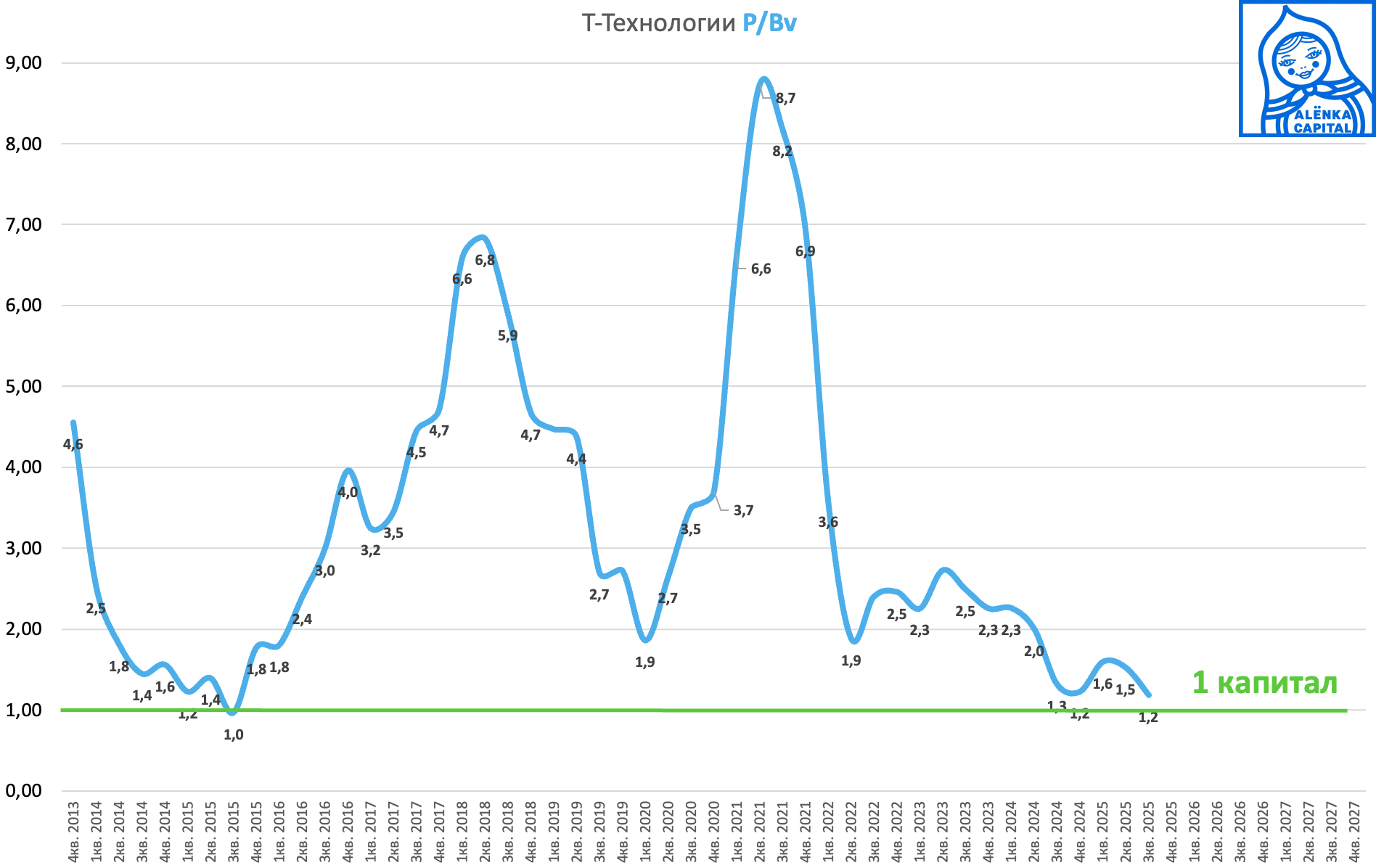

Т-Технологии теперь основная позиция в финансовых компаниях.

Редкий момент - капитализация компании роста приближается к 1 форвардному капиталу.

Если ROE 30%, то это очень заманчиво.

Вернули небольшую долю в ЮГК по ценам ниже 50 копеек.

Ждём приватизацию. Посмотрим, что будет делать новый собственник.

В худшем случае сдадим по оферте вблизи текущих цен, в лучшем это может быть идея с потенциалом удвоения или ещё лучше.

Сформировали небольшую долю в Селигдар в пару к ЮГК.

Акции не выросли в 2025 году несмотря на рост цен на продукт и ввод новых мощностей.

Представили, что может быть в 2026 году (золото останется там же или немного упадёт, производство вырастет, ослабнет курс рубля) и купили акций.

Купили НоваБев.

Пока небольшая доля.

IPO ВинЛаб приближается.

Alenka Fund

Схожая концепция с Bonds&Stocks - ставка на снижение ставок и валюта. Большинство компаний не на радарах рынка.

РУСАГРО продан, и его доля перераспределилась по остальным бумагам. Акции выросли, горизонт не ясен, отчёт за 3-й квартал не показался прорывным.

Сургут АО -> АП.

Alenka Growth

Компании растущие в размере, но по хорошей цене.

Концентрированные идеи из Alenka Fund.

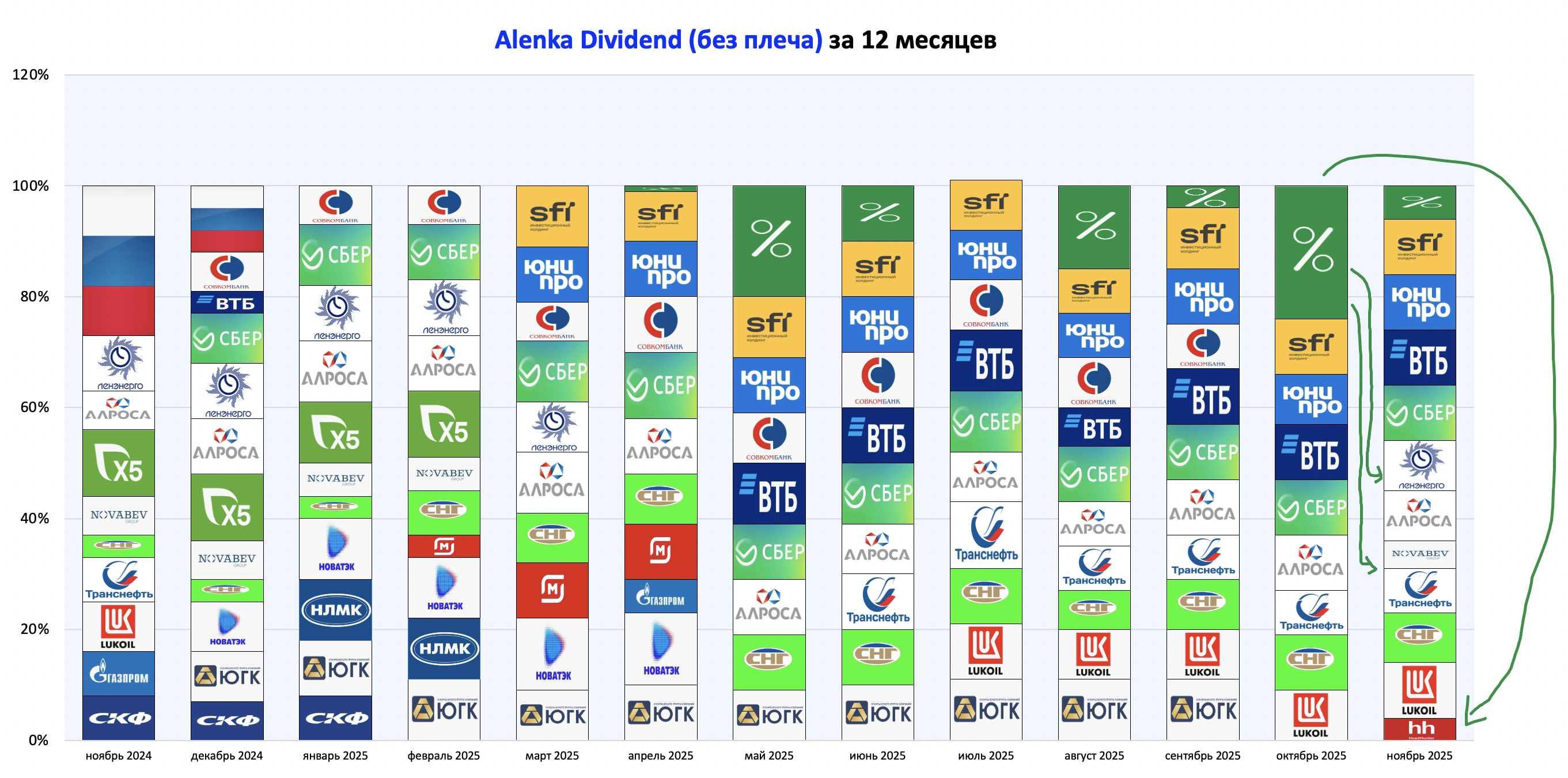

Alenka Dividend

Серия постов про окупаемость дивидендами.

Нам нравится ВТБ, Сургутнефтегаз, Сбер, Т-Технологии, Мать и Дитя, Хэдхантер, также в этот список можно добавить префы Ленэнерго.

Некоторые акции в портфеле уже есть.

Стратегия зависима от динамики ставок, если впереди их снижение, то сейчас выгодный момент.

Префы Ленэнерго появились в портфеле после опровержения инициатив по ограничению дивидендов.

Дивидендная доходность ВТБ высокая даже если payout 30%, а он может быть и 50%.

Хэдхантер и НоваБев купили только часть.

В Хэдхантер впереди слабый отчёт и второй этап обмена акций, поэтому не спешим.

Пост про индексную стратегию Alenka MSCI

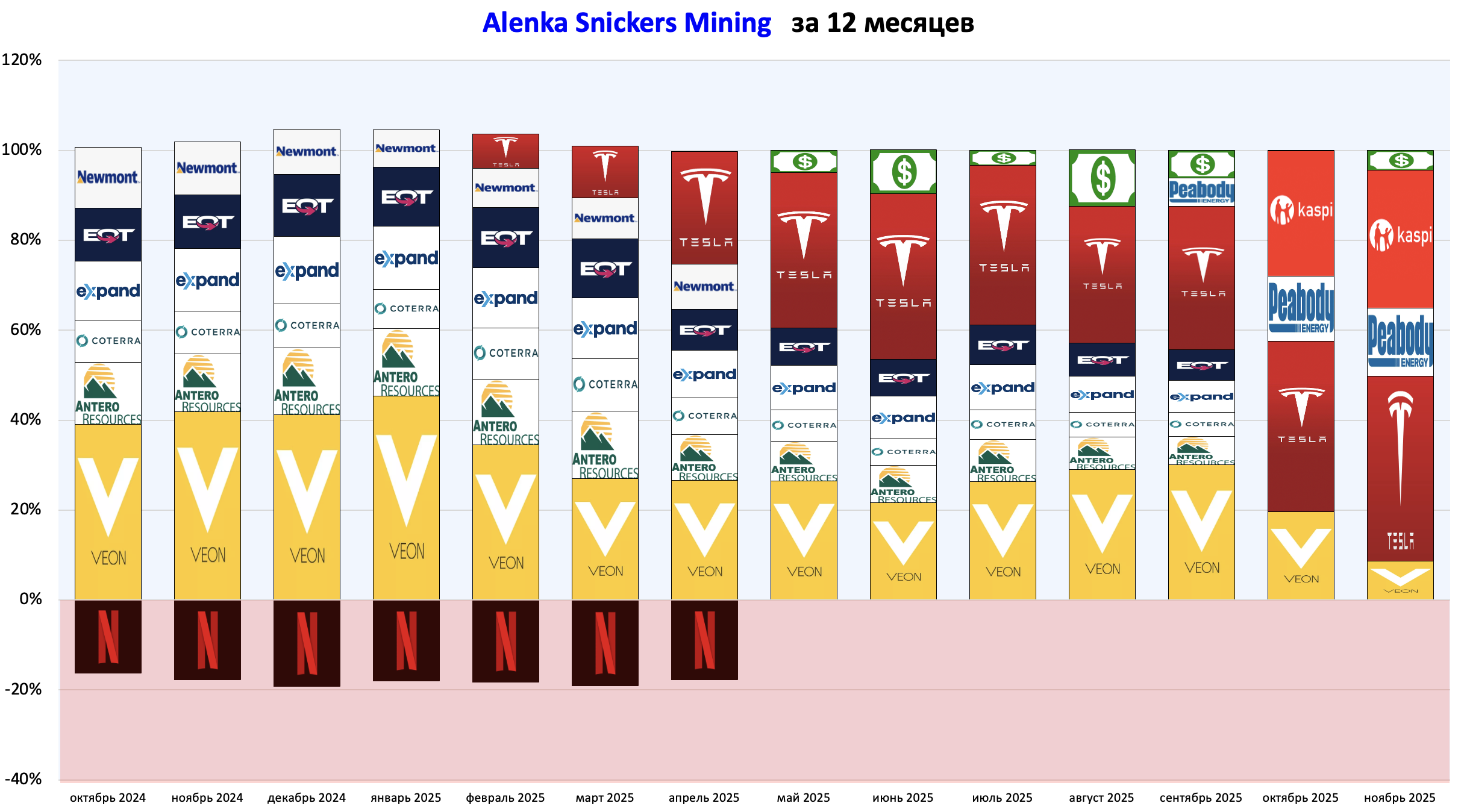

Snickers Mining

Пополнили счёт на 600к.

Хочется воспользоваться крепким рублём и купить за него побольше валютных активов.

Рублёвые портфели также пополним в ближайшие дни.

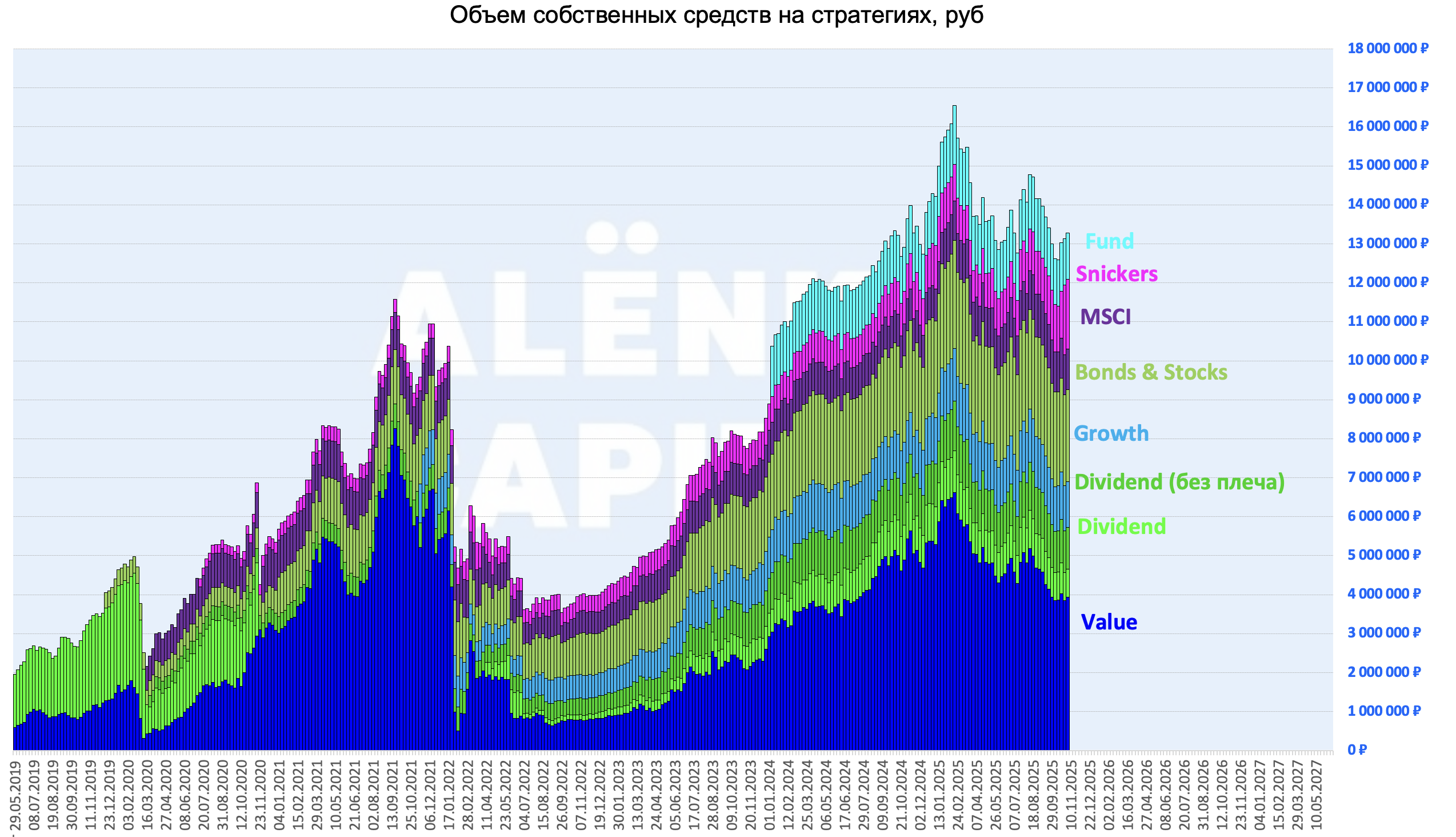

Всего на всех стратегиях сейчас 13 млн рублей, хотелось бы добраться до 30 млн рублей за счёт роста активов на новом цикле.

Портфель сникерсов без изменений.

Кэш остался от внесения средств, VEON ещё не докупали.

ИИ в Kaspi.

Свежая запись про Tesla.

Peabody.

В 2025 пока удалось заработать только на иностранных акциях.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

+Совкомбанк

Если ROE 15%, то на payout 50% уже не хватит, на 25-30% хватит.

Ещё, вроде Пьянов говорил что-то в духе "посмотрим, сможем ли мы заплатить 50%" и при том его посыл всегда "настроены на дивиденды". То есть как будто могут отступить от payout 50%, если не доберут по капиталу.