Публичные стратегии Alenka Capital итоги 3-го квартала 2023

Продолжаем обзоры по публичным стратегиям.

Для чего нужны данные посты? Публичные портфели - это ценный перенос теории (то, о чем пишем на сайте) в практическую плоскость.

Уверены, что один такой пост с реальными портфелями в разы полезней для читателя, чем десятки теоретических записей.

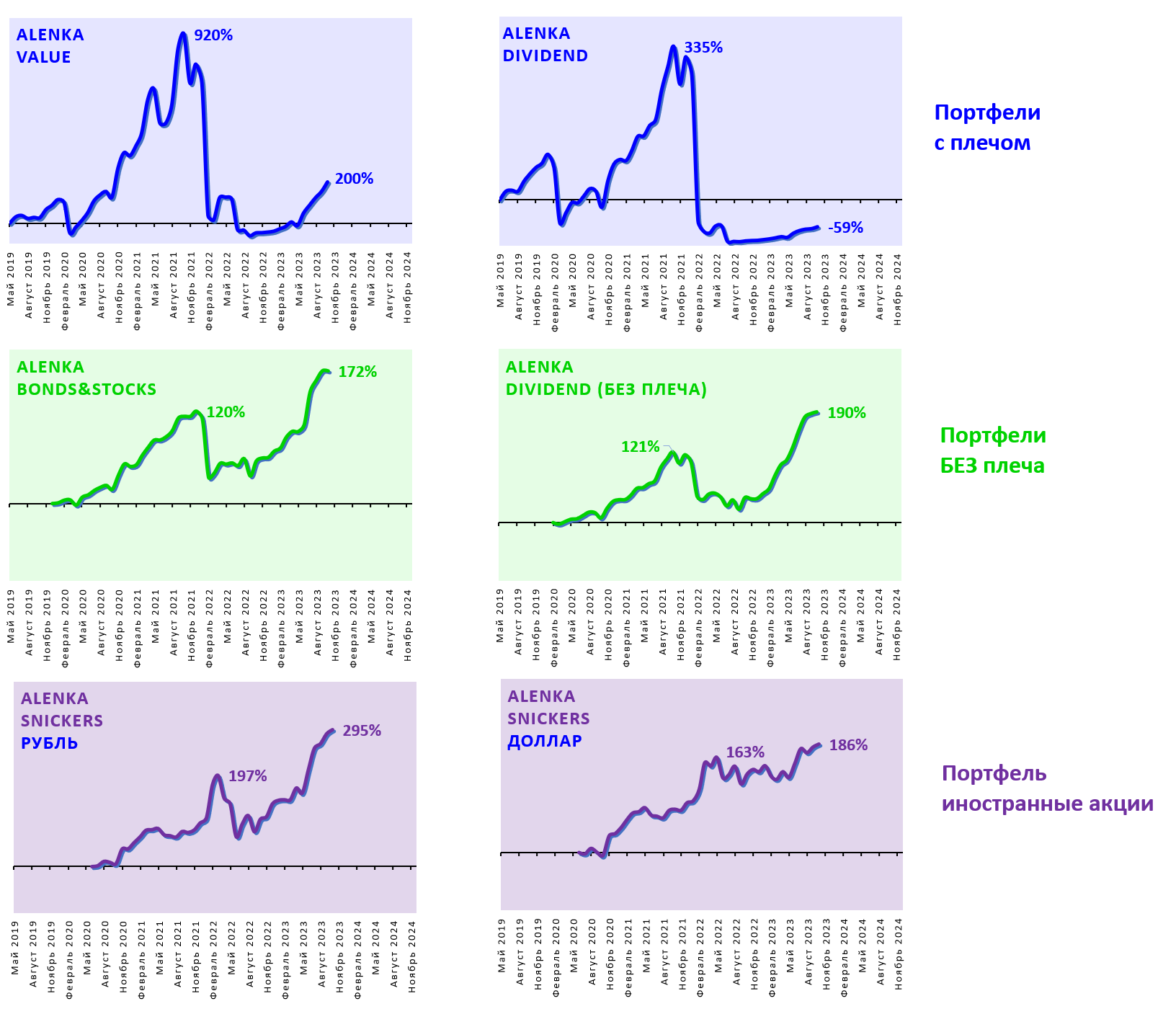

Итоги полугодия

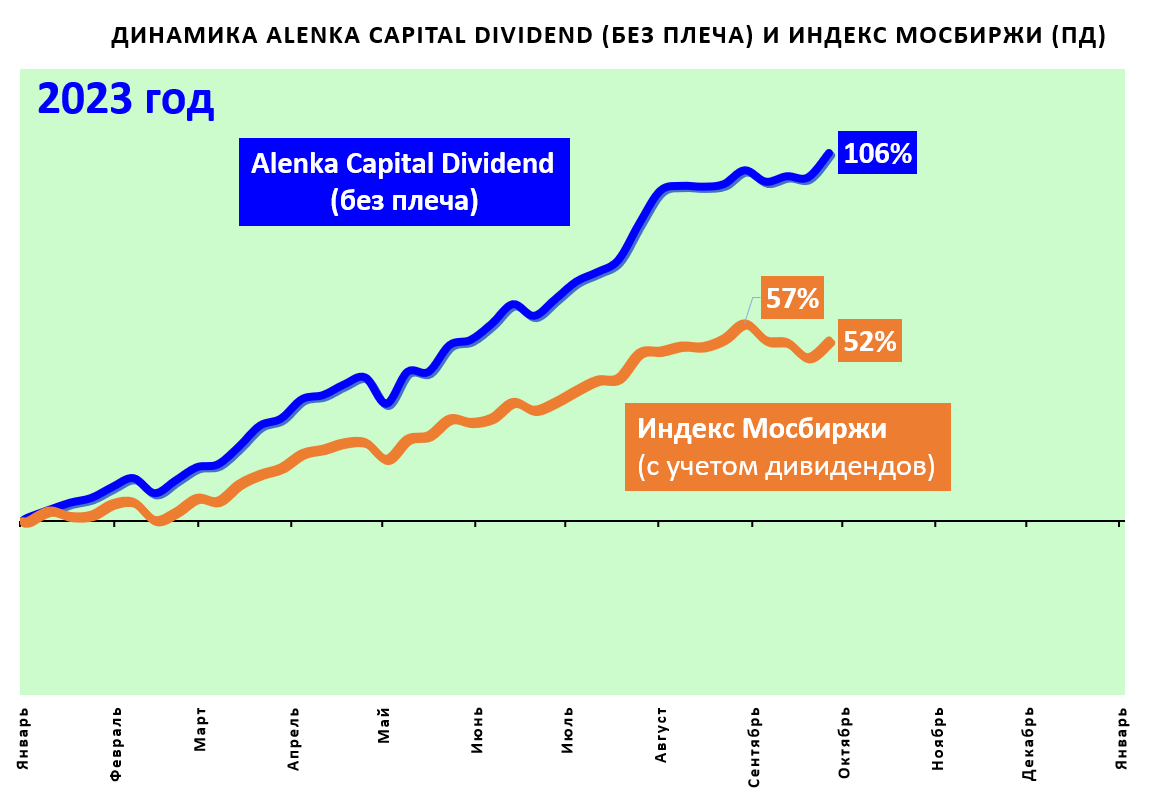

На сегодняшний день стратегии без плеч Alenka Dividend (без плеча) и Alenka Bonds & Stocks полностью восстановились после СВО-удара и уже ушли далеко вперед. Растущий 2023 год на уровне результатов лучших ПИФ-ов в стране этому помог. Благодаря чему достигнут успех, о текущей стратегии и составе портфелей более подробно далее.

Впереди, возможно, новый этап и совсем "новый рынок", и важно к нему правильно подстроиться.

Маржинальные Alenka Value и Dividend пытаются совершить подвиг. Нужен еще один хороший год, и героическое возвращение на ринг станет реальным. Value уже вернулась благодаря Сургутнефтегазу, верим в успех и полное восстановление. Более подробно о нашей текущей стратегии и тактике далее в тексте.

Валютный портфель Snickers-акций вырос не только в рублях, но и в долларах, как и задумывалось. Если использовать S&P в качестве бенчмарка, то существенно лучше него.

Далее о каждом подходе более подробно.

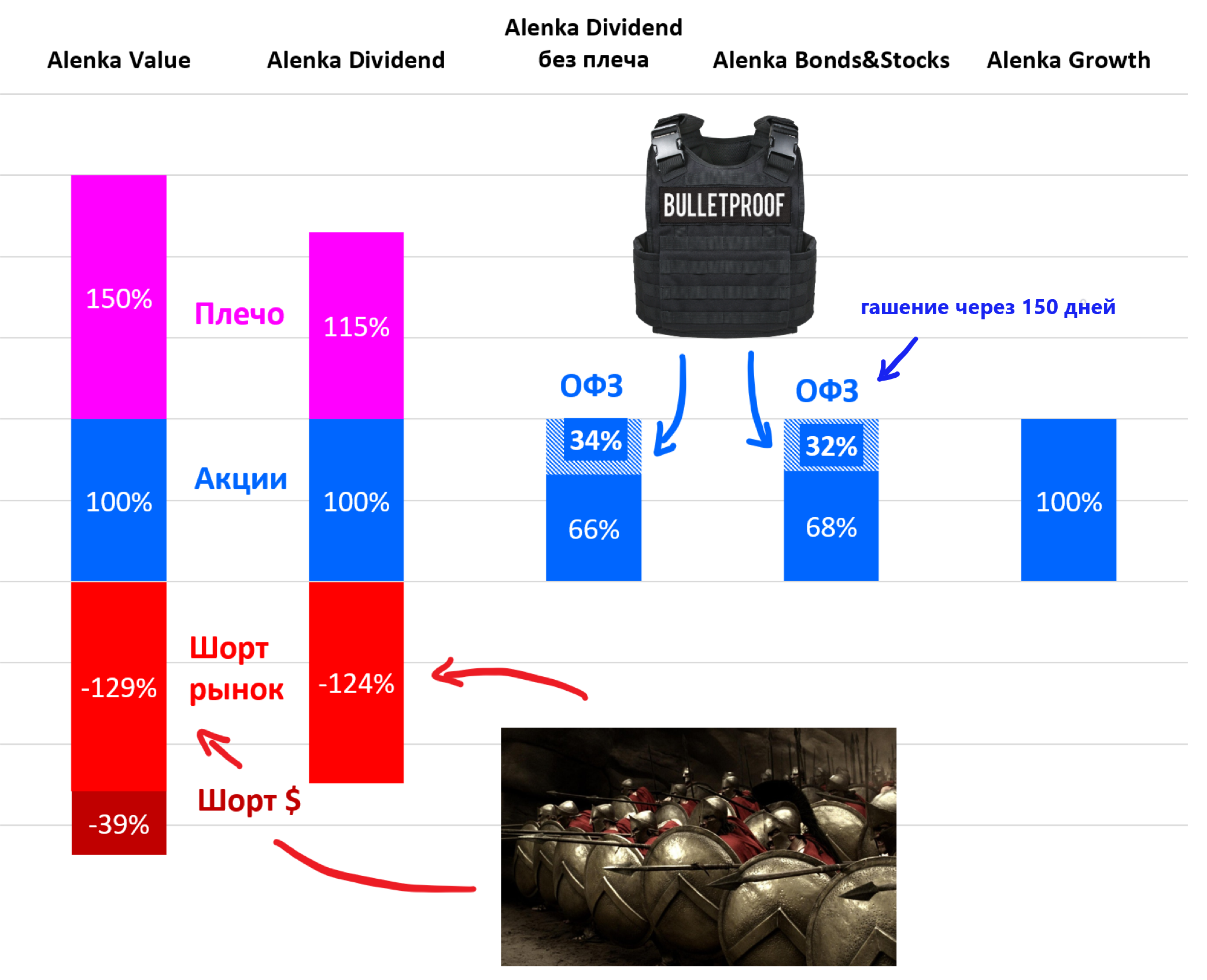

Наща текущая стратегия в общих чертах.

Во-первых, использование пуленепробиваемых ОФЗ в качестве временной парковки средств на стратегиях, где не предусмотрены плечи.

Про короткие ОФЗ много писали во "Взгляде на рынок". Вот и пример переноса теории на практику. Помимо доходности, ОФЗ дает тактические опции, что даже важнее. Пара резервных патронов может пригодиться в будущем, если акции подешевеют, на новом подъеме ставки. Тогда ОФЗ не только сохранят капитал, но и даст ресурсы, чтобы сделать выгодную рокировку, тем более все вокруг плотно в лонгах.

Во-вторых, комбинация из акций дешевых крепких value-компаний (преимущественно это были префы Сургутнефтегаза) в сочетании с защитными шортами по индексу МосБиржи. Считаем, что в начале сентября появилась выгодная возможность встать сразу в обе стороны. Это уже более агрессивная стратегия, но теоретически позволяющая неплохо заработать, если оказаться правым. Плюс защитные опции шортов позволяют чувствовать себя увереннее и не отстегиваться от батареи раньше времени, например, в истории с Сургутнефтегазом, которая может получить импульс на отчете уже за 3-й квартал, где будет прирост в прибыли не менее чем на 500 млрд.

Наш текущий подход можно охарактеризовать как "активная оборона".

Использовать "низкодоходные" на фоне прошедшего ралли ОФЗ не стесняемся

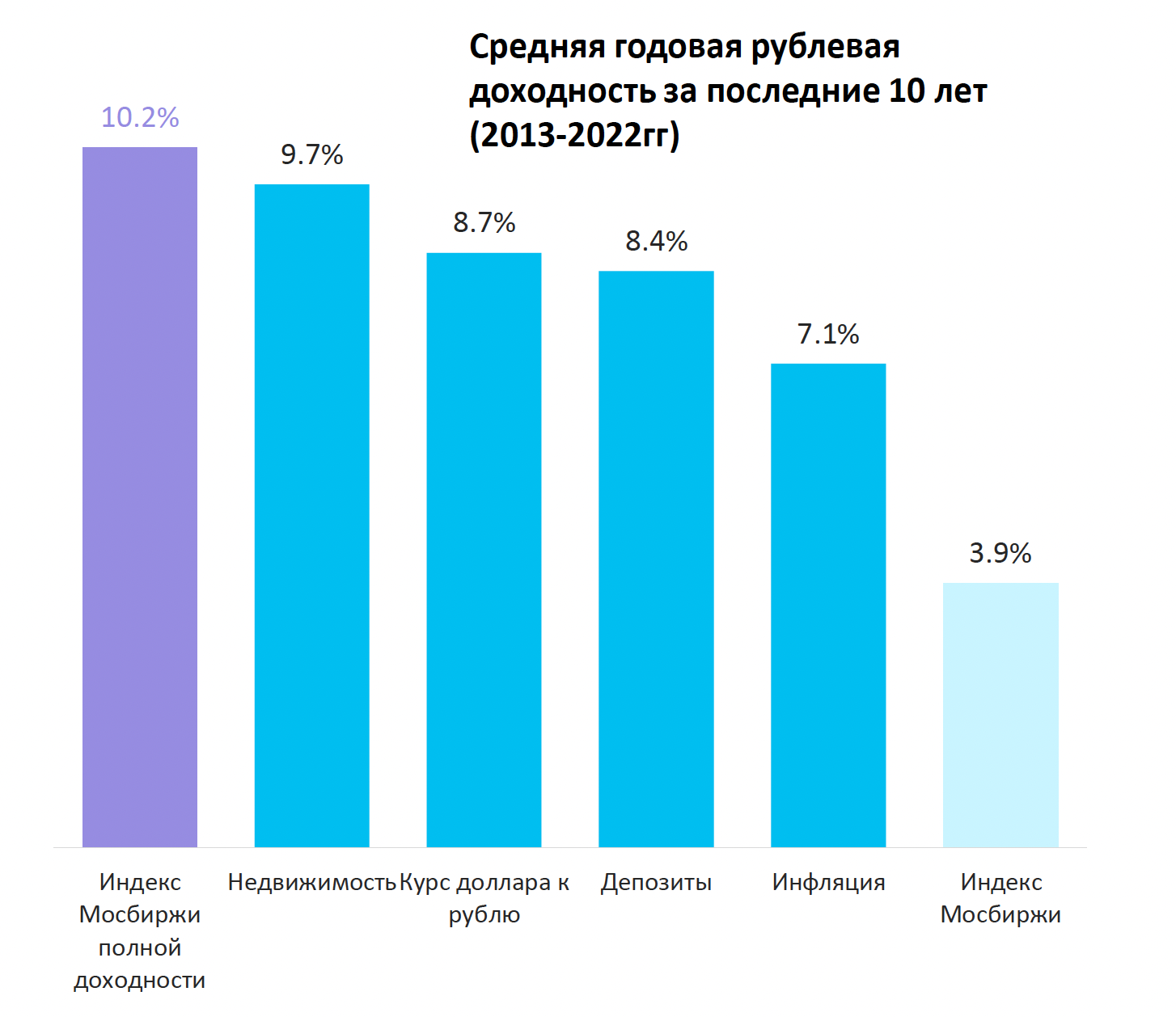

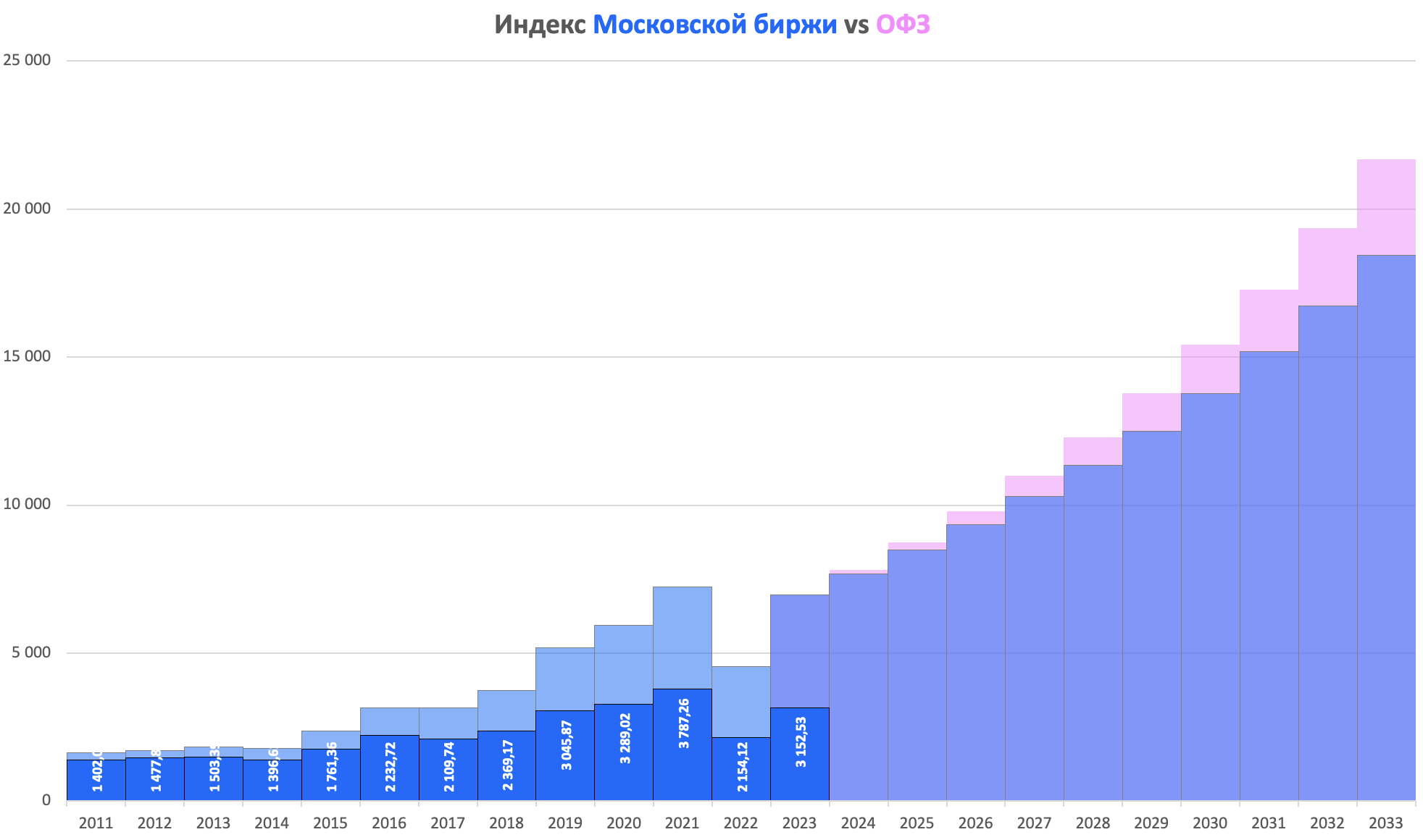

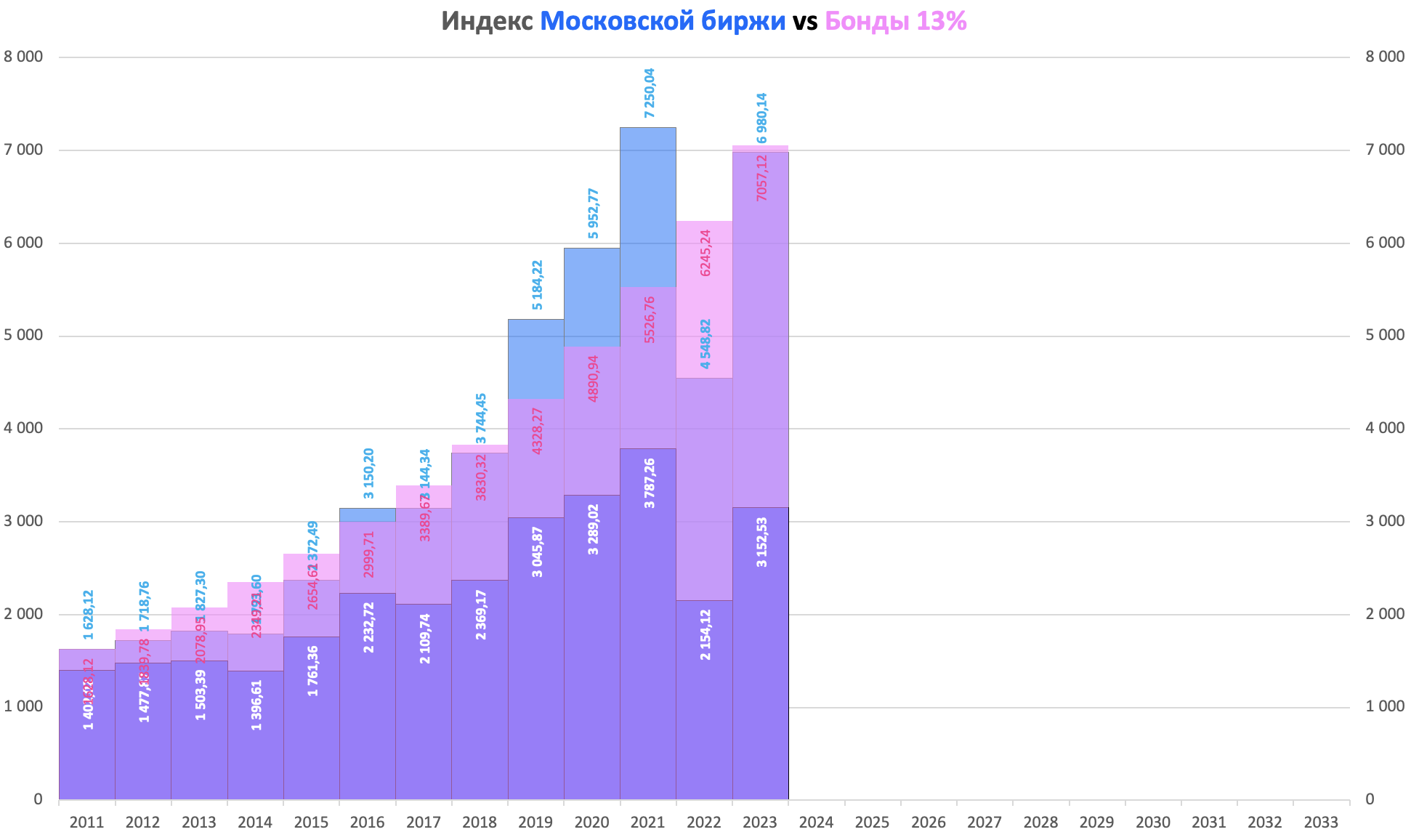

Облигации прямо сегодня дают безрисковую доходность на 10 лет существенно превышающую полную доходность индекса Московской бирже за последние 10 лет.

Причем это были сильные годы с точки зрения демографии и рынка труда, углеводородов, в целом низких ставок, но уже с санкциями.

Переход в 12% ОФЗ-10Y дает вот такой результат - примерно +50% к индексу полной доходности набегает за 10 лет.

Покупка бондов в 2013 (в ОФЗ реально было в 2014) с доходностью 13% обогнала индекс.

На ужасных крахах 2014, 2016, 2017, 2018, 2020 и 2022 многих наших собратьев по пути волки съели, на всех этих адреналиновых движениях.

Писали об этом здесь.

Применяем все озвученные тезисы на реальном портфеле, а не на словах - был вопрос по этой теме.

https://alenka.capital/post/edit/?post_id=93304

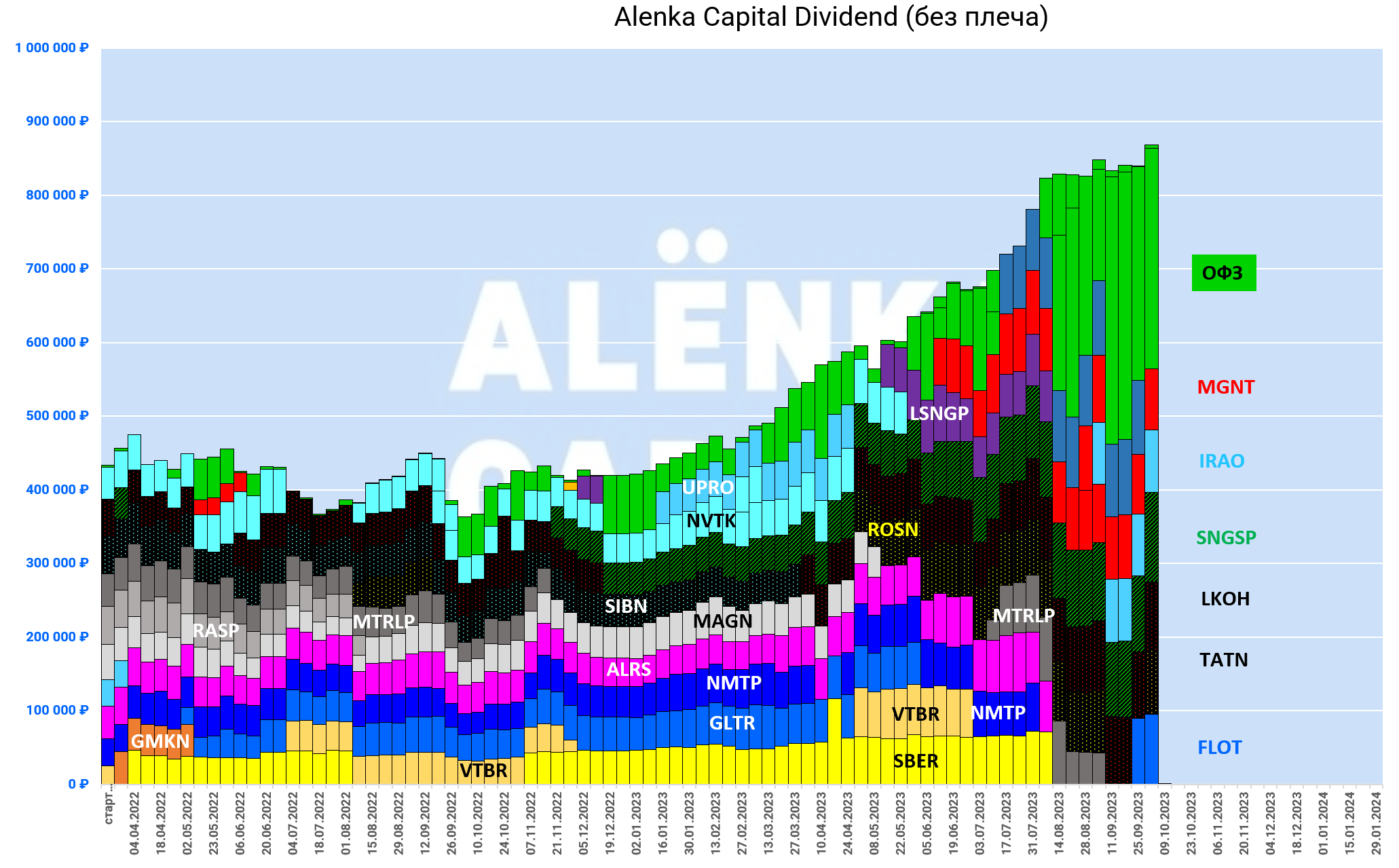

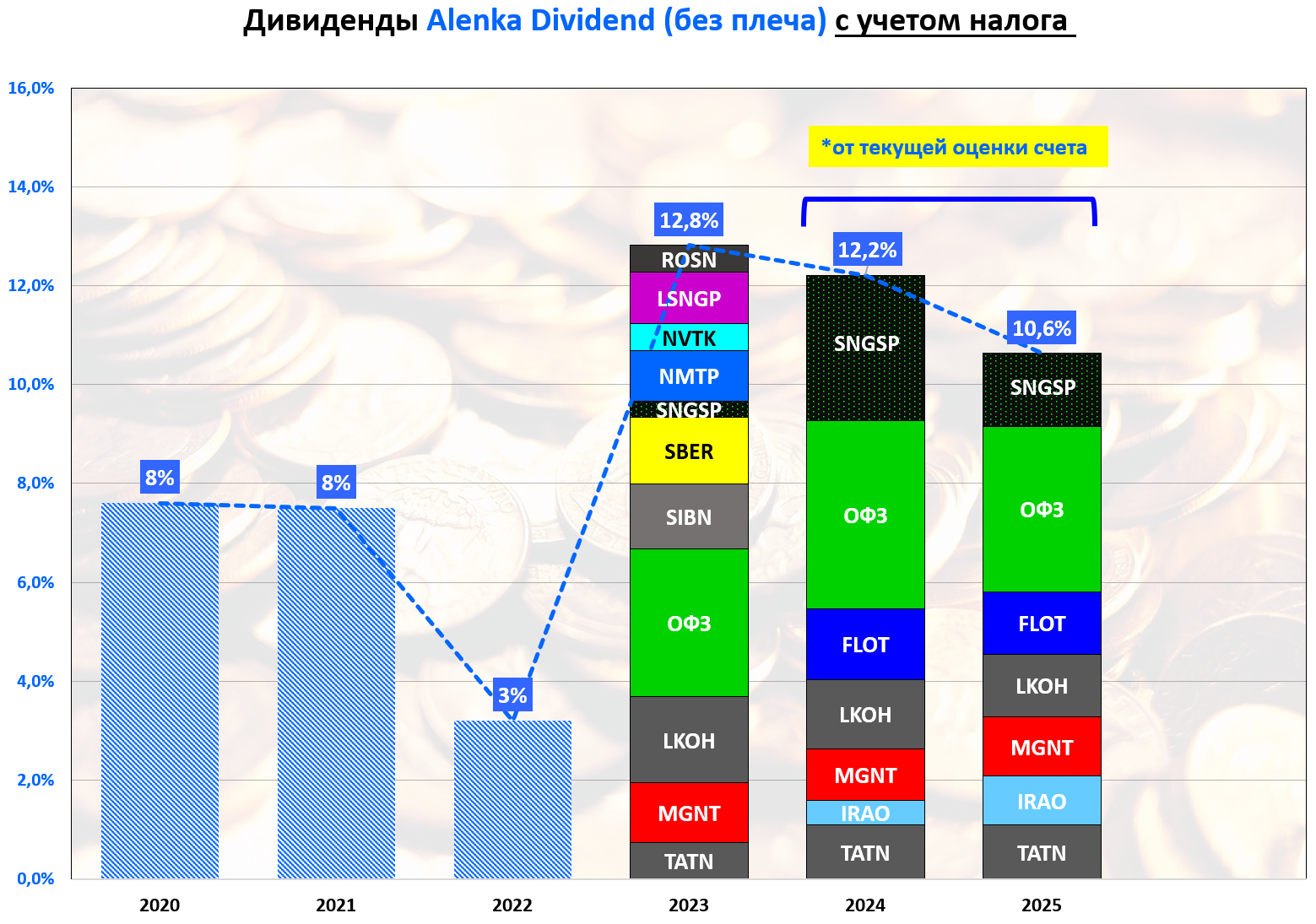

Как только ЦБ перешел к росту ставок, мы изменили подход на Alenka Dividend (без плеча). что заложено в стртаегию.

Все видно на диаграмме, значительно увеличилась зеленая область с ОФЗ.

Везде в акциях, где дивидендная доходность ниже доходности ОФЗ , позиция по стратегии теперь идет под нож.

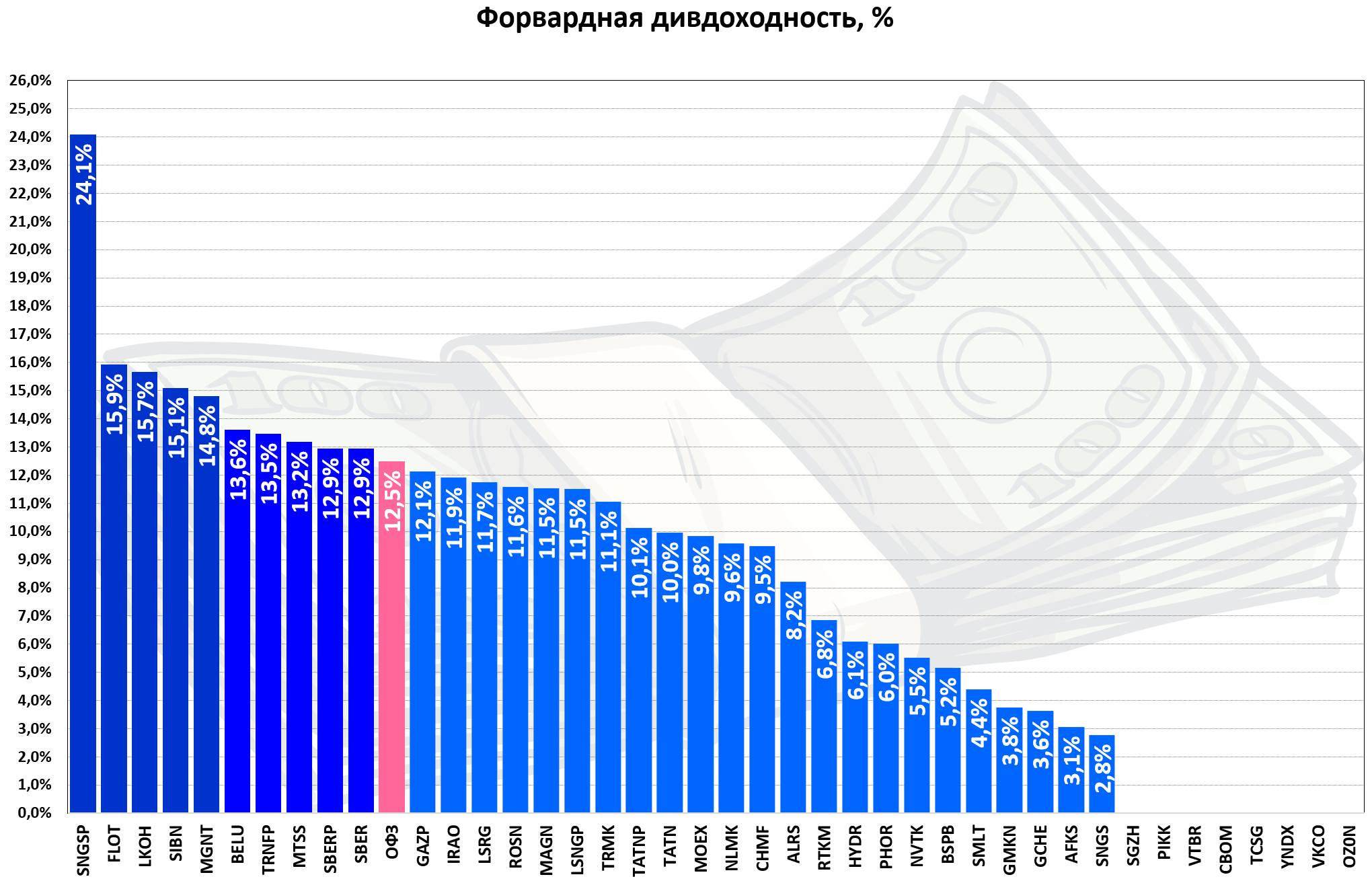

По нашим оценкам, акций с форвардным дивидендами >14% всего пять и 4 из них интересны как кандидаты на переоценку за счет спроса на них среди частных инвесторов клиентов ритейл-брокеров.

Наш портфель сегодня - это Совкомфлот, префы Сургутнефтегаза, ЛУКОЙЛ, Магнит, а также Татнефть и Интер-РАО в равных пропорциях.

Плюс короткие ОФЗ с доходностью 12,3% на текущий момент.

Подробно теорию про оценку форвардных дивидендов также писали здесь

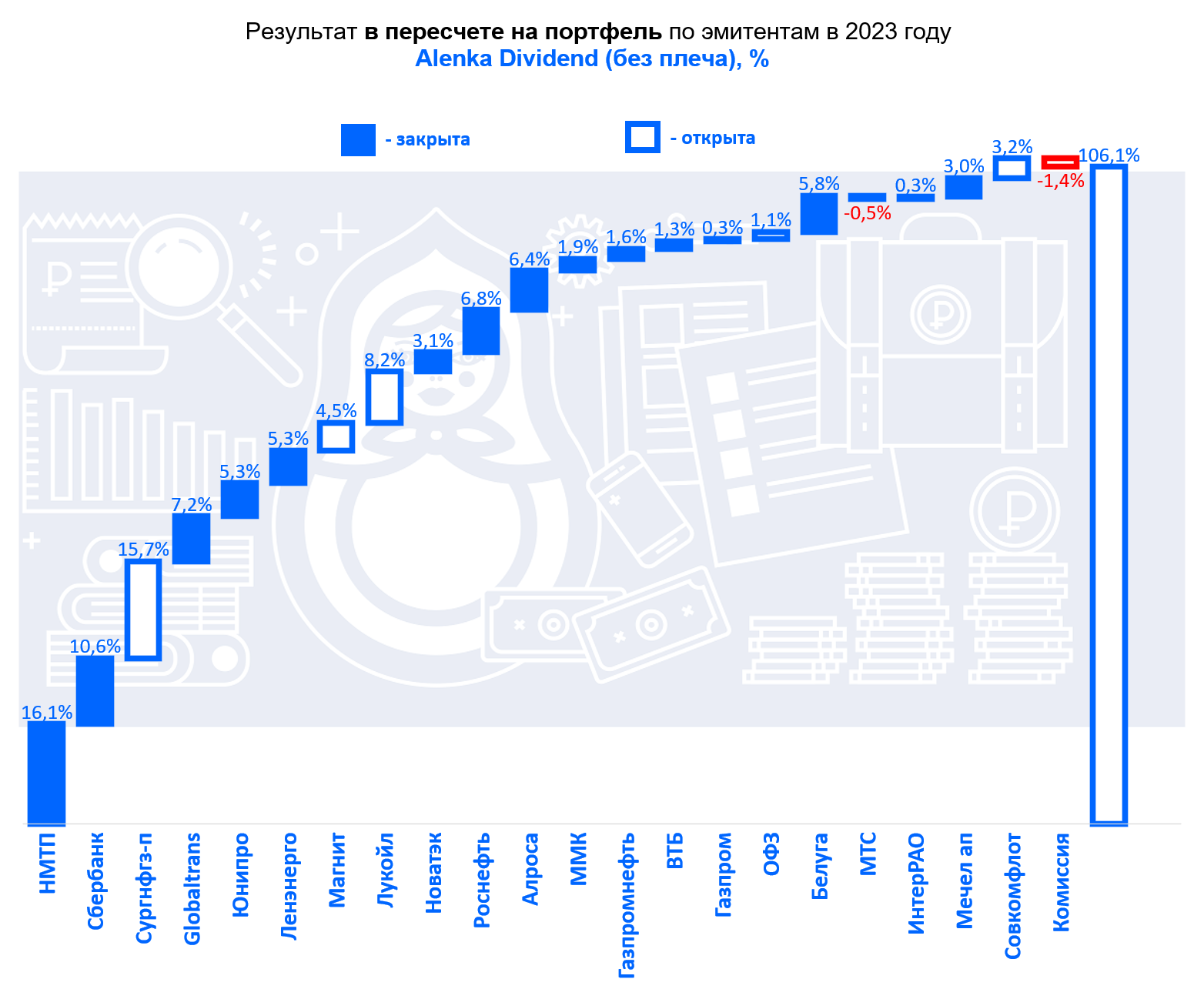

Наилучший результат в 2023 году в НМТП, Сбербанке и Сургутнефтегазе.

Про грузооборот в портах делали ежемесячные сводки, НМТП был явным бенефициаром частичного перекрытия "Дружбы" в 2023 году: https://alenka.capital/post/gruzooborot_morskih_portov_rossii_avgust_2023_g_bez_znachimyih_izmeneniy_port_primorsk_otkatilsya_po_obyemam_93203/

Всего с начала года можно насчитать более 20 имен в портфеле, хотя, согласно стратегии, одновременно могут находиться только 10 акций.

Активная ребалансировка в данном случае пошла на пользу, но это был вынужденный шаг форвардные доходности менялись, а мы выбирали лучшие.

Расчетная дивидендная доходность 2024 года такого портфеля сегодня 14,0%, до налога.

Как мы считаем, форвардная доходность выше ставки ЦБ еще оставляет запас роста стоимости, но хороших дивидендных идей уже дефицит.

На 2025 год такой портфель уже не подойдет, хотя Сургут и Транснефть выглядят более крепко.

Не исключено, что появятся новые истории за счет коррекции или роста прибыли.

Если бумаг с дивидендной доходностью выше ключевой ставки не останется - значит по стратегии будем выходить в ОФЗ!

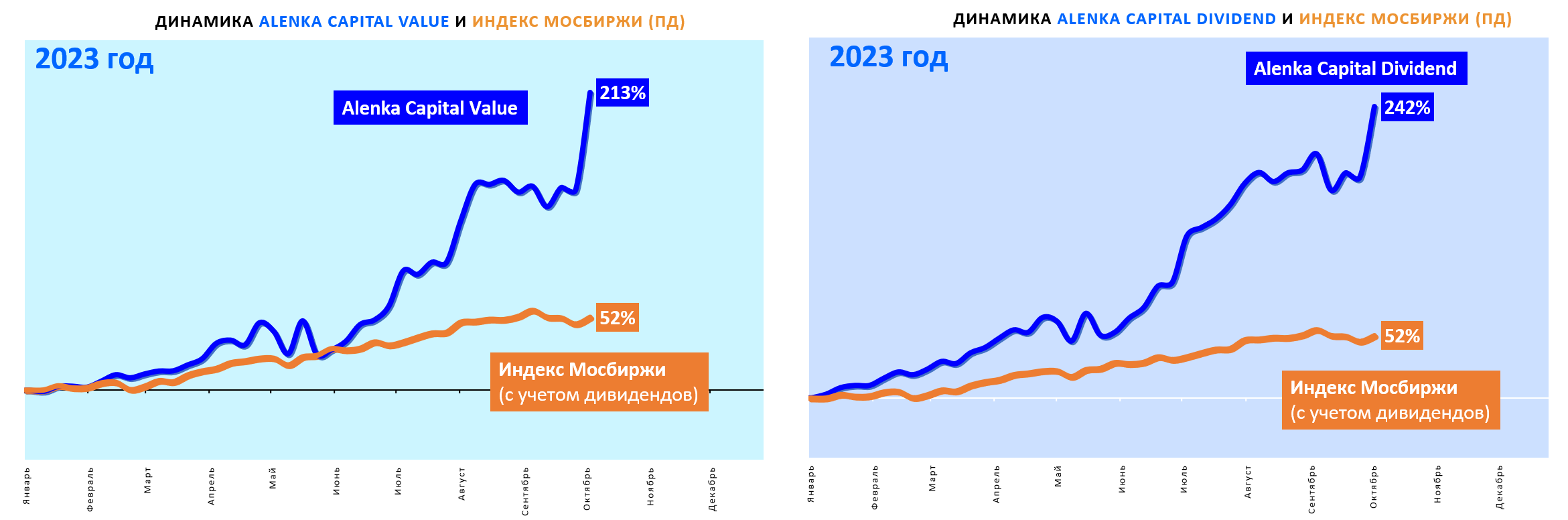

Такая дивидендная стратегия позволила в 2 раза обогнать индекс МосБиржи в 2023 году.

Интересно как она покажет себя в 2024 году, когда высокие ставки укоренятся в умах инвесторов.

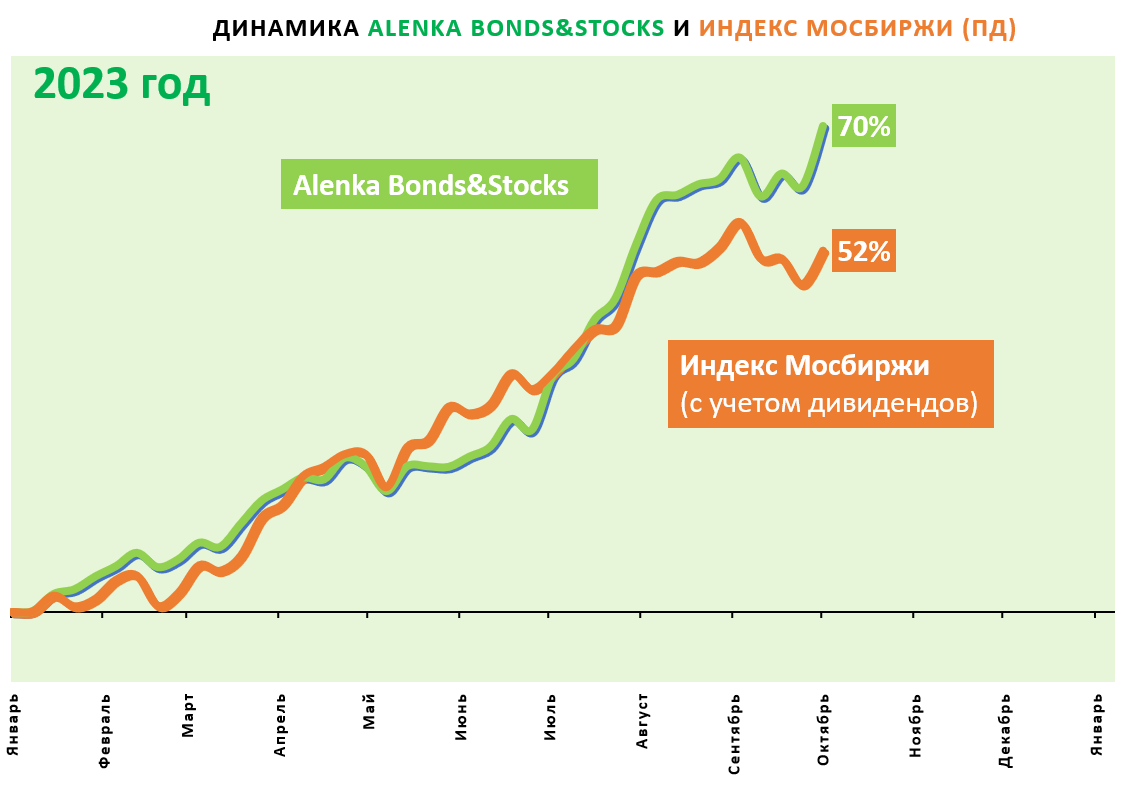

Консервативный портфель Bonds&Stocks с результатом +70% с начала года - это на уровне ТОП-7 лучших ПИФ-ов.

Это хороший результат для портфеля, который на протяжении всего 2023 года был отчасти защищен короткими ОФЗ, что продиктовано его консервативным риск-профилем.

В перспективе долю ОФЗ планируем увеличить, чтобы усилить защитные свойства.

.png)

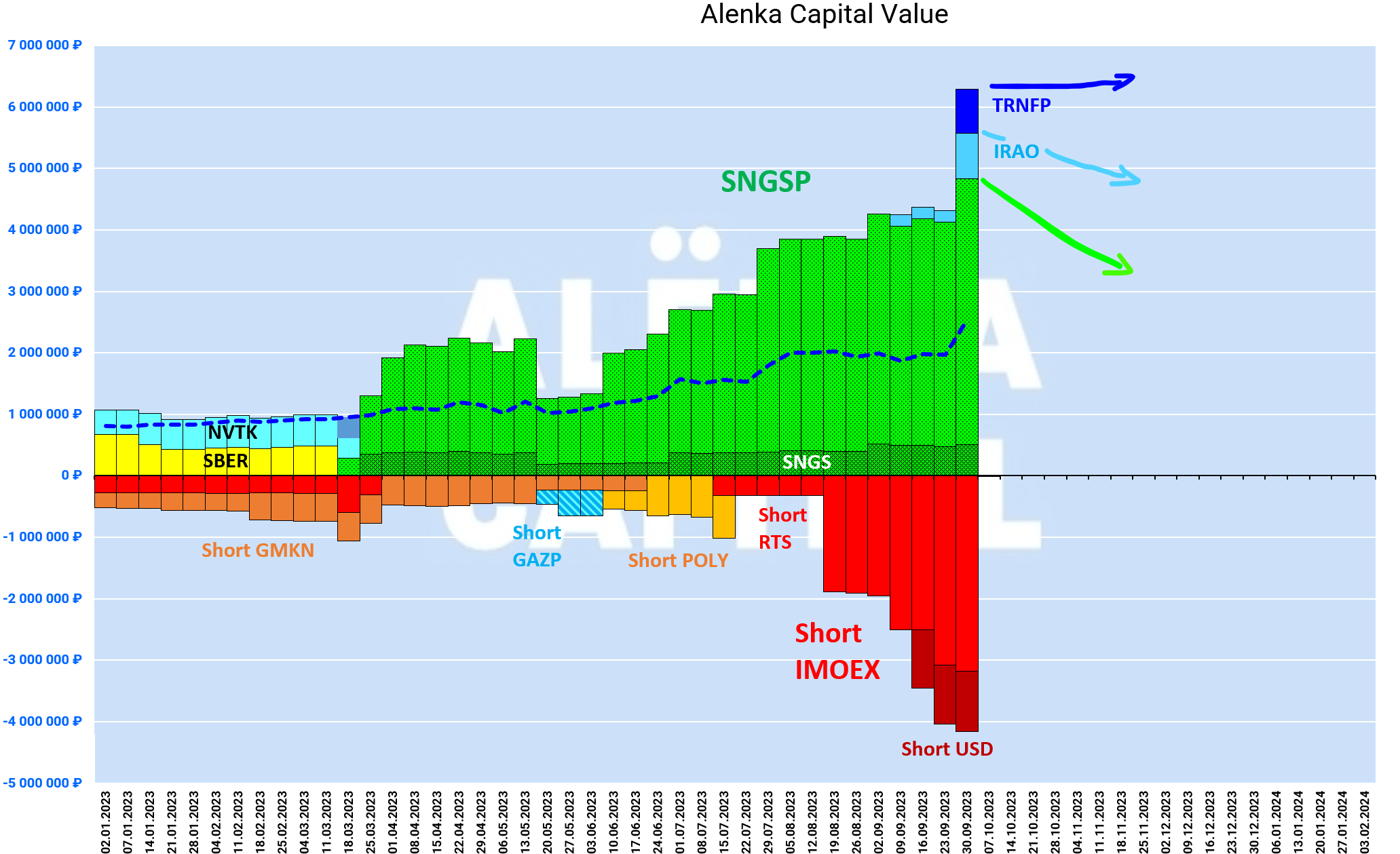

Теперь рассмотрим более агрессивный подход и тактику Alenka Value.

Вместо ОФЗ здесь противовес в виде защитных шортов по индексу Мосбржи (пока доллар не вырос до 100 рублей прекрасным выбором для защитного шорта был индекс RTS, который не рос в отличие от рублевого MOEX).

До этого шорт ГМК Норильский Никель и шорт Polymetal. Помните писали об этих бумагах?

В настоящее время начинаем процесс ребалансировки портфеля, когда из Сургутнефтегаза, в случае реализации таргета, будем постепенно перекладываться в другие Value-идеи.

.png)

В общих чертах будет так.

Но сначала надо дождаться публикации отчета Сургутнефтегаза за 3-й квартал, предположительно уже в ноябре.

Считаем плечи в Сургутнефтегазе были оправданы.

Все-таки в какой-то степени это был защитный инструмент и очень простая идея на дивидендно-деформированном рынке.

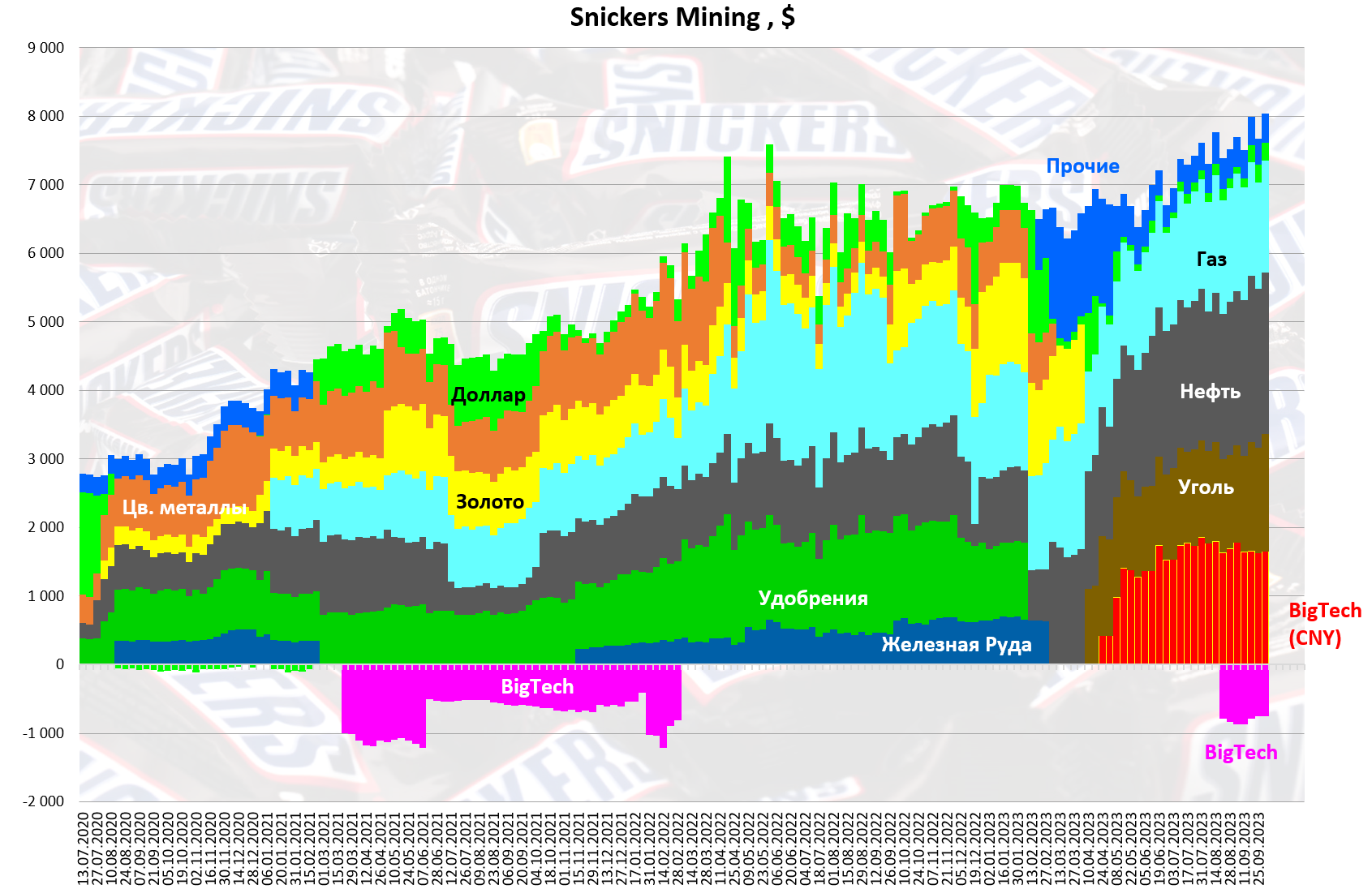

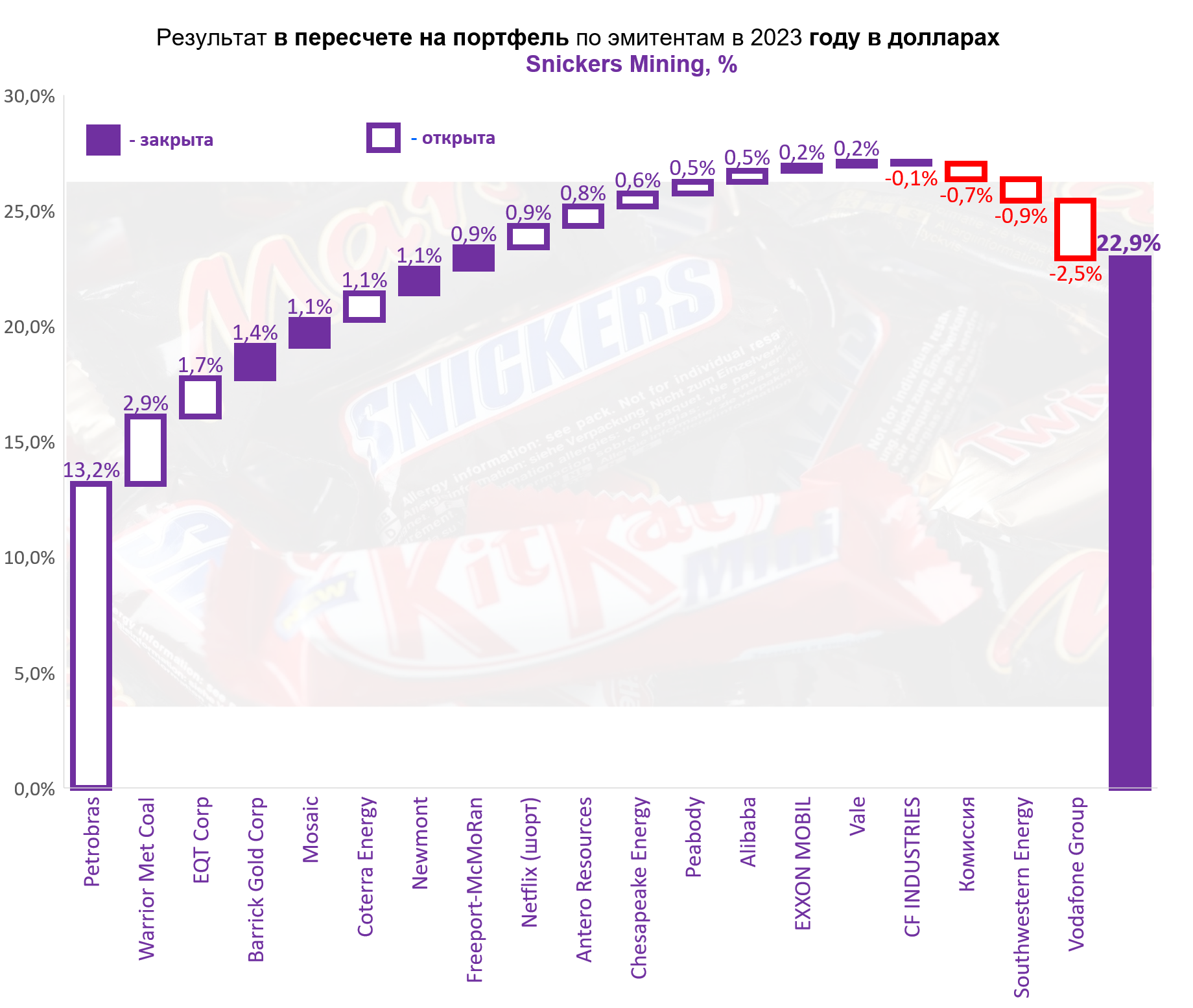

Переходим к валютному Sniсkers-портфелю.

Наша концепция на внешнем рынке, в основном в сырьевом секторе, где у нас есть небольшая компетенция.

Несмотря на снижение цен на все сырьевые товары в 2023 году (кроме нефти), наш портфель из глобальных газовых, нефтяных и угольных акций даже вырос в долларах.

Смотри наши посты про газовиков и угольщиков США, Petrobras и Alibaba, а также сектор удобрений.

Удобрения были проданы в начале года на пике цикла, о чем также писали.

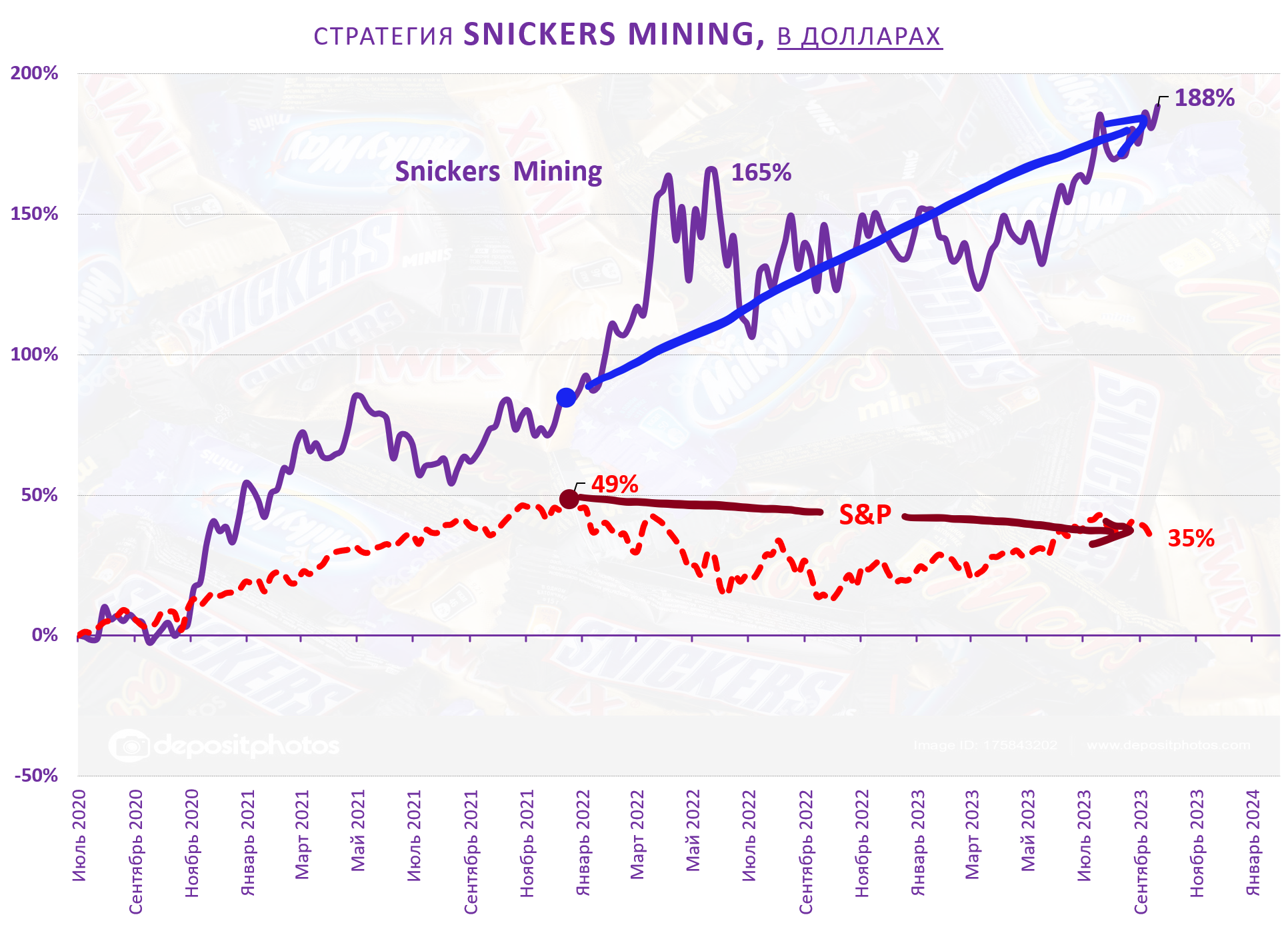

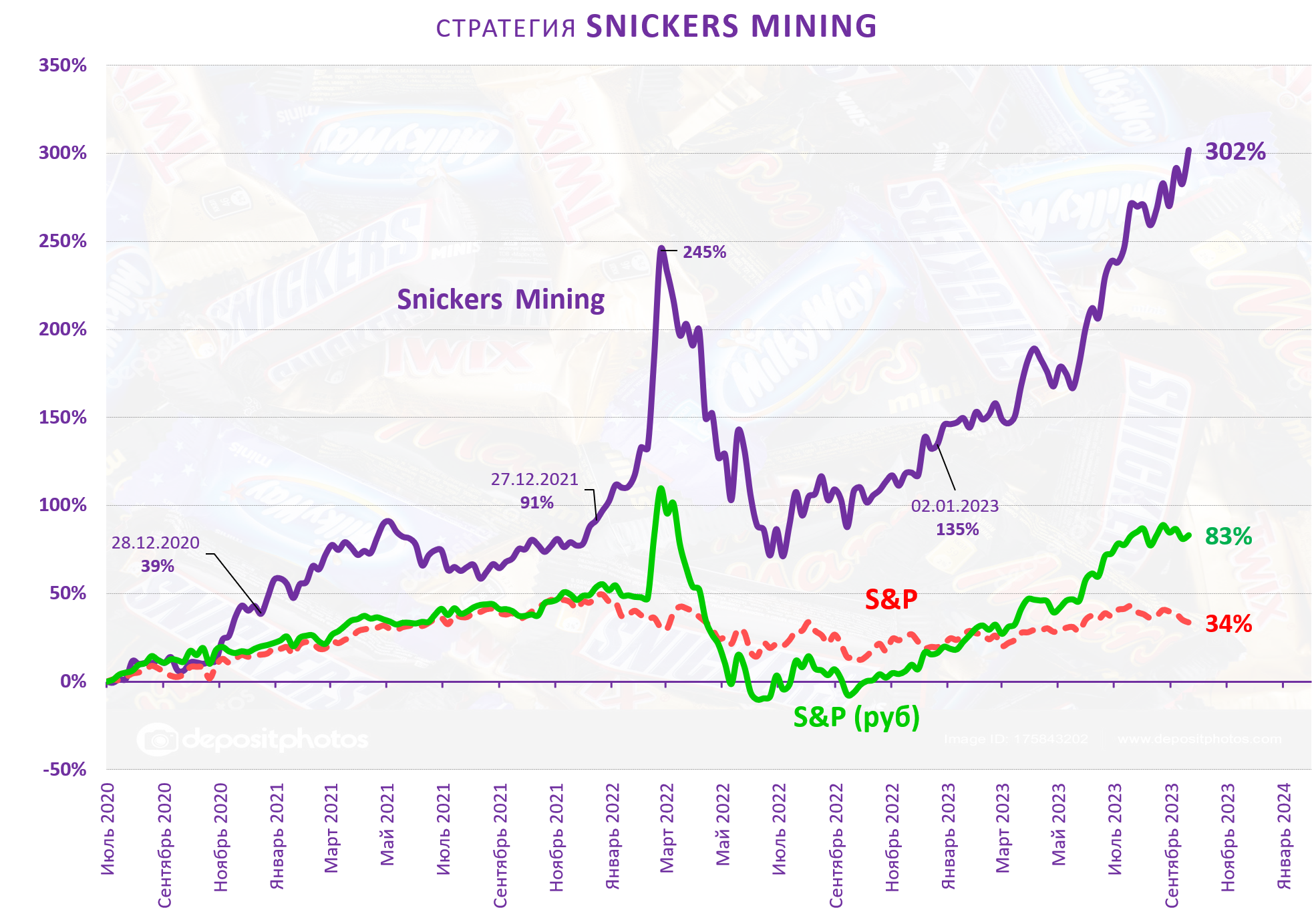

Такой портфель обогнал индекс S&P в 5 раз с середины 2020 года.

Также он (портфель) был существенно лучше бенчмарка с начала 2022 года, после того, как S&P достиг своего исторического пика.

Petrobras лучший актив 2023 года.

Текущий позиции - см незакрашенные столбики.

Считаем, что газовики могут стоить дороже на фоне роста производства, а вот нефтяной Petrobras уже надо искать момент для продажи. Brent около $100 - это хороший момент для этого. Но это лишь наше мнение.

Префы Сургутнефтегаза единственные в секторе, кто смог составить конкуренцию Petrobras с момента начала резкого ослабления рубля в декабре 2022 года.

В этом и заключалась идея.

Не всем она нравилась почему-то.

Зачем российские нефтяники в конце 2022 года, когда на горизонте был риск девальвации рубля, эмбарго, потолок (пускай он и пробит на деле, зачем рисковать) + сокращение добычи, бенефициаром которого выступали страны, не входящие в союз ОПЕК++ с более дешевыми публичными компаниями в секторе? Petrochina, кстати, также выросла очень хорошо в долларах.

Для справки динамика в рублях с учетом курсового эффекта, но тут требуется сопоставлять прежде всего с S&P 500.

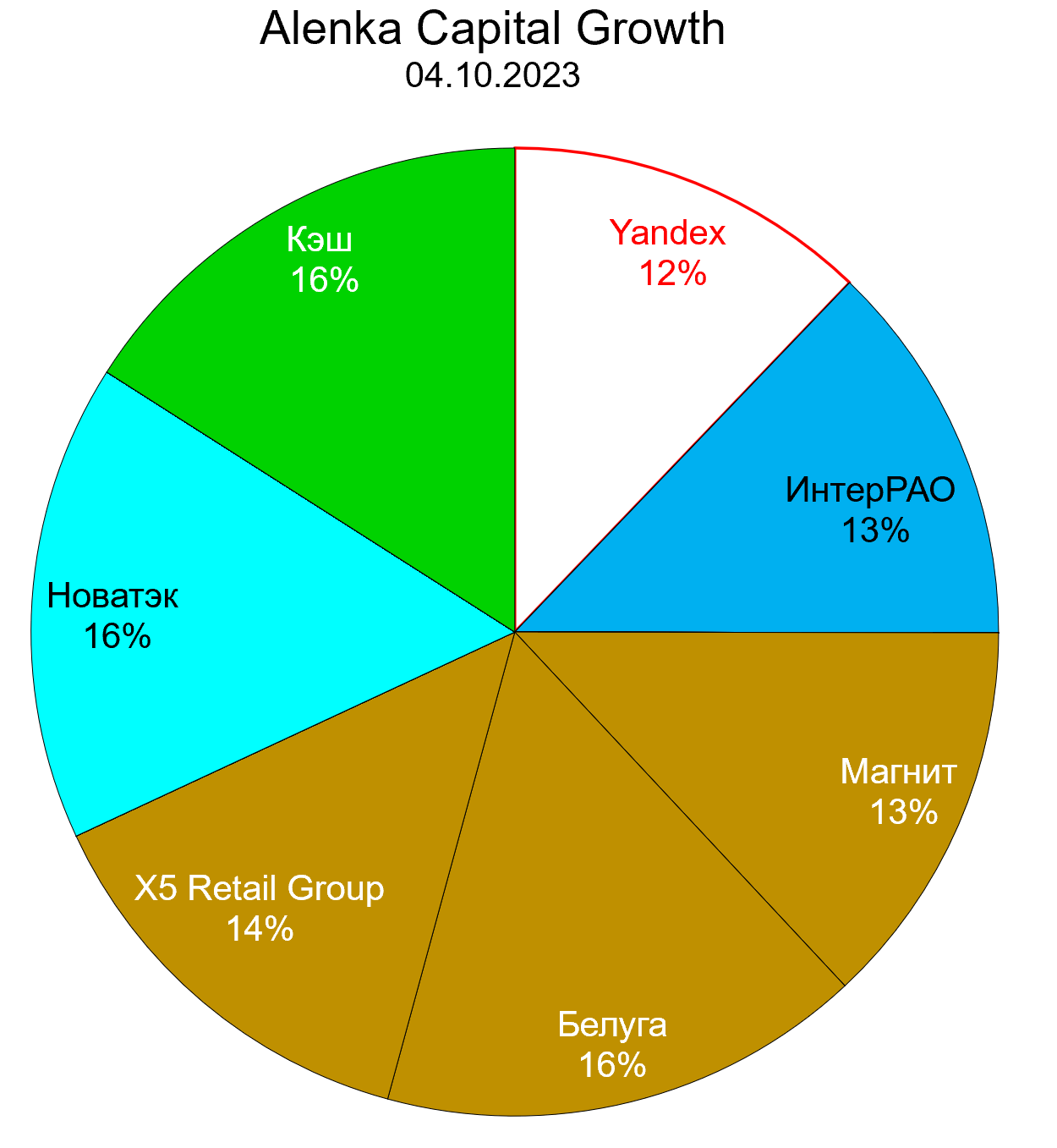

Дополнение про стратегию Alenka Growth

Это долгосрочный портфель из компаний, бизнес которых будет расти в перспективе. См кейсы из прошлого НоваТЭК, TCS Group и т.д.

По нашему мнению, Growth-подход позволит обгонать широкий рынок на долгосрочном горизонте.

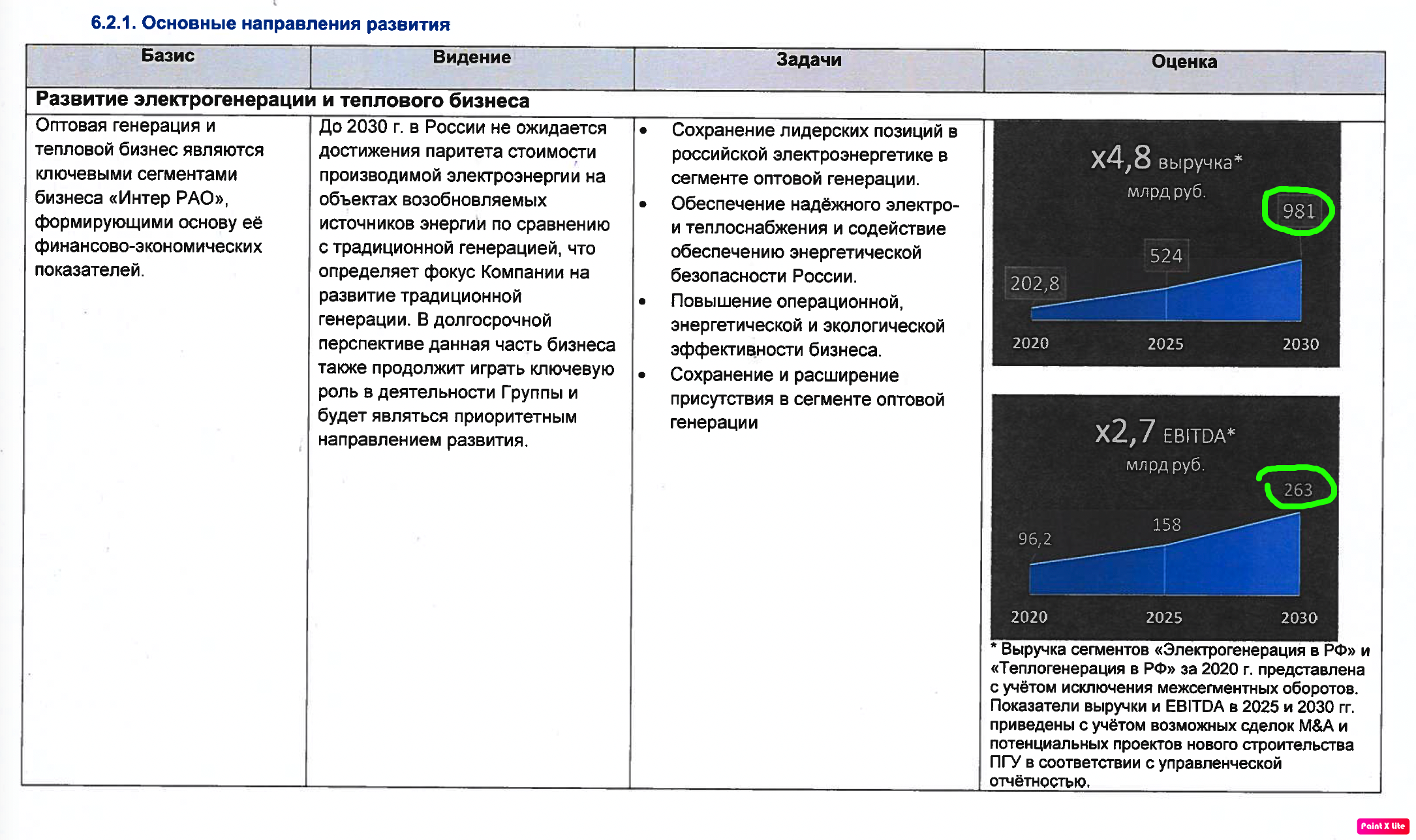

В качестве примера перспективы ИнтреРАО к 2030 году.

Это актуальный слайд, не от 2021 года.

АФК Система по-нашему мнению может стать жертвой роста ставок. Поэтому акции были проданы.

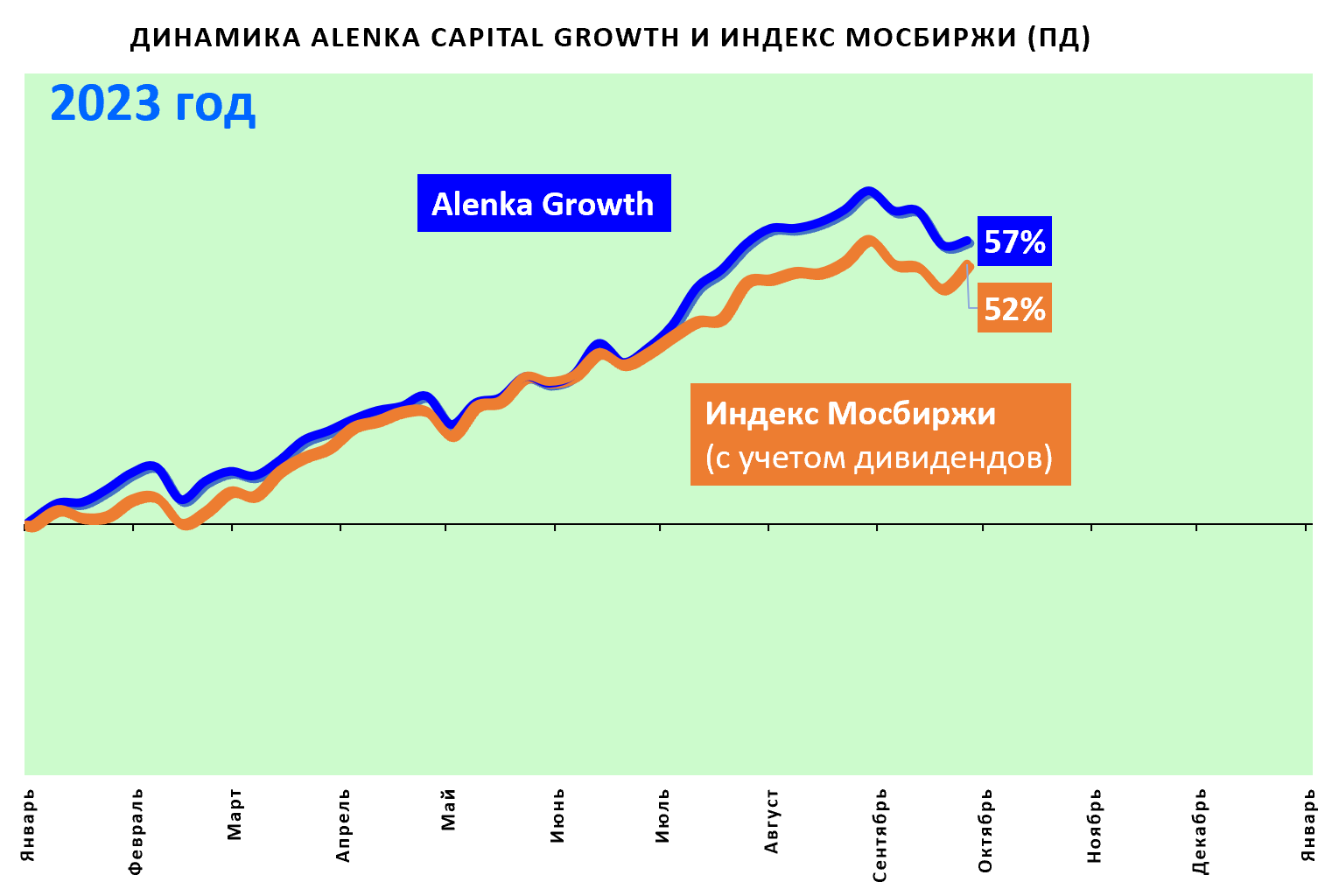

В 2023 году такой портфель был на уровне индекса.

На рынке доминировал дивидендный подход.

Посмотрим как будет дальше.

Надеемся обзор был для вас полезен.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

А Alenka Mining и Alenka Bonds это и есть мои портфели в ФИНАМе, ИИС закрыл, продали там Ozon и купил его же в евроклире.

А еще недавно подписали договор о поставках сырья с Росатома. И заключен альянс с Brookfield Renewable (зеленой энергией) - думаю, для включения АЭС в зеленую повестку, для расширение сети АЭС.

Там вполне возможен рост на 30% и выше.