Публичные стратегии Alenka Capital апрель 2024. Сохраняем консервативный подход

Ежемесячные комментарии по нашим публичным стратегиям.

В прошлый раз мы писали про оборону - концепция сохраняется.

Наше мнение по рынку вам известно.

Из последнего:

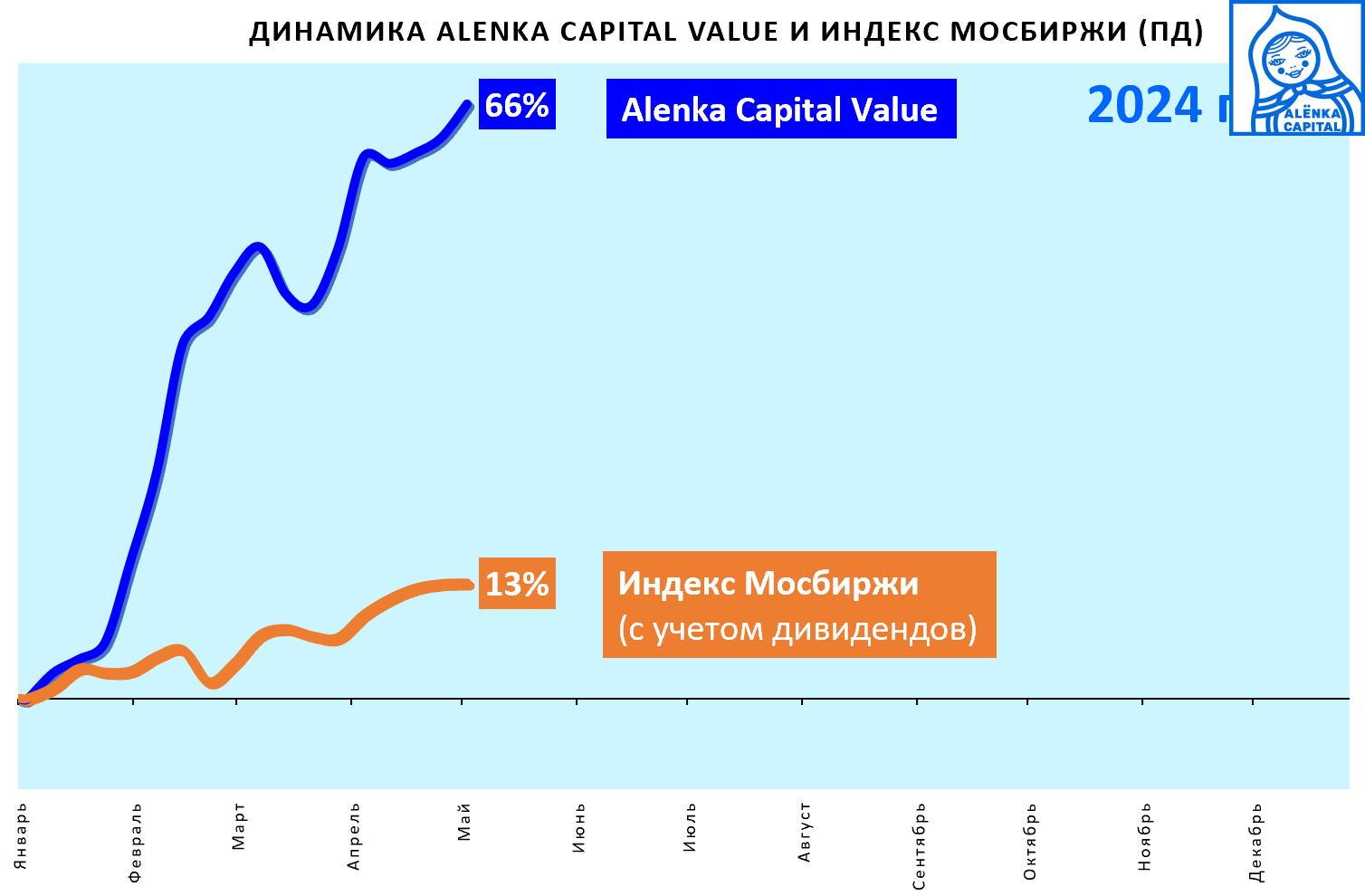

Alenka Value.

Идея с префами Сургутнефтегаза, на которую был сделан сильный акцент в 2023 году, для нас практически завершена.

Подождем еще рекомендацию по дивидендам в качестве заключительного аккорда.

Возможно, идея будет вновь актуальна позднее. Сделаем апдейт.

.png)

Переключаемся на "обычку"

Сильное начало 2024 года позволяет нам вернуться к классической Value-стратегии.

Тем более перегретый рынок нас подталкивает к этому.

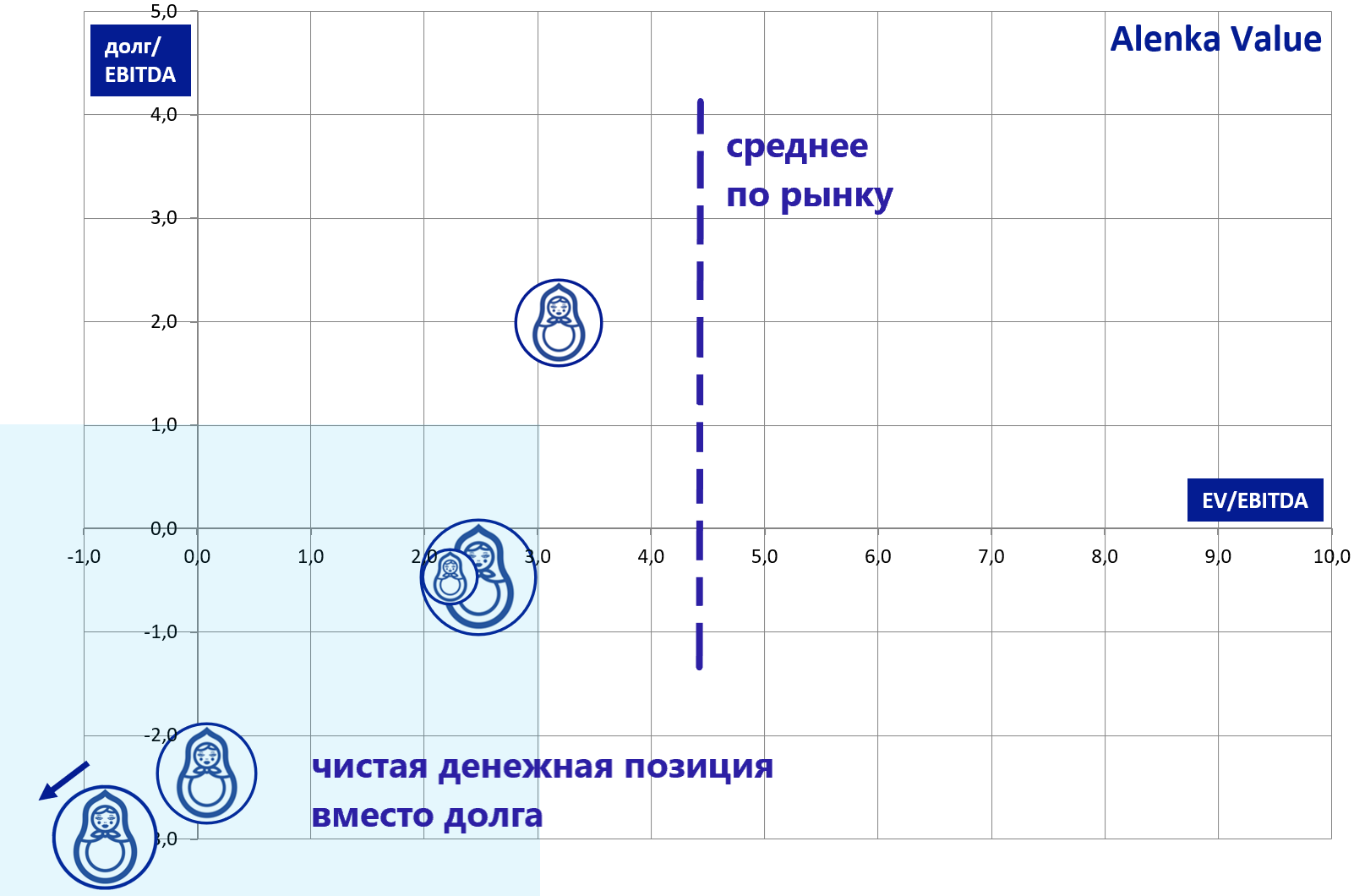

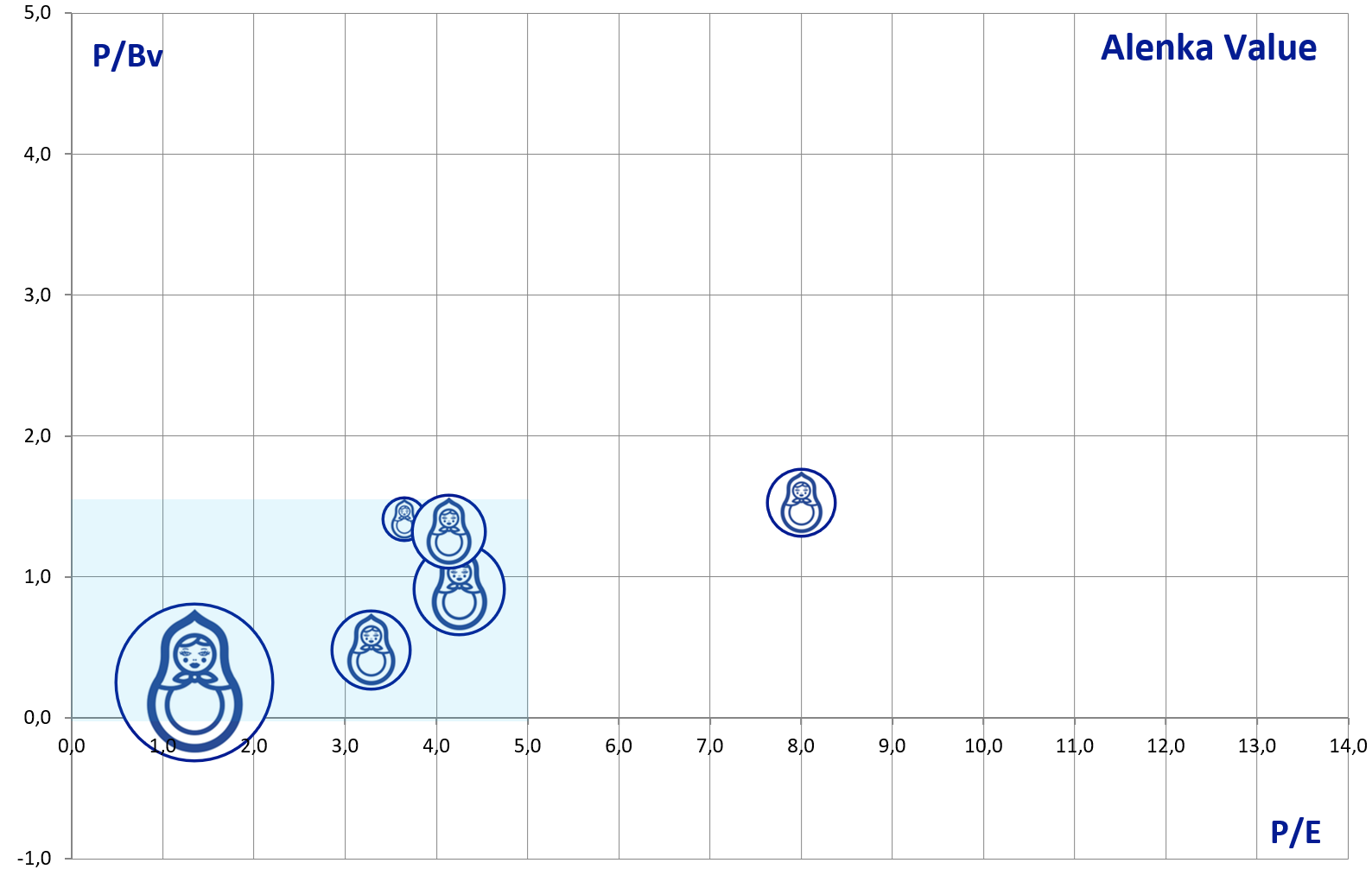

Концентрация на недооценённых крепких бизнесах, без долга, с низкими мультипликаторами, высокой отдачей на капитал.

Такой портфель дает чувство уверенности в любой турбулентности.

EV/EBITDA < 3,0

Долг/EBITDA < 1,0 (желательно наличие денег вместо долга в эпоху высоких ставок).

P/E < 5.0

P/Bv < 1.5

ROE > 20%

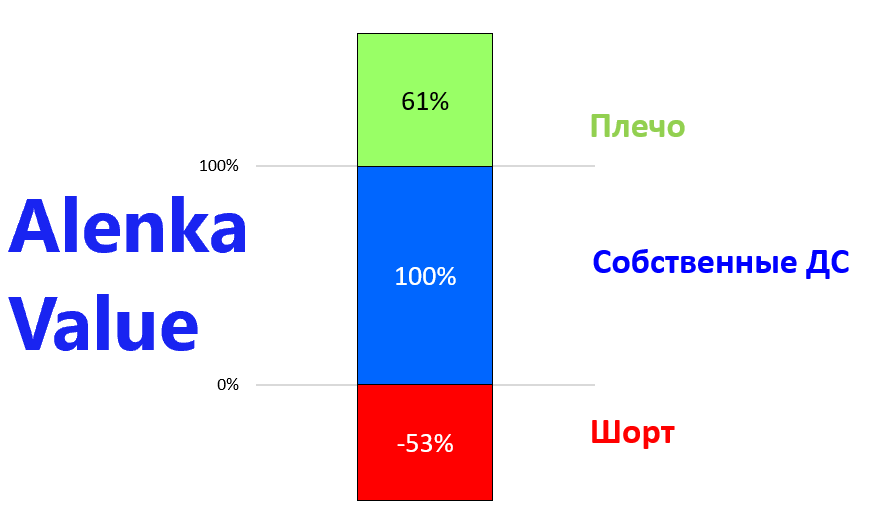

Плечо теперь небольшое и хеджируется шортом.

По методу Стенли Дракенмиллера.

Наших антифаворитов вы знаете.

Чтобы вам было удобно, ниже приведем ссылки на актуальные посты.

Мечел - Положение дел хуже чем летом, а акции выше, как это возможно?

АФК Система - Серия непонятных сделок внутри группы

Также нам не нравятся по текущим ценам Фосагро, ОГК-2, Сегежа.

Теперь, что в целом нравится:

Gloabaltrans Запись N48. Globaltrans возможности консолидации сектора на базе крепкого игрока

ИнтерРАО Компенсировали потери в трейдинге и скопили одну капитализацию

ММК Результаты указывают на недооценку... ММК и Оборотный капитал наводит туману, как в ТМК

Ростелеком Бизнесы растут, но растет и CAPEX

Сургутнефтегаз АП "Банк" почти сравнялся с "нефтегазом"

Сургутнефтегаз АО Очень дешевая компания

.png)

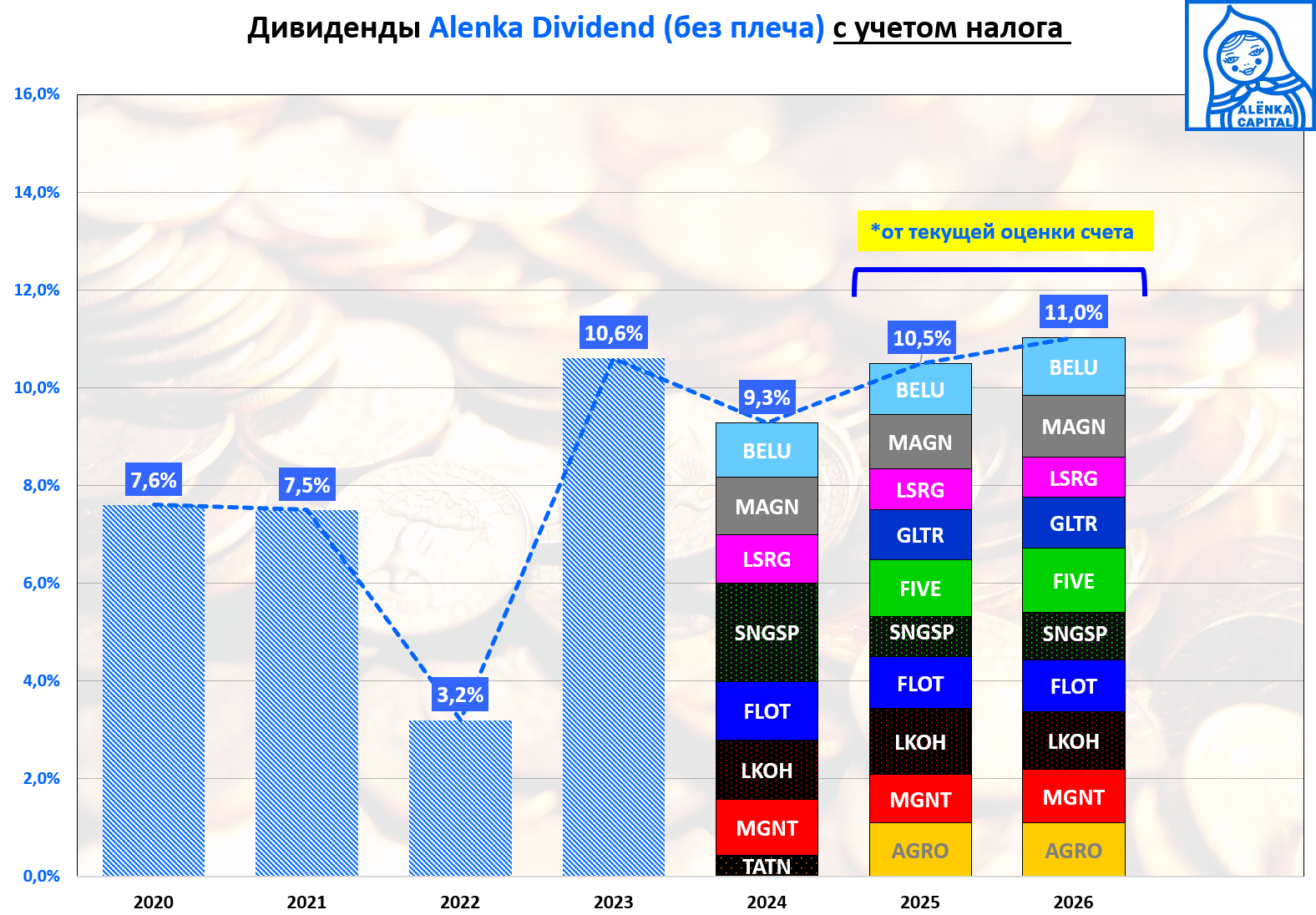

Alenka Dividend (без плеча)

Для стратегии важна динамика ставок, а здесь улучшений пока не ожидается.

Портфель пока на 100% в акциях.

Однако жениться на бумагах в наши планы не входит. Пока подождем активность инвесторов в рамках дивидендного сезона.

Расчетная дивидендная доходность на портфель ≈10,5% (после уплаты налога) в 2024 году - это очень слабо в условиях ключевой ставки в 16,0%.

Если привлекательной дивидендной доходности не останется, то не постесняемся частично перейти в ОФЗ или крепкие LQDT под высокий %%.

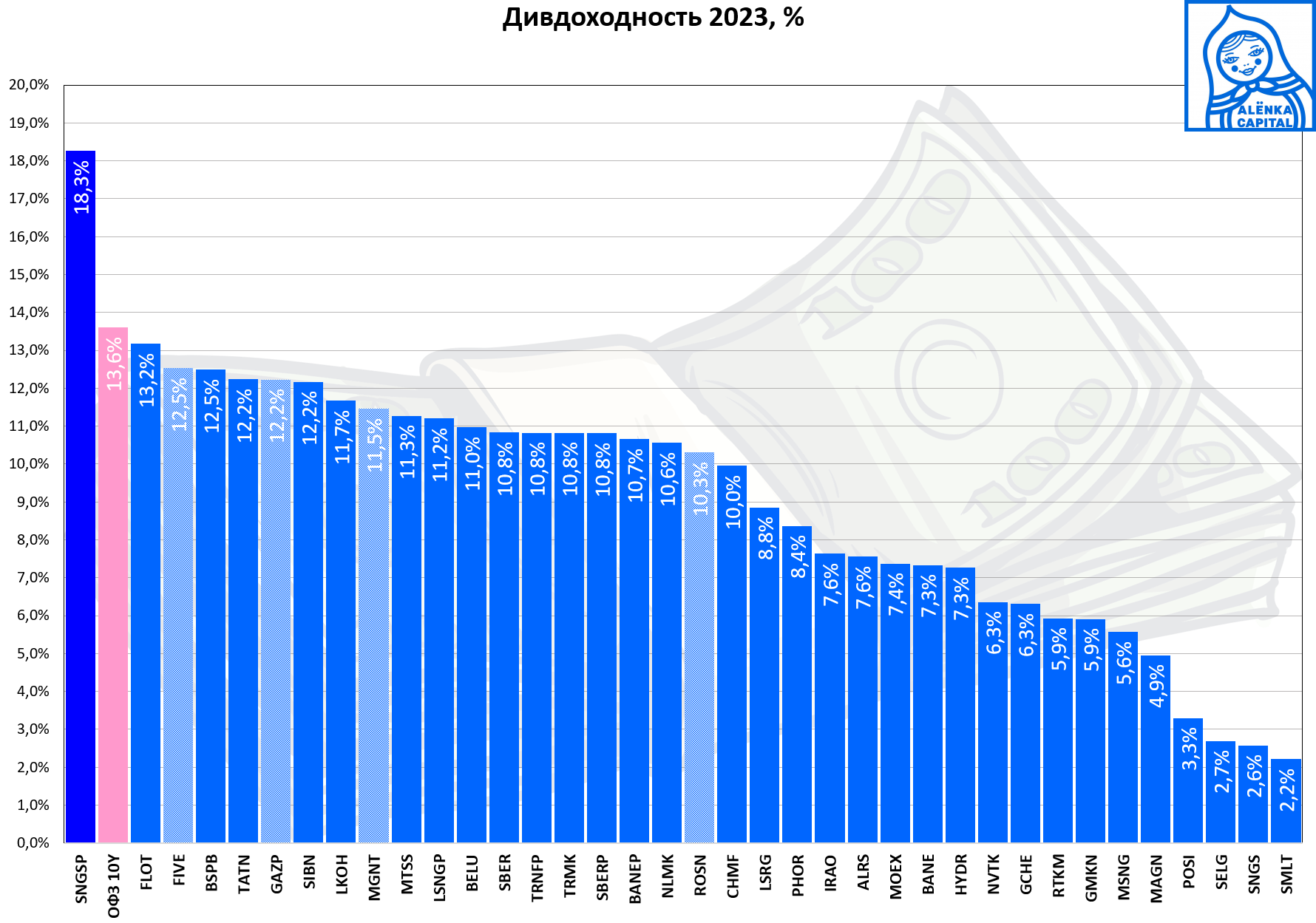

Дивидендных супергероев с дивдоходностью выше бенчмарка ОФЗ10Y практически не осталось.

Супер-герои 2025, тема отдельного поста.

В этой стратегии нас интересует форвардная дивидендная доходность.

Низкий P/E желателен, но не обязателен.

Интересных бумаг уже мало.

В очередной раз отметим, что произошедшее за последние два месяца отрезвление рынка бондов усложняет перспективы для стратегии.

.png)

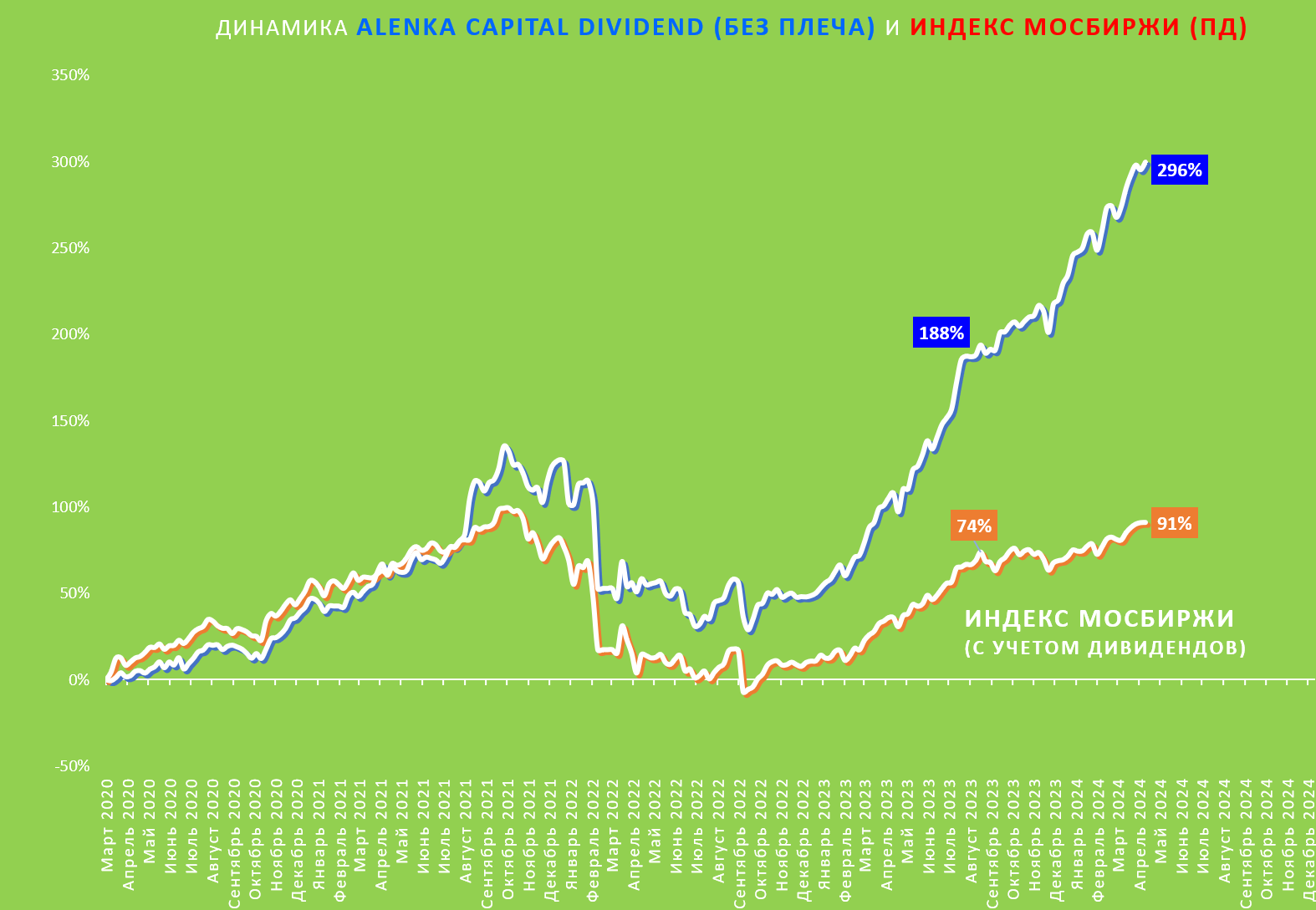

Однако, на наше удивление, дивидендный подход все еще остается рабочим и превосходит динамику индекса.

Эффект инерции или беруши в ушах инвесторов во время выступлений Набиуллиной?

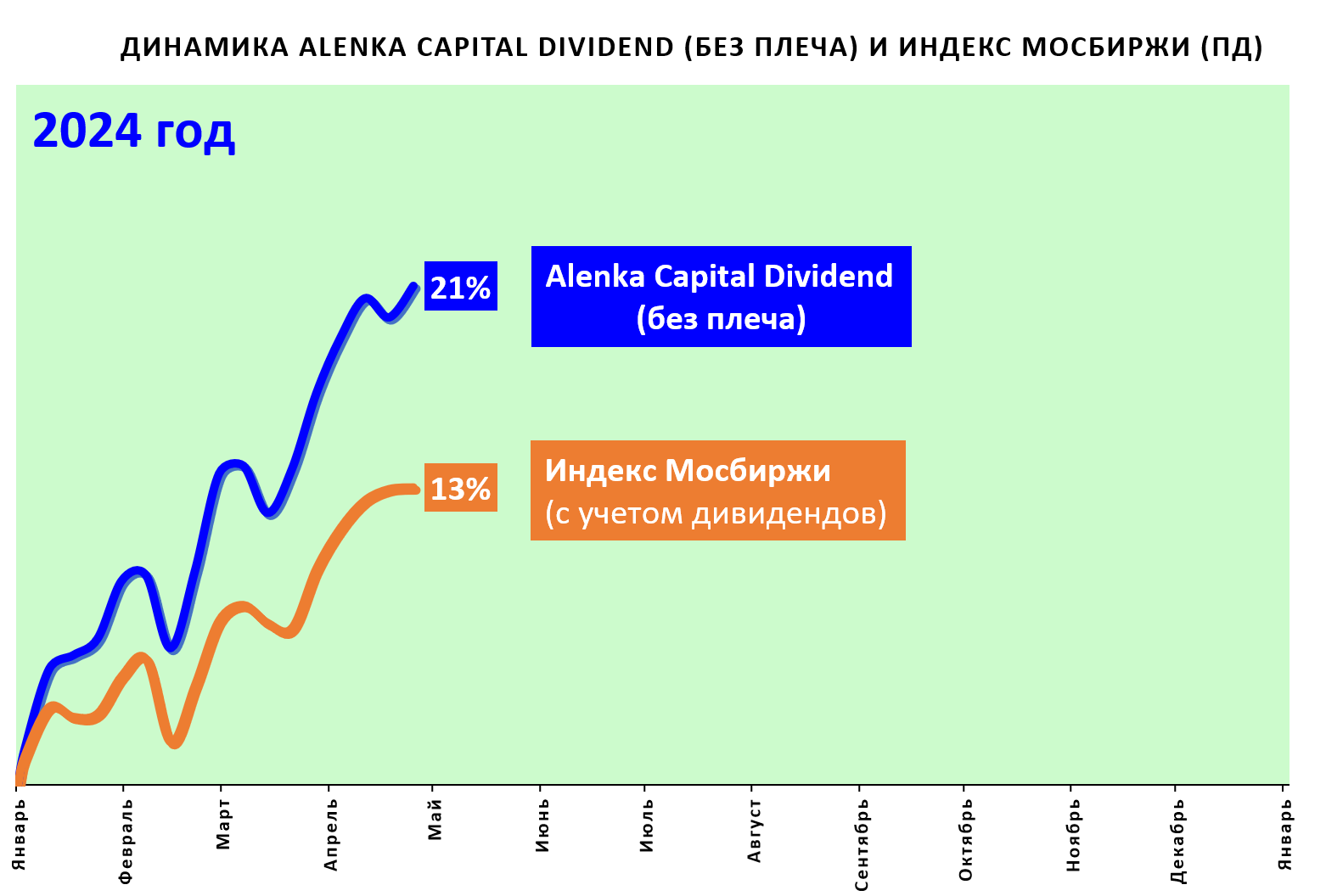

Только 2024 год.

МТС заменили на ММК.

Пост про ММК - ММК дивиденды 2023 год. Фактор оборотного капитала. Главное - это будущая отдача от CAPEX.

.png)

Пока портфель на 100% в акциях, но уже все подорожало.

Некоторые бумаги уже на карандаше на продажу.

Кэш под надежный высокий %% может сейчас принести больше пользы.

.png)

Вернули портфель в раздел "Мои Инвестиции"

https://alenka.capital/invest/port-1791/

Будем считать дивидендную лавину на счет в 1 млн рублей.

Alenka Dividend (с плечом) теперь дублирует Alenka Dividend (без плеча), только объем позиций в 2 раза больше + шорты для страховки, чтобы не повоторился февраль 2022.

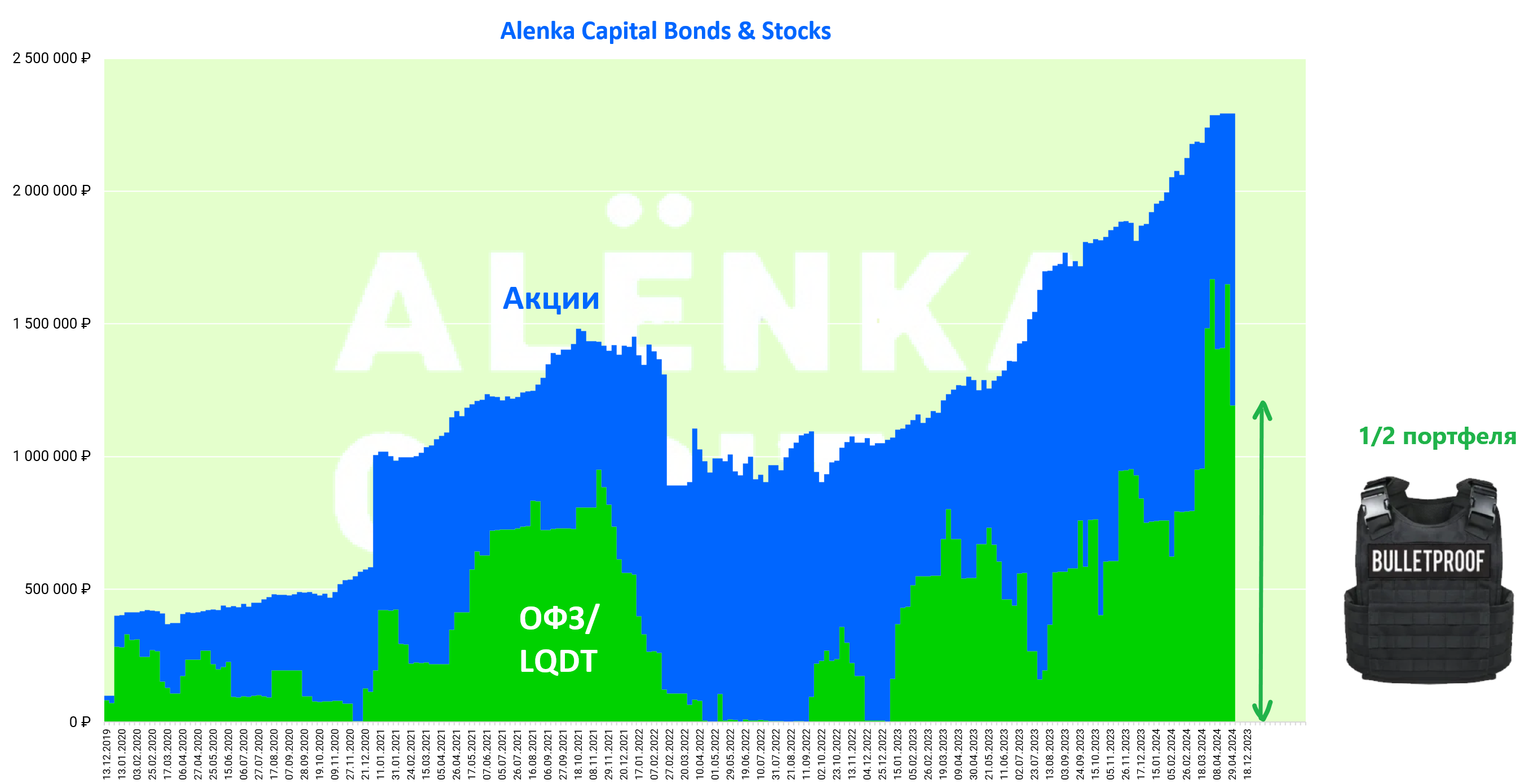

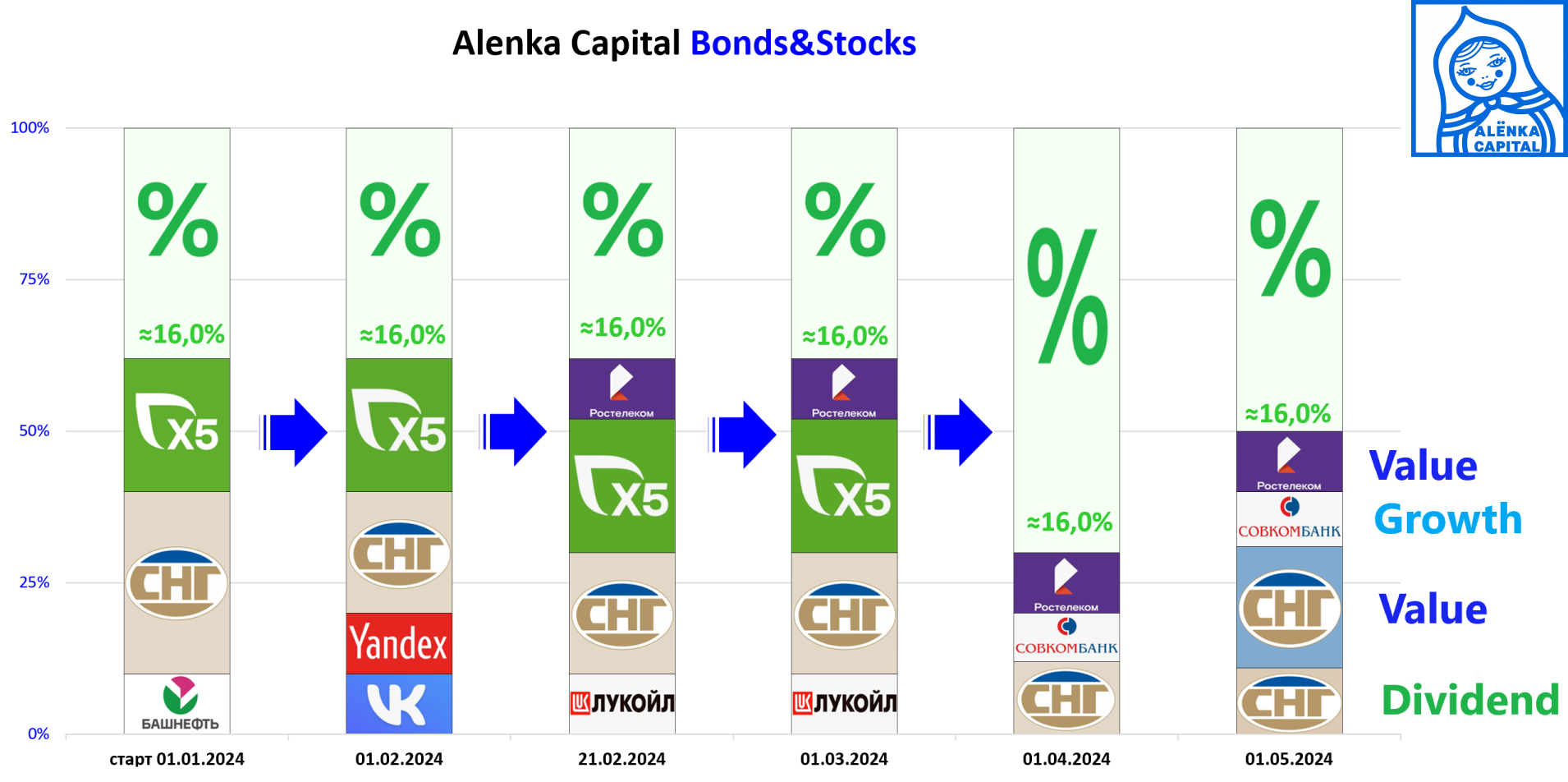

Alenka Bonds&Stocks

Alenka Bonds&Stocks - это наиболее защищенная стратегия, но и, при этом, не сверх-консервативная.

Для тех, кому начинают сниться кошмары или появляется хандроз от обычной рыночной турбулентности.

Доля пуленпробиваемых LQDT сегодня 50% от капитала.

ОФЗ нас пока не привлекают. Но следим.

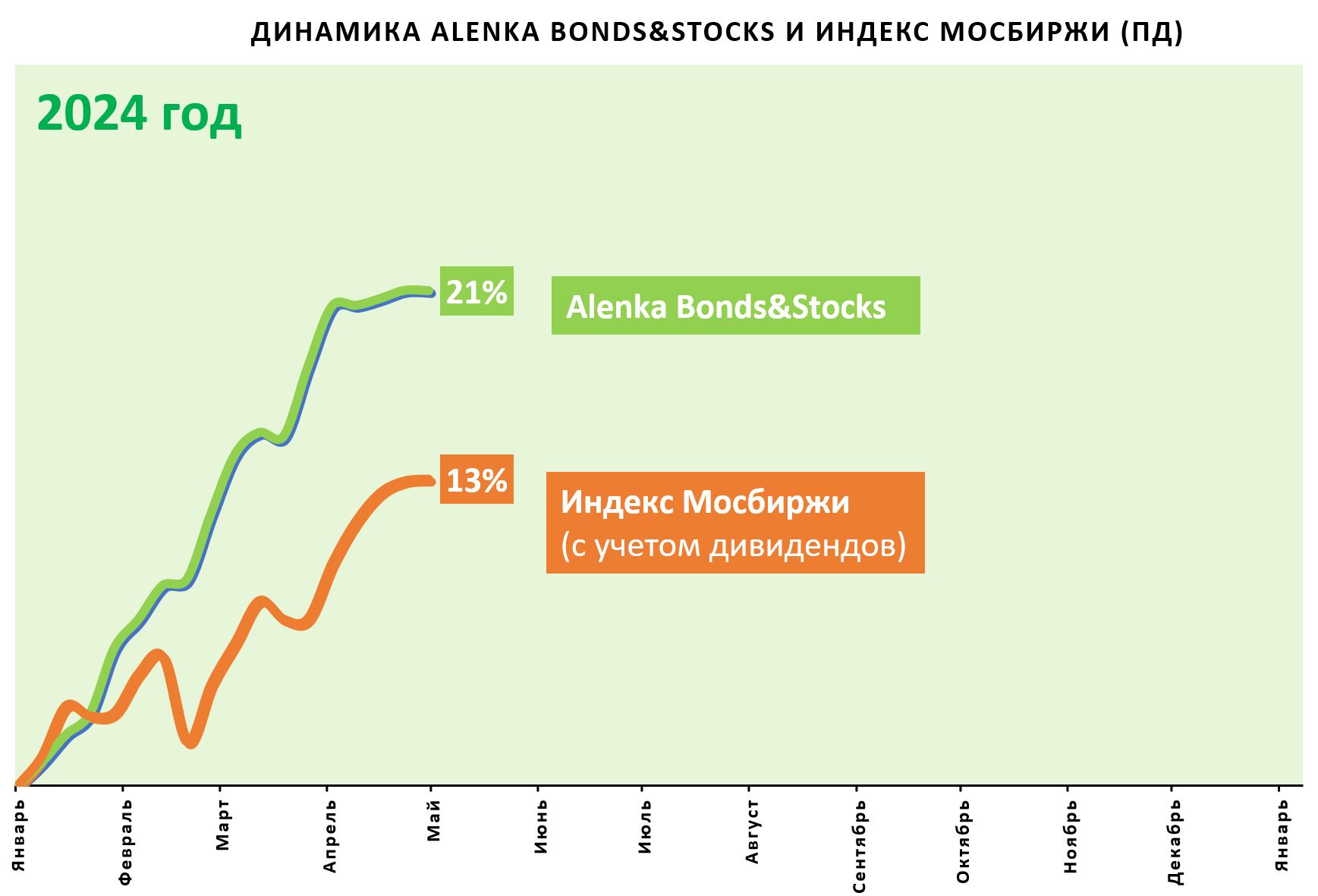

Защищённый и консервативный портфель пока обгоняет индекс практически в 2 раза в 2024 году.

Уже можно просто купить на 100% LQDT и получить по году 30+%, но мы целимся выше.

Планируем придерживаться осторожного подхода пока вводные не улучшатся, или цены на акции не станут ниже.

В перспективе состав акций будет по-прежнему комбинацией из Value, Dividend и Growth подходов, что приносило хороший результат в прошлом.

Портфель в разделе "Мои Инвестиции"

https://alenka.capital/invest/port-1792/

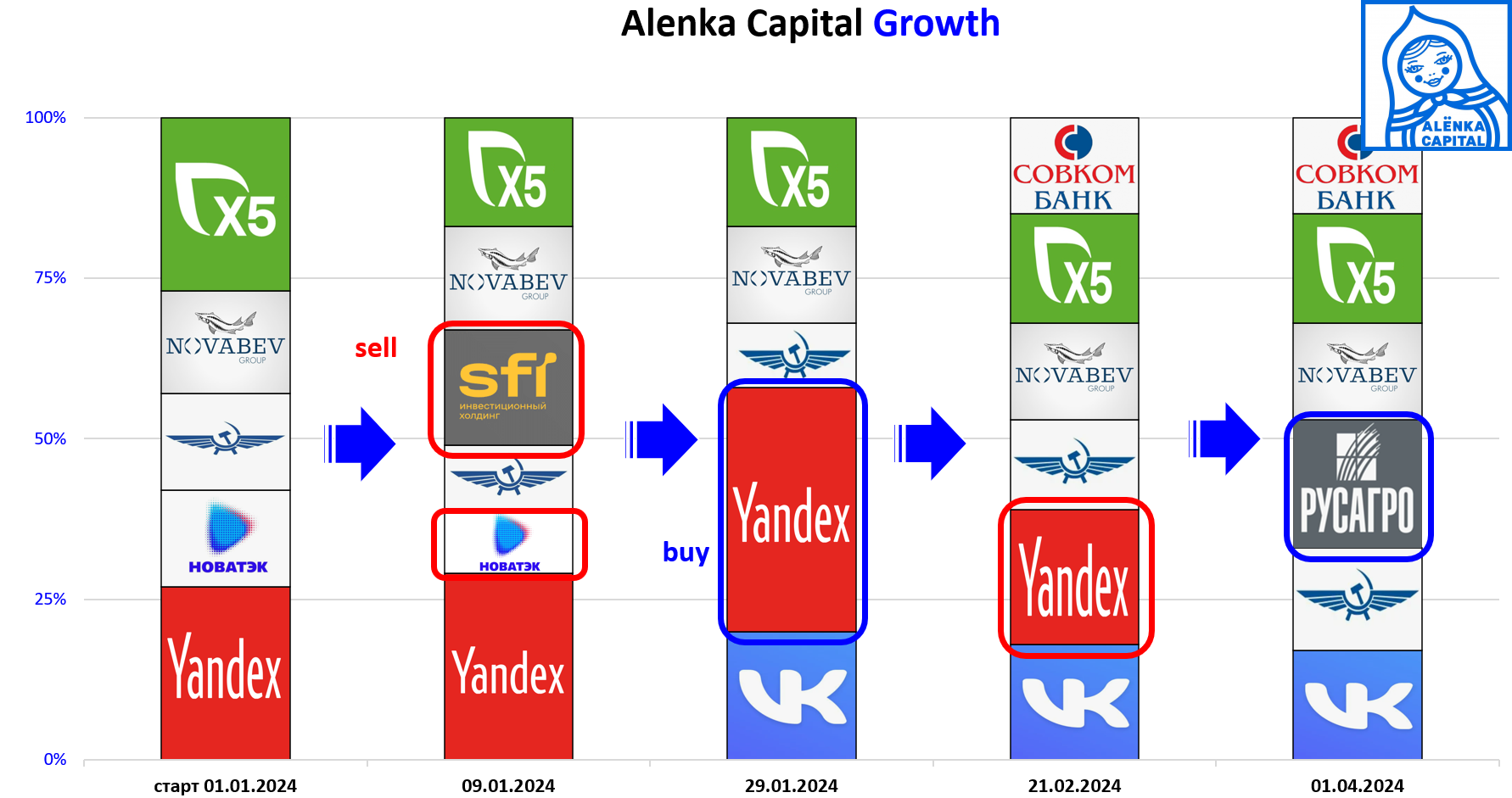

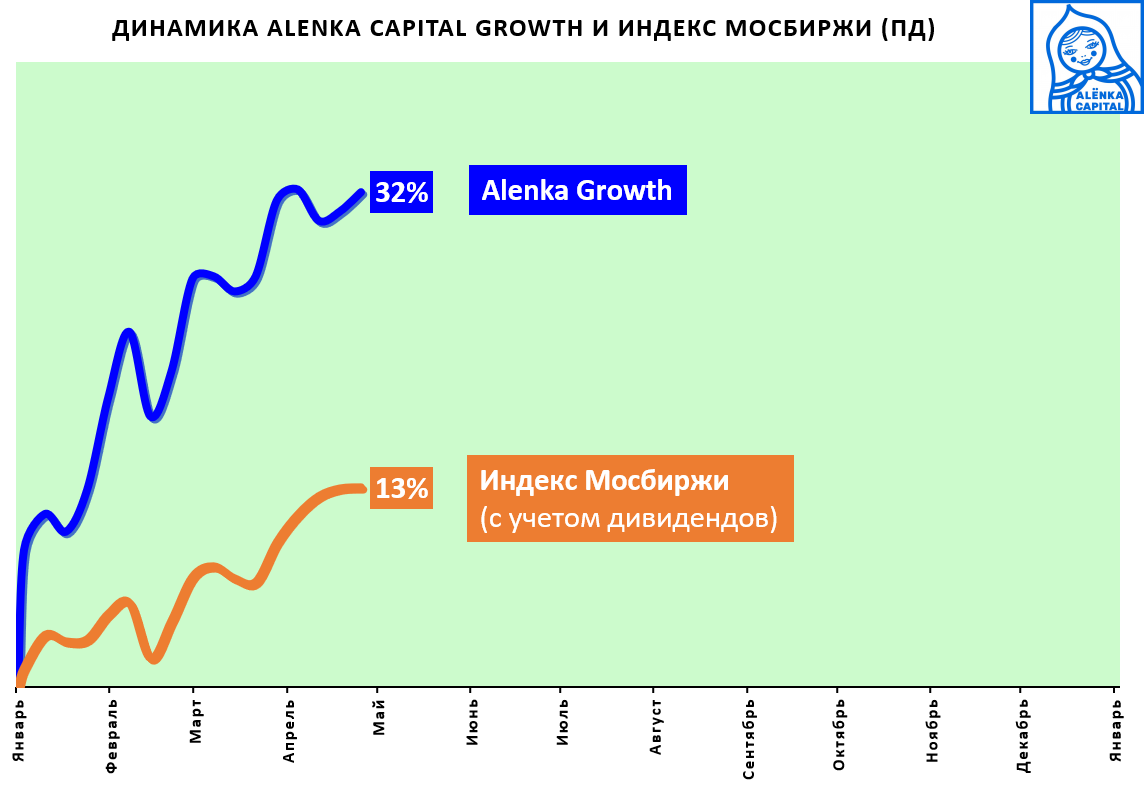

Alenka Growth

Без изменений в составе.

Нам также нравятся Делимобиль, Etalon, Лента, Хэндерсон, но купить их технически пока нельзя. Сomon постепенно добавляет новые бумаги, но эшелоны тут не любят.

Акции есть в составе ПИФа.

Группа акций роста существенно лучше индекса.

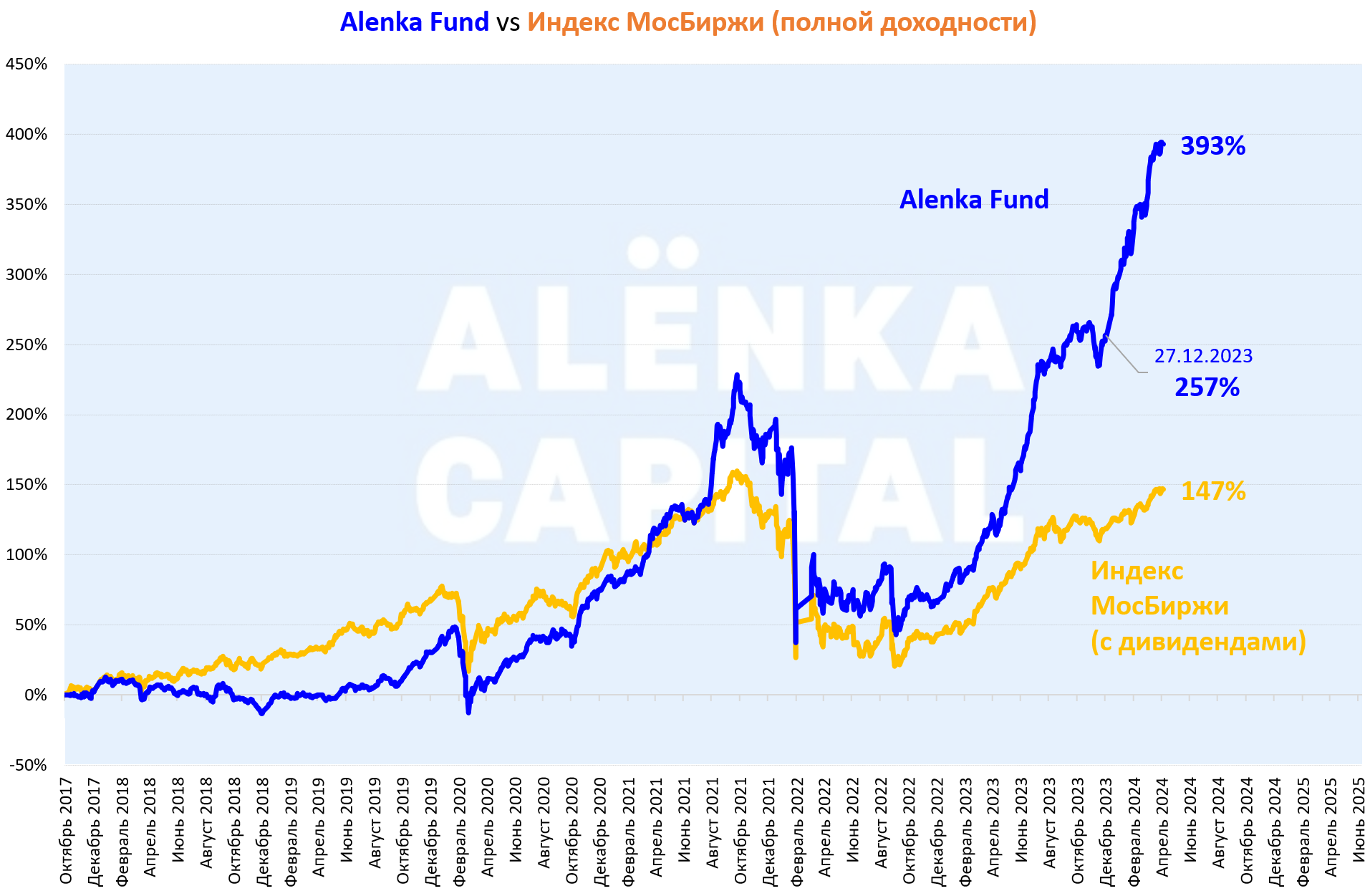

Динамика ПИФ «Аленка-Капитал» в качестве ориентира для стратегии Alenka Fund (почти дублирует состав ПИФа).

Подход тот же, что и на Alenka Growth, но более широкая диверсификация.

По правилам ПИФа каждая позиция ограничена 10%, а на Alenka Growth ограничений нет.

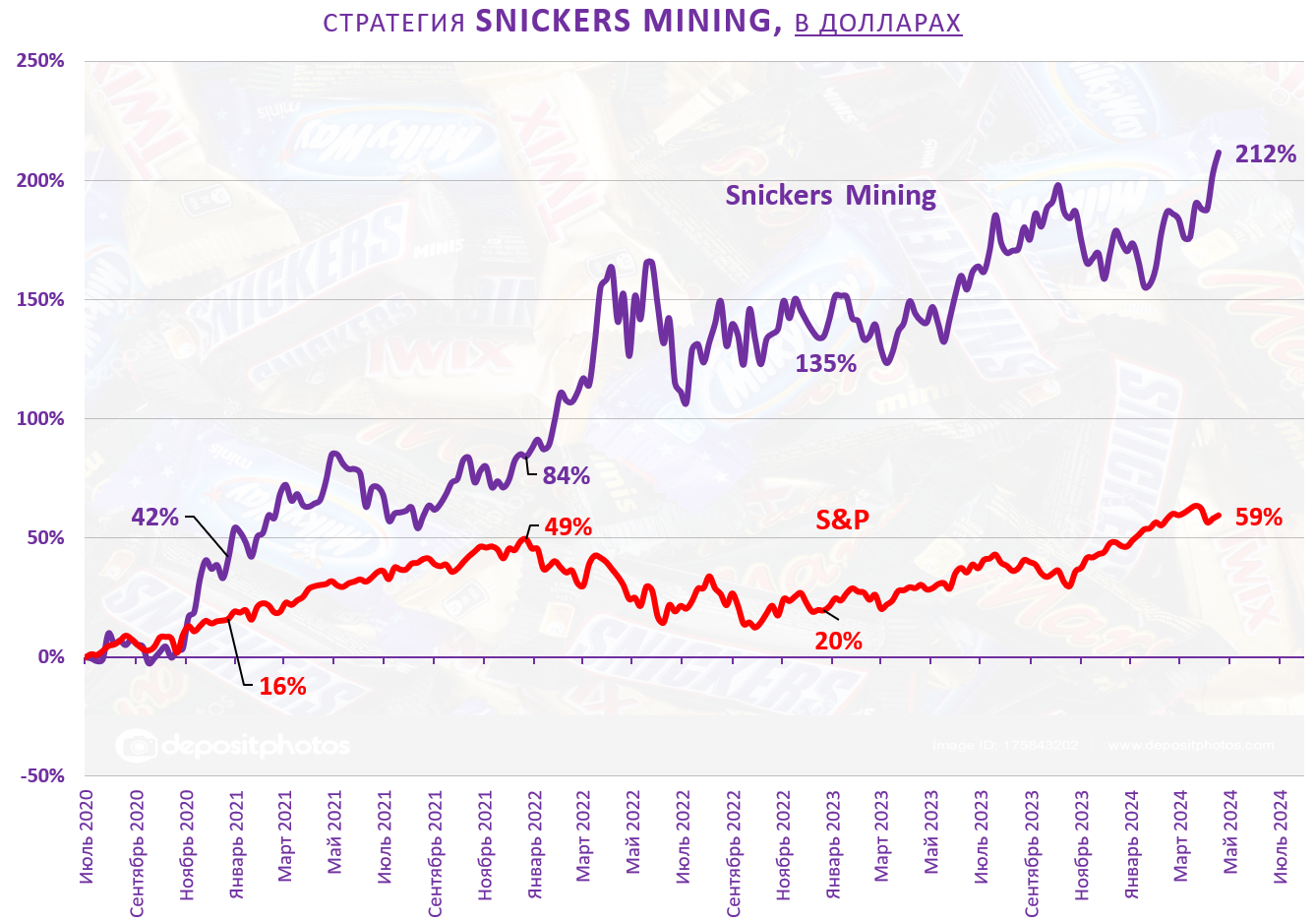

Snickers Mining

Без изменений в составе.

Смотрим на усиление доли золотодобытчиков или возможную альтернативу Newmont.

За месяц газовики подорожали, а Netflix подсдулся.

Портфель превысил пик в долларах.

Будем гнуть свою линию дальше.

Ждем в июне Investor Day в VEON.

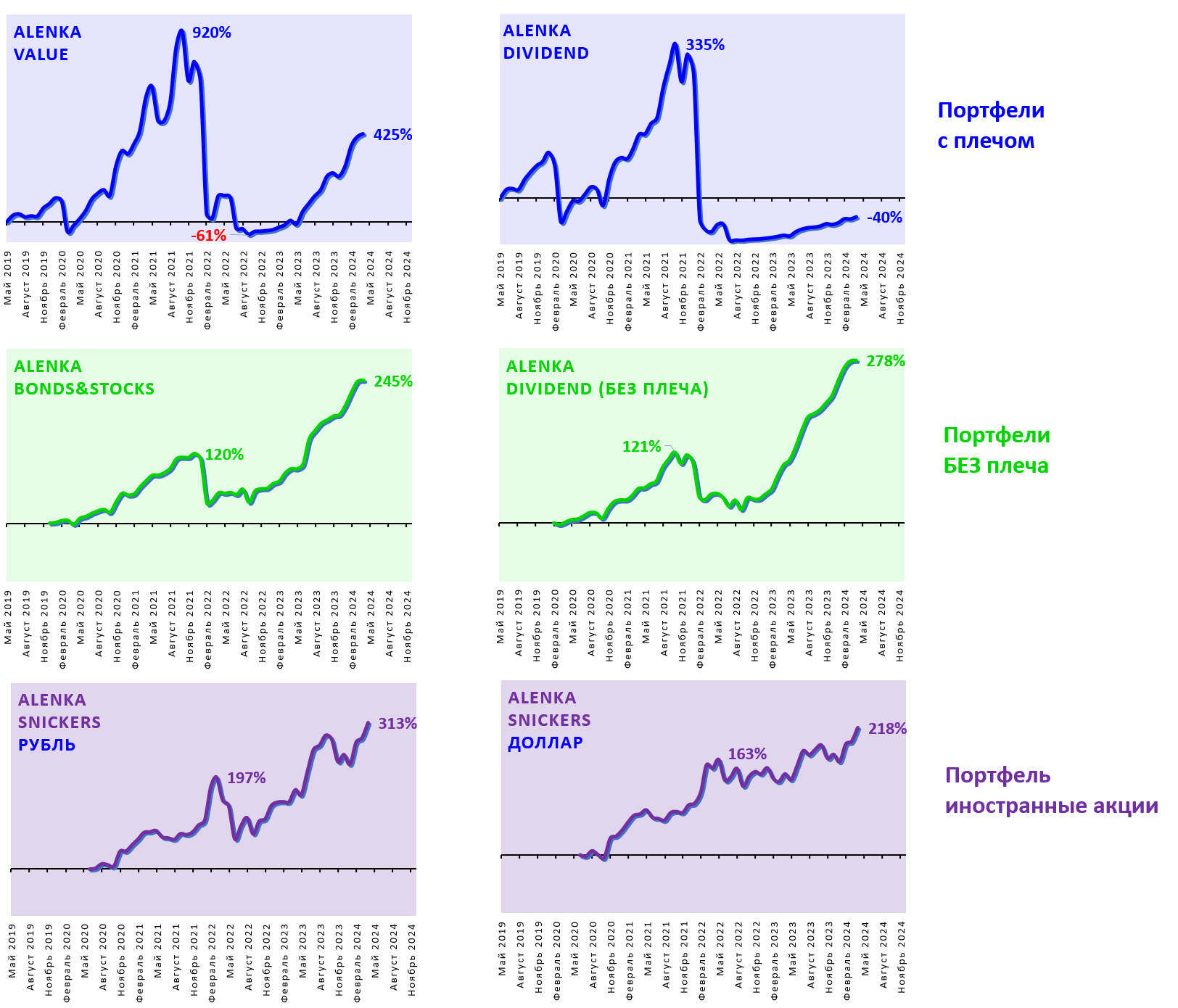

Результаты с момента запуска стратегий.

Всем больших успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Нет спекулятивных намерений как в префах.

Формируется портфель Value-активов согласно профилю стратегии

Тем более перегретый рынок нас подталкивает к этому."""""

Спрос на Сургутнефтегаз (об) будет сохраняться только в том случае, если рынок и дальше будет расти и перегреваться. Это иллюзия, думать, что Сур (об) будет рассматриваться игроками как защитная история в случае выпуска пара на нашем рынке. Такого не было никогда, да и сейчас вряд ли будет. Недолгая история нашего фондового рынка показывает, что в случае стрессового сценария или существенных потрясений Сур (об) летит вниз сушественно сильнее индекса. И в первую очередь, инвесторы режут позиции в бумагах с "дивиденды потом" и акциями роста. А вот классические, более понятные истории, такие как Сбербанк, Лукойл, Сур (пр) или даже МТС (с плохим балансом), будут более устойчивы к волатильности на рынке, даже если они и оценены, в целом, дорого или справедливо.

На мой взгляд, рассмотрение покупки или дальнейшее среднесрочное удержание Сур (об) в портфеле, может быть оправдано, только если общий взгляд на рынок позитивный, а не наоборот. Если рынок перегрет, то в Сур (об) находиться еще опаснее, чем в топ 3, учитывая специфичность нашего рынка. Имхо.

Но вот раньше, по ощущениям, когда рынок настигала волна очередного "форс-мажора" и доллар устремлялся вверх, одним из первых в АД летел Сур(пр)

Я могу ошибаться, раньше было по другому, стратегии публичные на комоне были отражением взгляда на рынок и личного портфеля соответственно.

Курс один - это оборонительный режим.

Но для каждого подхода он разный, ведь стратегии разные.

Value - уход в классические Value-бумаги, это низкие мультипликаторы, отсутствие долга, крепкий бизнес и баланс. Обороняемся таким образом . И объем позиций сокращен кардинально, это видно на диаграммах. + Шорты появились. Если будет встряска, то в таких компаниях по крайней мере можно быть уверенным, что с ними ничего не произойдет, и они и так дешевые. Краткосрочные колебания акций не в счет.

Dividend - если дивидендной доходности выше ОФЗ10Y не останется, то переходим в LQDT. Так и будет. Постепенно позиции будут отпадать и замещаться LQDT по мере реализации идей. З

Bonds&Stocks - 1/2 в LQDT. В прошлом было 20-30%. Тоже оборона.

Growth и Fund (ПИФ) - это ставка на компании роста, долгосрочные стратегии. Возможно, будет частичный переход в LQDT.

Snikers - стратегическая ставка на газовиков на 2025-2026 годы.

Была серия записей про СПГ-лавину.

Почему продан? Идея реализовалась, теперь нужны новые, если мы хотим двигаться дальше в том же темпе.

Можно остаться в префах, если смотреть на горизонт 2-х лет под новый виток девальвации.

14,4 ЧП за 1-й квартал 2024