Публичные стратегии Alenka Capital март 2024. Смещаем акцент на оборону

Ежемесячные комментарии по нашим публичным стратегиям.

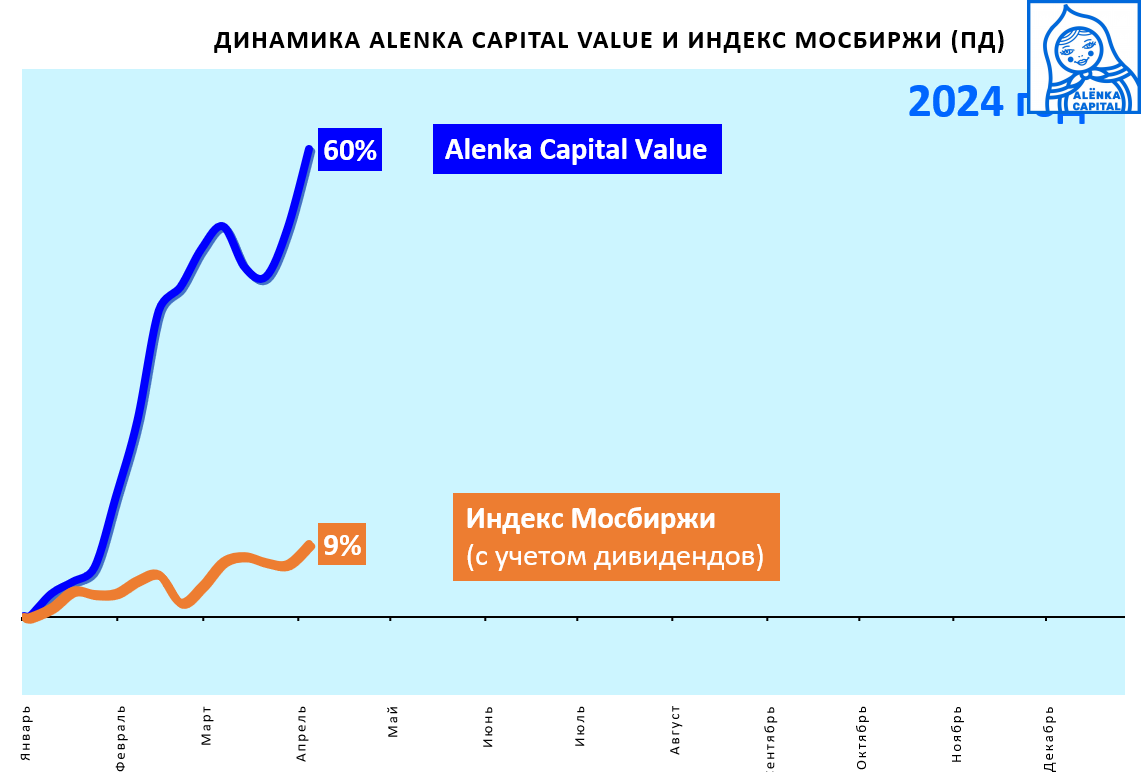

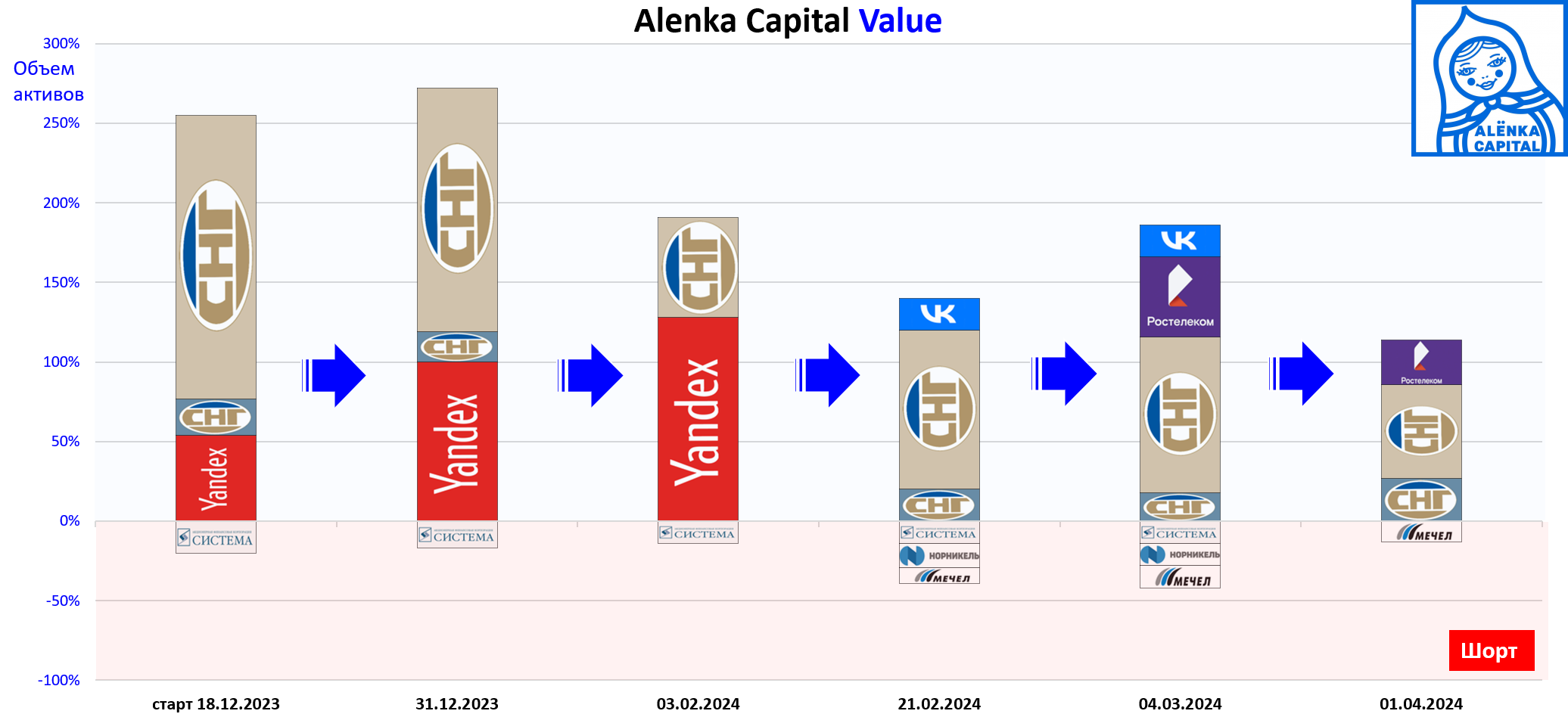

Alenka Value.

Сильное начало 2024 года позволяет нам вернуться к классической Value-стратегии.

Успех (на Alenka Value и не только на ней) благодаря:

- Yandex, где мы много писали про реорганизацию:

Сейчас бумага на Мосбирже нам не интересна.

- Любимым префам Сургутнефтегаза.

Серия архивных постов из 2023 года, где мы делали ставку на девальвацию рубля.

- Недооцененному Ростелекому.

Внимание на растущие сегменты.

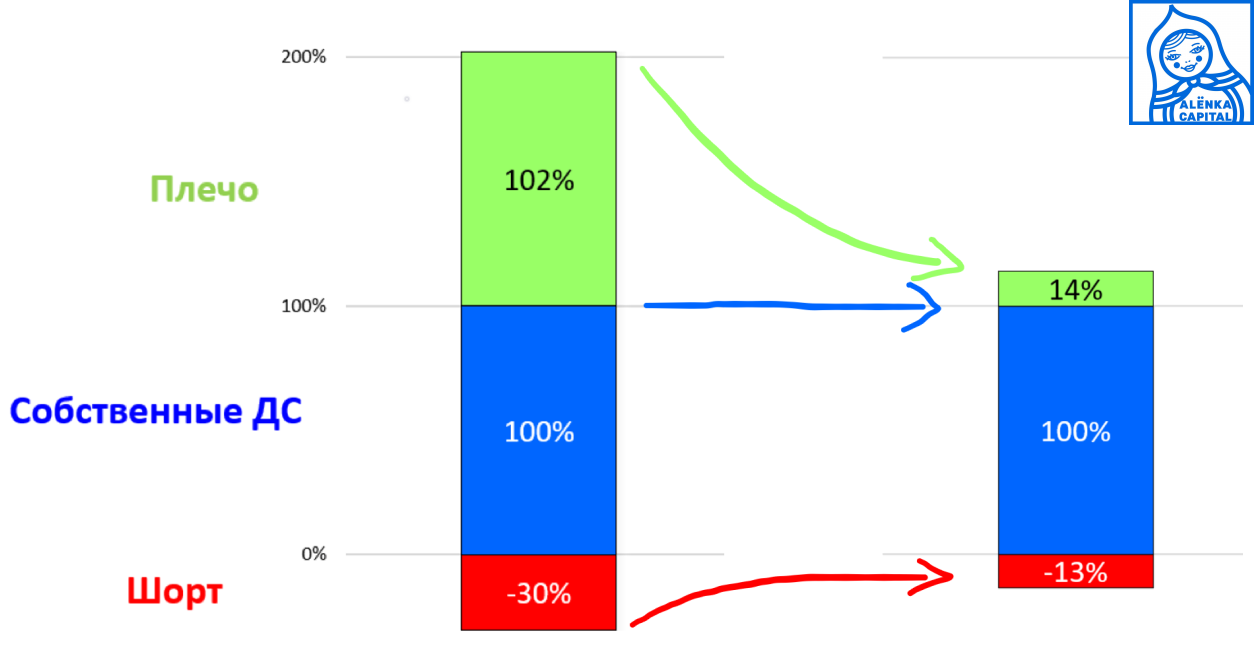

Итак, есть ощутимый результат с начала года, при этом фон ухудшается и при этом публика довольна и есть ощущение, что акции растут все время (а бонды при этом падают).

В результате практически отказались от плеча.

Его целесообразность становится спорной - рынок вырос и апсайды сократились, а плечо стоит немалых денег.

До полного героического восстановление надо еще примерно х2.

Пока рынок выглядит перегретым в планах отсидеться в крепких надежных и дешевых компаниях, тем более это профильный подход для стратегии.

Хронология сделок.

"Синий" Сургутнефтегаз - это обычка.

Портфель еще не приобрел конечный Value-образ, на карандаше несколько классических Value-историй и не только.

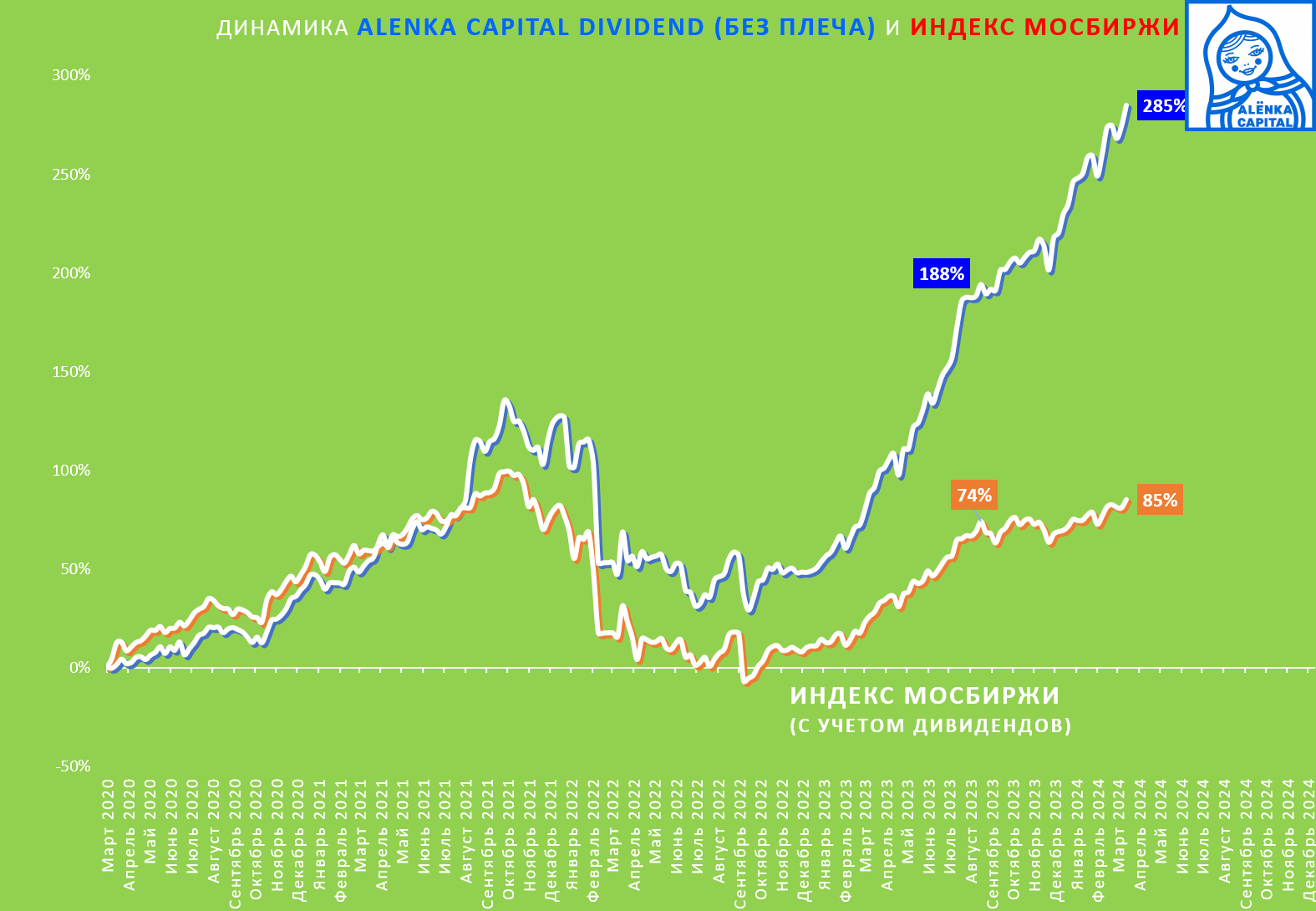

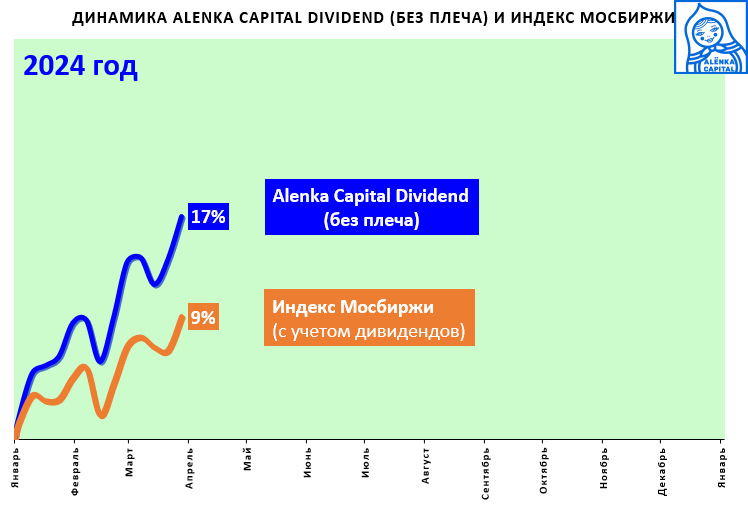

Alenka Dividend (без плеча).

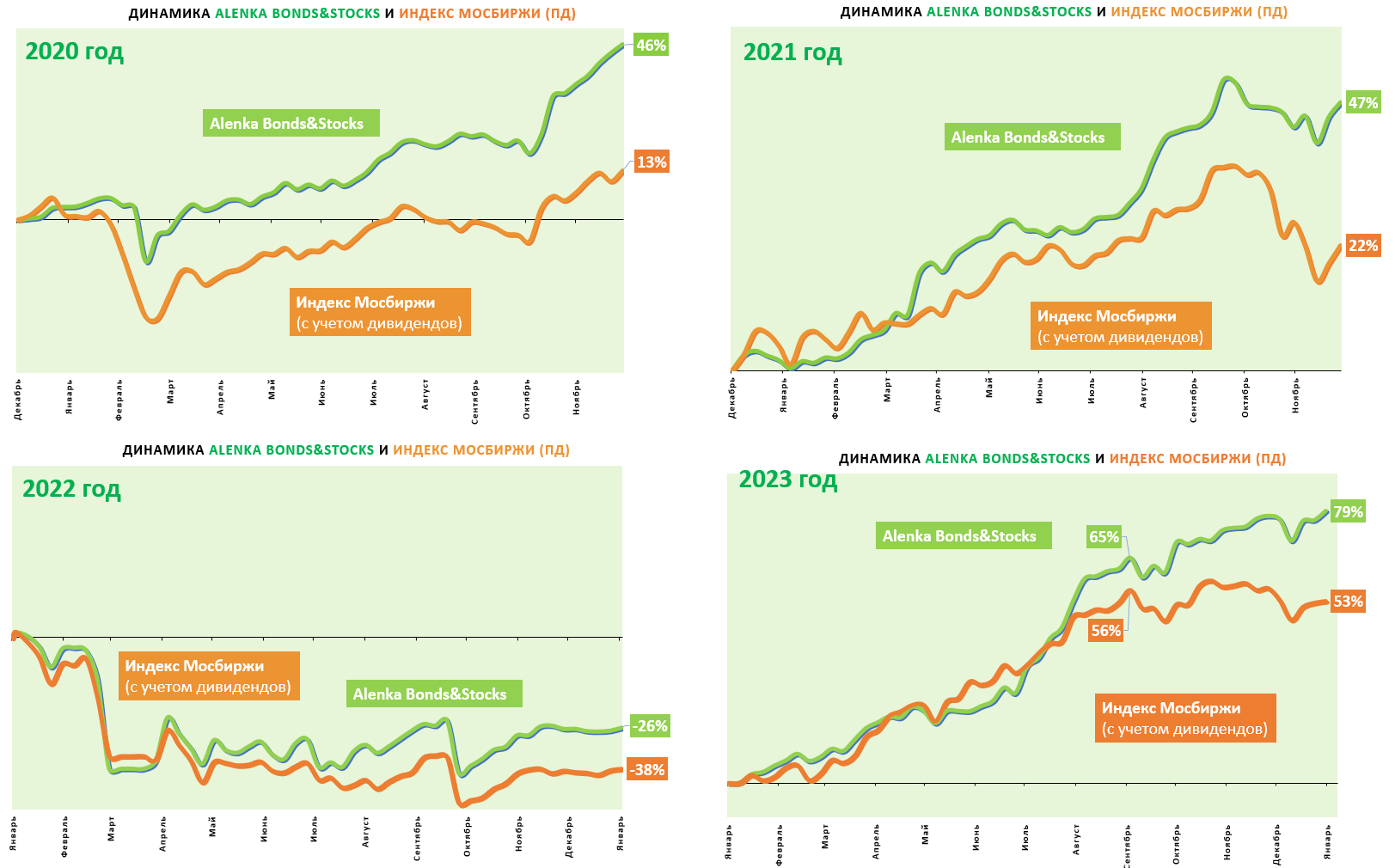

Дивидендный портфель по-прежнему опережает рынок несмотря на высокие ставки по альтернативным безрисковым инструментам.

Это даже удивительно, наши ожидания были скромнее.

С начала года.

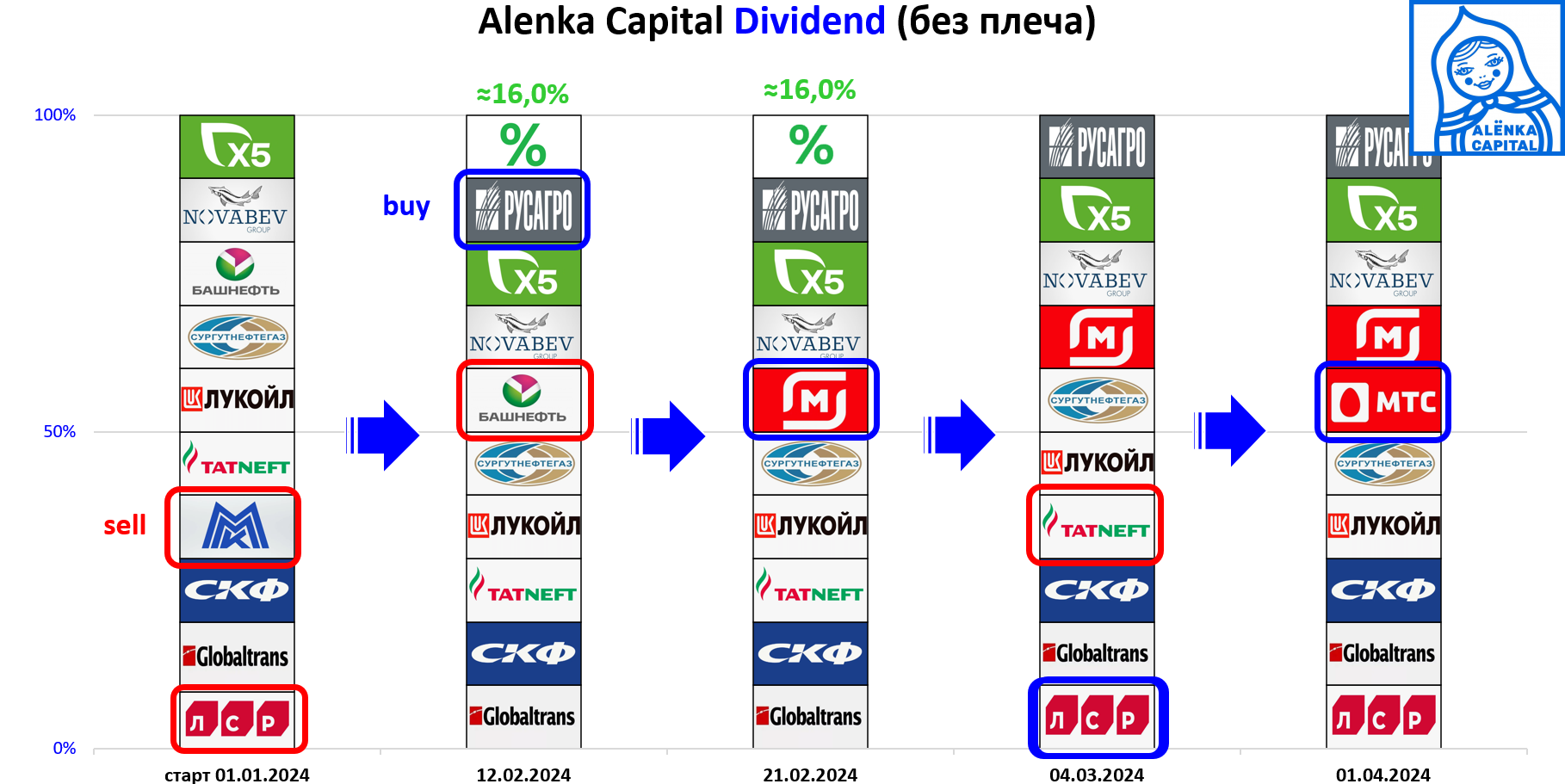

Отказались от Татнефти.

Отчет нам не понравился.

Дело не в беспилотниках.

Хронология сделок.

Согласно стратегии доля акций должна быть всегда 100%, но иногда допускаются исключения.

Покупки отмечены цветом:

Rusagro и Магнит в феврале.

ЛСР и МТС в марте.

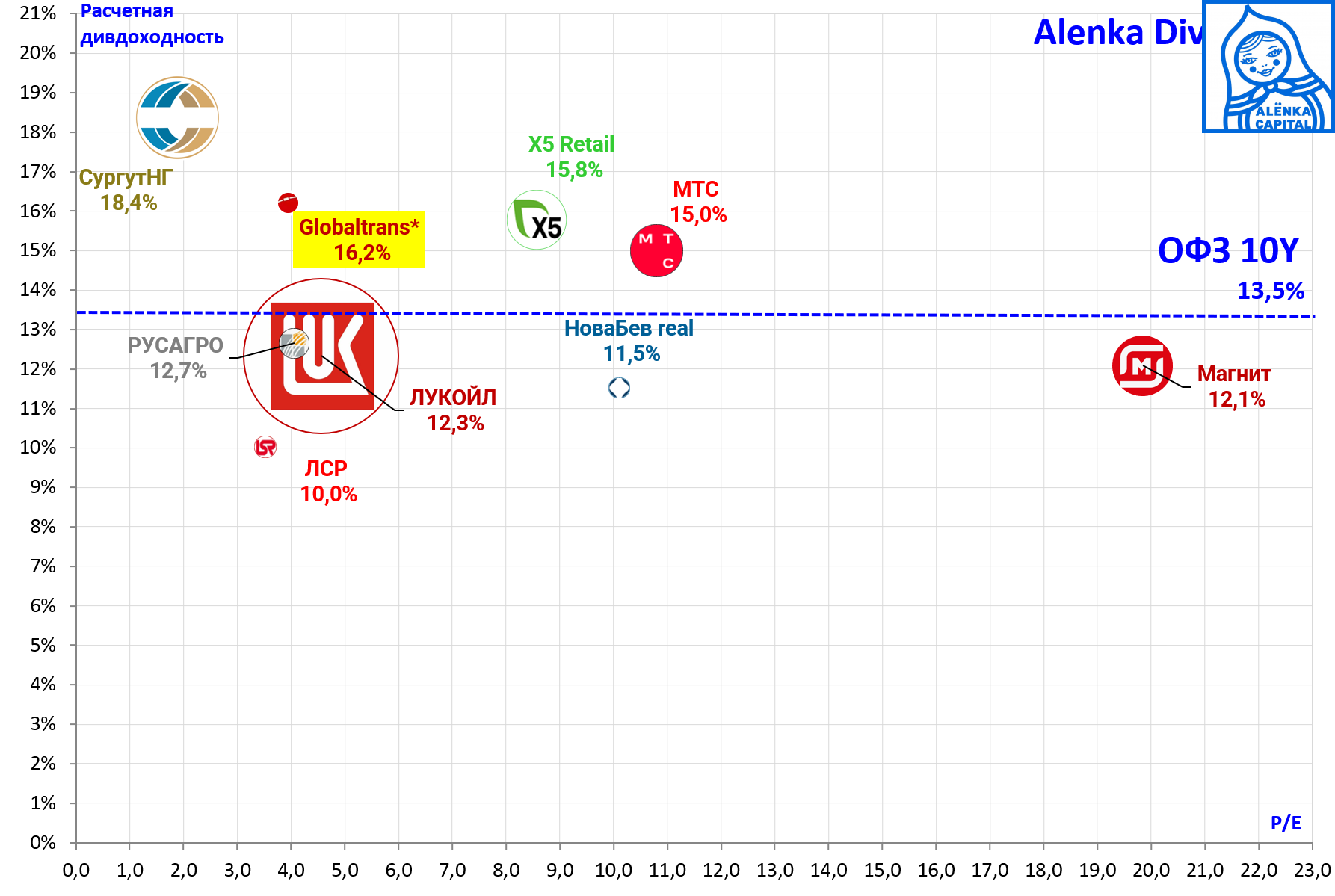

Наши дивидендные ожидания и концепция.

Низкий P/E приветствуется, но не обязательно.

Дивидендная доходность не везде выше бенчмарка в лице ОФЗ 10Y, но в этих историях свои есть уникальные особенности.

Для вашего удобства ссылки на основные записи:

Прогнозный дивиденд в Магните 960 рублей Магнит отчет за 4-й квартал 2023 по РСБУ. Пересохшие дивидендные реки потекли.

Х5 Group: дивиденд за пропущенные годы + выкуп акций X5 Group отчет за 4-й квартал 2023. Расписки подорожали, теперь внимание на переезд "дивидендные депозиты" и ВОСА X5 Group 2023 в Амстердаме

МТС: МТС продала МТС-Армению за 18,4 млрд рублей

ЛСР: ЛСР отчет за 2-е полугодие 2023 по МСФО. Сильные результаты!

ЛУКОЙЛ: ЛУКОЙЛ дивиденды за 2023 год. Шансы на выкуп акций у нерезидентов остаются?

Сургутнфетегаз: Сургутнефтегаз отчет за 4-й квартал 2023 по РСБУ. Намечается рекордный дивиденд, но что дальше?

Новабев: ИИ №132.1 НоваБев групп

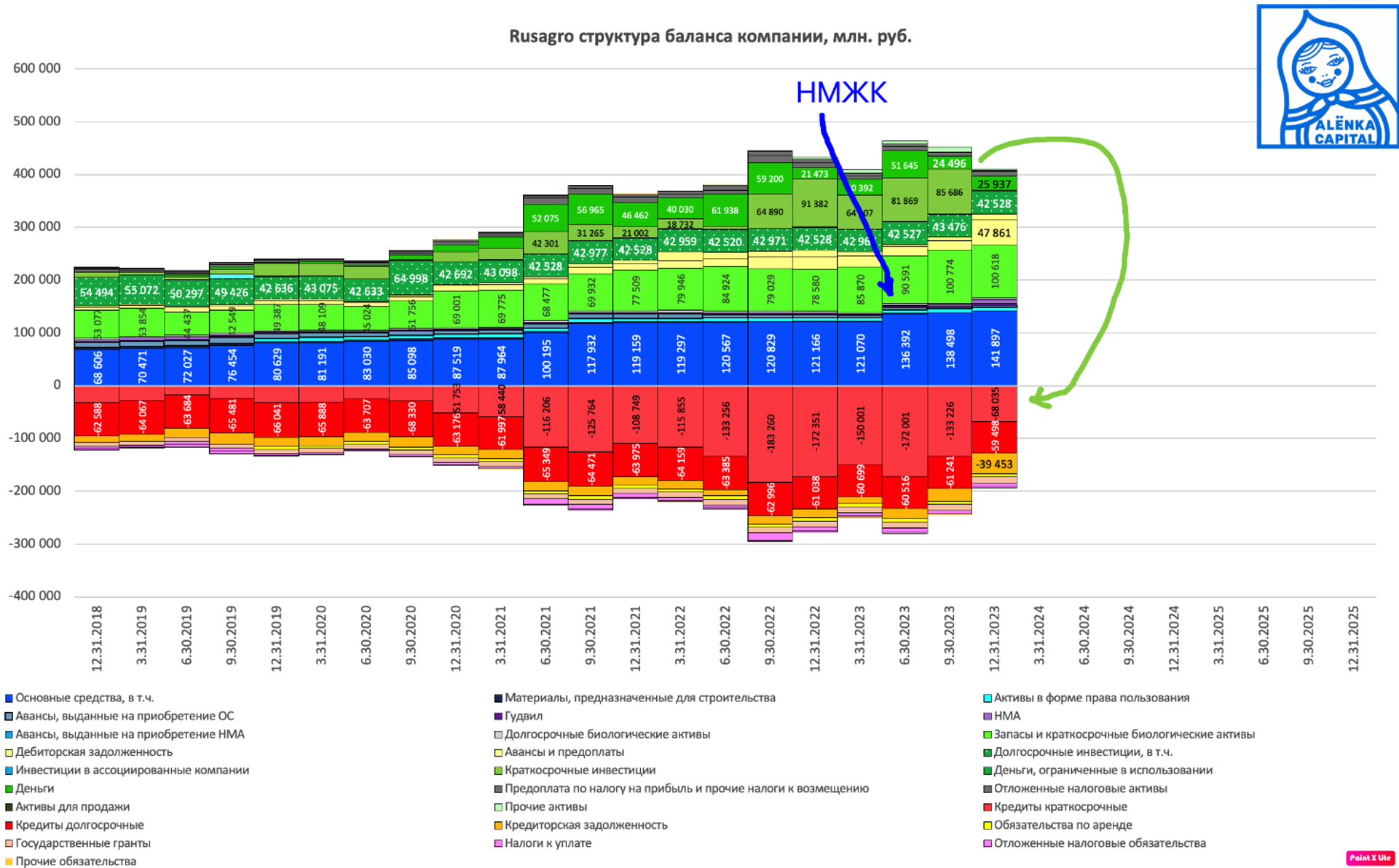

РУСАГРО: Rusagro отчет за 4-й квартал 2023. Редомициляция чуть задерживается

В очередной раз отметим, что отрезвление рынка бондов усложняет перспективы для стратегии.

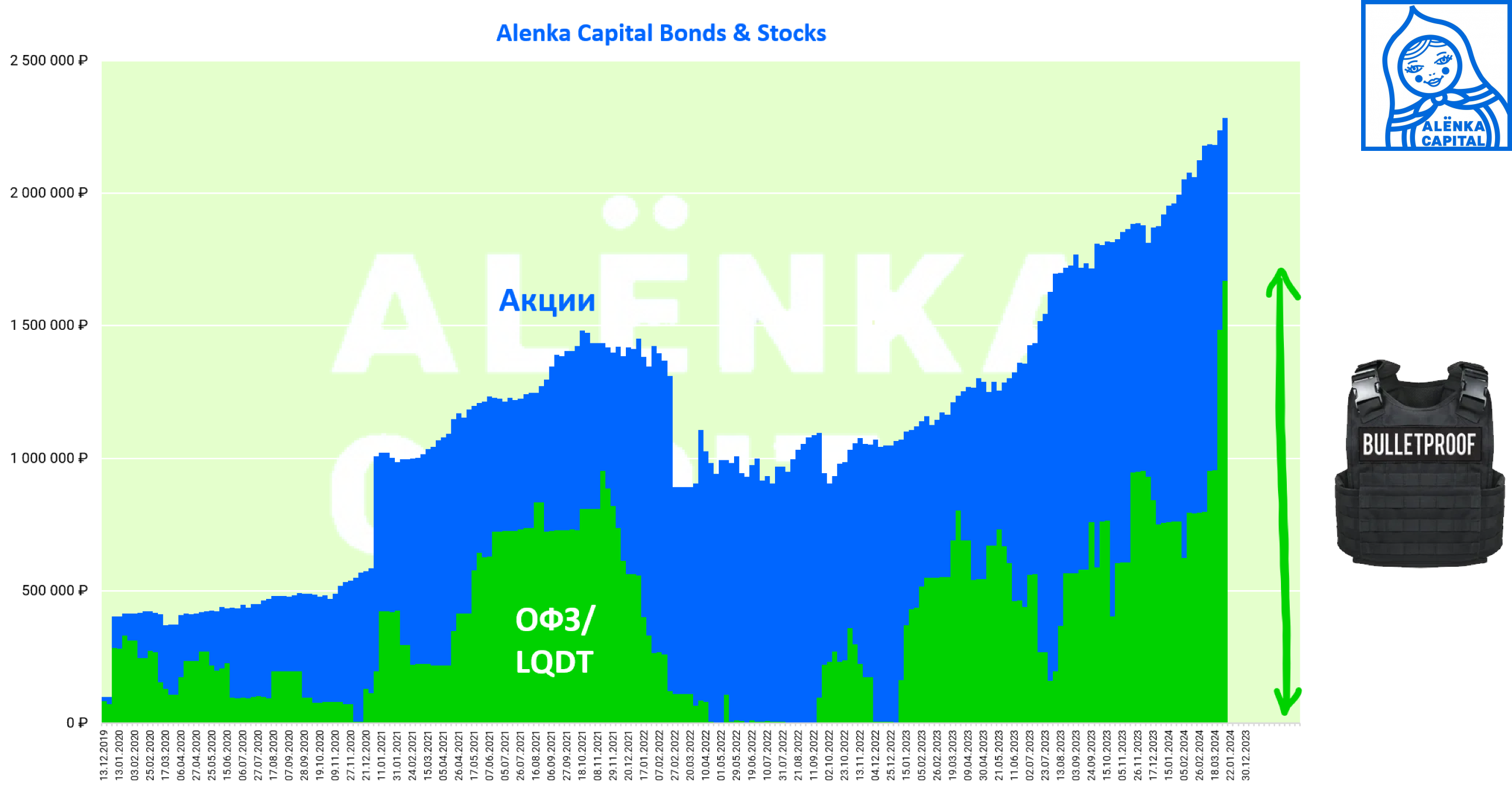

Alenka Bonds&Stocks

Alenka Bonds&Stocks - это наиболее защищенная стратегия, но и при этом не сверх-консервативная.

Для тех, у кого начинается мигрень или сводит мышцы от обычной рыночной турбулентности.

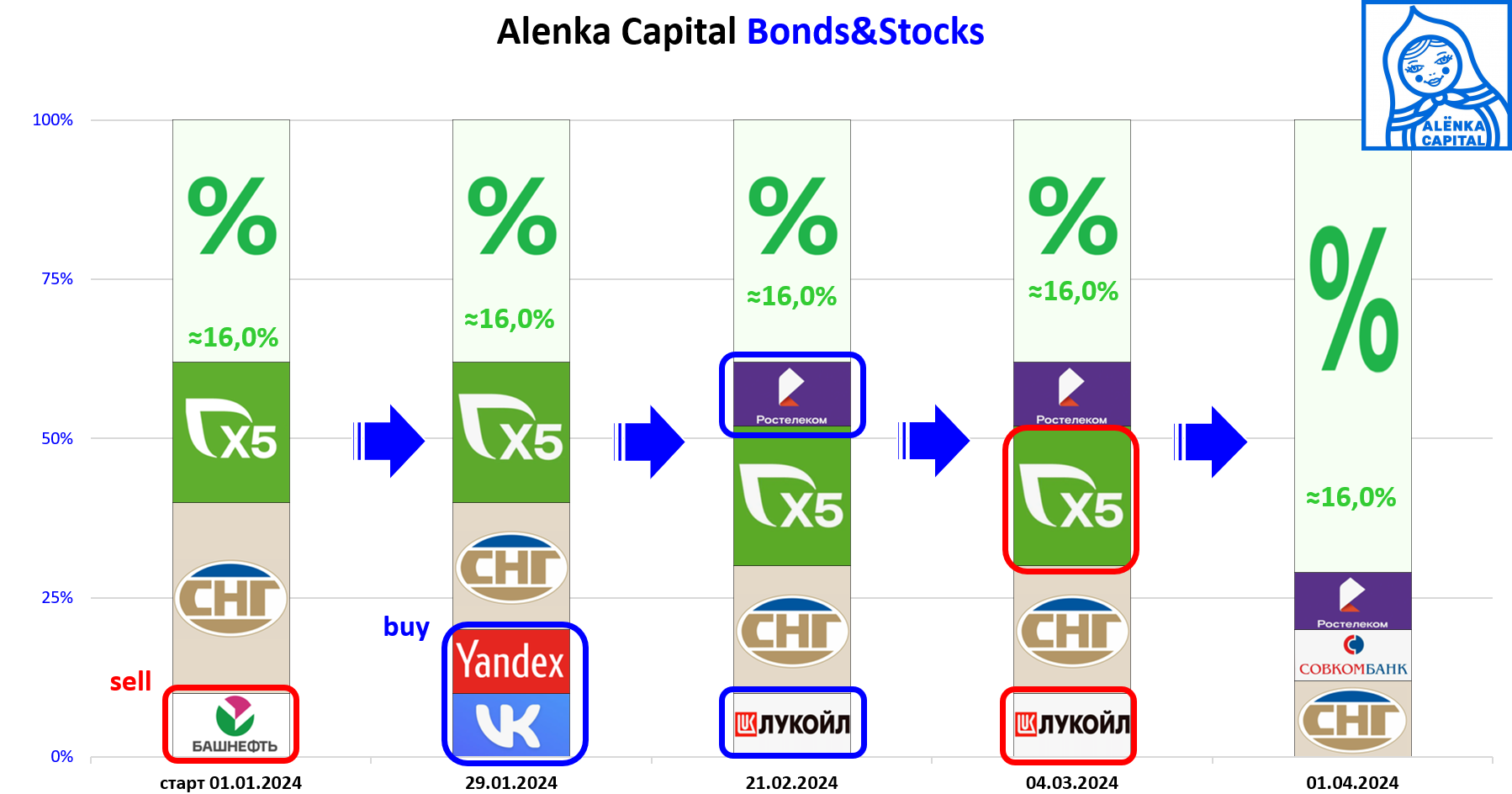

Временно надели на себя несколько пуленепробиваемых жилетов в виде фондов денежного рынка в раках общей более консервативной линии.

Такой тактический маневр может дать дополнительную выгоду, если рынок отступит назад.

В 2022 году надо было дольше держаться защитных ОФЗ.

Сегодня можем себе позволить перевести дух.

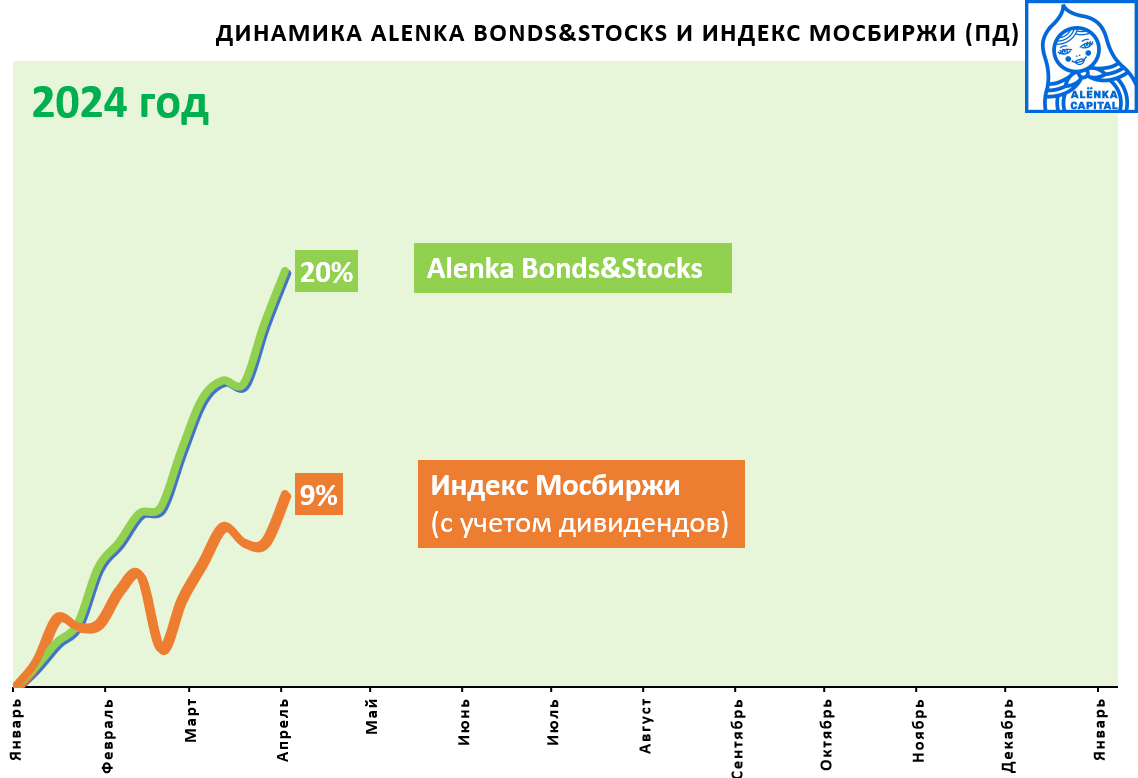

Уже можно просто купить на 100% LQDT и получить по году 30+%, но мы целимся выше.

Надо учитывать, что +20% с начала года получены при аллокации в акциях 60% и 40% в LQDT.

Особенная благодарность Башнефти, Yandex, Ростелекому, Х5 и префам Сургутнефтегаза.

В перспективе вес LQDT скорее будет меньше, чем больше.

Обзор пришелся на моменте закрытия идей в Х5 и префах Сургутнфетегеза.

На всякий случай поясним, что все диаграммы приводятся не для рекламы, а исключительно для пояснения нашей логики применительно к рынку.

Все ссылки на посты используются для тех же целей, показать, что "слова не расходятся с делом" и далее рассказываем о результатах.

Так на Alenka Growth мы покупали Аэрофлот в начале 2024 года, нам даже писали подписчики зачем мы это делаем.

А ведь мы с конца 2023 года держим его на радарах.

Подробный разбор по итогам отчета за 2023 год

Посмотрим удастся ли заработать и верная ли была логика.

Сделаем ИИ для истории.

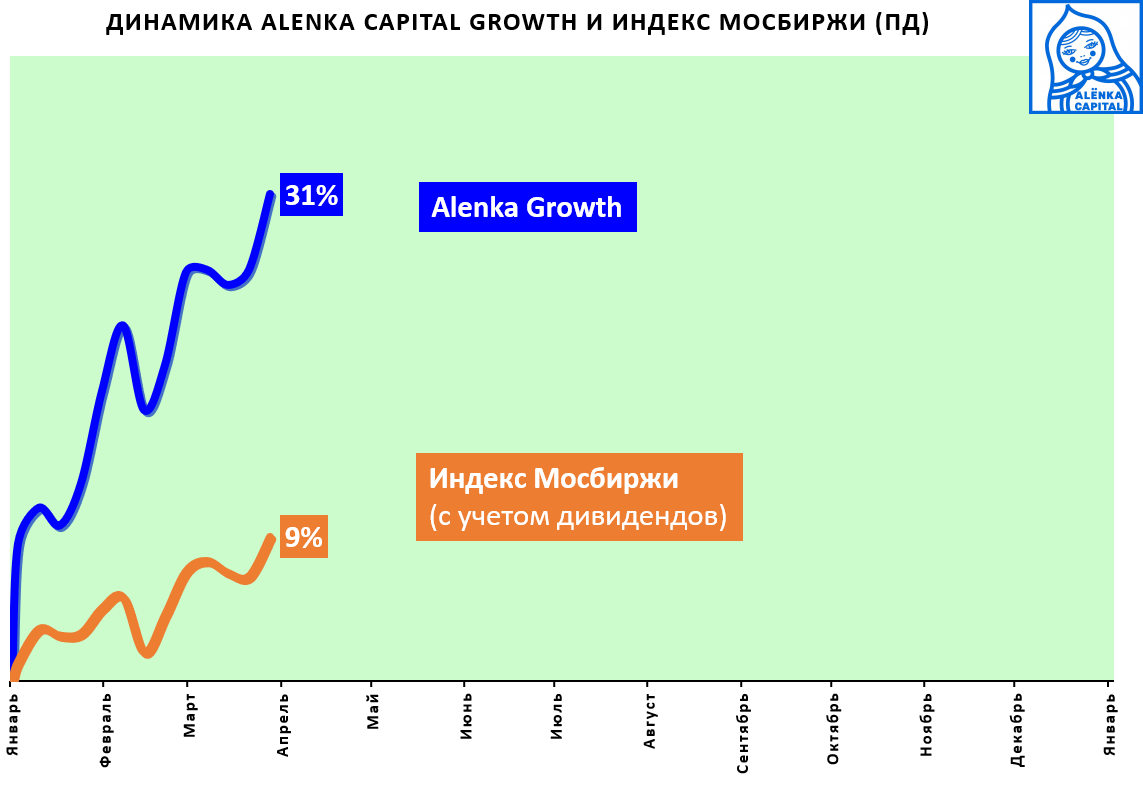

Пока Alenka Growth оправдывает ожидания лучшего подхода на 24-25 годы.

На автоследовании доступны не все бумаги, но comon постепенно их добавляет.

Так нам интересны были, например, Head Hunter или Хэндерсон, но их купить нельзя.

Взамен Yandex приобретены расписки Rusagro, где произошло серьезное улучшение всех показателей и баланса за 2023 год.

Ссылка Rusagro отчет за 4-й квартал 2023. Редомициляция чуть задерживается

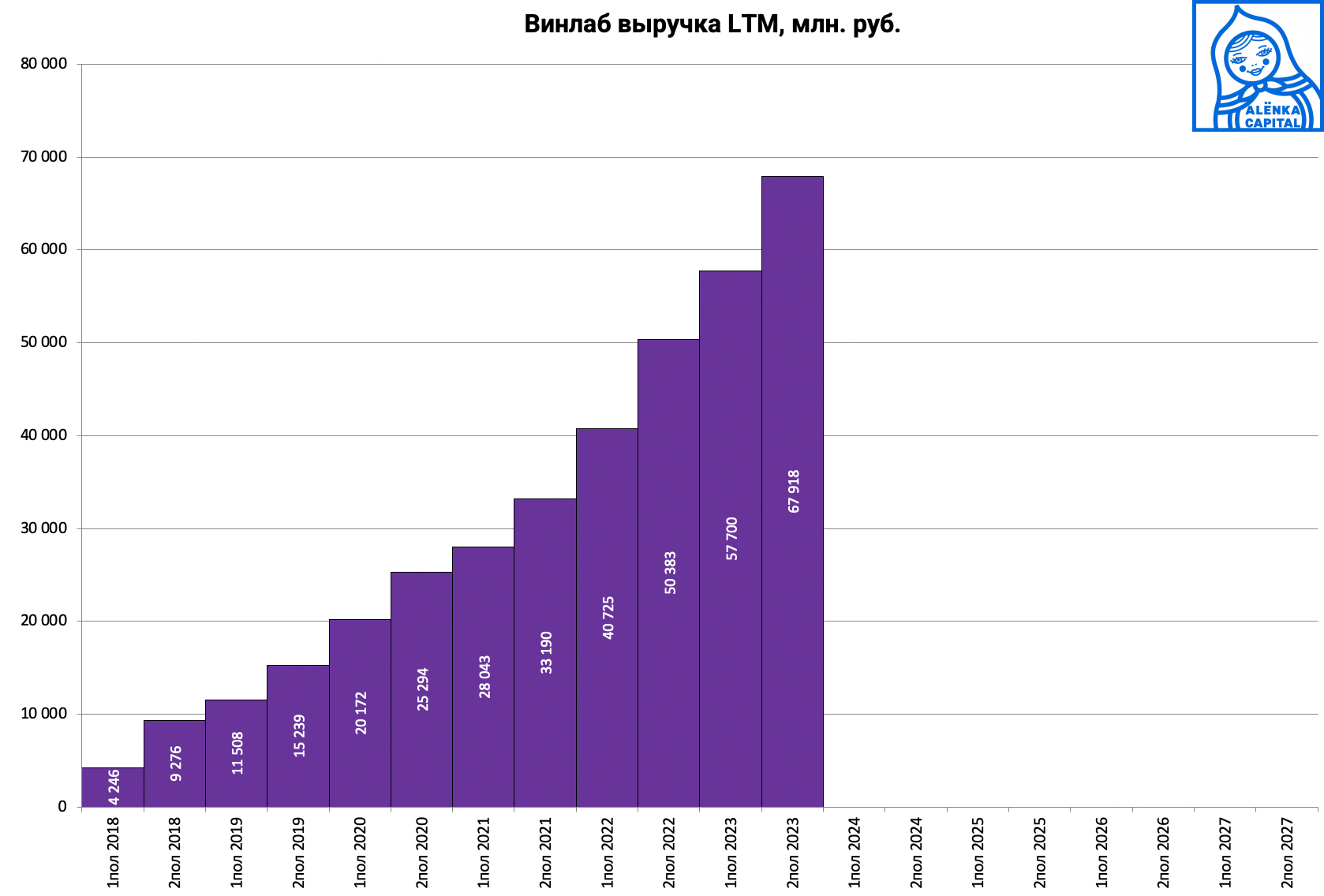

Рост «Винлаба» продолжается держим дальше.

В рамках данной стратегии целей не ставим, пока компания растет темпами в 30% - не продаем (это относится не только к Новабев, а ко всем акциям).

Это долгосрочный подход, частичный выход в деньги здесь возможен только в качестве исключений.

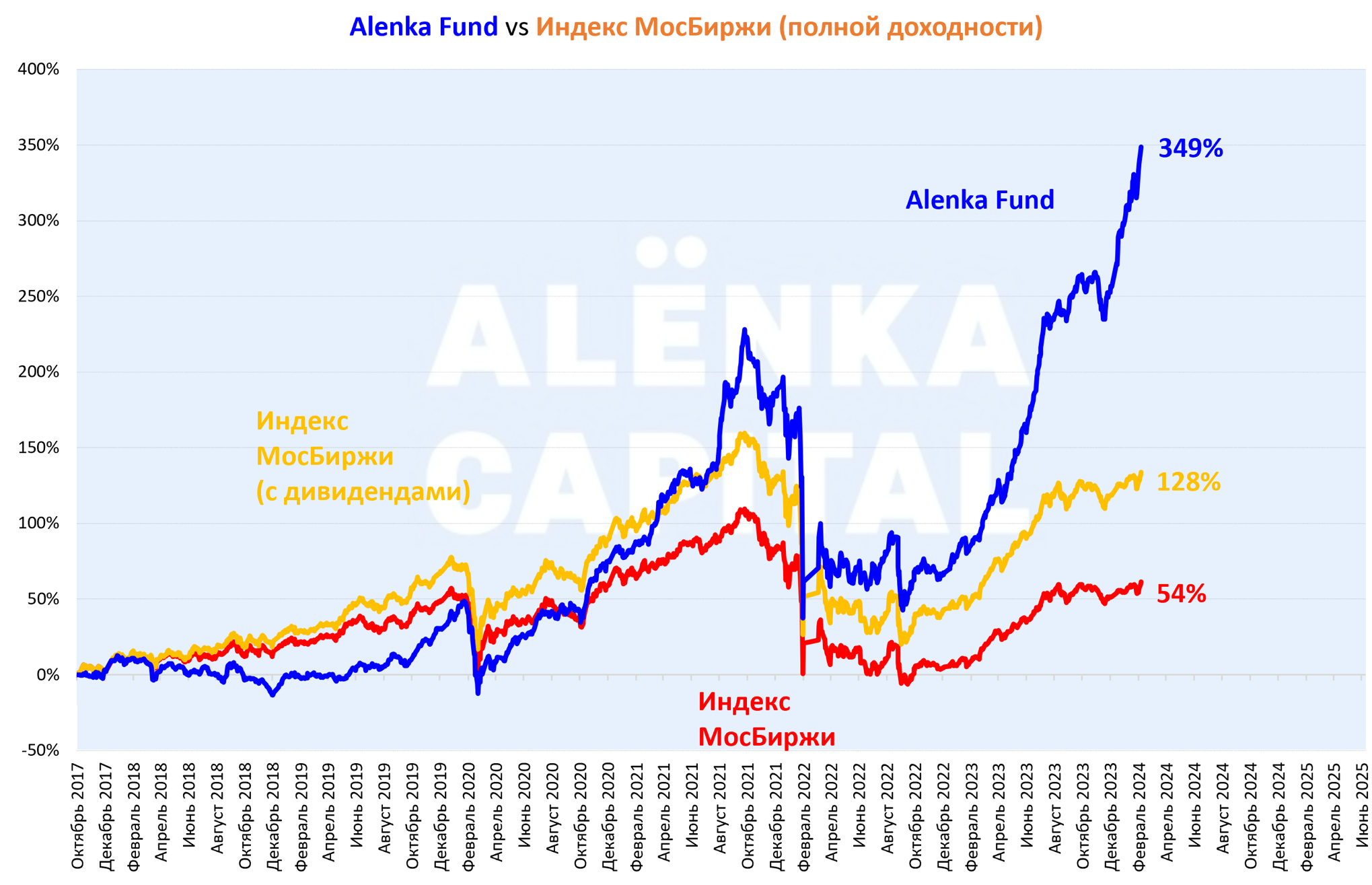

Динамика ПИФ «Аленка-Капитал» в качестве ориентира для стратегии Alenka Fund (дублирует состав ПИФа).

Подход тот же, что и на Alenka Growth, но более широкая диверсификация (ограничение в 10% на позицию по правилам ПИФа).

Делали небольшой обзор по просьбам подписчиков стратегии Alenka Fund.

Коротко, со ссылками на основные обзоры, причина приобретения группы акций роста в декабре 2023 года

https://alenka.capital/data/uploads/2024/04/02/98222/Growth-Story-5.pdf

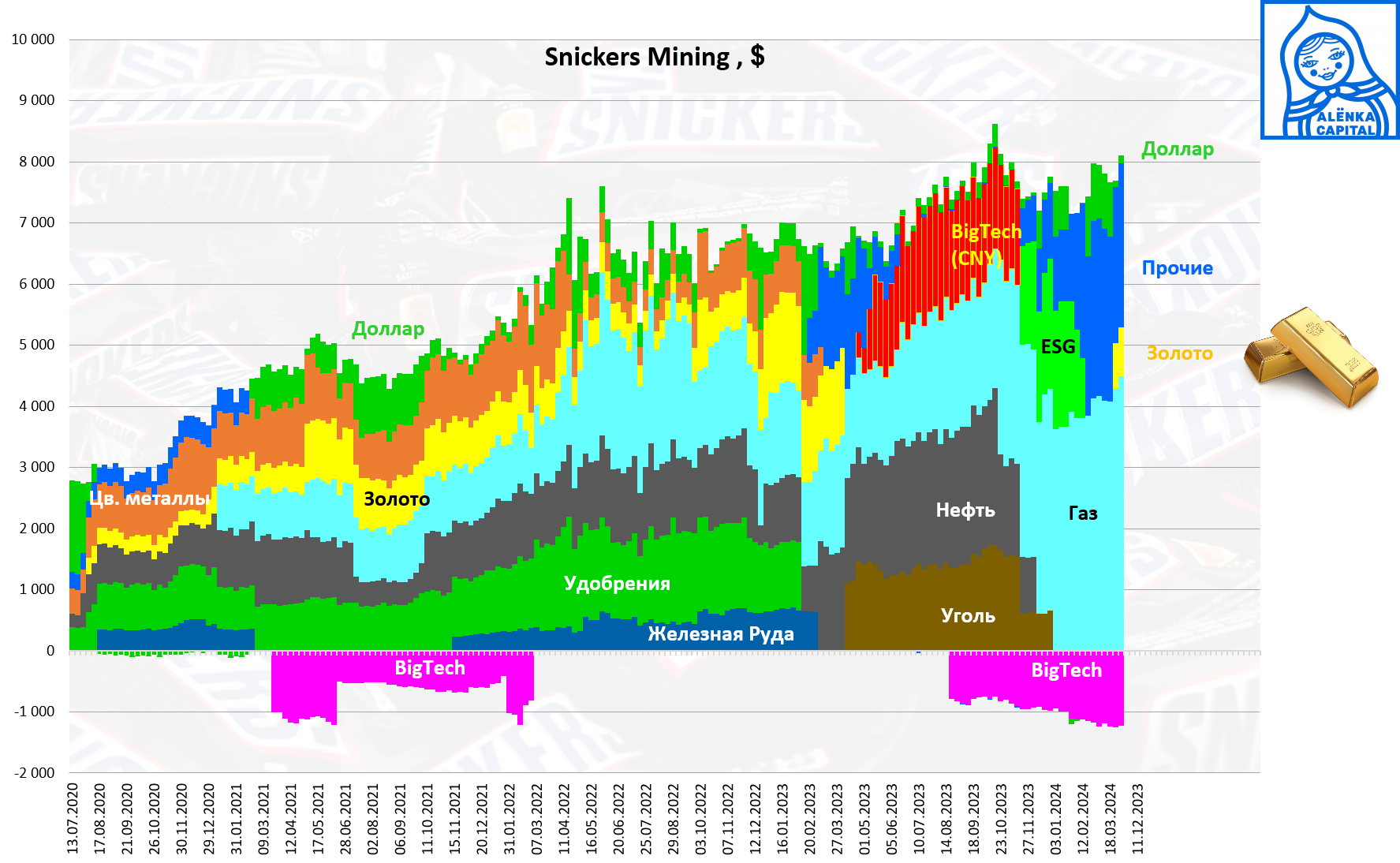

Snickers Mining

Появился золотодобытчик - Newmont.

Золото обновило исторический пик, а акции Newmont в 2 раза ниже 2021 года.

Докупали дешевый VEON под годовой отчет.

В Амстердаме зашли в гости к компании.

Хронология сделок.

Стратегическую ставку на газовиков сохраняем.

Снижение цен на газ в США не боимся. У нас долгосрочные взгляды как минимум с горизонтом 2025 года.

Шорт Netflix неудачный, но пока не сдаемся.

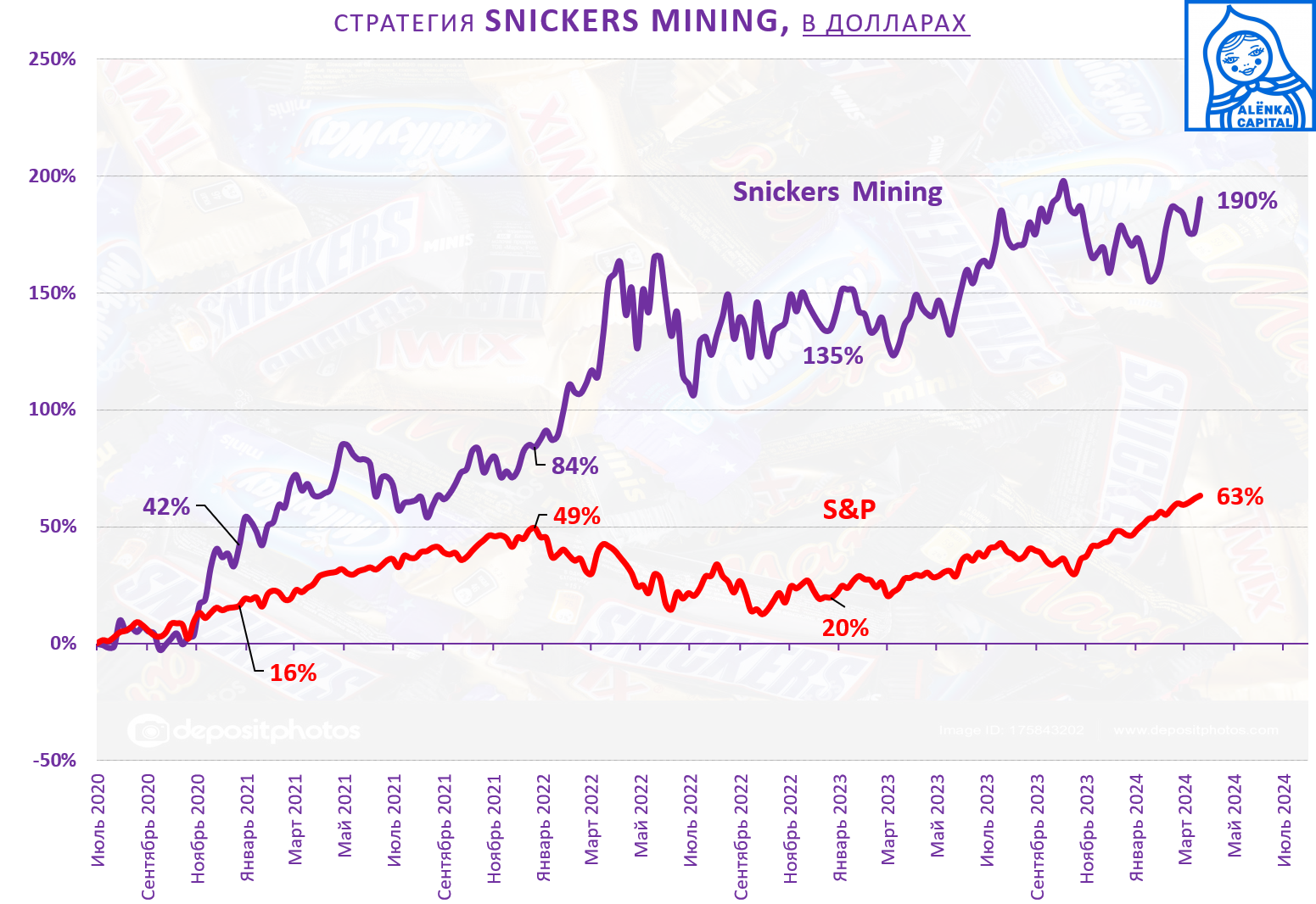

Ресурсные компании обогнали S&P с середины 2020 года в 3 раза.

Посмотрим, получится ли заработать на газовиках в рамках стратегической идеи с горизонтом 25-26 годов.

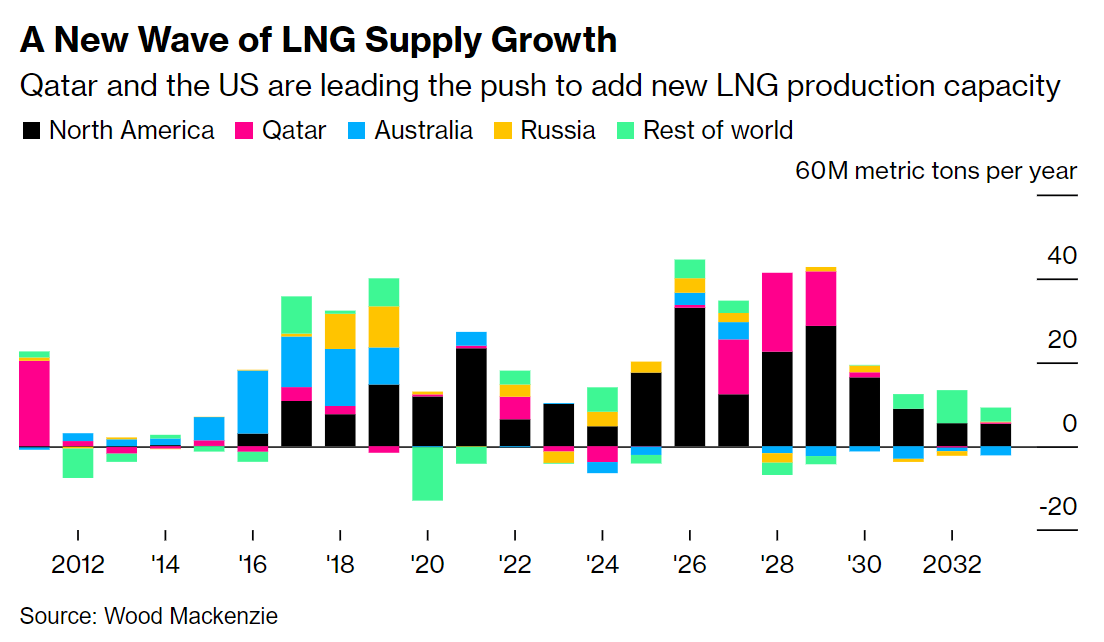

Напомним график с СПГ-лавиной

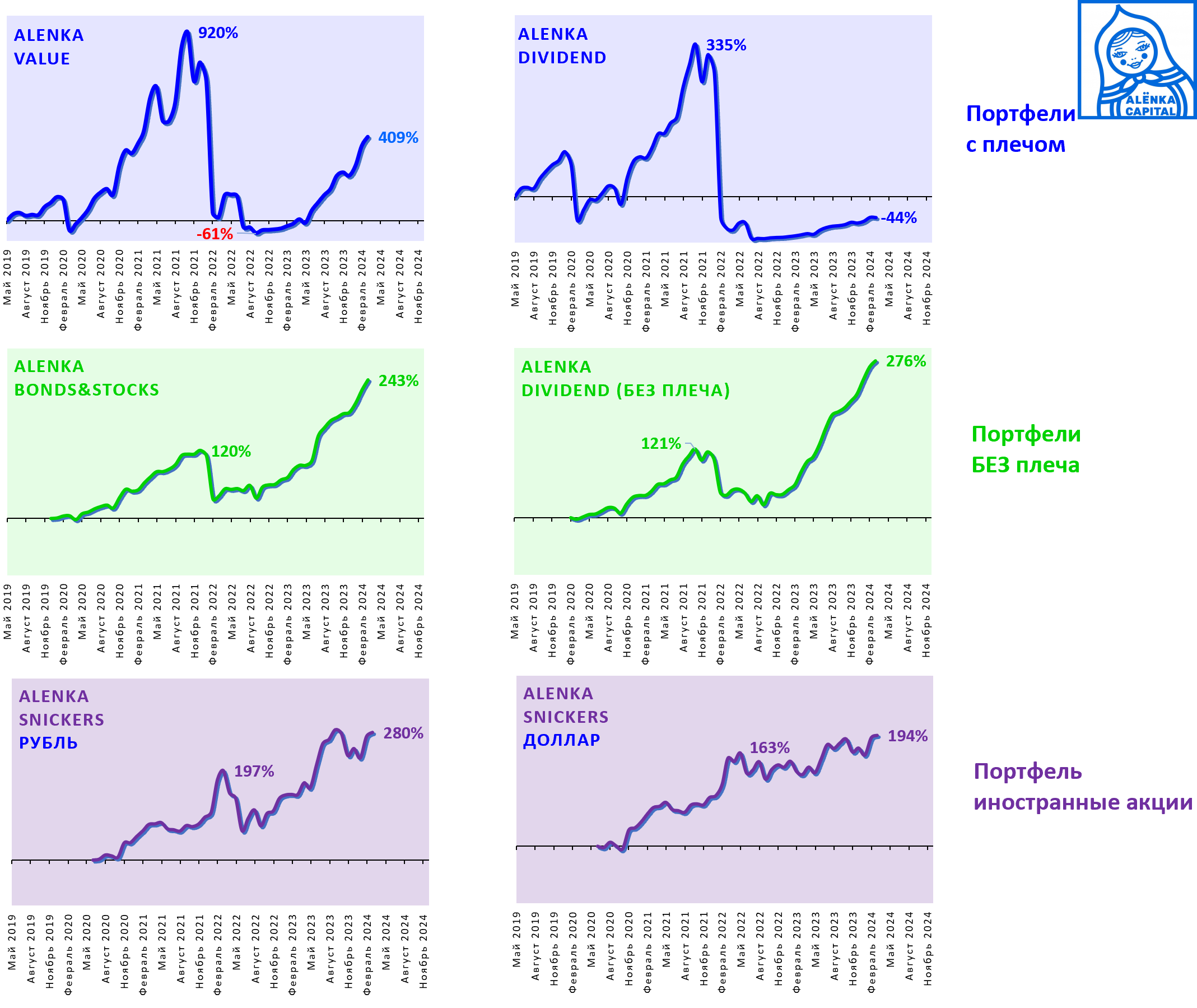

Результаты с момента запуска всех стратегий.

Всем больших успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

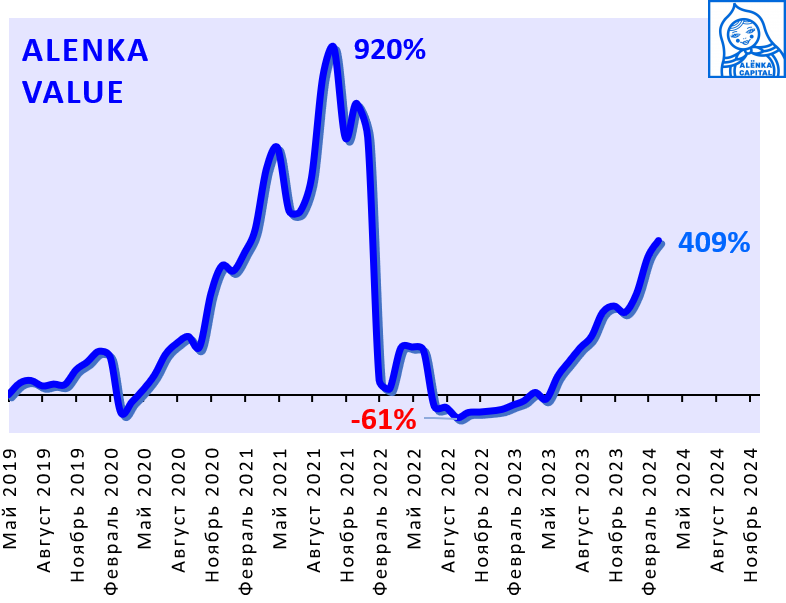

Вот падение в феврале до 0 оно понятно - это почти у все, а как после этого в августе до -61% упало?

По аналогии с самым первым графиком: Value дало +60%,

Т.е. сейчас сумма составляет в размере 160% по отношению к тому, что 100% было на начало года.

после февраля был нехилый такой отскок и много интересного, как счет за период с февраля по август-сентябрь сделал минус 61%? на чем? все же росло, не считая 2х недель в конце сентября-октябре

там лоу вообще где было - выглядит как -100

Все так и было, там еще был коммент "на выходе раньше это называлось инвестиционной сдачей"

вот память же.

Может еще под дивиденды будет немного выше.

Может ли быть снова актуален с прицелом на 25 год? Да, может, будем смотреть за курсом $

Про взгляд Элвис писал

alenka.capital "Сургутнефтегаз отчет за 4-й квартал 2023 по РСБУ. Намечается рекордный дивиденд, но что дальше?"

Совсем не продали его, видимо из-за: "Может еще под дивиденды будет немного выше"

Вот тут менеджмент из ГМК про Sibanye на 30-й минуте

youtube.com "Норникель в гостях у Market Power"

Newmont Corp., крупнейшая золотодобывающая компания, предупредила, что добыча в этом году будет меньше, чем ожидалось , в то время как производитель номер 2 Barrick Gold Corp. недавно сообщила, что добыча находится на многодесятилетнем минимуме.

Просто ждёте новой стратегии и вывод дочки на ipo?

Это 160 рублей.

Это без учета роста EBITDA.

Ожидания грубо 120 рублей - это видно из диаграммы "див.доходность - P/E", перед которой так и написано "Наши дивидендные ожидания"

Элвис,вы в двуж стратегиях уходите с х5 в приостановку?

Гайденс от компании - "2024 близкий к 2023 году в валюте", об этом на память должно быть здесь alenka.capital "Совкомфлот отчет за 4-й квартал 2023 по МСФО. Консервативное вложение с защитой в валюте."

Со слов компании санкции им под силу преодолеть (коммент от в 2023 года).

Тогда форвардная див доходность от 120 руб - 15%, но это пока очень грубо, надо смотреть на отчеты внутри года.

Большого апсайда нет (предварительно 140-150 рублей), но важно, что дивиденды валютные, это должно цениться иначе, в теории.

Какой див по МТС ожидаете?

Но это не прогноз, посмотрим, в худшем случае план Б это 32-35 - акции не упадут на этом.