Публичные стратегии Alenka Capital январь 2024.

Ежемесячный пост с итогами.

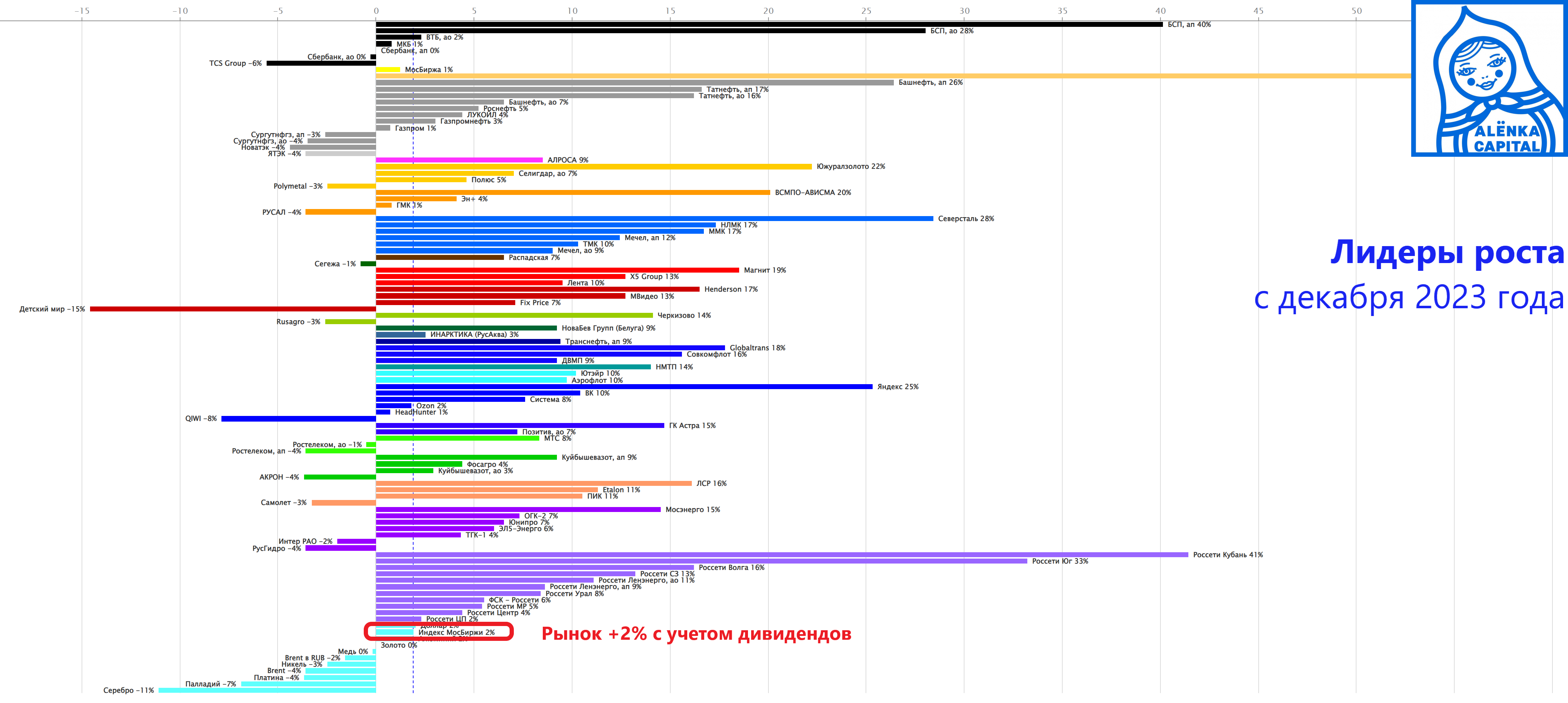

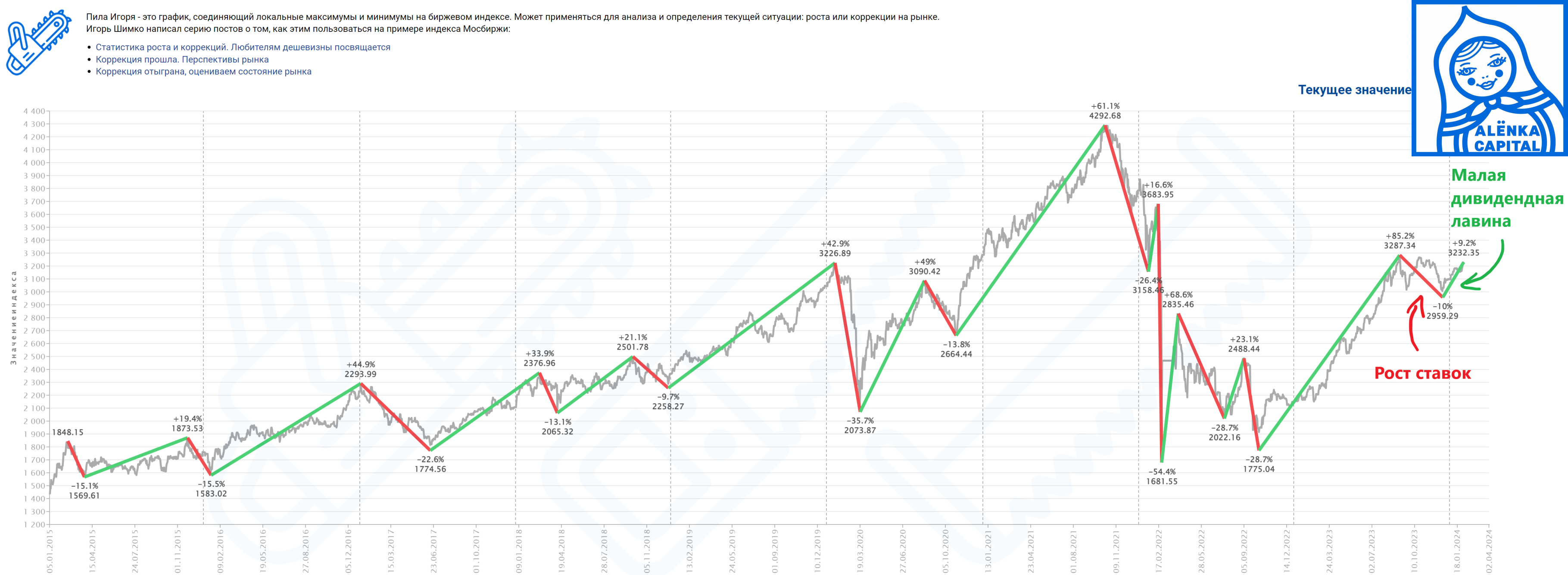

За два месяца индекс МосБиржи вырос всего на 2% (с учетом дивидендов ЛУКОЙЛа и прочих), хотя казалось бы рынок бурлил. Скучно точно не было.

Так сложилось потому что голубые фишки, составляющие в сумме 1/2 индекса, топтались на месте:

Сбербанк 0%

Газпром +1%

ЛУКОЙЛ +4%

НоваТЭК -4%

Сургутнфетегаз -3-4%

Но, кажется, если не сидеть сложа руки, то возможности заработать были? Или фишки готовятся к рывку?

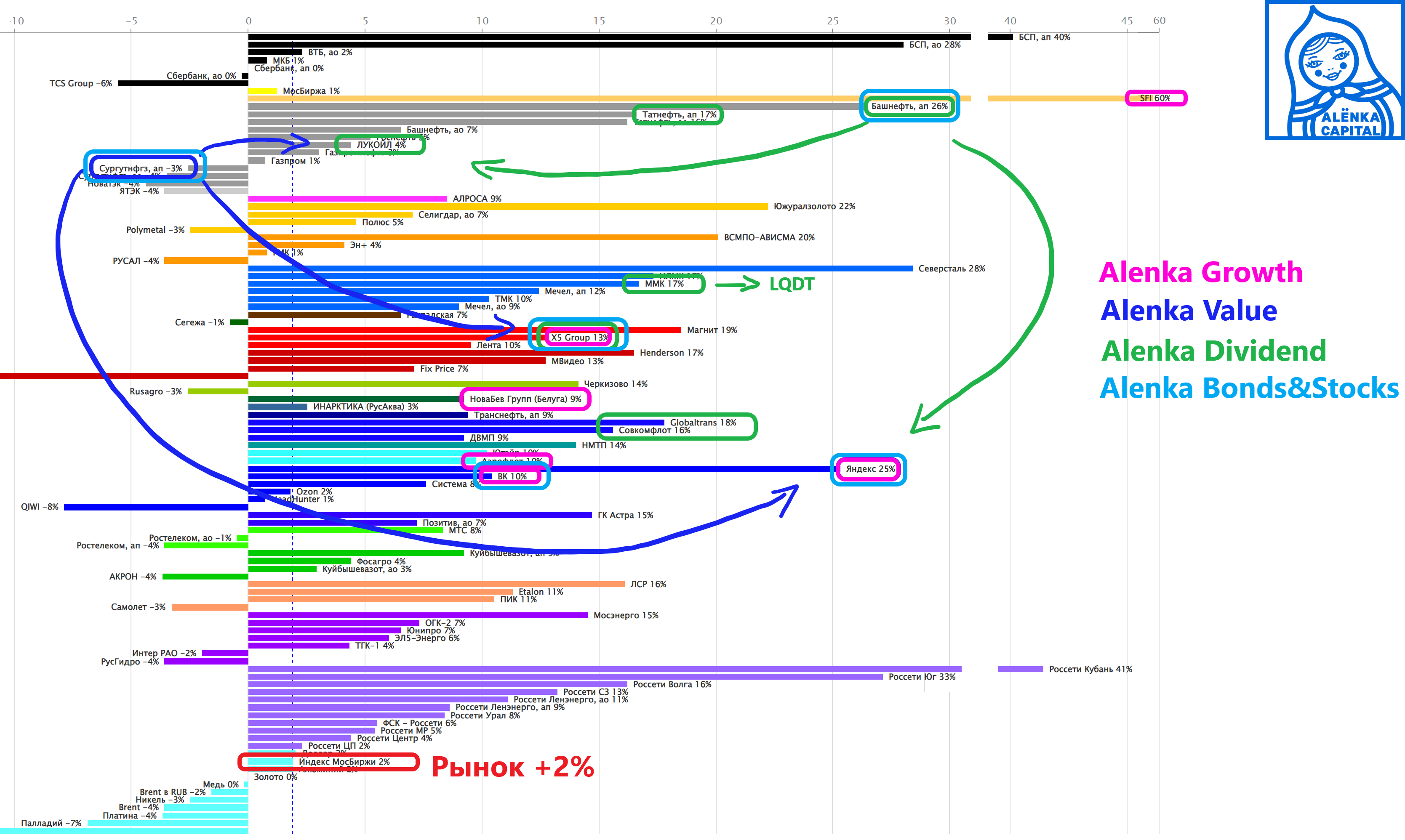

Доминирующий дивидендный подход хорошо работал даже в условиях высоких ставок + очень хорошо показали себя компании роста.

Стрелками показано, как отработанные идеи в Башнефти и отчасти в Сургутнефтегазе (временная пауза) мы перераспределяли в другие бумаги.

...а полулярного Сбербанка у нас не было, как и других тяжеловесов, кроме ЛУКОЙЛа и Татнефти.

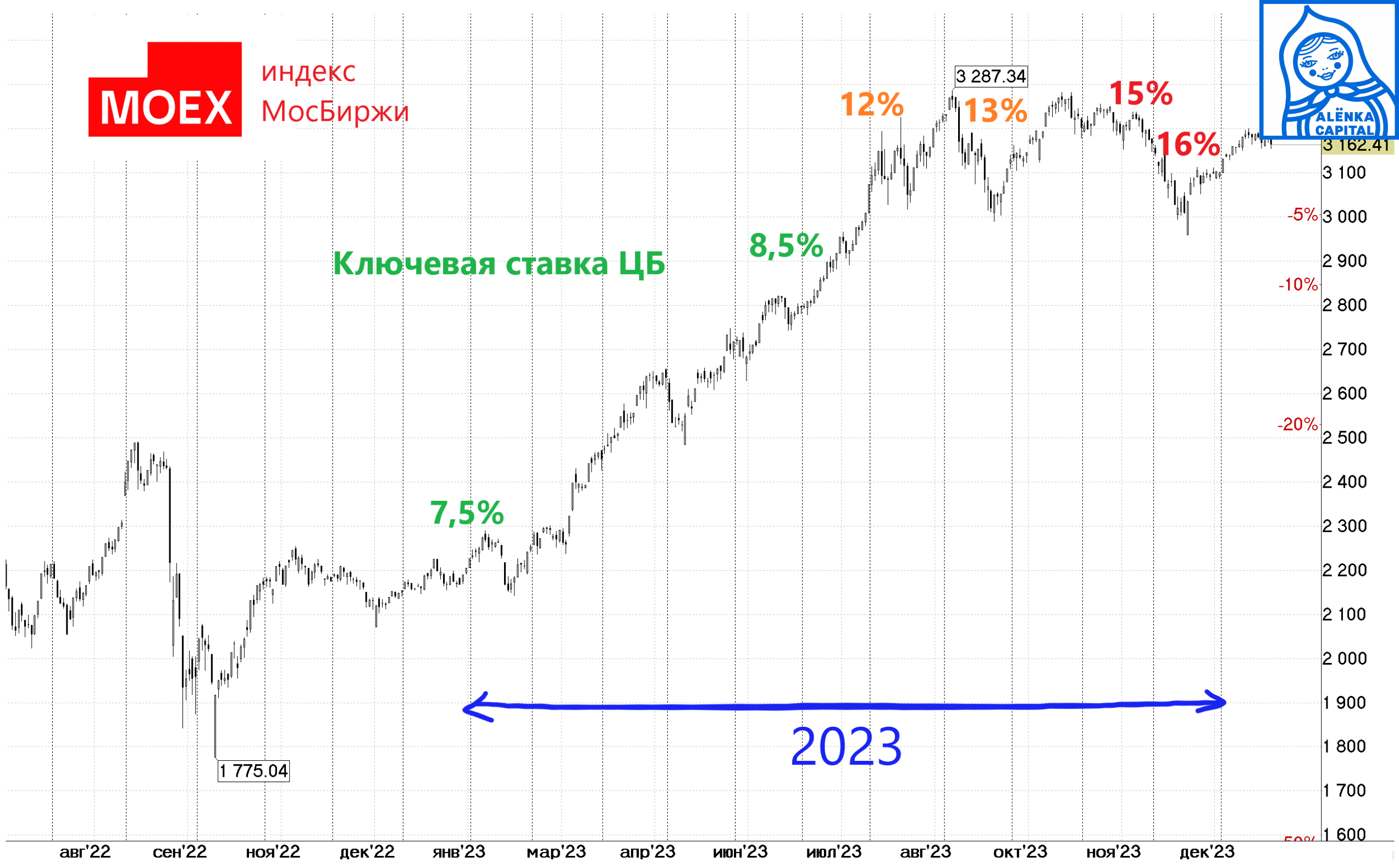

Рынок (если оценивать его через динамику индекса) не растет уже полгода, как только подул встречный ветер высоких ставок и гравитация стала как на Юпитере.

Поэтому подход "покупать все подряд", ведь рубль обесценивается, уже не сработает, нужны идеи и, видимо, придется торговать.

У нас получилось, в этих очень сложных условиях, что-то заработать.

Это был риск и может быть проще было сидеть в фондах ликвидности.

Идеи, описанные на нашем сайте в декабре и январе, помогли стратегиям.

Перед тем как перейти непосредственно к портфелям и сделкам, отметим, что умеренное снижение рынка в декабре можно было использовать для ребалансироваки портфелей, что мы и сделали:

1. Защитные фонды денежного рынка (LQDT) были заменены на акции, частично или полностью.

2. Акции, которые не подешевели, например, Магнит, заменены на привлекательные и при этом пострадавшие бумаги (Globatrans, Новабев и т.д)

3. Закрыты защитные шорты по индексу.

Все это будет видно на диаграммах, но важно пояснить, что причиной замены бумаг было не только появление новых идей, но и динамика рынка в декабре.

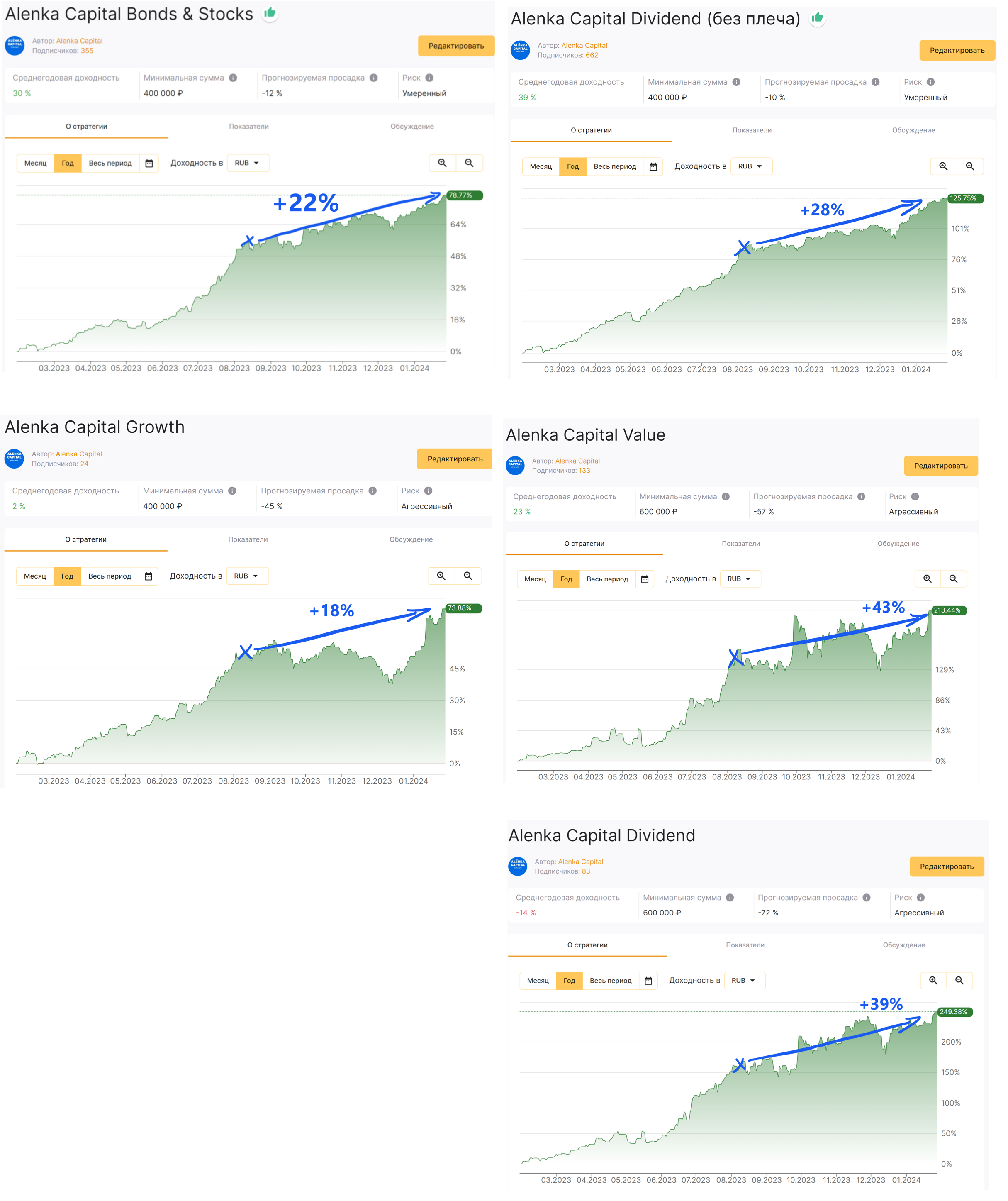

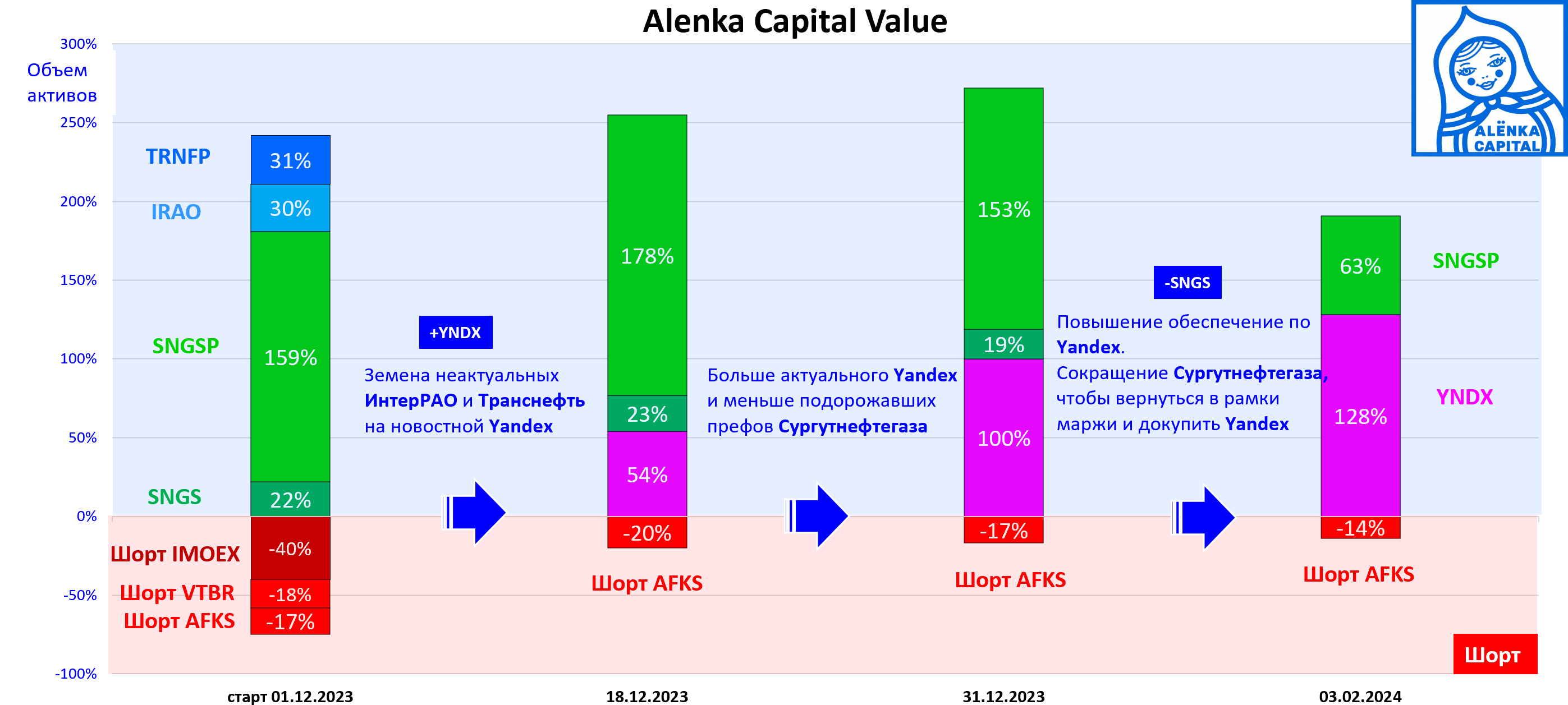

Alenka Value.

Мы посчитали, Транснефть ап и Интер-РАО были хоть и дешевы, но не актуальны (можно было ждать сплит акций в Транснефти, но апсайд небольшой), поэтому, когда рынок присел в декабре, то смена акцентов на упавший Yandex напрашивалась.

Акцентированная ставка на Yandex дала примерно +50% по счету за полтора месяца, за что ему спасибо! Впрочем основная интрига с реорганизацией впереди.

На этой стратегии мы используем плечо (см диаграмму), но плечо через префы Сургутнефтегаза - это не тоже самое, что купить любую другую бумагу из индекса, на наш взгляд конечно же.

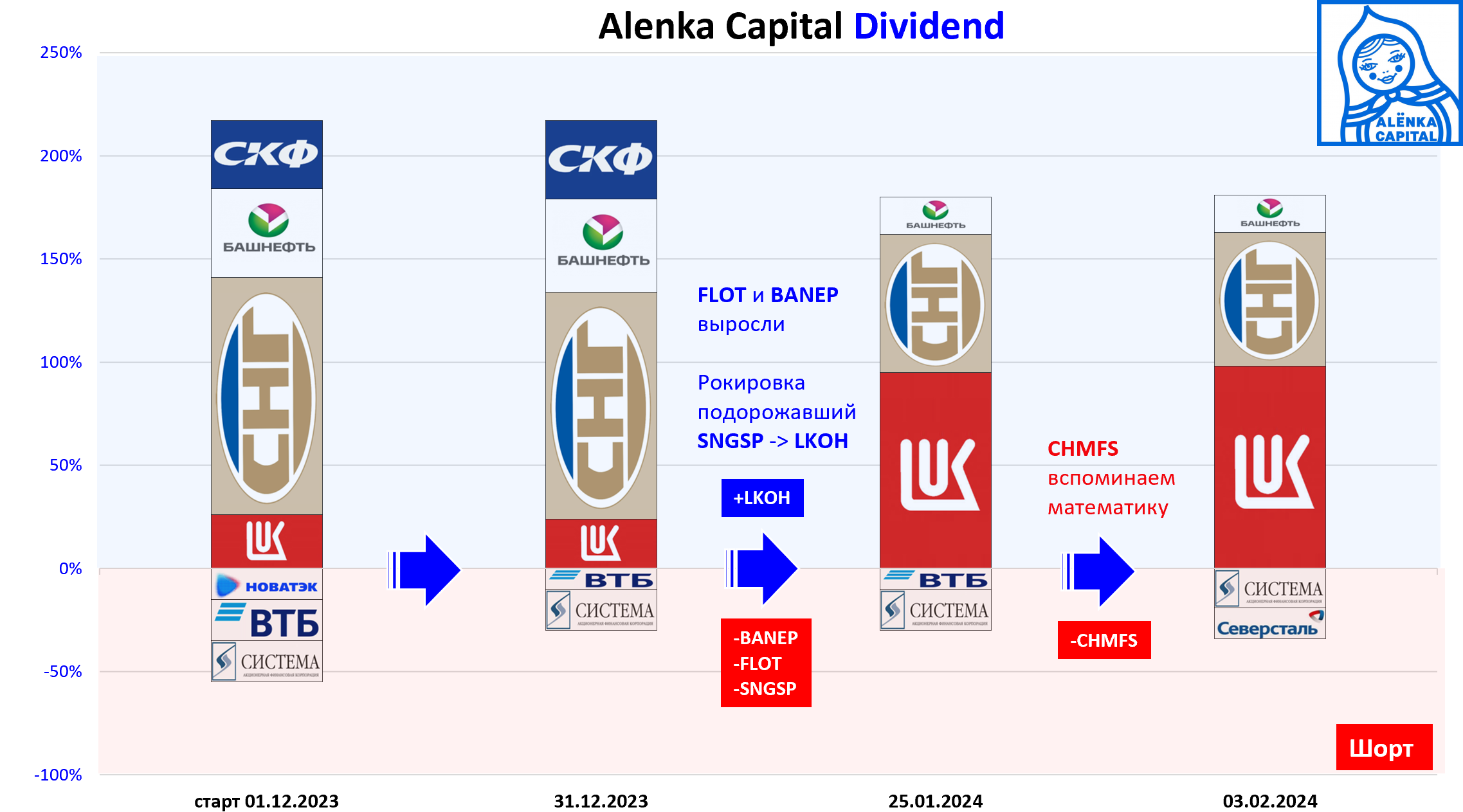

Alenka Dividend.

С публикацией отчета Сургутнефтегаза в конце 2023 года, новостной поток временно иссякает. Мы еще ждали, что рынок может отреагировать на ясность по курсу $ на конец года, но в начале 2024 года ничего не произошло.

Так как актуальность Сургутнефтегаза временно снижается (пока до марта), сместили акцент на ЛУКОЙЛ, где могут быть новости по выкупу акций у нерезидентов + мощный годовой отчет в марте и дивидендный фактор.

На этой стратегии мы действуем более смело, чтобы увеличить потенциальную доходность в случае успеха.

Башнефть ап уже нет сил держать.

Как вам такое визуальное оформление диаграмм? Лучше цвета или логотипы?

В пятницу добавили на открытии шорт Северстали в качестве противовеса.

Других металлургов не трогаем, лонги в ММК закрыты.

Про Башнефть в конце ноября мы писали, что дивиденд 300 рублей за 2023 год возможен.

Далее, в начале 2024 года были раскрыты данные по демпферу за 4-й квартал.

Было очевидно, что нефтеперерботка во 2-м полугодии заработает очень много.

В январе привилегированные акции Башнефти заслуженно подорожали, и мы их уже или сократили, или полностью заменили (в частности на стратегии Bonds&Stocks).

Могут конечно же начаться ежегодные разговоры про выплату более 25% прибыли и на этом акции погонят выше.

Alenka Dividend (без плеча).

Вопреки нашим ожиданиям долговой рынок просто взял и не отреагировал на рост ставки, хотя у инвестора есть и альтернативы в виде фондов денежного рынка и новые выпуски выходят на рынок по высоким ставкам. Это какая-то аномалия!

Дивидендный подход по-прежнему работает, несмотря на ключевую ставку в 16%.

Во-первых, пока еще есть бумаги, где форвардная дивидендная доходность выше ключевой ставки.

Во-вторых, рынок закладывает снижение ставок во второй половине года и тут можно ориентироваться на бенчмарк в ОФЗ 10Y с текущей доходность в 12%.

Если дивидендная доходность выше бенчмарка, то как показывает практика, рынку это все еще интересно, особенно если есть премия.

.png)

Комментарии по сделкам в декабре и январе:

В декабре у нас был LQDT, и после снижения рынка в середине месяца мы заменили его на подешевевшие акции.

ММК вчера был продан, дивидендная доходность исходя из 100% FCF около 10% - это мало. Но мы ожидали, что акции будут разогреваться перед отчетом Северстали и рекомендаций по дивидендам, и это сработало.

Rusagro бодро отчитался на прошлой неделе - кандидат в дивидендный портфель.

Alenka Growth.

На наш взгляд это наиболее актуальная стратегия сегодня.

SFI оказался технически недоступен для автоследования, купился не у всех и его пришлось продать.

Усилили Yandex после появления МКАО.

Рынку новости не понравились, а мы, наоборот, посчитали это прорывным событием.

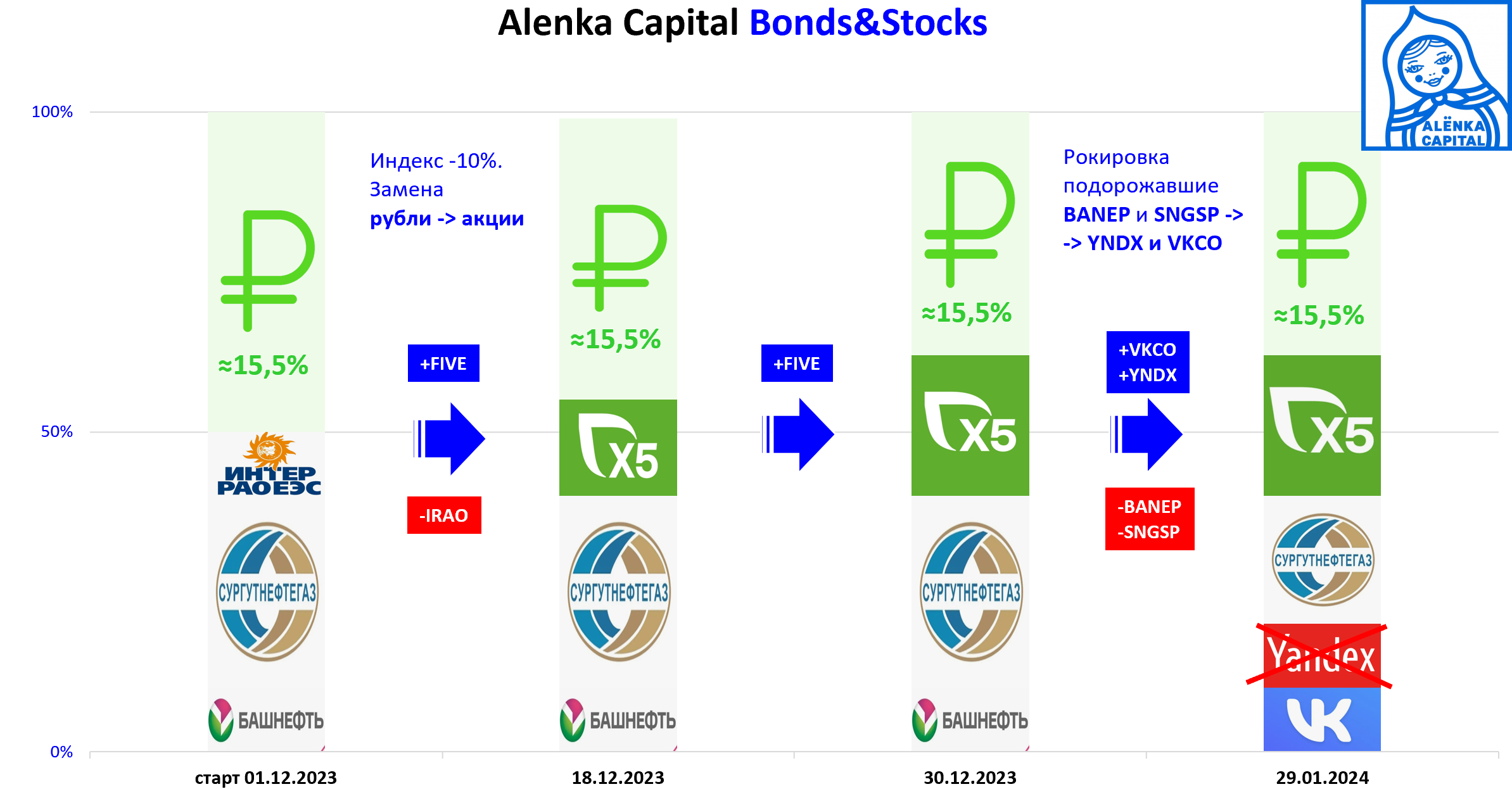

Alenka Bonds&Stocks

Консервативная стратегия с облигациями в качестве защитного буфера и ресурса для покупки акций.

В декабре у нас был LQDT, и после снижения рынка в середине месяца мы заменили его на акции по прекрасным ценам, в частности Х5 Group торговалась по 1850-1950 рублей, что с учетом налогов и комиссий дешевле чем сейчас в евроклире.

Подорожавшие префы Башнефти заменяли на Yandex после новостей по МКАО, и акции уже проданы и заменены на более подходящий по смыслу и риск-профилю ЛУКОЙЛ.

Пост про Х5 Group - чемпиона в продуктовом ритейле.

Нам все нравится, поэтому позиция в портфеле остается.

Alenka Snickers Mining.

Формирование газового ядра.

Шорт Netflix неудачный, но пока не сдаемся.

Докупаем дешевый VEON под годовой отчет.

Лонг Petrobras год продержали и в декабре дораспродали.

Пост про Sibanye-Stillwater после чего добавили акции в портфель.

Пост, после которого увеличили долю в Chesapeake Energy

Всем больших успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

на телефоне сильно рябит.

фокус на ебитду в 2024