Публичные стратегии Alenka Capital февраль 2024. Yandex помог!

Ежемесячные комментарии по нашим публичным стратегиям.

Alenka Value.

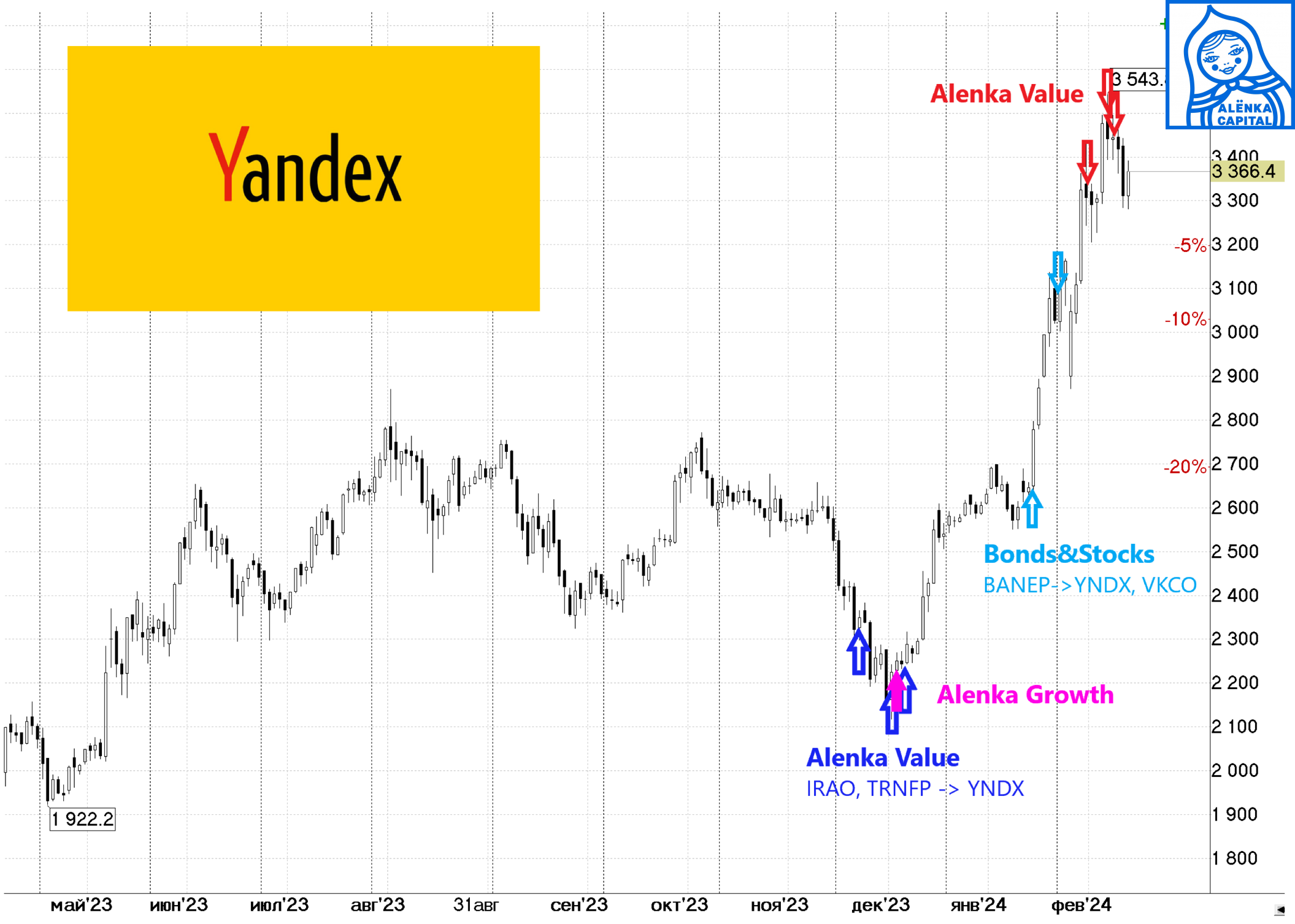

В феврале мы попрощались с Yandex на большинстве стратегий и на Value в том числе (кроме стратегии Growth, где это профильная инвестиция, но доля все равно была сокращена).

Почему?

Во-первых, конкретно на Value акции были куплены на плечо, которое сегодня стоит особенно дорого, и если закладывать долгосрочные горизонты, то надо несколько раз подумать окупает ли возможный апсайд все риски и издержки плеча.

Во-вторых, реорганизация анонсирована, Yandex превратится в Яндекс, что и требовалось, акции выросли. Далее все технические процессы займут как минимум первую половину 2024 года, в это время плечо будет понемногу кусать наш счет.

В-третьих, навес после "переезда" здесь возможен.

В-четвретых, нам бы все равно пришлось будет продавать акции, ведь автоматической конвертации не будет, а у нас автоследование.

Yandex очень помог Alenka Value на старте 2024 года.

Главное, шансы на фантастический камбэк теперь становятся еще более реальными. Мы в это верим.

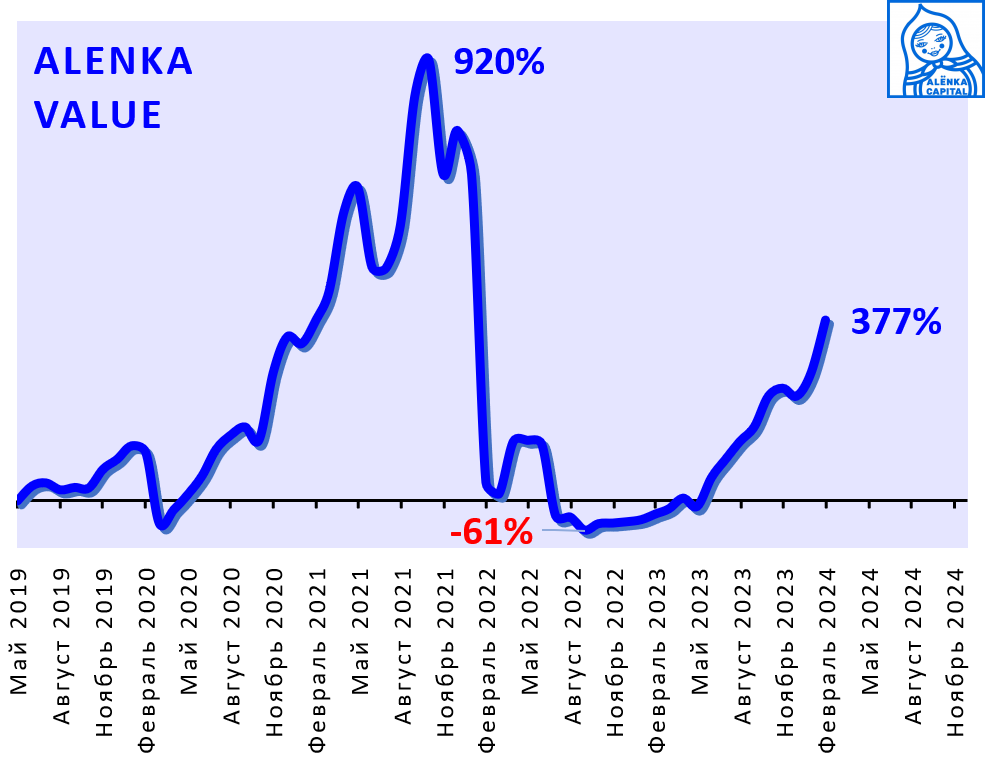

Провал 2022 года не скрываем, пускай это будет напоминанием каждому, кто использует заемный капитал, что у потенциальных плечевых сверхдоходов есть и обратная сторона медали.

Замена Yandex нашлась быстро.

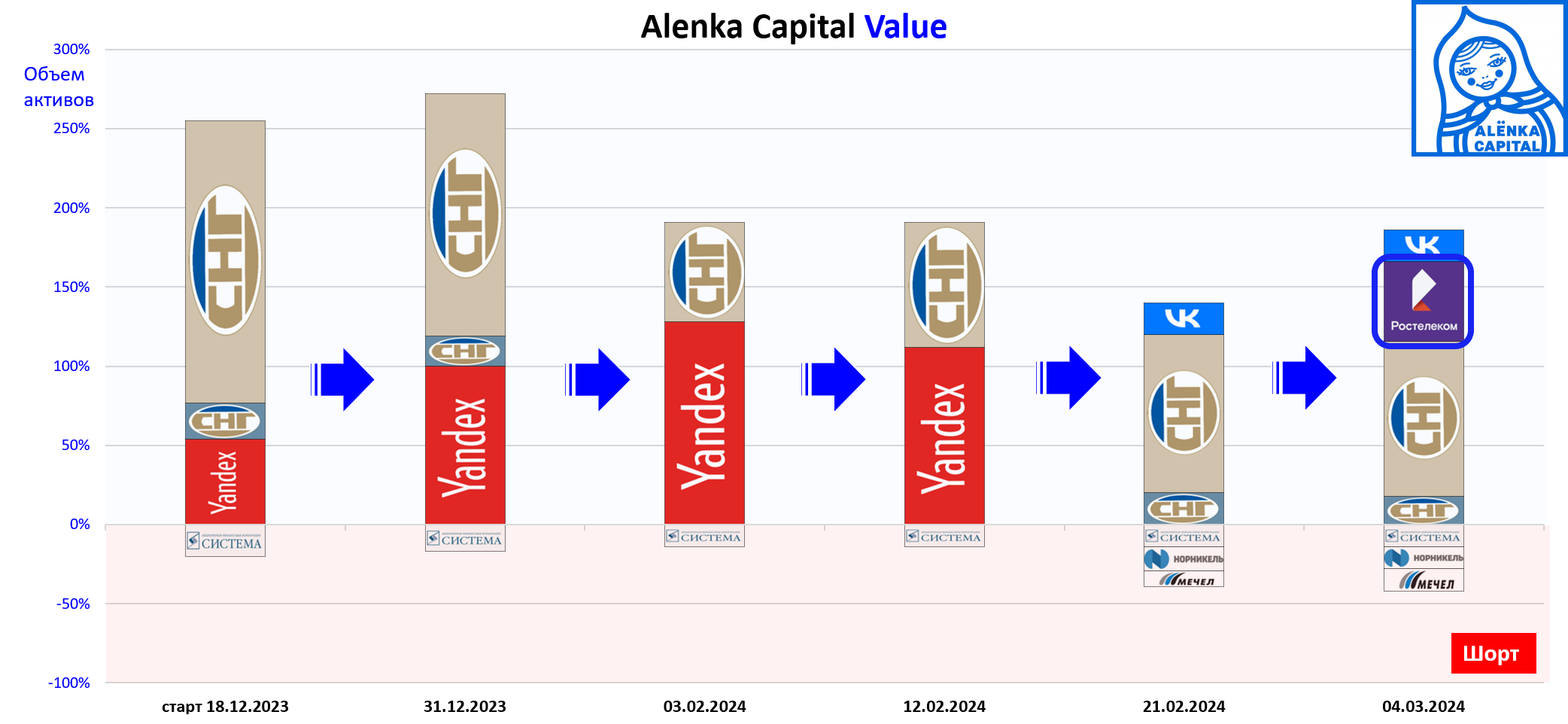

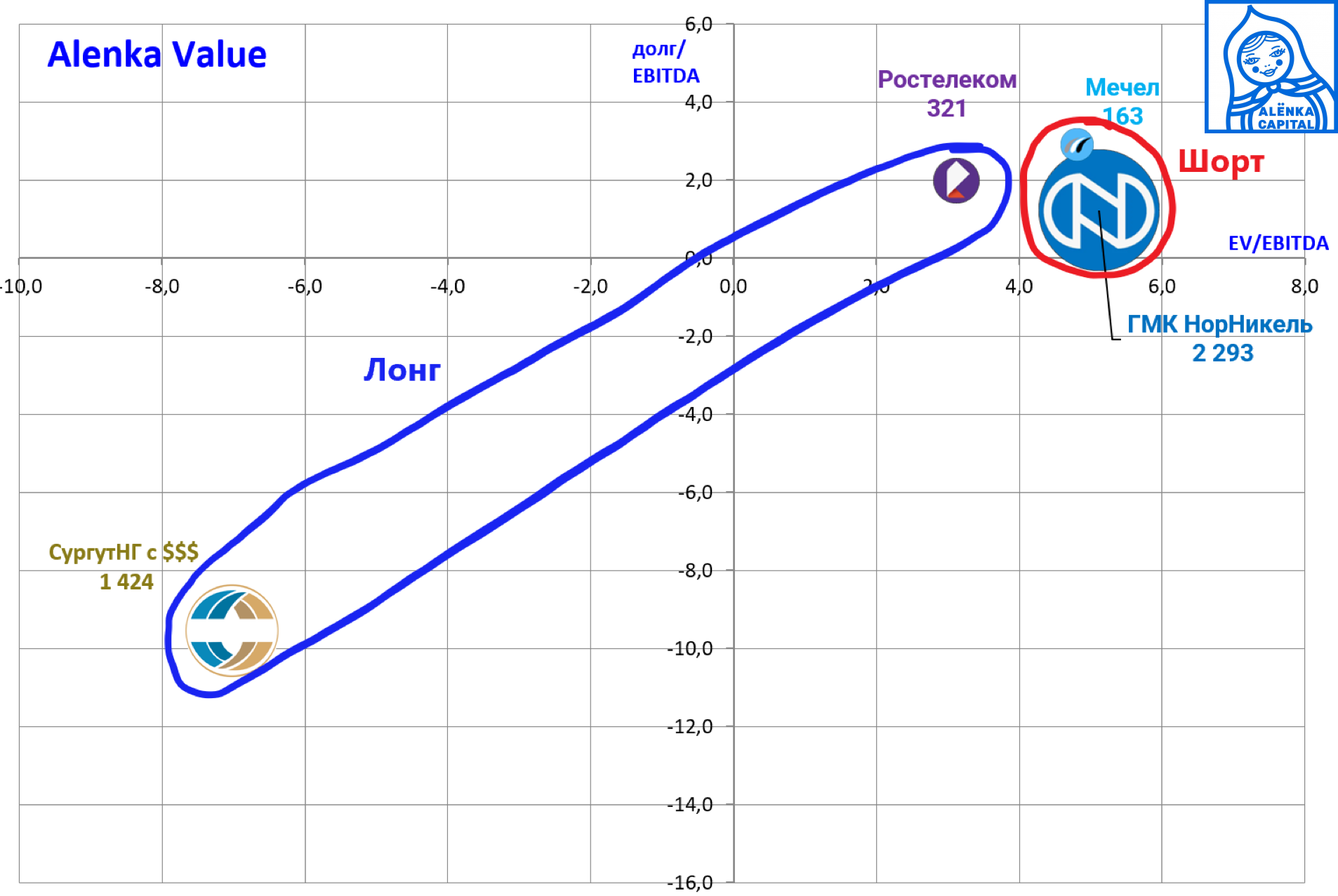

(мы видели обратную связь на тему оформления диаграмм, мнения разделились примерно поровну. В итоге сохранили логотипы, потому что иначе нужны подписи, а когда история больше двух месяцев, то они уже мешают. Эмитенты разделили границами как вы просили)

Про недооценку Ростелекома неоднократно писали ранее, но долгое время не было катализаторов к ее раскрытию.

Теперь потенциальные драйверы лежат на столе - в планах IPO сразу двух дочек во второй половине 2024 года, да еще каких, в секторе любимого всеми IT.

Про апсайд можно почитать здесь.

Смущает только рост CAPEX.

Плюс, как видно из диаграммы выше, у нас есть небольшие защитные шорты в дорогих (на наш взгляд) Мечеле, ГМК НорНикель и АФК Системе.

Общая концепция на диаграмме ниже - это покупка компаний с низкими мультипликаторами против шорта в дорогих эмитентах.

Оценка через EV/EBITDA и долг/EBITDA - это просто пример, надо смотреть и на FCF, ROE, P/Bv, форвардные мультипликаторы и сравнивать с сектором.

В любом случае, доля шортов небольшая и нужна лишь для баланса.

Ссылки на посты про акции из портфеля:

Переносим теорию на практику.

Ростелеком: Бизнесы растут, но растет и CAPEX и Ростелеком vs МТС и РОСТЕЛЕКОМ ПЛАНИРУЕТ ВО ВТОРОЙ ПОЛОВИНЕ 2024Г IPO СВОЕЙ "ДОЧКИ", ТАКОЙ ОПЫТ БУДЕТ НЕ ЕДИНСТВЕННЫМ

Сургутнефтегаз: Сургутнефтегаз и предполагаемая переоценка кубышки в 2023

ВК: ВК может купить долю в Ozon? и Skillbox (актив ВК) вернулся к идее провести IPO

Мечел: Мечел vs ММК. Взвесим оценку

ГМК НорНикель: Себестоимость разрушает маржу и Вырисовываются контуры новой дивидендной политики, и они не предвещают щедрые дивиденды за 2024 год.

АФК Система: Обслуживание триллионного долга дорожает. и АФК "Система" стоимость составных частей январь 2024. Вышел на биржу БЭСК, растут надежды на IPO дочек и правильная оценка МТС

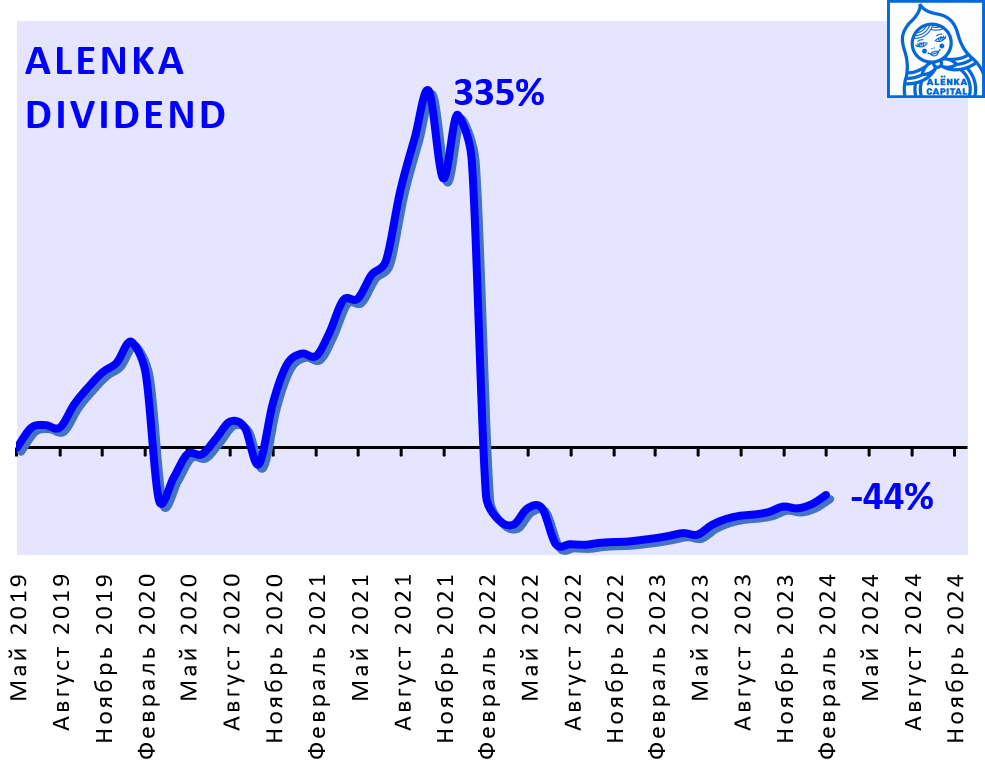

Alenka Dividend (без плеча).

Стратегия с умеренным риск-профилем и по определению, и согласно описанию всегда на 100% в акциях (исключения все-таки иногда допускаем).

Задача, которая стоит перед стратегией - это превзойти рынок (обогнать его на росте и быть более устойчивым на снижении). Не стоит ожидать, что такой подход позволит расти в моменты отката рынка.

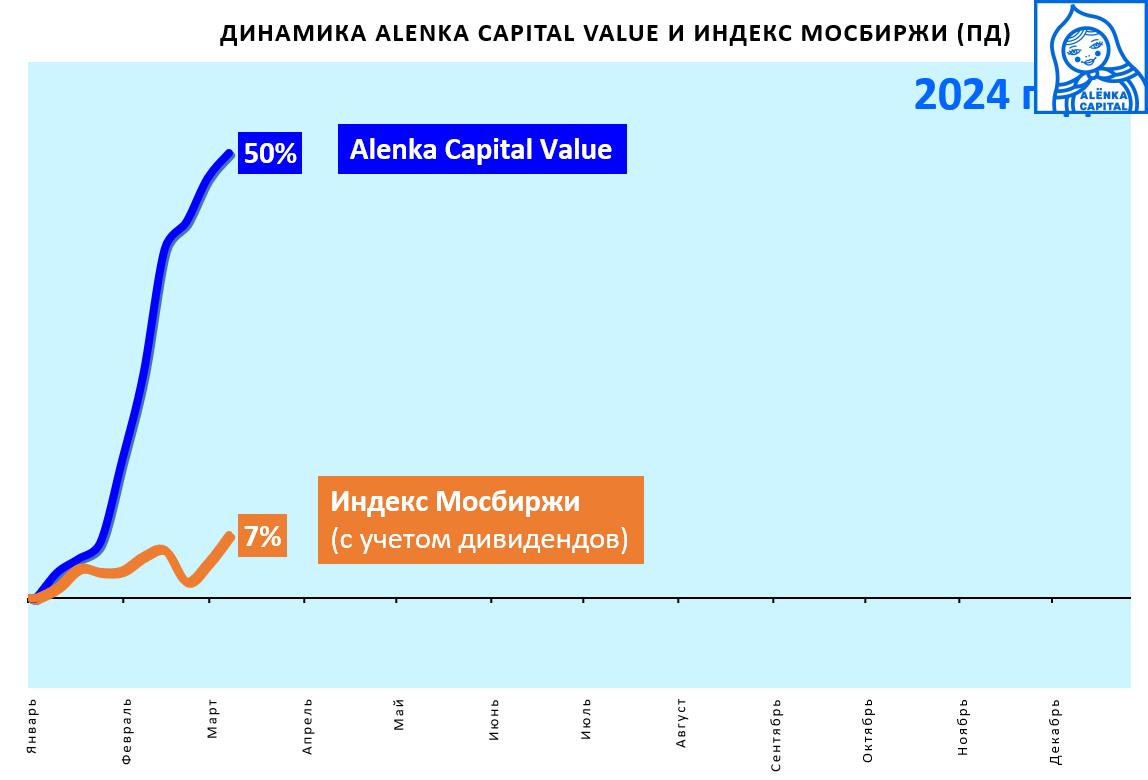

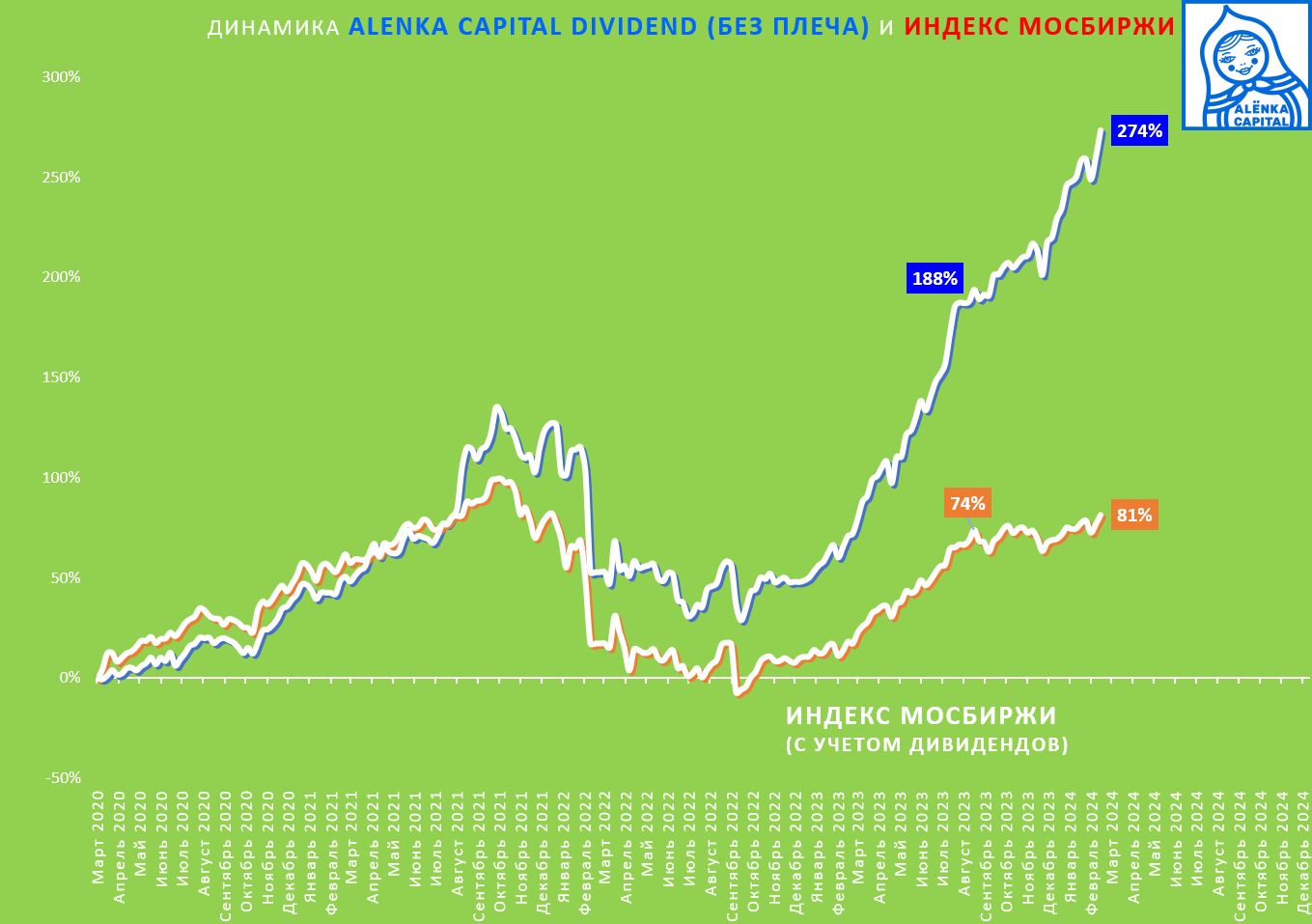

Как показала практика, дивидендный портфель опередил рынок даже в период высоких ставок начиная с августа 2023 года.

Наши ожидания были скромнее. Однако каждый раз находились интересные истории с форвардной дивидендной доходностью даже более 16%, которые были еще не замечены рынком - это помогло.

Среди таких бумаг можно выделить: Башнефть, ЛУКОЙЛ, Х5, ЛСР, Новабев, Магнит и т.д. Все они дали отличный результат, пока рынок протоптался на месте.

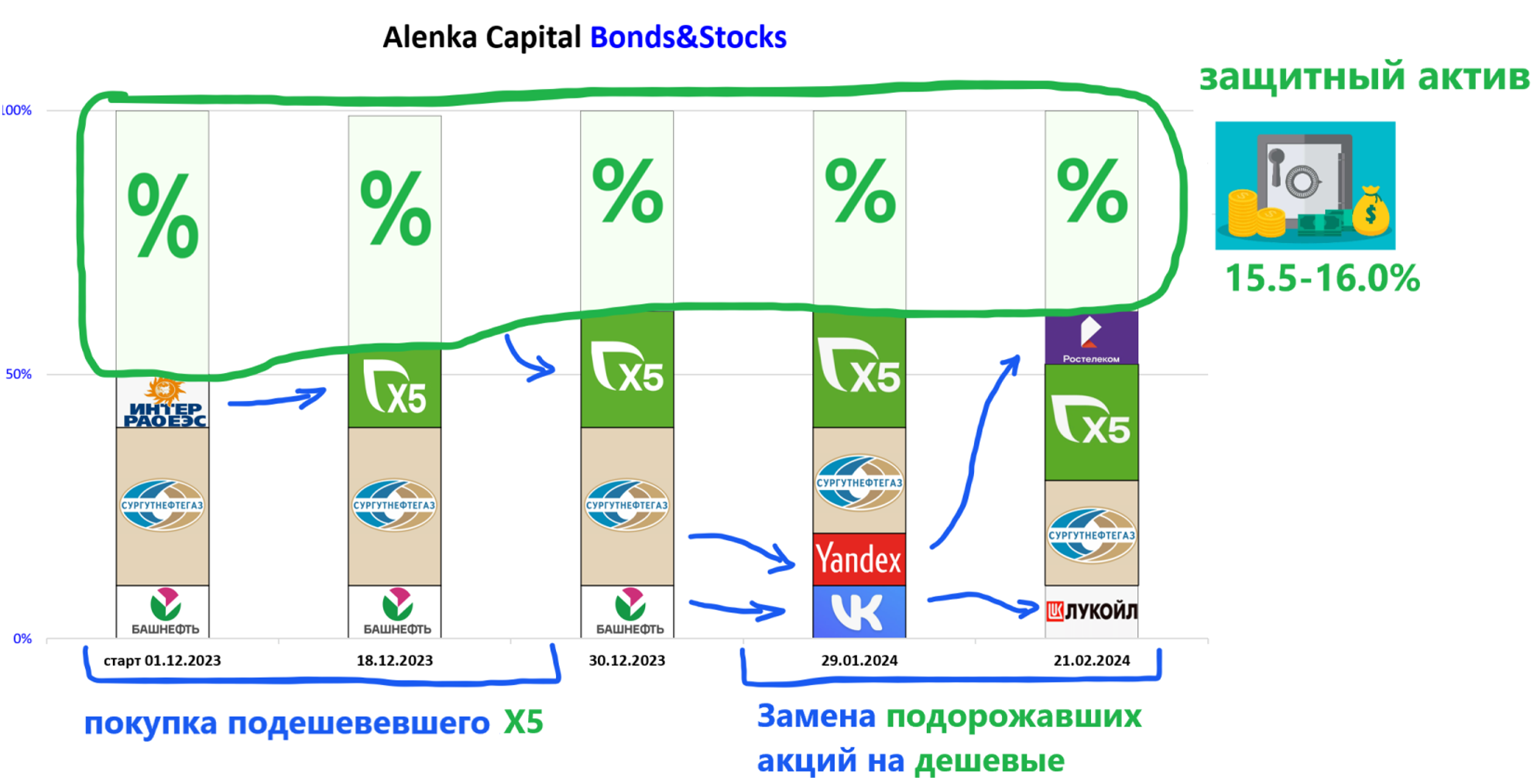

Приводим данные, как видоизменялся состав портфеля с середины декабря 2023 года, чтобы в том числе лучше пояснить логику для вас.

В качестве исключения мы уже формировали ранее небольшую долю в защитных фондах денежного рынка, можем к этому вернуться по итогам сезона отчетностей. Не расслабляемся и помним про высокие ставки.

Про логику сделок:

ММК продавали, когда акции выросли и впитали дивидендные новости Северстали, больше там ничего интересного с точки зрения дивидендного подхода уже не было, как и в Северстали. Как это всегда бывает, покупать нужно было на ожиданиях.

Башнефть, как вы все хорошо знаете, сильно подорожала перед отчетом также на дивидендных ожиданиях. Здесь также все самое интересное уже произошло до фактических новостей, поэтому акции заменены.

ЛСР сначала продали в декабре, так как дивидендная доходность уже была не интересной после роста акций, но затем появились свежие цифры по СЧА, и акции вернулись в состав портфеля, обсуждали ЛСР здесь https://alenka.capital/post/lsr_scha_97400/.

Сохранение высоких ставок на более длительном, чем изначально предполагал ЦБ и рынок, горизонте – это плохо для дивидендных акций.

Поэтому в очередной раз отметим, что наши ожидания от дивидендного подхода в 2024 году все-таки умеренные.

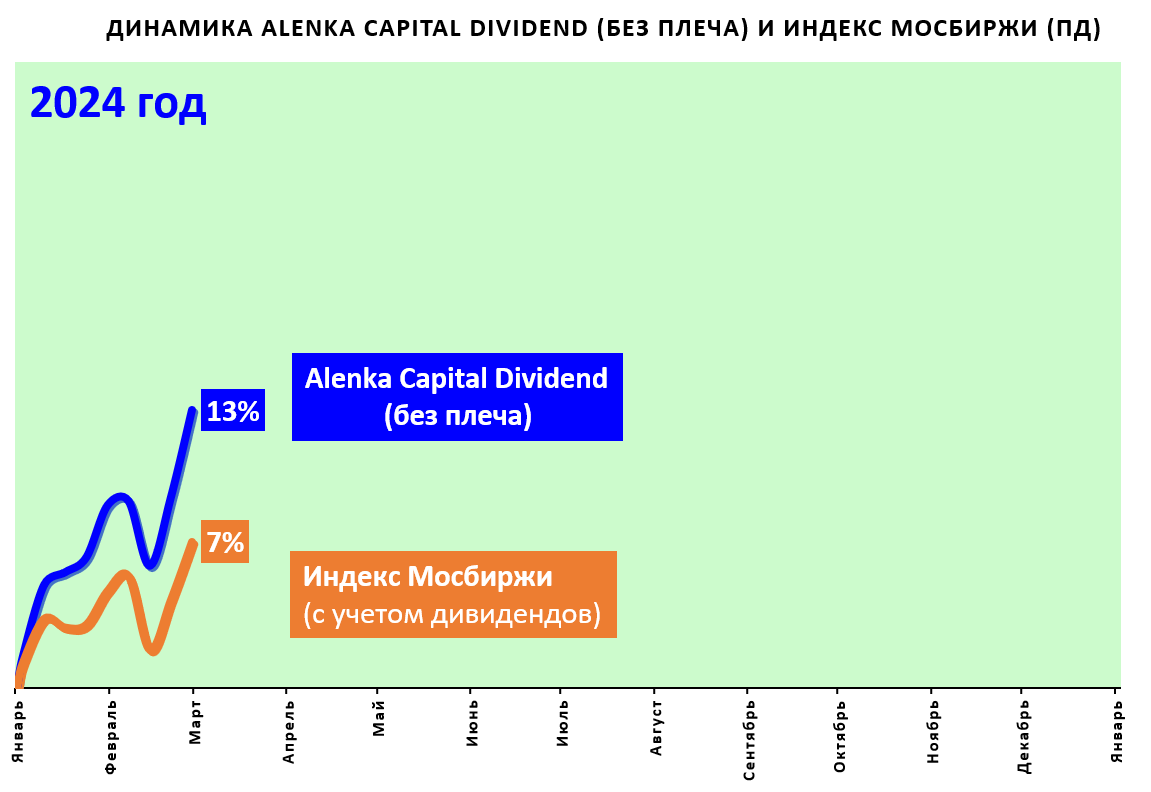

Пускай и начало года было бодрым, но это не должно расслаблять и никаких иллюзий.

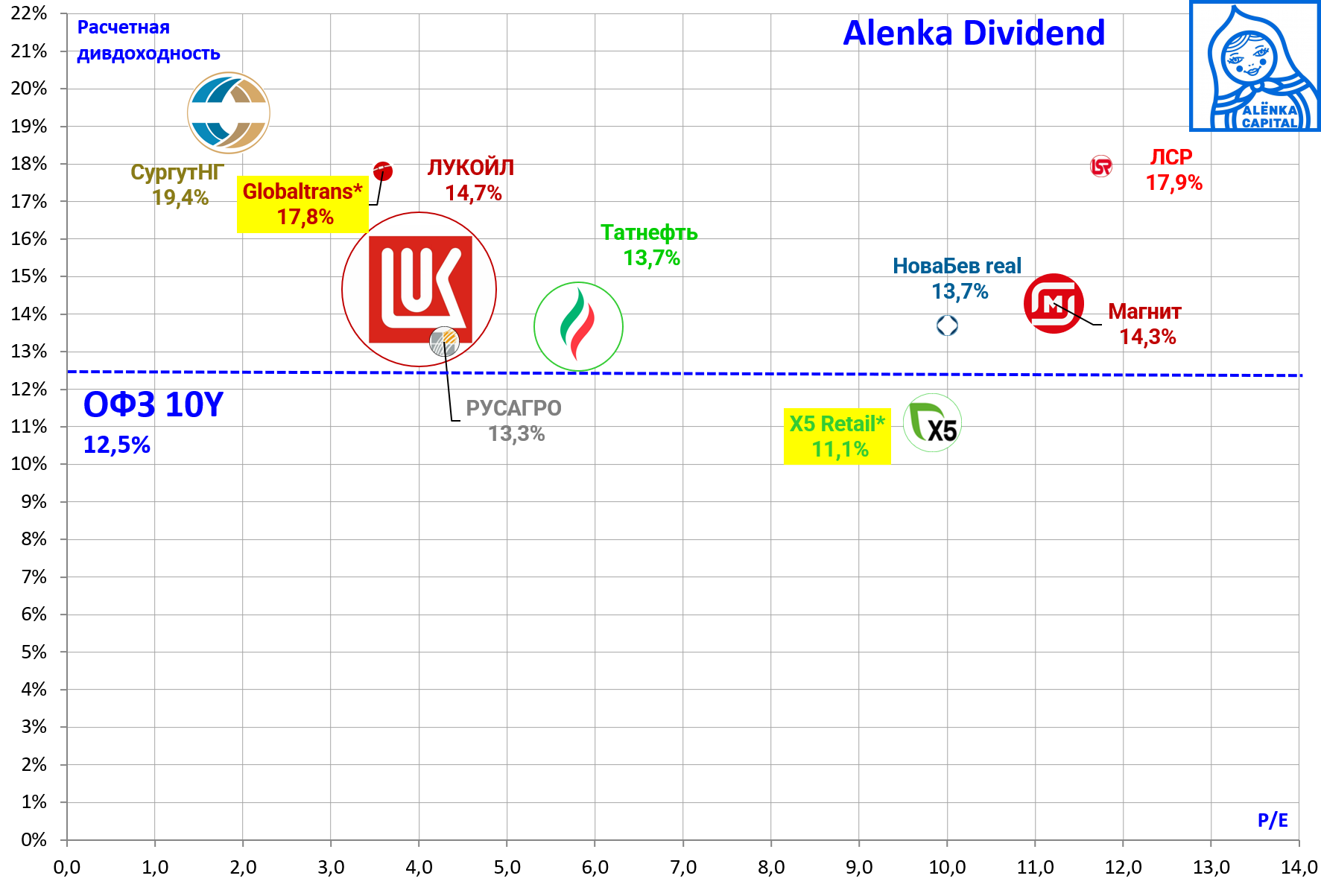

Хотя бенчмарк в виде 10-ти летних ОФЗ (доходность 12,5%) все еще оставляет пространство для небольшого роста акций.

Говоря про подход, не можем сказать, что все наши бумаги дешевы с точки зрения мультипликаторов (специально приводим диаграмму), это желательно, но не главное.

Главное в данном подходе все-таки это форвардная дивидендная доходность.

Почти все акции подорожали за 2 месяца и потенциалы уже сжались.

Х5 теперь выпадает из области привлекательной дивидендной доходности, если исходить только из логики payout 100% FCF. Поделимся актуальным мнением после годового отчета, ждать остается недолго.

ЛСР также подорожал. Могут быть сюрпризы, а может и не быть, обсуждали отдельно здесь https://alenka.capital/post/lsr_scha_97400/.

РУСАГРО - отчитался вчера, скоро про него напишем.

Во всех остальных историях ждем нужных нам событий.

Alenka Dividend (с плечом).

Пару слов про этот портфель, который все еще не оправился от удара 2022 года...

Еще один наглядный пример, что может произойти со счетом, если используется плечо 1:1 в момент, когда рынок открывается с гэпом в -50%. Пускай это служит напоминанием.

Хотя с 2023 года он показал результат даже лучше Value от низкой базы.

Почему же тогда все еще не выбрался в положительную зону?

Потому что в 2022 году он потерпел еще более сокрушительное поражение и был практически разрушен.

Восстановиться от базы 2022 года - это будет чудо и геройский подвиг, мы должны это сделать.

Состав портфеля сегодня похож на сестринскую стратегию Dividend (без плеча), только более концентрированный и с плечом.

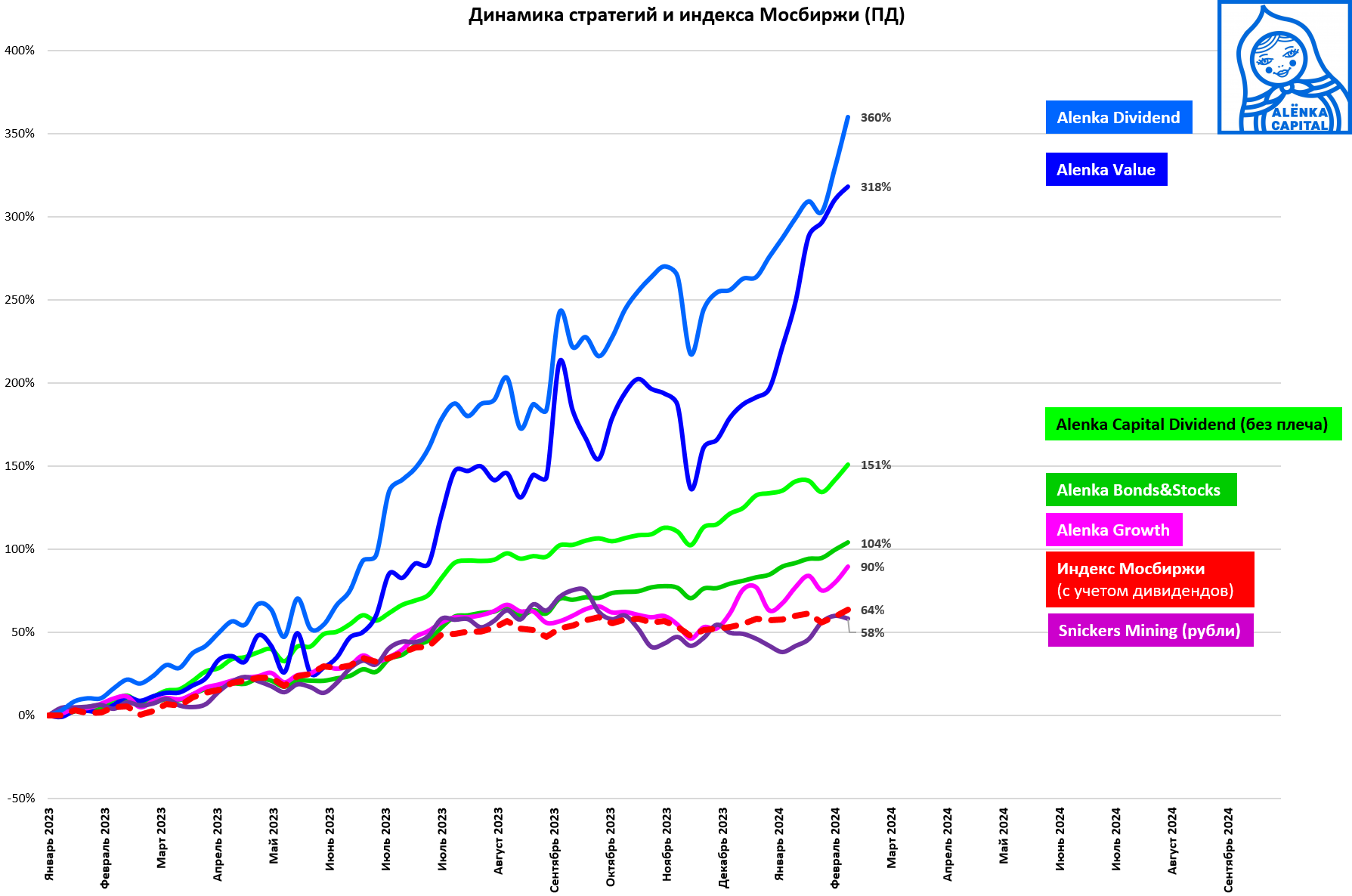

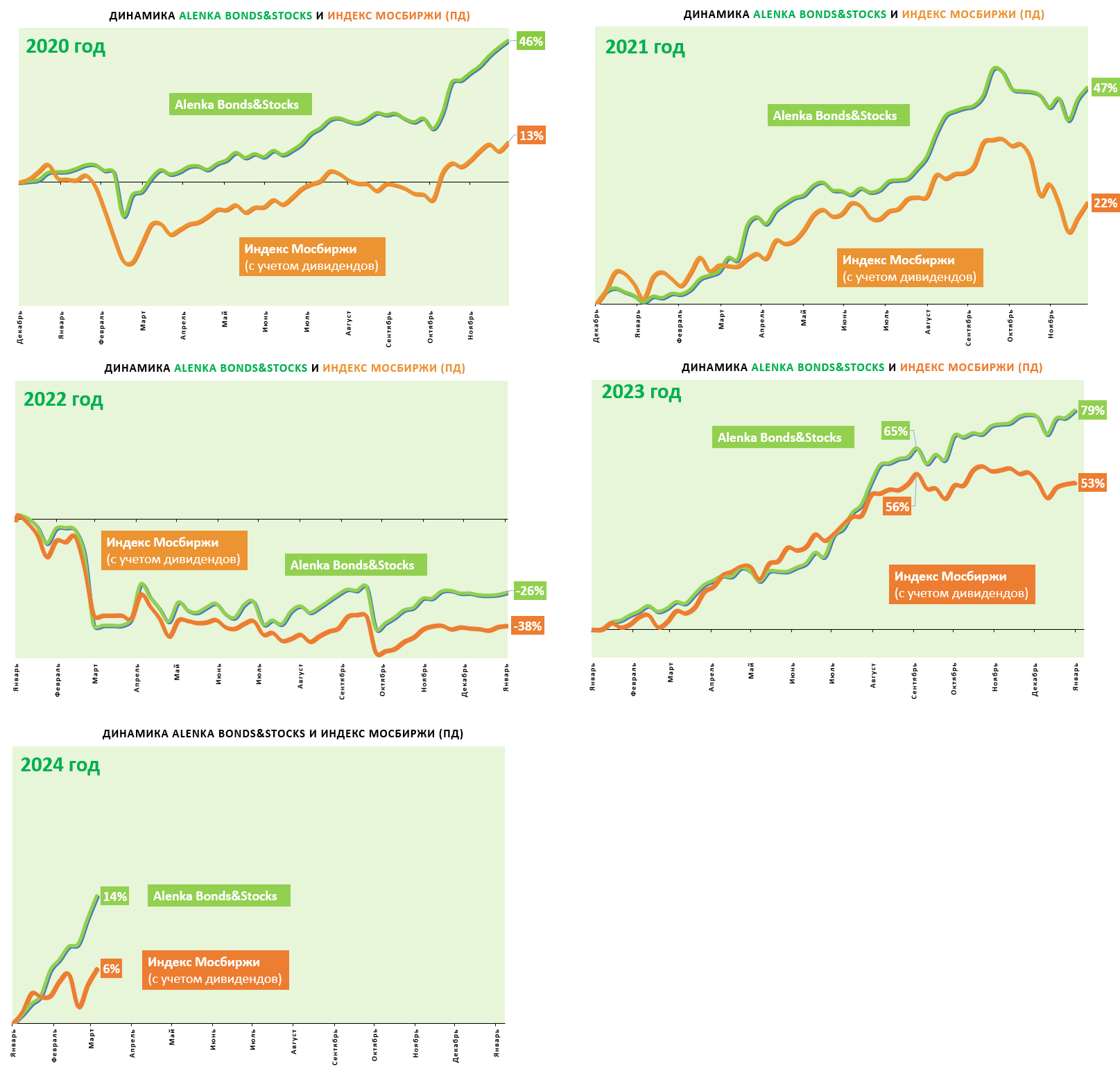

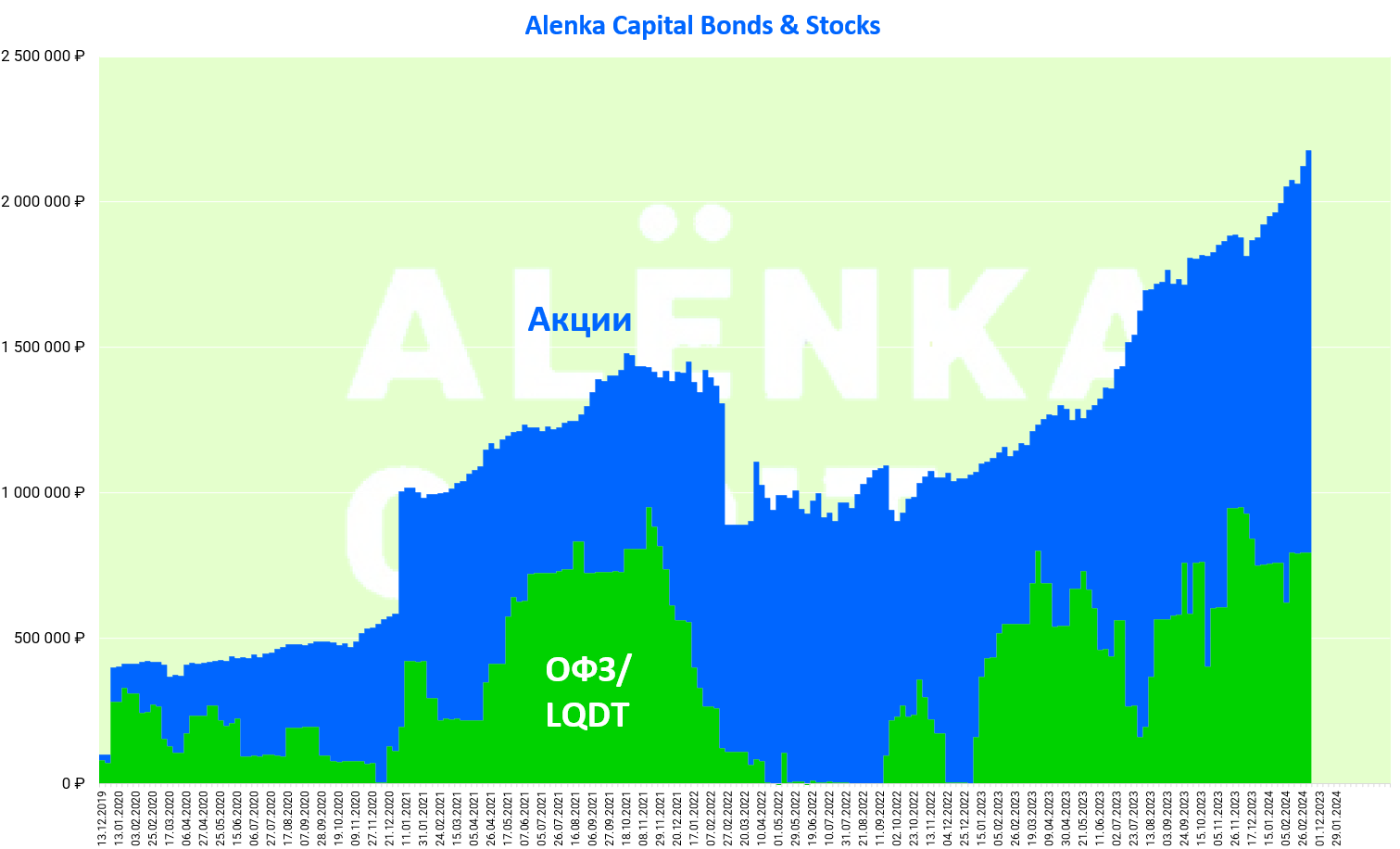

Alenka Bonds&Stocks

Если у вас начинается несварение желудка или ночные кошмары от обычной рыночной турбулентности, тогда пора переходить на консервативный подход.

Alenka Bonds&Stocks - это наиболее защищенная стратегия, но и при этом не сверх-консервативная.

Связка из облигаций и акций давала в прошлом такой результат:

Каждый раз лучше рынка, а это были непростые годы, когда за 4 года было 2 разрушительных кризиса.

Здесь нам нужен крепкий надежный портфель, сегодня основные условия - это компании без долга и с дивидендами. Плюс нужен еще и апсайд, чтобы в итоге обгонять рынок.

Непростая задача собрать такой портфель!

Как мы считаем, он будет более устойчив к рыночным встряскам и форс-мажорам, но при этом может дать существенный доход и даже обогнать рынок, что нам всегда удавалось в прошлом.

Более 1/3 капитала сегодня в защитных инструментах с фиксированной доходностью в 15,5-16,0% - это одновременно и защитный буфер, и хороший безрисковый доход.

Такое распределение активов между акциями и защитными инструментами было не всегда.

В 2020 или 2022 годах были моменты, когда 100% капитала находилось в акциях. Считаем, что сегодня для этого момент не подходящий:

Во-первых, акции подорожали и дешевых историй остается немного. Ставки остаются высокими, а горизонт, когда они снова уйдут ниже 10% пока не просматривается. Защитная броня от снижения рынка не помешает.

Во-вторых, инструменты с фиксированной доходностью сегодня дают существенные 16% годовых. В рамках брокерского счета эти инструменты можно в один момент конвертировать в акции при появлении интересных возможностей.

Допускаем, что в перспективе доля защитных инструментов может временно вырасти до 50%.

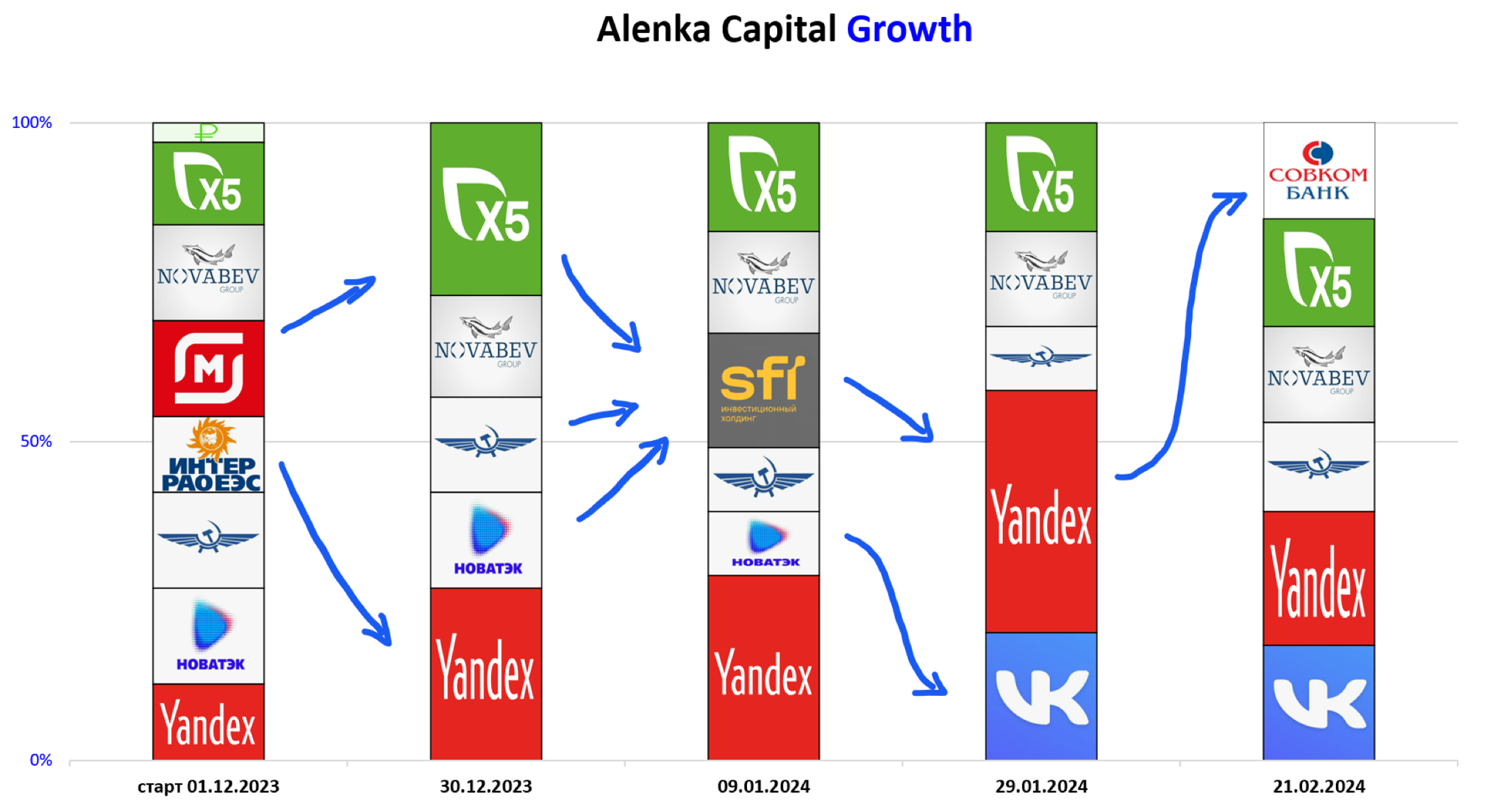

Alenka Growth

Стратегия, сфокусированная на компаниях роста (речь про рост бизнеса).

Полагаем, это может быть наиболее выгодным инвестиционным подходом на горизонте ‘24-‘25 годов.

Подорожавший Yandex был отчасти заменен.

Теперь его доля сокращена до «стандартной».

Чтобы показать, насколько значительным на стратегии был акцент на акциях Yandex, приводим диаграмму.

Все компании вам знакомы.

Ссылки на посты про акции из портфеля:

Новабев ИИ №132.1 НоваБев групп

Аэрофлот - напишем отдельный пост.

Х5 - ИИ №134 X5 Group инвестиции в лидера российского ритейла

Совкомбанк - Совкомбанк поглощает Home Credit Bank

ВК - давалии ссылку ранее, см раздел про Value.

Посмотрим, что покажет этот подход в 2024 и 2025 годах, пока (начало 2024 года) он лучше других стратегий.

Мы учитываем доход от SFI, акции которого могли быть приобретены в рамках автоследования не у всех подписчиков, поэтому в дальнейшем акции довольно быстро были проданы, и полноценно в реализации идеи мы так и не смогли поучаствовать на этом счете.

Snickers Mining

Отказались от идеи Sibanye (ESG сегмент) исходя из новой полученной информации.

Тем не менее нам по-прежнему интересен ESG-сегмент и участие в энергопереходе. Будем смотреть новые возможности для этого.

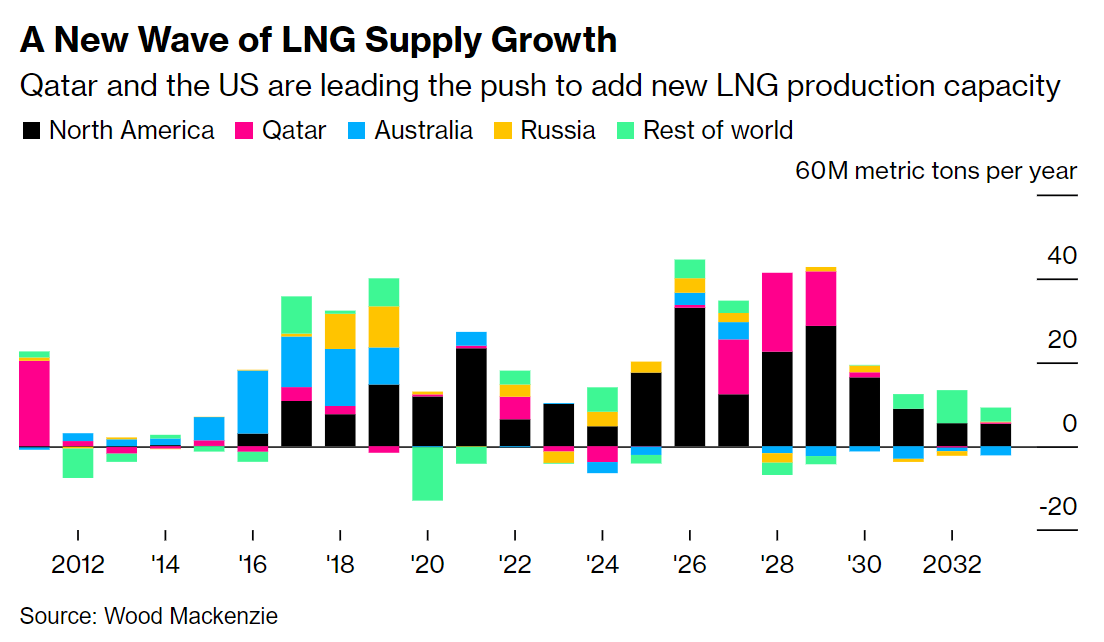

Стратегическую ставку на газовиков сохраняем.

Снижение цен на газ в США не боимся. У нас долгосрочные взгляды как минимум с горизонтом 2025 года.

Докупали дешевый VEON под годовой отчет.

Лонг Petrobras год продержали и в декабре дораспродали.

Шорт Netflix неудачный, но пока не сдаемся.

Крайняя запись про VEON: Начали новую жизнь, но украинские власти мешают

Будущая СПГ-лавина, что важно для газовиков:

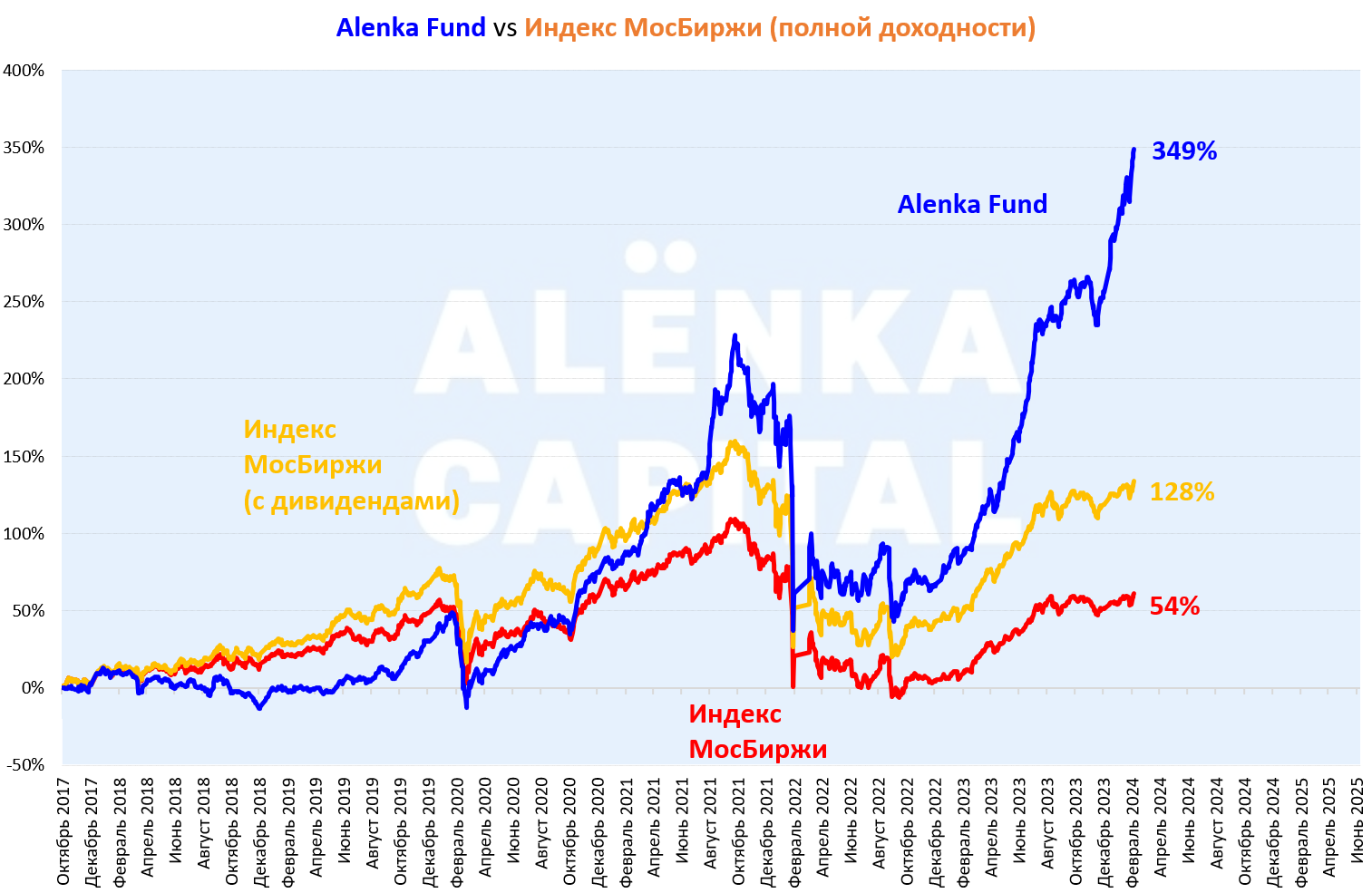

Динамика стратегии Alenka Capital Fund, которая "зеркалит" состав ПИФа на 2 п.п. отстала от аналога (от ПИФа) из-за невозможности покупки SFI в рамках автоследования.

ПИФ "Алёнка капитал" в феврале хорошо держался, в том числе благодаря SFI, ЛСР, X5 Group и Yandex.

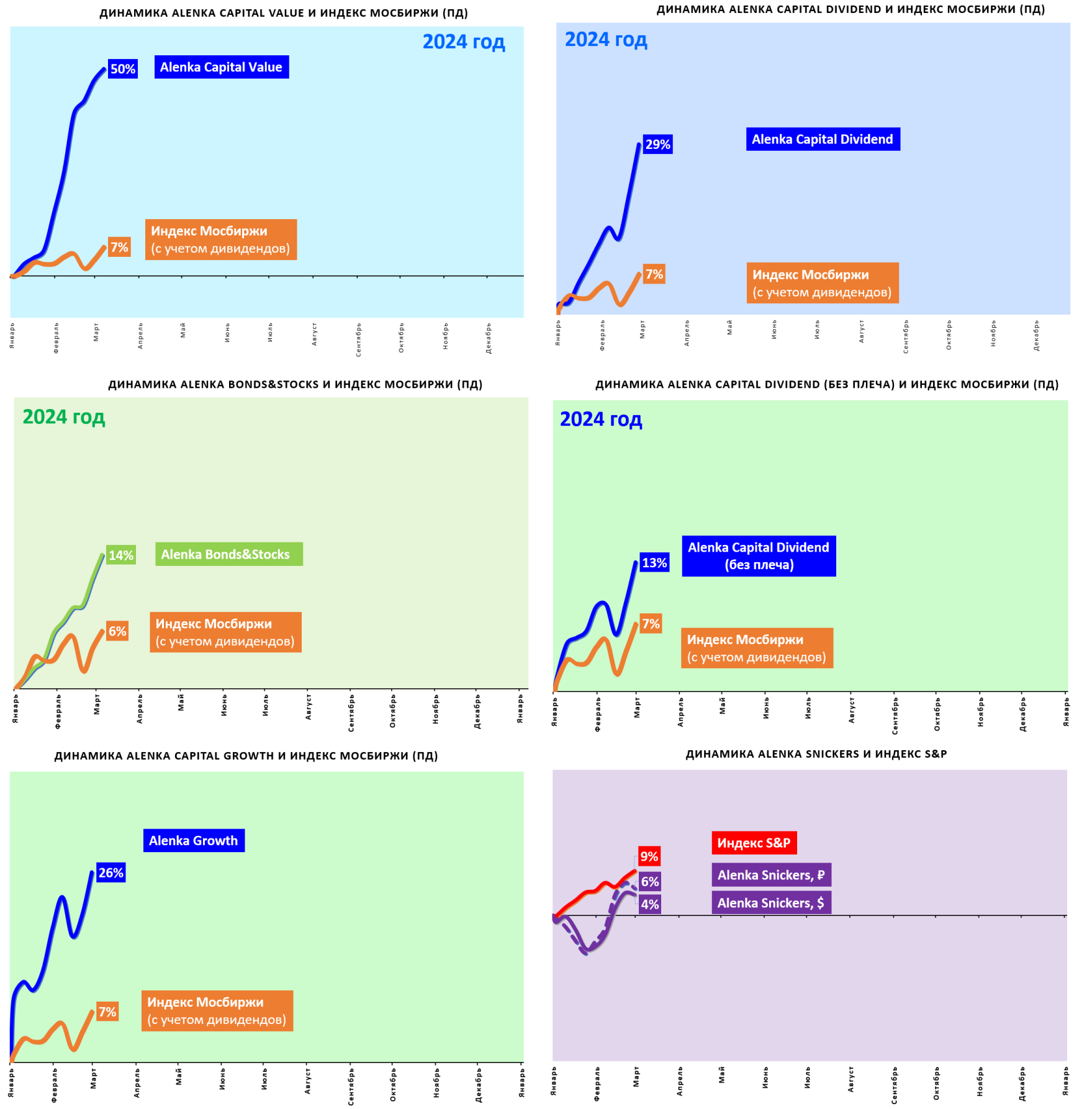

Результаты всех подходов с начала года.

Плечи дали необходимый эффект на маржинальных стратегиях.

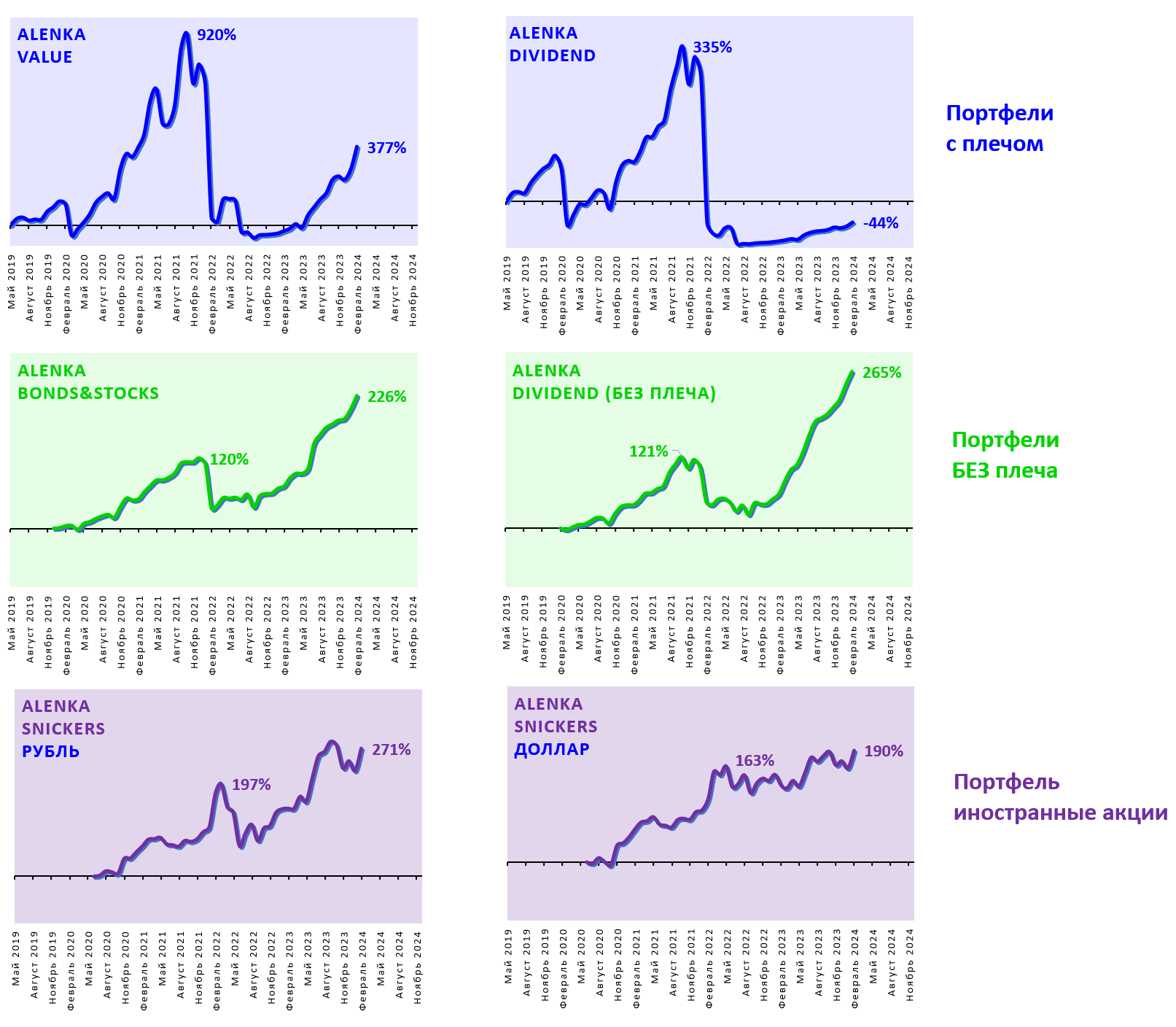

Результаты с момента запуска стратегий.

Всем больших успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Хотя в моменте там не 16%, а 15,3%.

По наблюдениям там дельта 15,5-16,0%

2. в пятницу доходность выдаётся за субботу и воскресенье, авансом

3. RUSFAR бегает туда-сюда

youtube.com "Норникель в гостях у Market Power"

А сравнение как отыграли идеи и что получил бы подключившийся интересно.