Публичные стратегии Alenka Capital март 2025. Придерживаемся стратегии

Итоги марта на публичных стратегиях.

Итак, март проверил стойкость наших убеждений.

Причин, чтобы отступать пока не видим, хотя портфелям с плечами было непросто в марте, и мы представляем, что чувствуют подписчики, в особенности если подключиться в марте на завышенных ожиданиях.

Но если геополитика к 20 апрели либо после встречи Путина и Трампа даст поводы для негатива, можем изменить видение. Как это часто бывает, все кто хотел продать, должны были продать, ведь торговля по выходящим противоречивым новостям, мягко скажем, изматывает нервную систему биржевым спекулянтам.

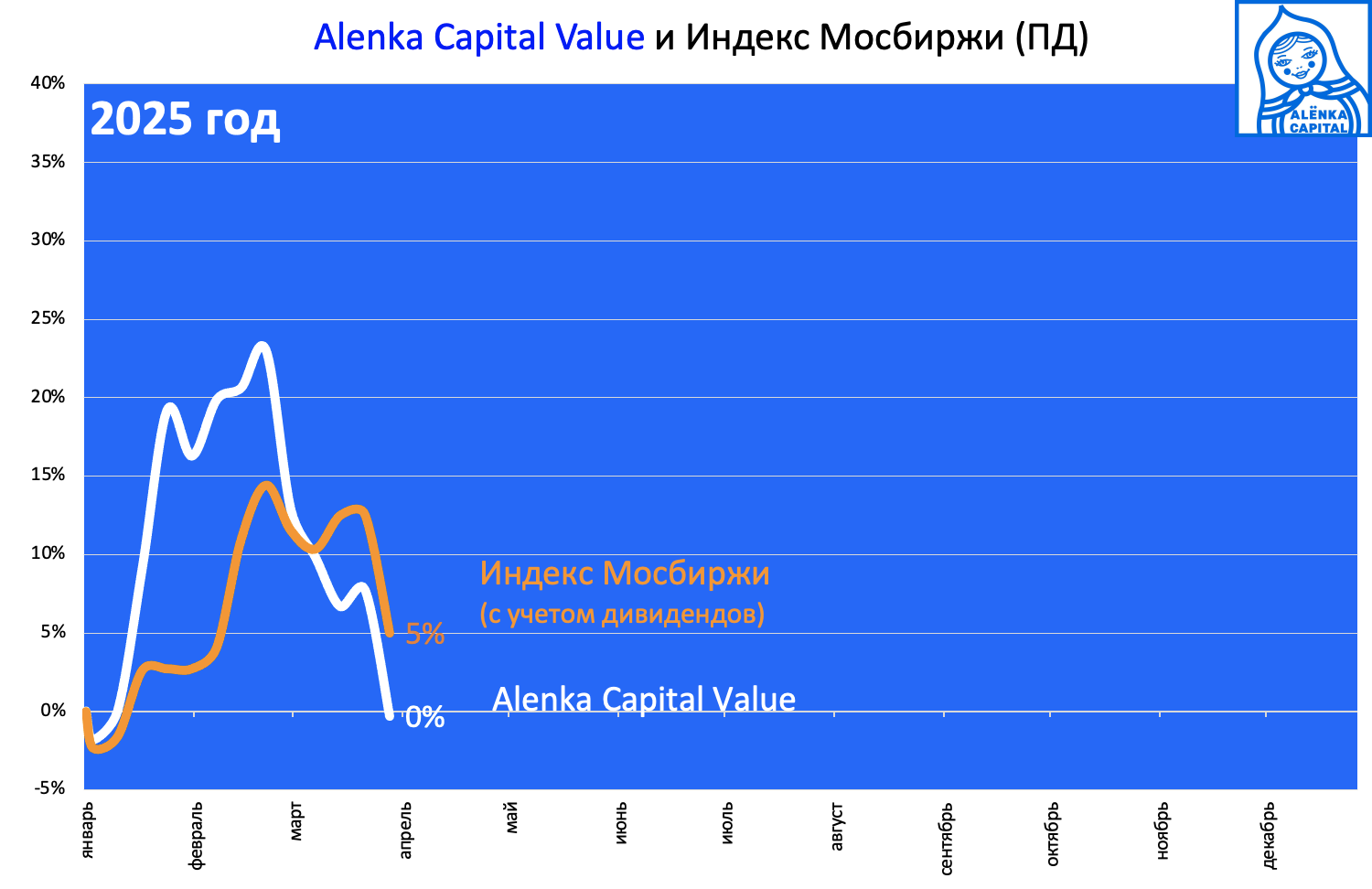

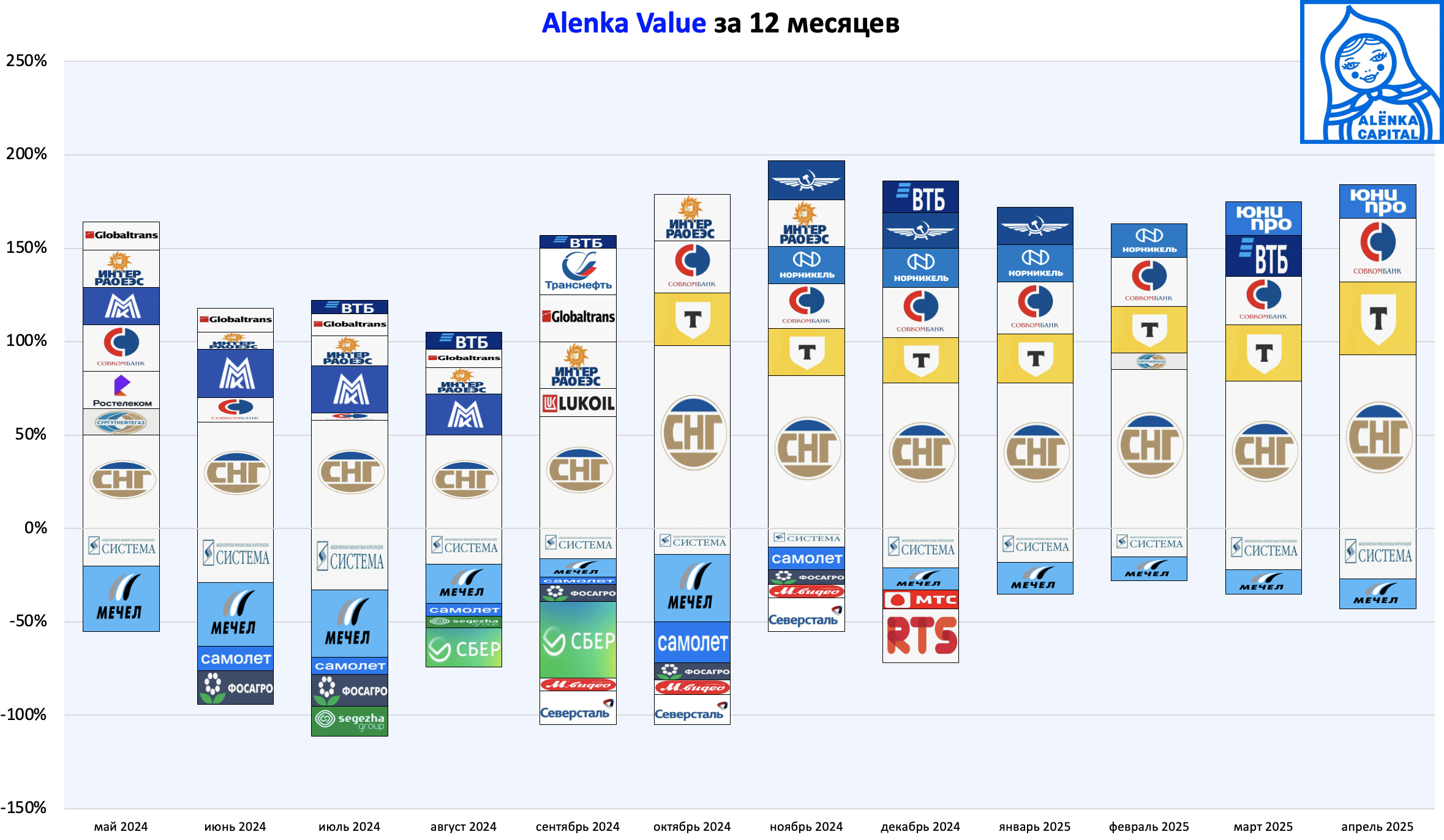

Alenka Value растеряла весь рост с начала года.

Когда рынок не растёт, а ты используешь не бесплатный заёмный ресурс, то всегда начинаешь считать издержки.

Точно такой же портфель, но без плеч, дал бы +5-6% с начала года - это примерный размер уплаченной комиссии. И с этим результатом портфель был бы на уровне индекса или лучше.

Всегда держим это в уме и периодически возникает желание отказаться от заявленной в стратегии "агрессивности", то есть такой подход предусмотрен самой сутью стратегии.

Рост ставок либо срыв переговоров - это большой риск для нас.

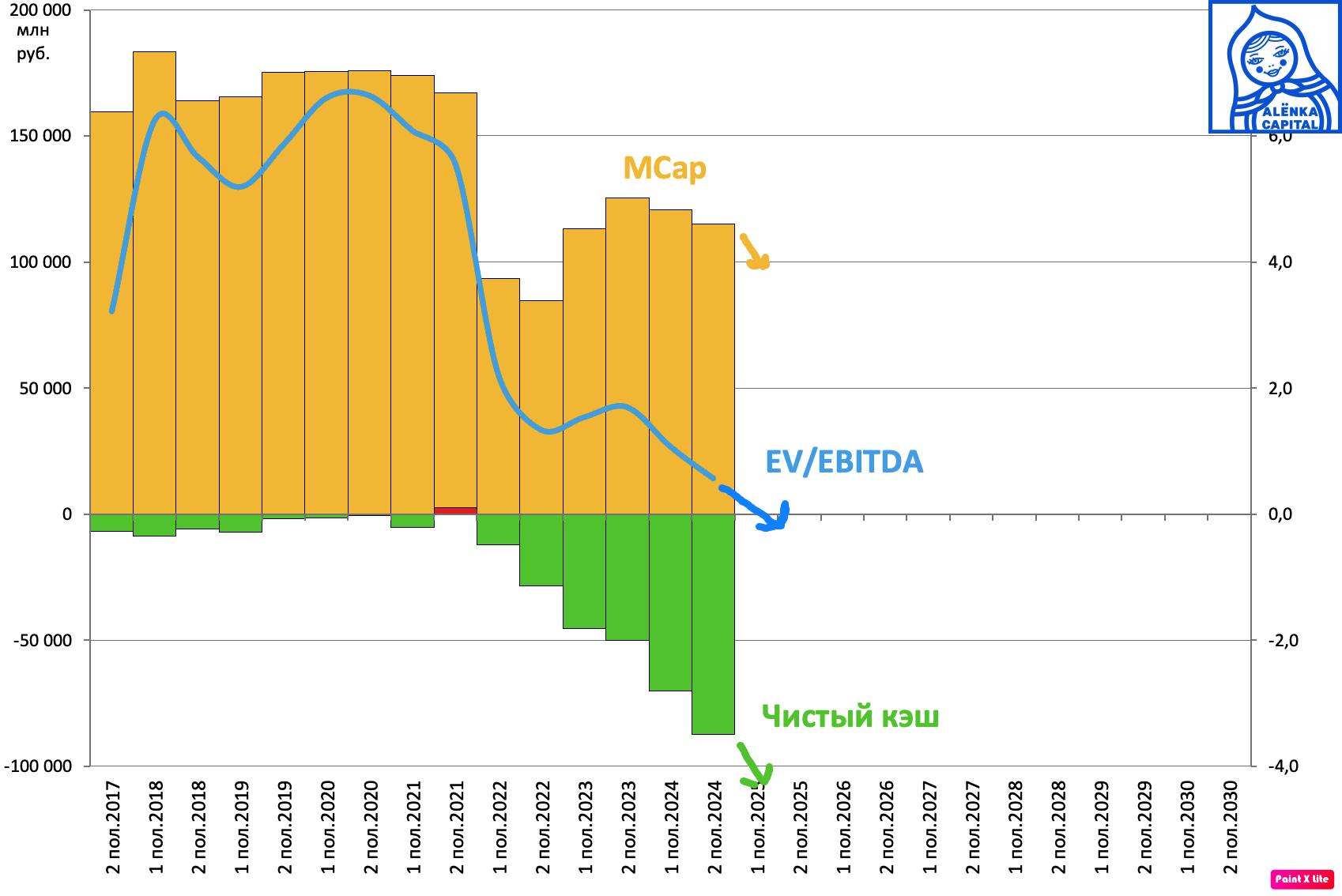

На самом деле тут подвёл только Юнипро.

Этот Value-актив на прошлой неделе падал до оценки денежных средств на конец 1-го полугодие 2025.

Если удержать такую акцию подписчику какого-нибудь телеграм-канала, который уже весной ждал дивиденды, просто невозможно так как боль падения не дает им спать и думать о чем-то другом, то для крепких парней это, как мы считаем, возможность.

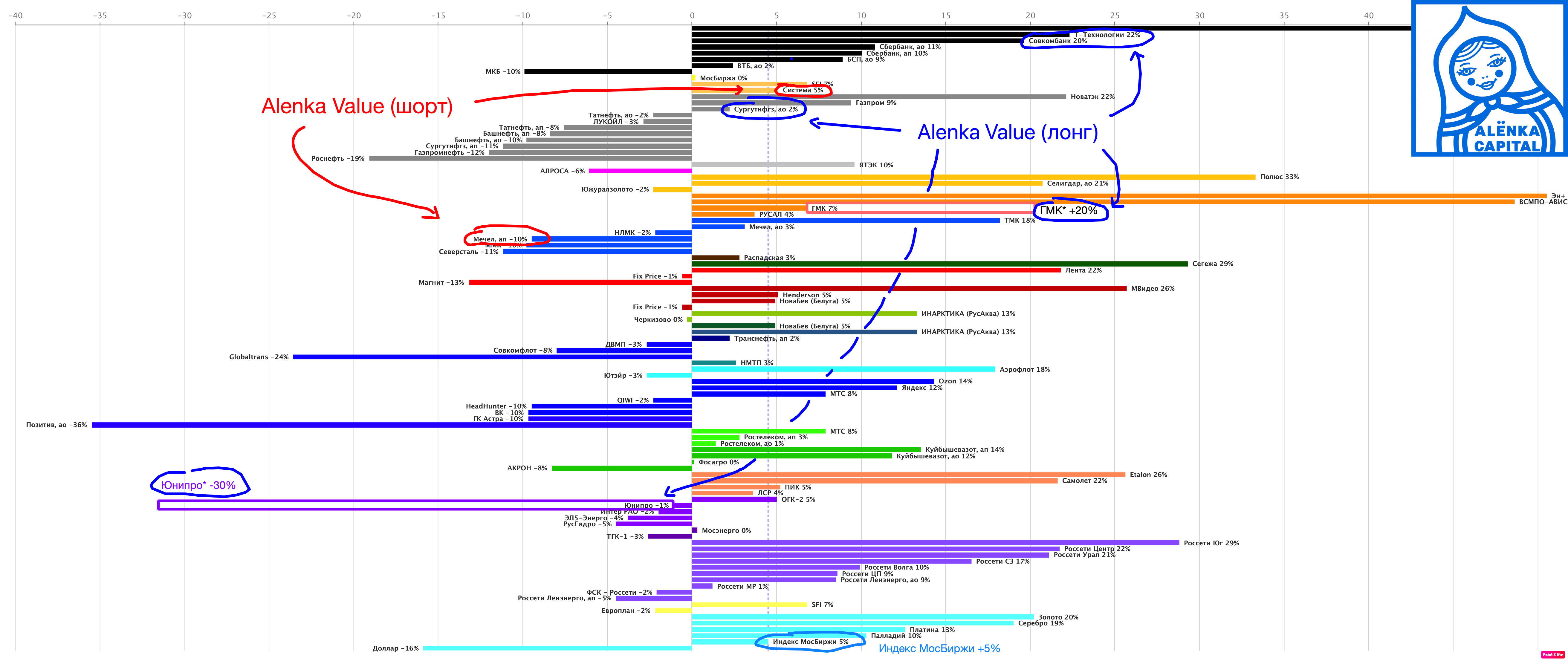

Банки, в которые мы переложились, сильно выросли.

ГМК "Норильский Никель" был продан до спада, крепкий рубль это -20% рублевой выручки в наших расчетах для чистых экспортеров. Это касается и АЛРОСА и нефтегаза.

Сургутнефтегаз примерно на уровне индекса, но слаб и отчет так и не вышел.

Шорты помогли.

Такую реакцию рынка в Юнипро мы никак не ожидали. Если не ждать мира, то и дивидендов бы все равно не было. То есть те кто покупал под мир в теории должны были ждать, а не выпрыгивать. А если мир будет пусть с задержкой, то реальный немецкий собственник как известно не подписывался на CAPEX.

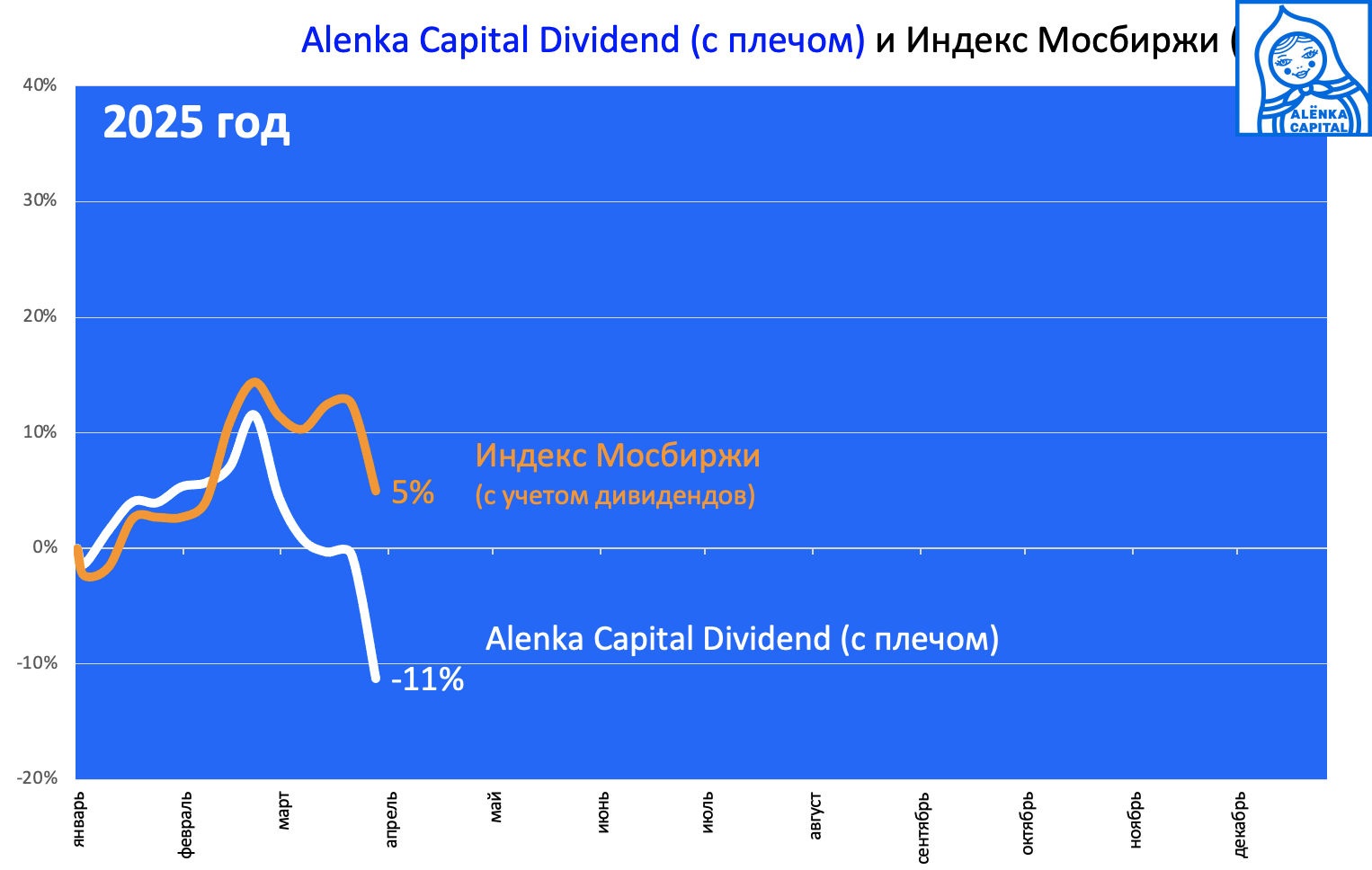

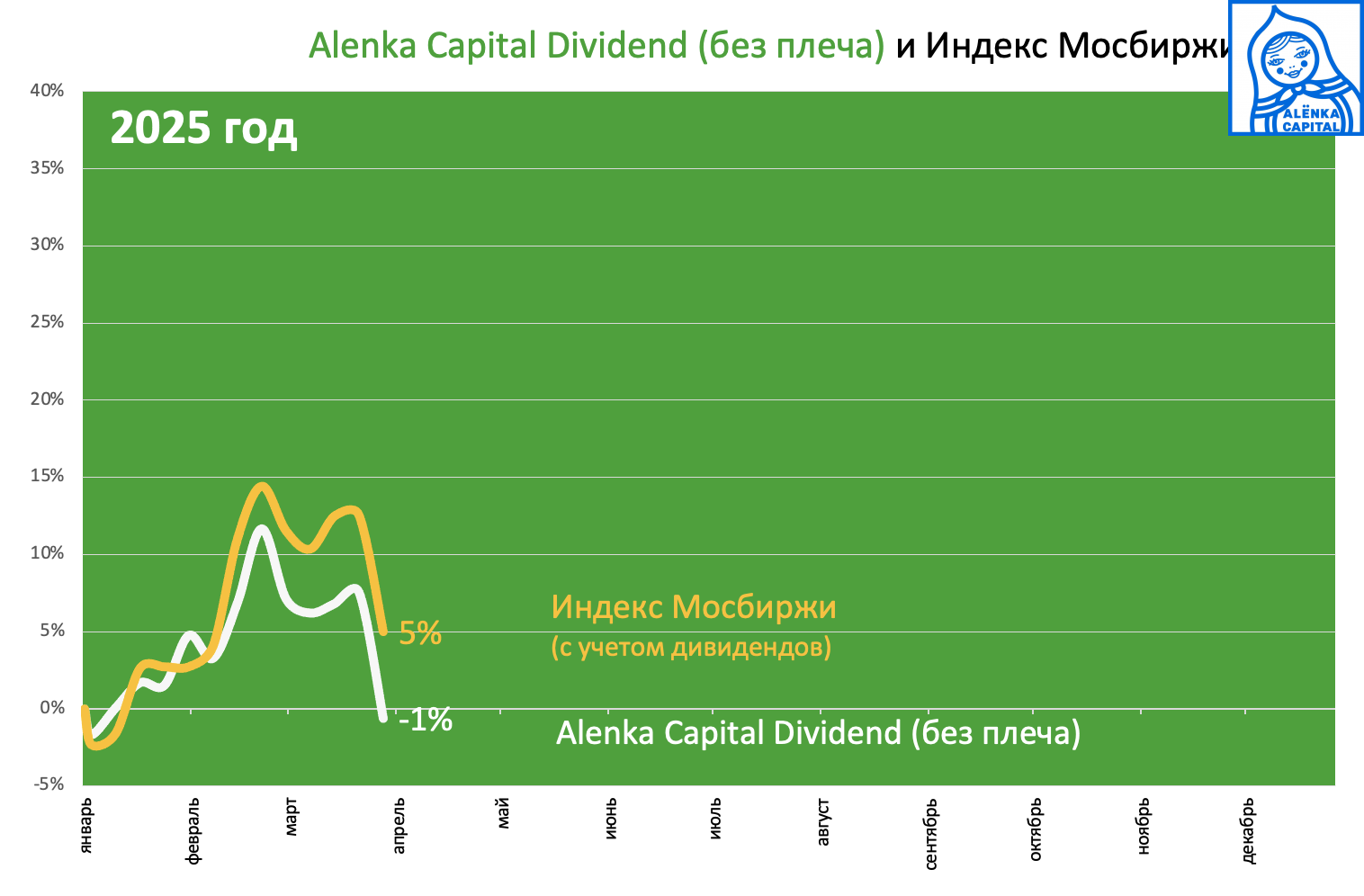

Дивидендный портфель Alenka Dividend хуже стоимостных value-идей как в 2024, так и в начале 2025 года.

Дивидендное инвестирование само по себе изжило себя, рефлекторные попытки спекулянтов погонять компании с большими разовыми дивидендами вроде Хэдхантера и Икс Пять, как мы видим не срабатывают - в вагон сели только сами спекулянты, а те кому они хотя продавать уже не хотят играть в такие игры пока ставка 21% и вагон в результате никуда не едет.

Здесь надо ждать разворот в ставках, который наполнит попутным ветром наши паруса, а как скоро это произойдет зависит от хода переговоров, что может вести к решению ЦБ только в июле в хорошем сценарии, а не в апреле как мы считаем. Дивиденды тут интересны только в контексте поступления на рынок и реинвестирования в мае-июле в условиях небольшого free-float.

Плечо здесь также не принесло пользы.

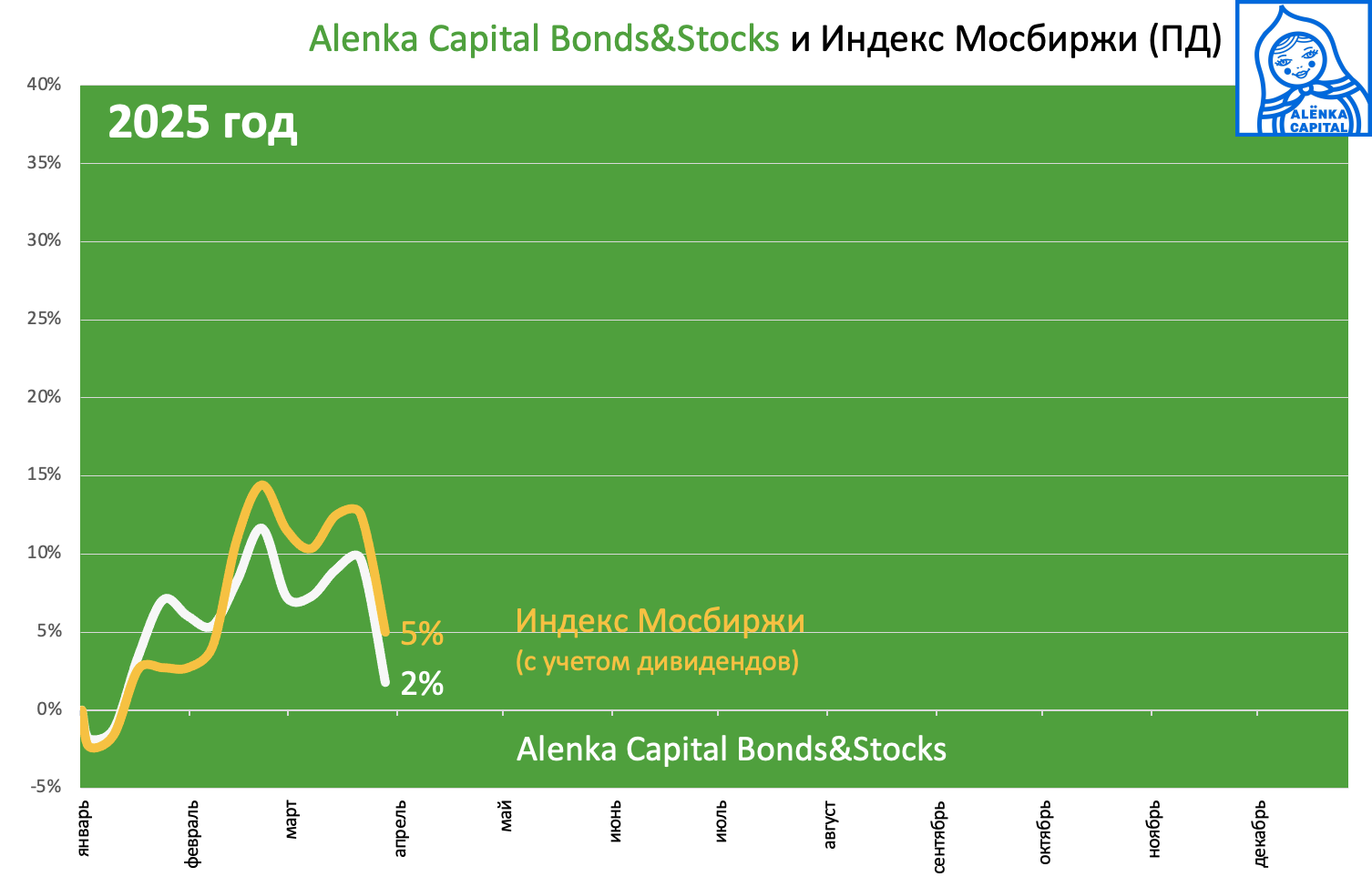

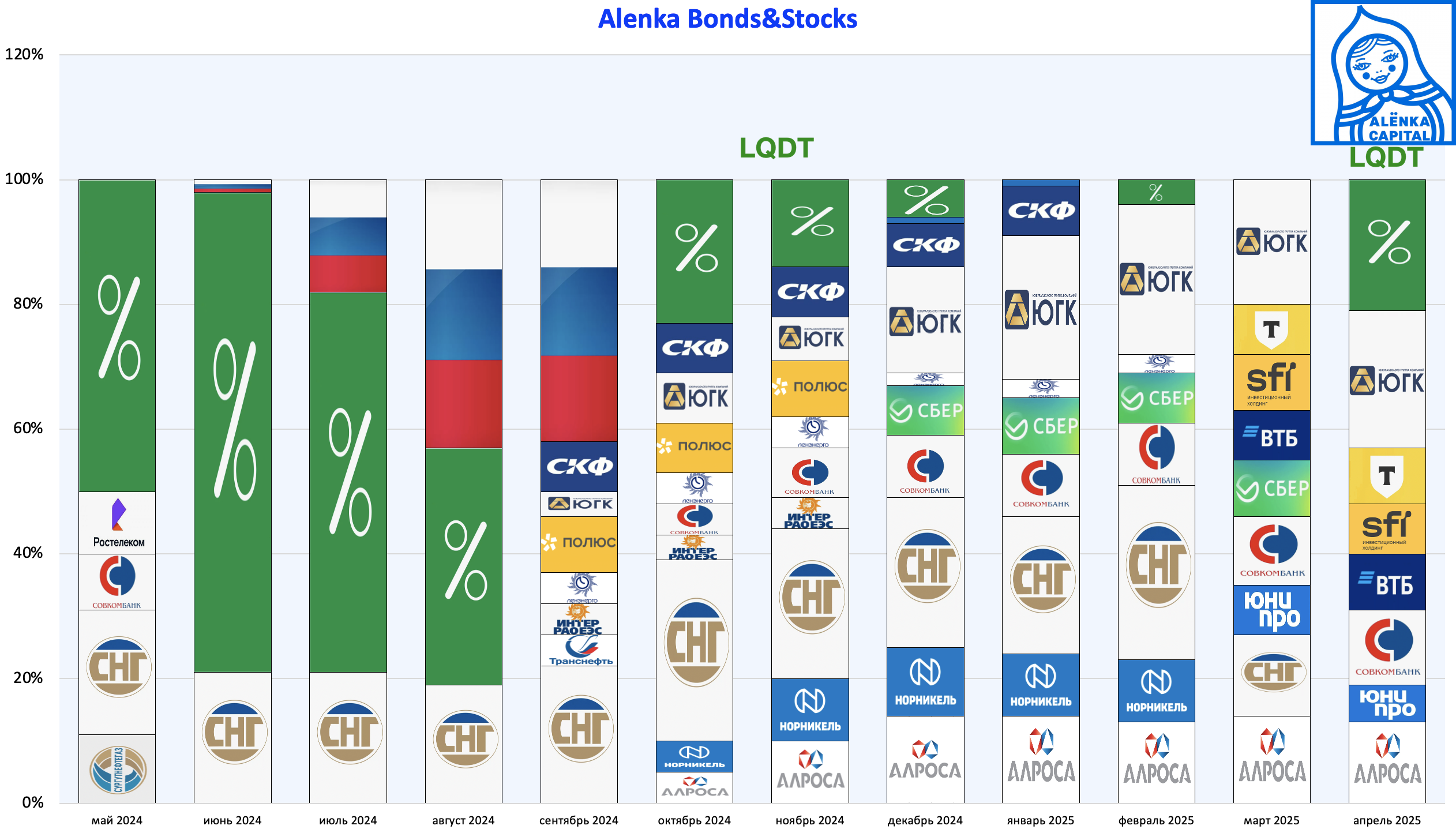

Alenka Bonds&Stocks хуже рынка из-за того же Юнипро и ЮГК, выступивших в роли якорей, которые зацепились за риф. Наше мнение - это временно.

То, что портфель лишь немного отстал от индекса, при том, что ЮГК и Юнипро были заметно хуже - это ещё хороший результат, значит другие бумаги было сильно лучше.

Здесь нас ничего не смущает. Итоги будем подводить в декабре, а не марте.

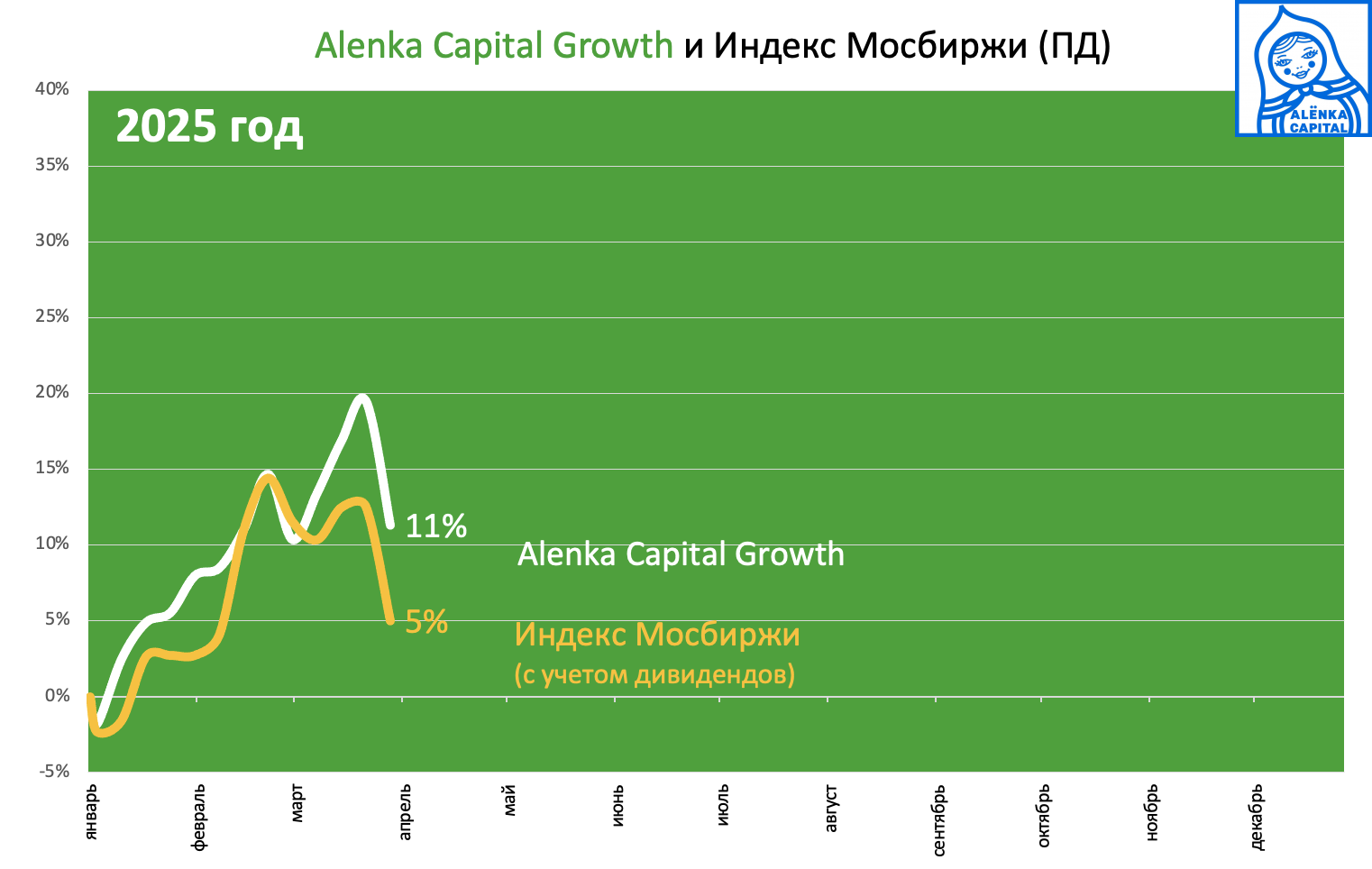

Лучше рынка в 2025 году пока только Alenka Growth, которому удалось избежать участи покупки Юнипро.

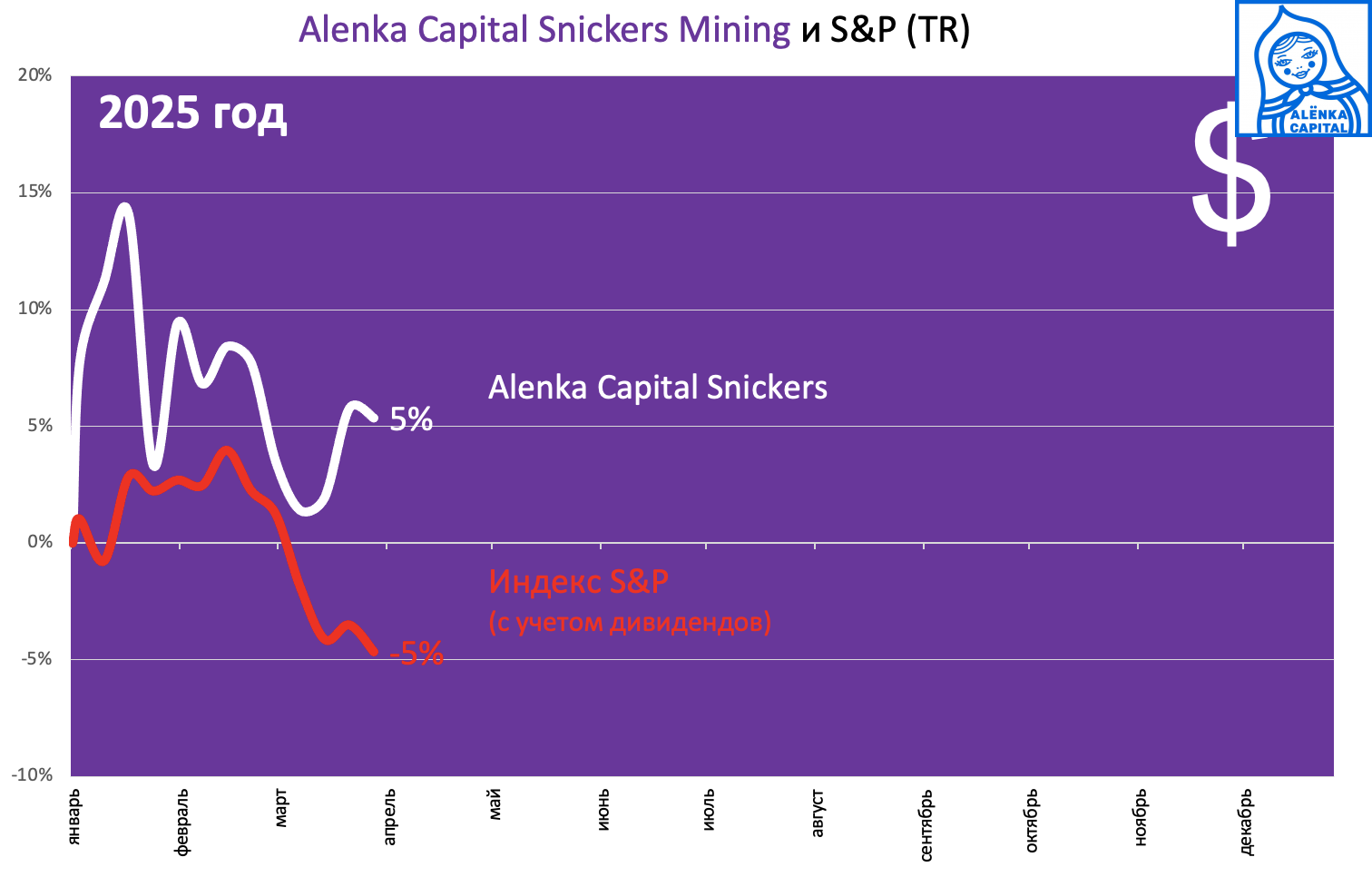

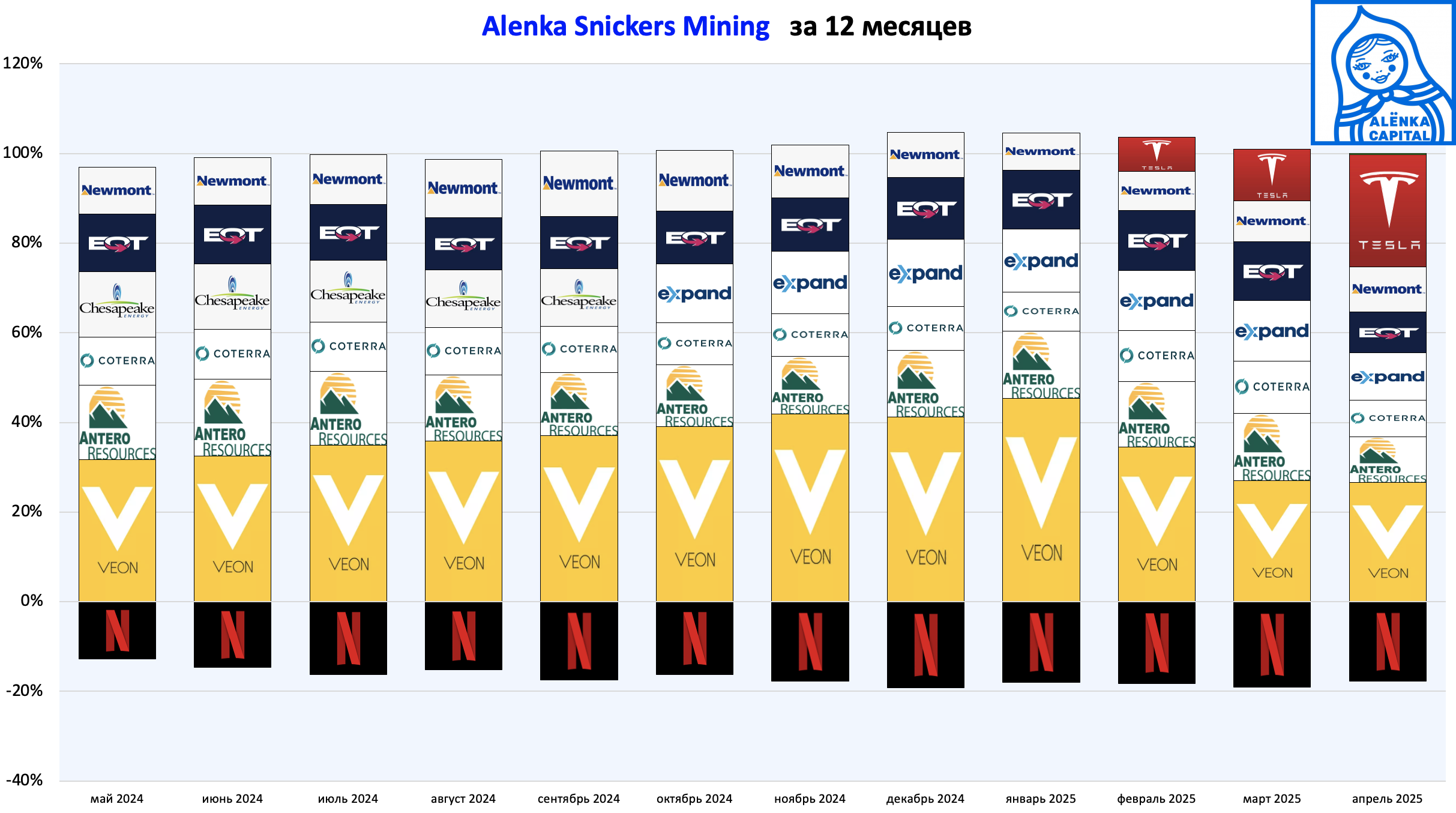

Портфель Snickers с иностранными бумагами считаем в долларах и сравниваем с S&P 500 total return.

Разница между рублями и долларами

Итак, повторим основные тезисы из "Взгляда на рынок" от 31 марта, они актуальны для наших стратегий:

Мы остаемся позитивными, все шансы до 20 апреля есть, но как показал февраль 2022, все же есть маленькая вероятность, что все пойдет по худшему сценарию - затягивание СВО на 1-2 года, жесткие санкции, например ввод пошлин на товары покупателям российской нефти (см. свежие санкции на Венесуэлу), обвал рубля и даже новая мобилизация.

Всегда можно будет сказать при любом исходе - "Путин никогда не сдается и его цель Киев, никакого мира до полной капитуляции Зеленского" или "Путин же говорил, что хочет переговоров и готов был на меньшее, чем добились сейчас, в Стамбуле" и кто-то в итоге потом будет прав. Все непредсказуемо, но если не быть классическими аналитиками, которые лишь описывают разные сценарии, у которых в свою очередь неизвестная вероятность и не быть подверженным рыночным настроениям, то мы остаемся оптимистами.

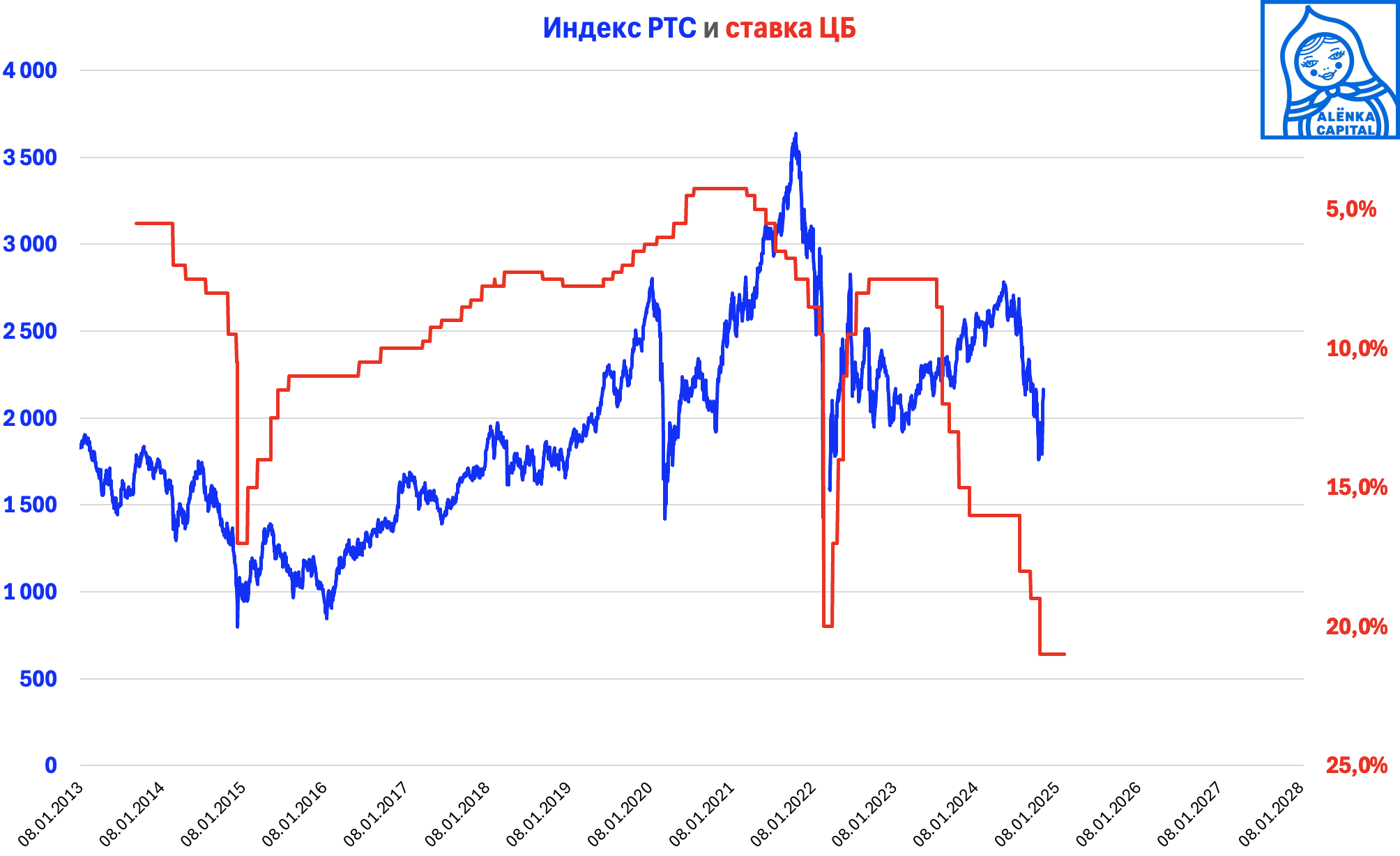

Рынок дешев, исторически было выгодно находиться в российских бумагах в ожидании цикла снижения ставок.

Но есть и риск сценария "СВО до победы", чего многие должны опасаться, помня о феврале 2022.

Финансы нашей страны могут без преувеличения треснуть. Пойдет ли на такой риск руководство страны?

Indian refiners have rushed back to the market to seek crude supply after President Donald Trump’s threat of more penalties against Russia raised concerns over potential disruptions to oil flows.

State-owned Bharat Petroleum Corp. and Hindustan Petroleum Corp. are seeking additional supplies for May arrival from regions such as the Middle East, North Sea and Mediterranean, said traders familiar with the matter. The tenders this week were seen as outside of the regular procurement cycle, with barrels delivered next month typically purchased in early March.

India has emerged as one of the biggest buyers of Russian crude since the start of the war in Ukraine, with grades including Urals accounting for almost 40% of the nation’s imports last year. Refiners have enjoyed elevated profits due to the cheaper supplies, although that advantage has waned in recent months. China has also purchased bigger volumes since the invasion.

“The big question is, will these repeated shocks end up structurally reducing Indian appetite for Russian crude? I have my doubts, as long as the economics works,” said Vandana Hari, founder of Vanda Insights in Singapore. “It’s a bluff, a bargaining ploy on the part of Trump. But refiners need to prepare, they can’t rely on hunches, no matter how bizarre and unlikely a supply threat.”

The emergence of such prompt demand for non-Russian cargoes likely signal concerns around India’s ability to receive all the barrels refiners had earlier purchased from Moscow, said traders, asking not to be identified because they’re not authorized to speak publicly.

Подбадривающий комментарий в канале, чтобы ещё раз напомнить наш подход. Если подписчик наше мнение не разделяет, то он отключится, по крайней мере мы на это надеемся. О нашей стратегии публично пишем, как минимум ежемесячно и придерживаемся выбранной линии без частых метаний, но можем изменить его если изменятся предпосылки.

Худшее, что могли сделать инвесторы, это продать в страхе в декабре 2024 акции, купленные год назад под иранский сценарий, опасаясь роста ставки до 23-25% и от жадности зайти в марте на "мире под 20 апреля" и теперь вновь быть в ловушке боли и продавать в конце прошлой или на этой неделе.

Еще из "Взгляда на рынок" - про плохой сценарий.

Тем не менее, даже допуская риск плохого сценария, то есть продолжения СВО с истощением нашей экономики и дипломатических ошибок, мы считаем, что при прочих равных надо сохранять инвестиции в акции, как сказал Трамп до психологического дедлайна, предположительно, речь может идти о 20 апреля. Обвал рубля на настоящем эмбарго спровоцирует переток рублевых активов вопреки ставкам хоть в 25% во что-то осязаемое.

Если наш президент откажется от дальнейших переговоров и выберет продолжение конфликта с целью доосвободить Херсон и Запорожье, акции в начале упадут даже в рублях, но мы считаем, что такая политическая ошибка будет катастрофической для рубля.

В плохом сценарии уязвимы стратегии с плечом.

С учётом шортов на Alenka Value, сейчас нетто-позиция лонг около 140% - то есть без суперагрессивности.

Однако понимаем, что кто-то подключился в январе или феврале и не имеет накопленный "запас жира", и вдобавок не может открывать защитные шорты по Мечелу или АФК "Система" из-за ограничений брокера. Для него нетто-позиция около 180-190% - это уже риски побольше. Для закредитованных компаний каждый месяц высоких ставок приближает их к банкротству, поэтому иметь шорты не обходимо, хотя мы видели в комментариях, что до кого-то эта наша мысль с запозданием дошла только в начале этого года, а не в начале 2024.

Поэтому рассматриваем шорт валютного индекса RTS в качестве хеджа.

Если переговоры провалятся, то в моменте упадёт и рынок, и рубль - это двойной удар по RTS.

На Bonds&Stocks временно продан Сбер по 310 рублей как самая мобильная и ликвидная позиция (может быть, не все это знают, но продать тот же ЮГК или Юнипро в фонде за мгновенье нельзя, это займёт несколько часов и повлияет на рынок, в том числе поэтому невозможно реагировать на новости в эшелонах).

Сбер покупали в конце ноября по 220-230 рублей6 когда он стоили 3 годовые прибыли 2025 года и докупали в марте по 320 рублей. Вместо него временно LQDT.

Квазивалютный ЮГК рассчитываем, что будет полезен в качестве хеджа.

Сегодня доллар 85 рублей, но если срыв переговоров, то курс будет 100+ рублей за доллар, и тут пригодится ЮГК, ведь унция уже выше $3100.

{kind=link}

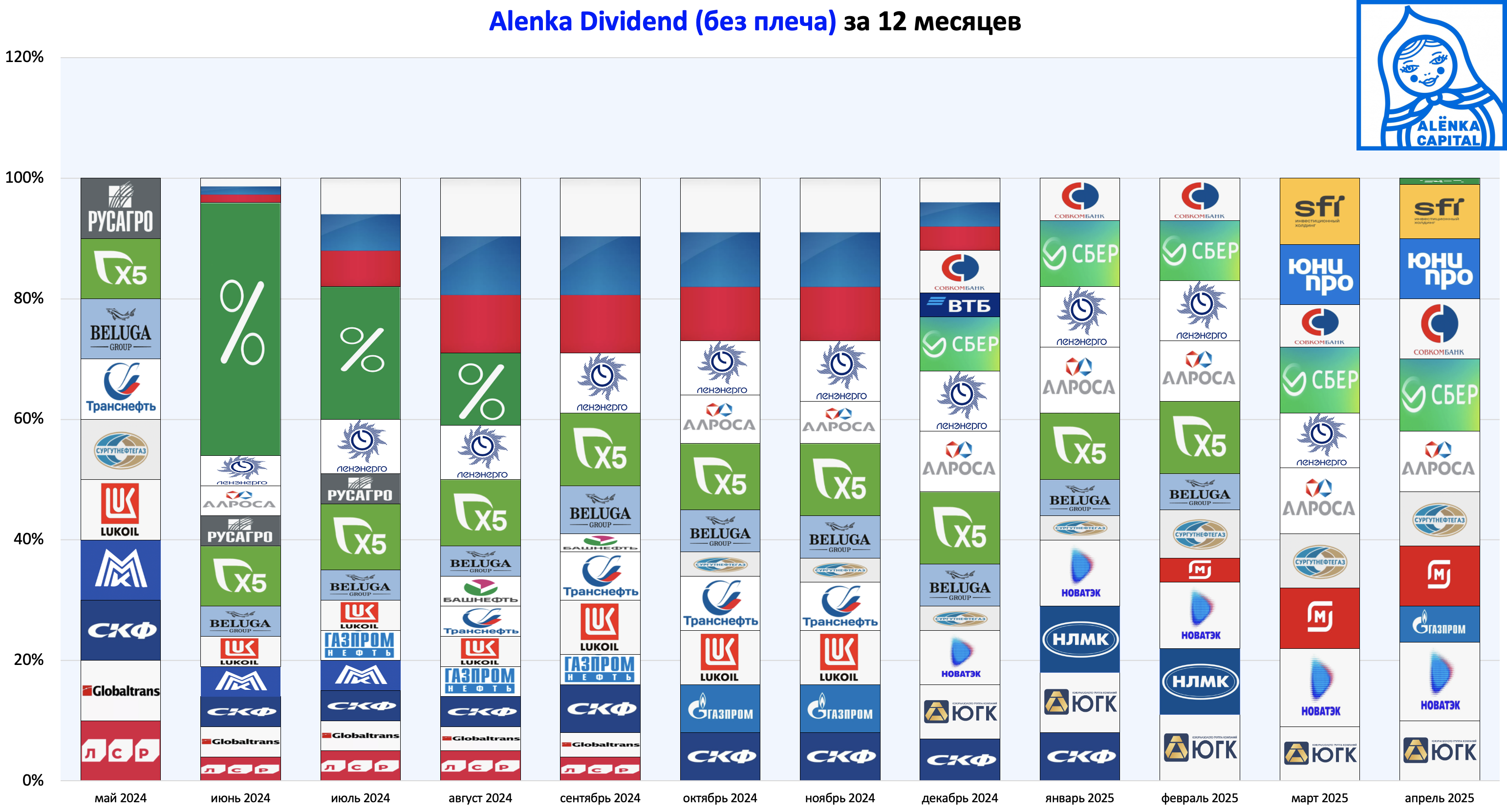

Alenka Dividend - 10 бумаг с наилучшей форвардной дивидендной доходностью по нашим оценкам.

Следуем заявленной в описании стратегии, хотя это может казаться не всегда разумным и не актуальным, но мы хотим быть последовательны https://www.comon.ru/strategies/17770/

Нас не особо интересует дивидендная доходность в 2025 году (за редкими исключениями), смотрим на 2026-2027 год.

Летом покупали ОФЗ, сейчас же от текущих цен акции обыграют облигации на горизонте 2-х лет. Это конечно же только наше частное мнение.

Некоторые позиции планируем заменить, хотелось бы найти лучший момент.

Ленэнерго отчитался за 2024 год, отчёт нам не понравился, заменили на Газпром.

Получилось совсем не вовремя, как раз перед ударом по ГИС "Суджа".

Рокировка Новабев на Магнит в феврале.

В ИКС 5 хотя и возможны дополнительные дивиденды за счёт роста долга, но мы в этом участвовать уже не хотим.

После поста про Сбер могло сложиться мнение, что он только в марте стал кандидатом в портфель...

...это не так.

На стратегию Сбер был включен в ноябре.

Юнипро не меняем мнение - это "акция мира" без долгов и без большого CAPEX на деле.

ЭсЭфАй - это как раз пример, когда смотрим на перспективу.

Сегодня дивиденды не очень большие, но через пару лет расклад может быть иной.

Alenka Fund, который на 80-90% дублирует состав ПИФа, без изменений в составе.

Это к вопросу как на стратегию влияет переменчивый ветер геополитики.

Alenka Fund и Alenka Growth рады возможному IPO Винлаб.

На Snickers Mining постепенно усиливаемся в Tesla.

Про Tesla

Газ в США за год подрос как и акции

Посты на тему

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

но разных новостей будет очень много: поэтому логично просто не увлекаться плечами, чтобы не фиксировать убытки, например, в районе 20-21 апреля.

Текущие процессы сделают всё сами для роста стоимости портфеля: на просадках пока просто понемногу подкупаю.

Так еще спокойнее!

Мы и так берем огромный риск на москухне, очень многие риски нам неподвластны, то тут "нашлепочка", то "СВО", то мажора посадят, плечи убьют рано или поздно нервы или счет

С начала 2024 они дали +20% с потенциалом еще +60% до уровня 140 по индексу RGbi.

Рост ОФЗ на переоценке тела - очень даже вписывается в стратегию Growth.

Всё это обсуждалось в середине 2024 года, но оптимальный момент для покупки был в декабре 2024.

Кому-то скучная идея. По мне - лучшая.

Сошлись, помнится, в районе "акции быстрее отыгрывают улучшение ситуации, чем бонды"

я также думал летом 2024 и даже рассчитывал апсайды (картинку прикрепил).

alenka.capital "Личный портфель. Август 2024 года. Купил часть ОФЗ и HeadHunter"

но после роста с декабря уже кажется не супер интересно.

Если ставка ниже 10%, то какой должен быть справедливый P/E у акций ? То есть они могут прибавить больше, чем ОФЗ.

alenka.capital "Личный портфель. Ноябрь 2024 года. Заменил Хэдхантер на Совкомбанк и Европлан"

Кажется, что рынок переоценивает возможное снижение прибыли в 2025, она скорее всего либо снизится не более 5-10%, либо останется на месте за счет роста цен, а в будущем компания может ускорить свой рост, как ты и предполагал, когда покупал. По цифрам видится, что искомые х2 за 2 года тут есть с дивидендами

Когда ты в лонге - то фильтруешь все новости в положительную сторону.

Когда ты в шортах - ищешь только негатив, отбрасывая противоположные сигналы.

Удивительно, при наличии позиции, игнорируются даже сильные технические формации в противоположную сторону.

Так устроен наш мозг. Это нужно приходится учитывать в торговой стратегии.

у меня портфель 1 млн- все в акциях без плечей (совком, югк, юнипро, SFI, Еn+, европлан, Тинькоф) - как считаете стоит хеджироваться в целом фьючерсом до конца апреля (и на какой обьем) или лучше зашортить АФК и мечел как в стратегии value? или просто закрыть терминал до конца года и пойти жарить шашлыки ?