Публичные стратегии Alenka Capital сентябрь 2025. Растут только Сникерсы

Традиционный ежемесячный обзор публичных портфелей.

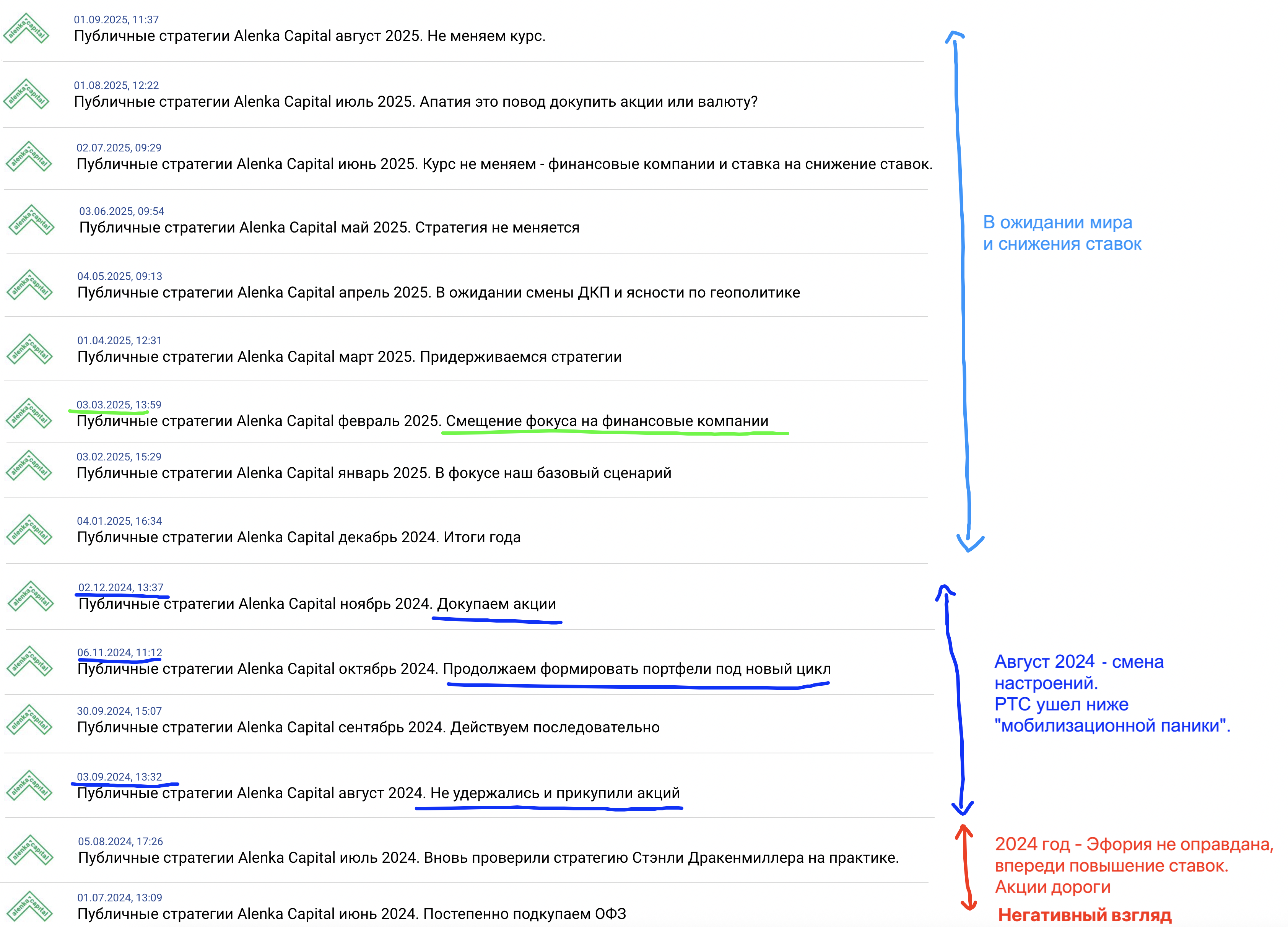

Прошёл год с момента, когда РТС занырнул ниже мобилизационной паники и мы изменили тональность с негативной на позитивную, после чего долгое время писали, что не меняем взгляд на рынок.

Характерный мем того времени от нас.

Кстати, сейчас РТС 1000+ и это сильно выше, чем осенью 2024 года.

То есть в долларах рынок упал не так сильно от февральских пиков, как он это сделал в рублях + дивиденды были.

По итогу, спустя год в кармане не зазвенело.

Хотя до марта 2025 года все было очень хорошо и ожидания снижения ставок работали, но затем политика и переговоры нивелировали все успехи.

Почему мы не договорились в итоге - узнают историки в будущем.

Рост в долларах - это слабое утешение.

Но мы должны помнить, что рубль на пике, как актив.

И это не соответствует тем реалиям, которые произошли с нашим экспортом.

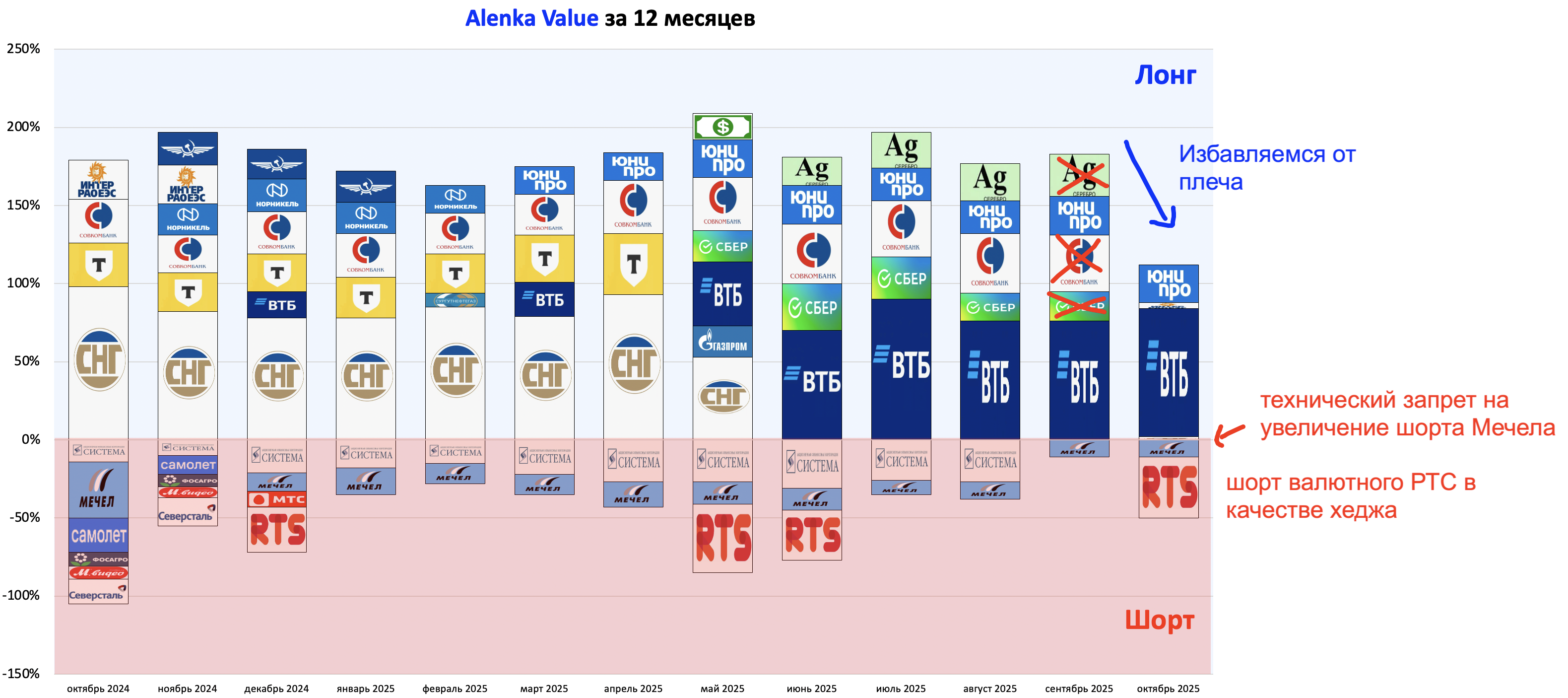

Alenka Value хотя там же, где была в августе 2024 года, но в феврале 2025 года то была в 1,5 раза выше. Жаль!

Удержание плеча в течение года без результата стоило нам около 30% от счета.

Ещё один такой год с затягиваем СВО со всеми вытекающими последствиями в виде высоких ставок и расползающейся трещиной в экономике может стоить нам очень дорого, если акции не вырастут, а мы останемся в плече под 30% годовых, поэтому нужно было признать ошибочность стратегии и принимать меры.

Про gamechanger в случае продолжения затратной СВО писали тут

Соответственно в качестве первой меры мы избавились от плеча и ряда акций на пострадавшей Alenka Value.

При текущем крепком рубле и рисках продолжения СВО шорт валютного РТС выглядит логичным хеджем.

Даже в оптимистичном сценарии, когда акции дорожают в рублях, в долларах они могут остаться на месте, в негативном РТС получит двойной удар и выступит амортизатором для портфеля.

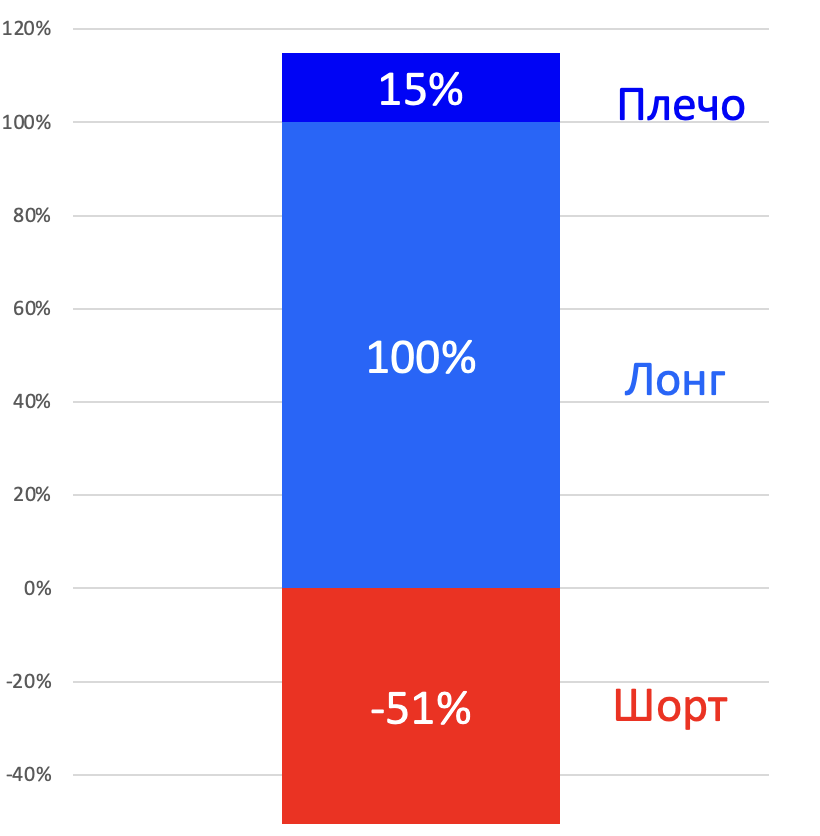

Нетто-позиция (сальдо лонг/шорт) сокращена с августовских 160% до 65% сегодня.

То есть это серьёзная смена риск-профиля.

В обозримой перспективе хотим вернуться к истокам и постепенно перейти в классические DEEP VALUE активы - Интер РАО, Сургутнефтегаз, ВТБ и т.д.

Делали специальный обзор для подписчиков Alenka Value с более подробным пояснением этой логики.

https://alenka.capital/data/uploads/2025/10/03/112467/2025_09_16_Alenka-Value.pdf

Как изменилась структура портфелей на других стратегиях далее.

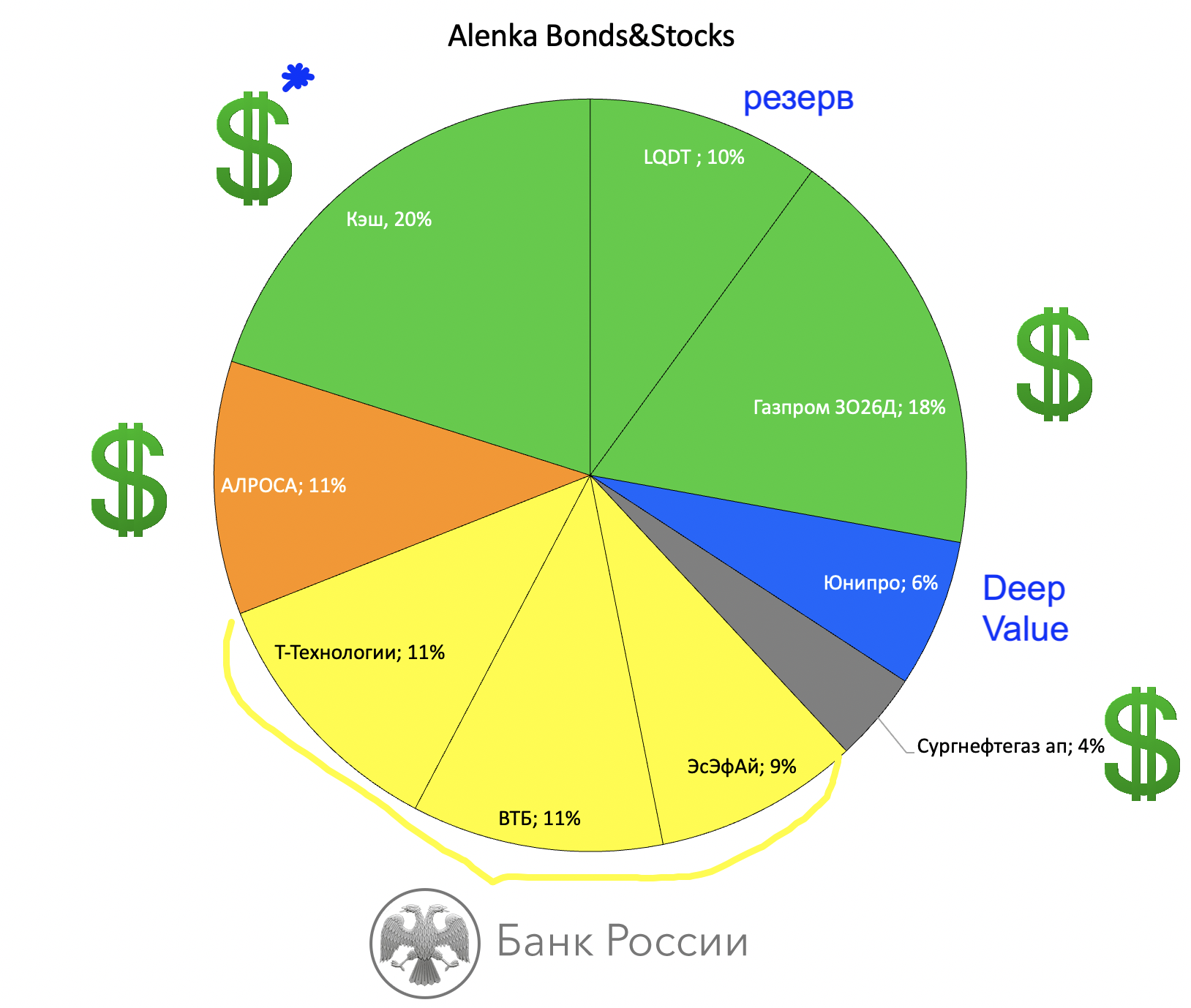

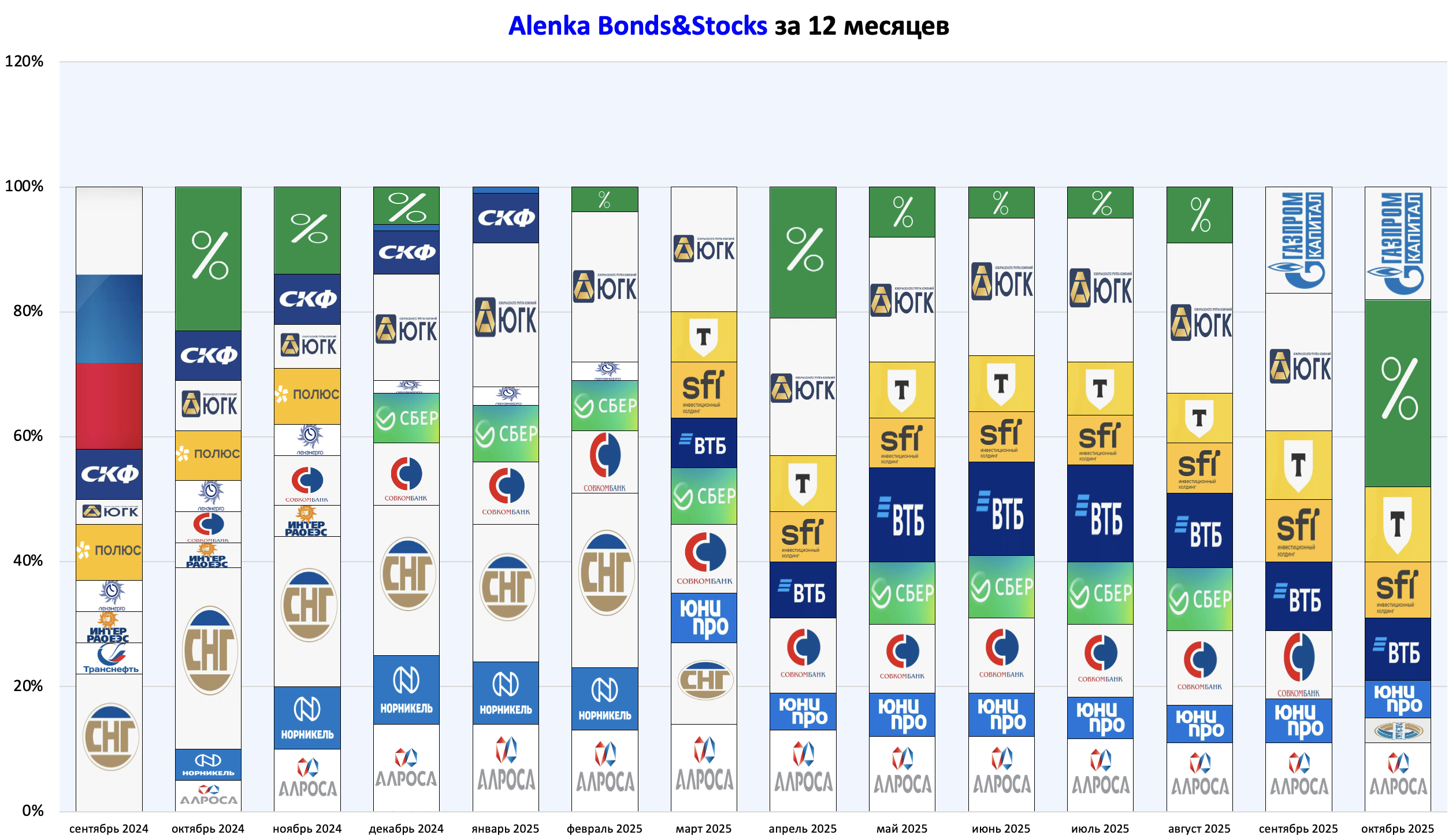

Bonds&Stocks

Около 1/2 это валютные или квазивалютные активы (с учётом предстоящих сделок).

Около 1/3 - финансовые компании под будущее снижение ставок, шансы на которое еще есть, но сдвигаются.

Часть кэша в планах направить в евробонд в дополнение к валютным облигациям Газпрома.

Пока для этого есть технические ограничения, ждём отмашки.

В динамике.

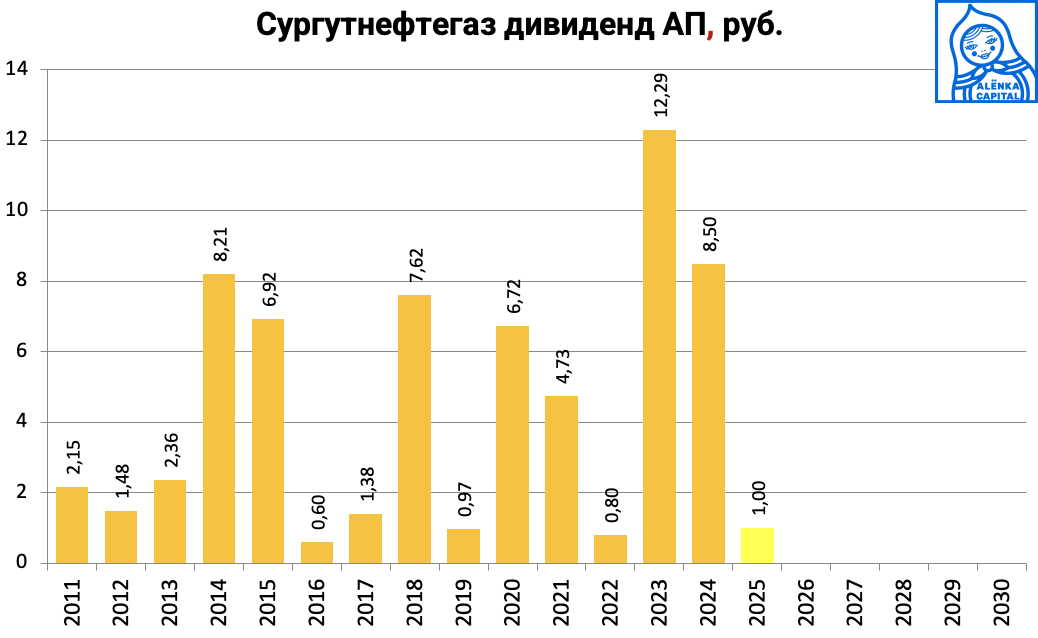

Понемногу начали покупать падающие префы Сургутнефтегаза под дивиденды за 2026 год.

В этом году ожидается 1 рубль. Ну и что, вдолгую это не важно. Тем не менее, на фоне отчета за 2025 акции могут упасть и ниже текущих.

Про ЮГК небольшое техническое замечание для справки - нам запрещены сделки в утреннюю сессию, продать на отскоке после новости про УГМК мы не могли при всем желании.

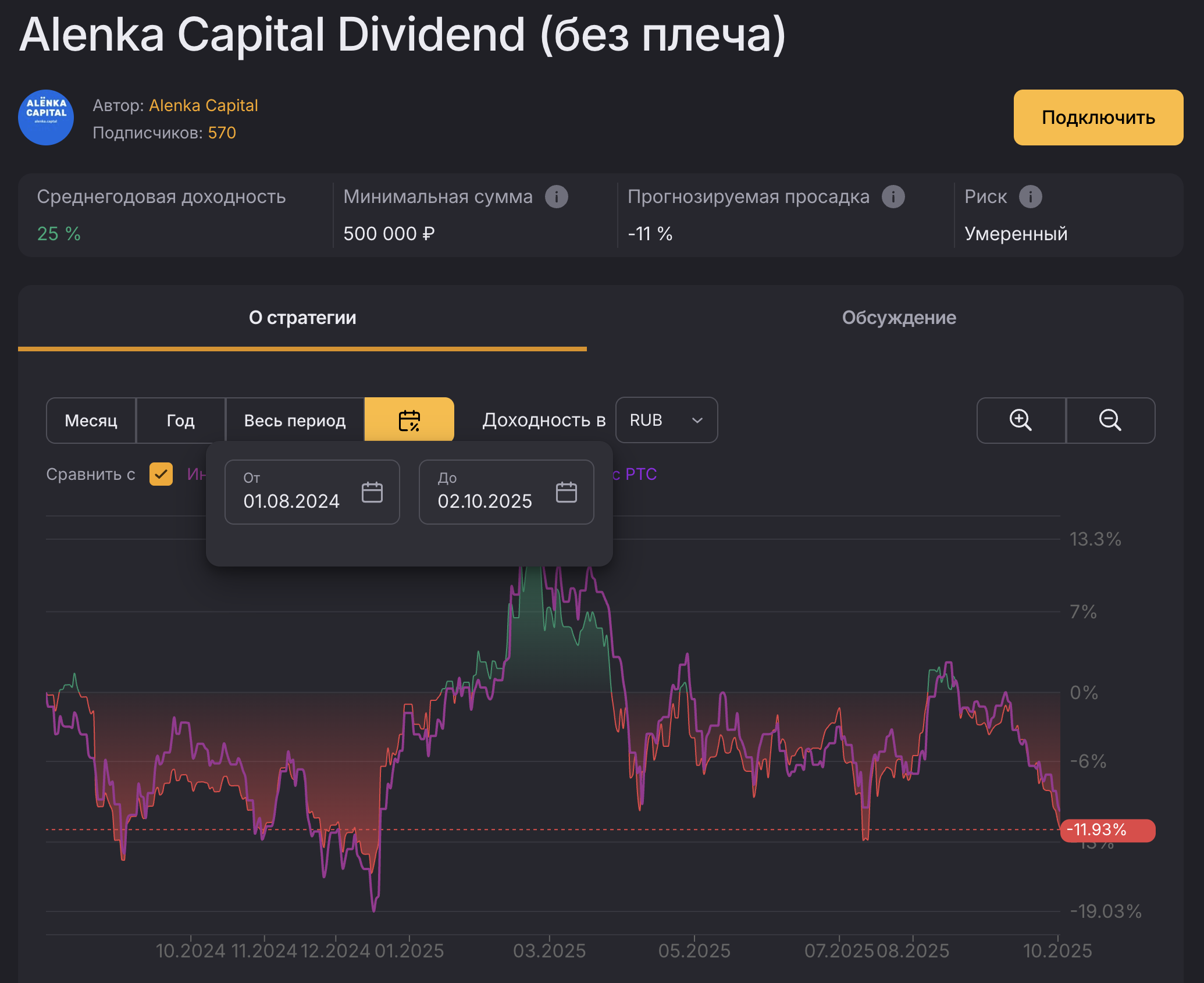

Alenka Dividend (без плеча) - ушёл ЮГК и Совкомбанк.

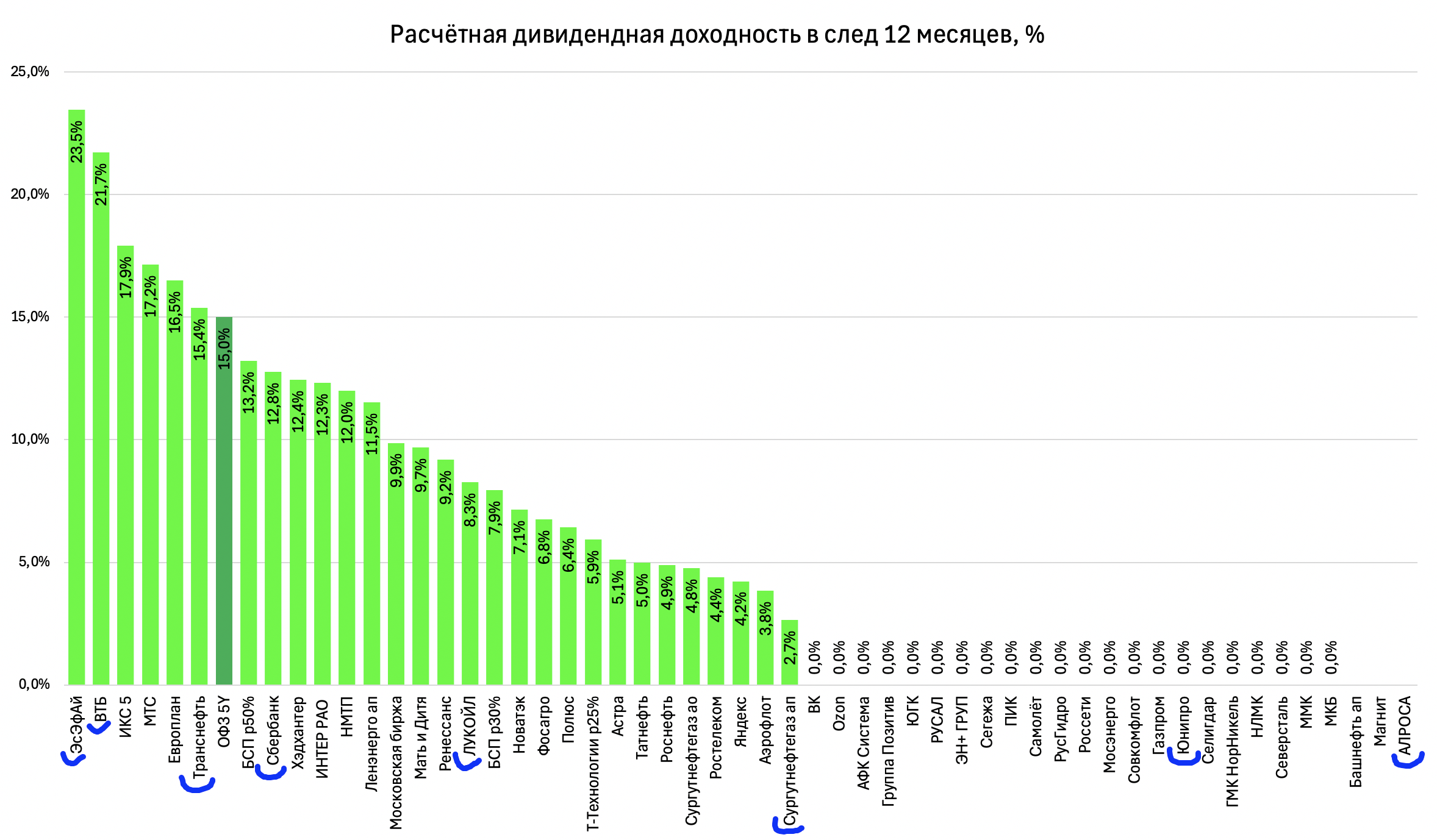

Наши дивидендные ориентиры

ЛУКОЙЛ, префы Сургута или АЛРОСА выглядят блекло, но в случае девальвации рубля расклад может быстро измениться.

В то же время не исключаем, что готовим рокировки на более актуальным бумаги, кэш есть, кандидаты есть.

Также рассматриваем кандидатов через призму окупаемости вложения дивидендами.

В качестве примера проверили подходит ли Мать и Дитя.

Alenka Fund.

Ушёл Совкомбанк, а ЮГК заменён на Селигдар.

После потенциального вхождения УГМК в капитал ЮГК и выросших акций Полюса, Селигдар остаётся чуть ли не единственным выбором для инвестора в секторе.

В 2026 году эффект от запуска "Хвойного".

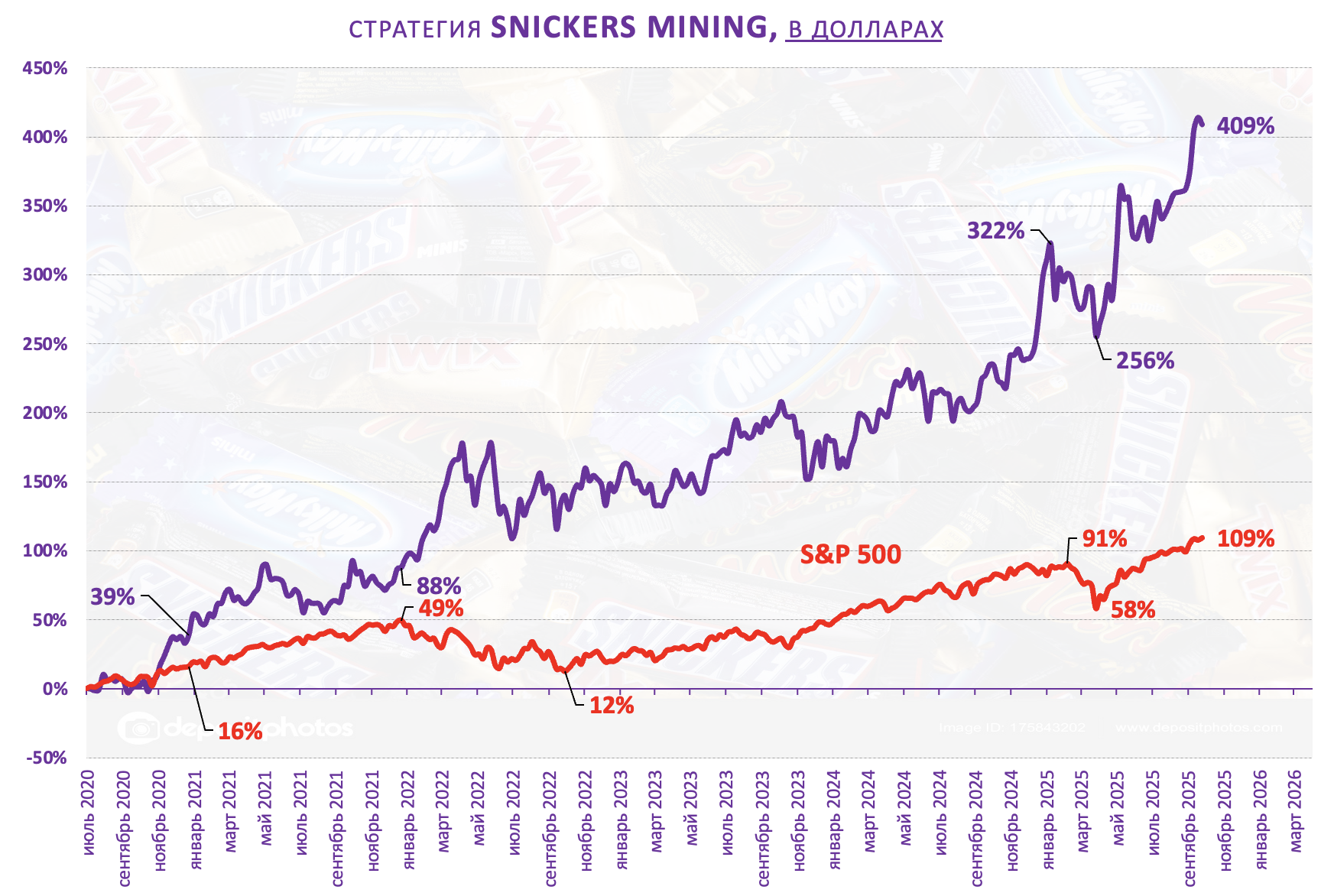

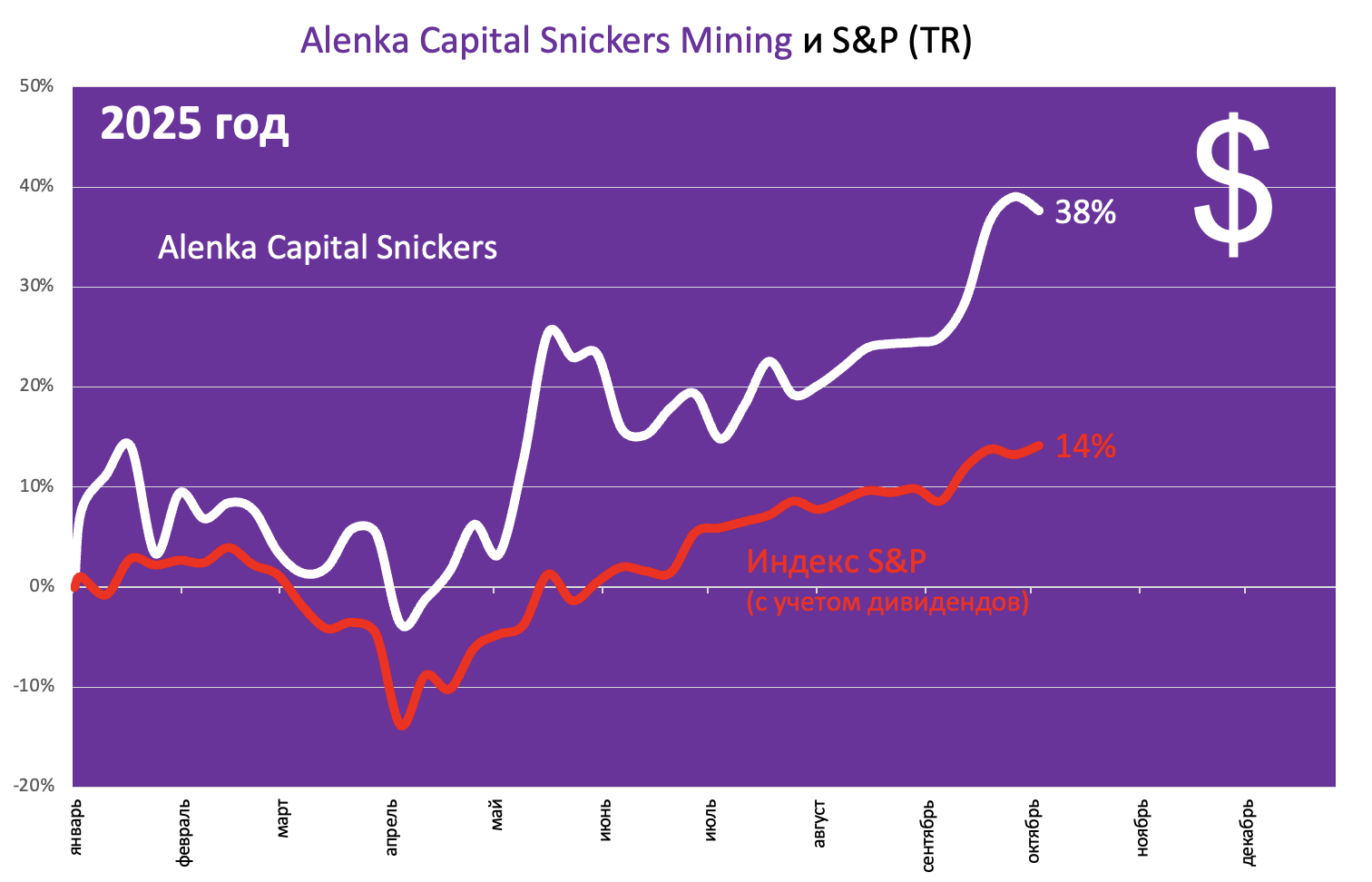

На фоне грустных настроений на российском рынке радуют только Snickers'ы.

И ещё как!

Вот где нет эмоциональных качель с переговорами, бюджетом, ЦБ и СВО со всеми вытекающими последствиями.

А когда-то мы противопоставляли нашу вкусную Алёнку заморским Сникерсам.

Тем более с учётом укрепившегося рубля, продавать иностранные бумаги выраженные в валюте сейчас не кажется рациональным. Наоборот, дорогой рубль позволяет купить больше активов,

Надеемся подписчикам здесь комфортно и они довольны и мы довольны, ведь в США в этом году наши идею работают, а у нас дома пока нет.

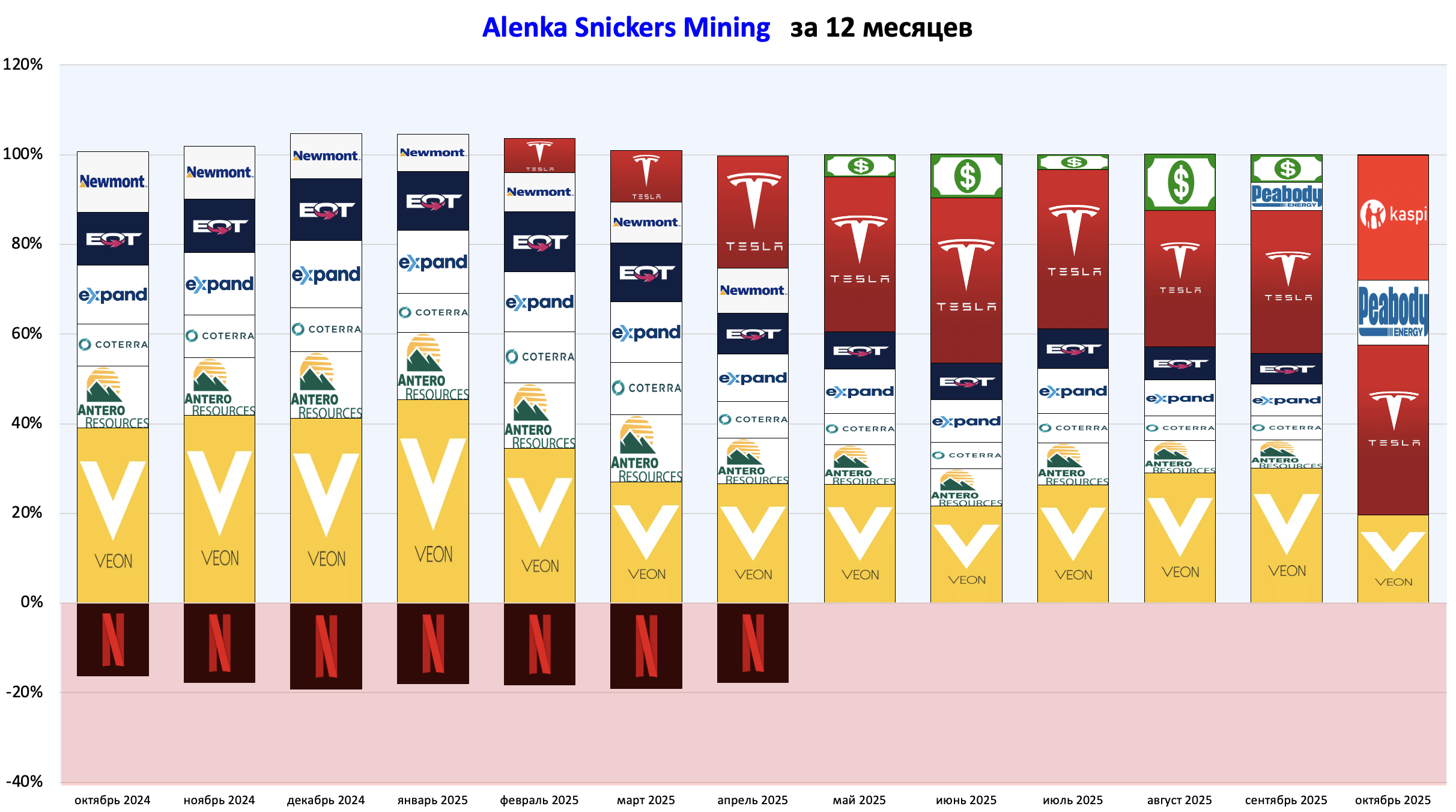

Сменили фокус.

Купили Kaspi на Nasdaq и Peabody, который расцвел при Трампе.

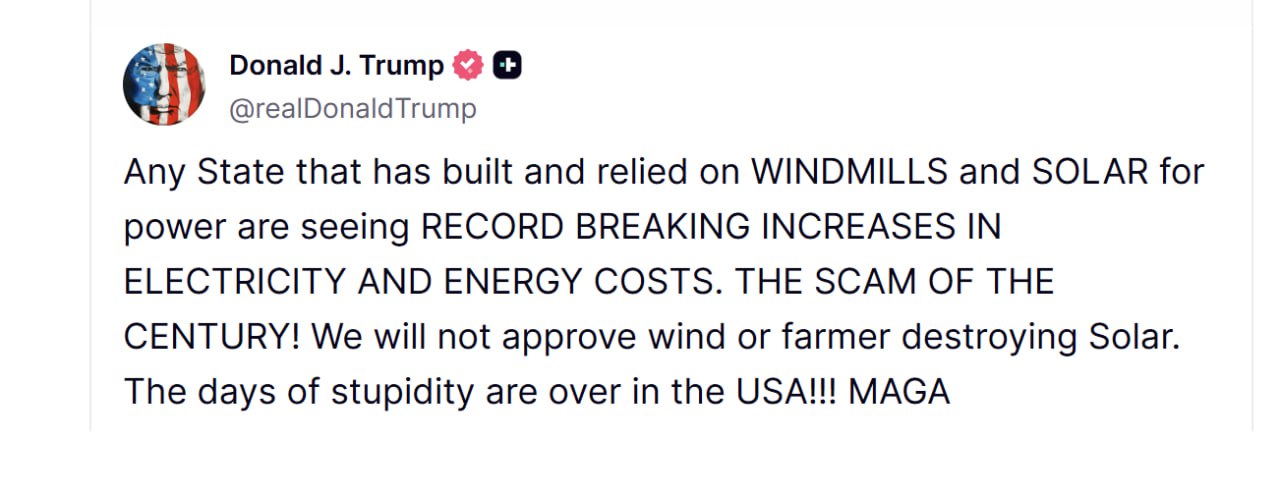

После твита про уродливые ветряные мельницы 20 августа...

... энергоугольный Peabody Eergy вырос более чем в 1,5 раза.

.jpg)

Выступления Трампа на Генассамблее ООН 23 сентября про "зелёное надувательство".

«В 1982 году ООН заявила, что к 2000 году изменение климата приведет к катастрофе, столь же необратимой, как ядерная война. В 1989 году они заявили, что целые страны исчезнут с лица земли за десятилетие. Этого не произошло»,— сказал Дональд Трамп.

По словам президента США, прогнозы об изменении климата делают «глупые люди, чья работа обошлась их странам в состояния». Он также призвал власти других государств отказаться «от этого зеленого надувательства».

Kaspi купили вместе с публикацией ИИ 146.

Про новое ралли в Tesla из записи про портфель.

Это архивный график, вчера акции немного припали.

Роботы на подходе.

Илон Маск заявил, что Tesla готовит новую версию человекоподобного робота Optimus V3, которую закончат к концу 2025 года. Массовое производство запланировано на 2026 год.

Роботы уже начали выполнять задачи на заводах компании и в новейшей закусочной Supercharger в Лос-Анджелесе, а в следующем году роботы начнут доставлять еду к автомобилям.

При этом Илон Маск заявил, что Optimus станет величайшим продуктом в истории.

Optimus V3, высотой 173 см и весом 57 кг, использует ИИ и сенсоры, аналогичные автопилоту Tesla. Робот обучен переноске грузов, уборке, доставке и даже настольным играм. В 2025 году Tesla планирует выпустить 5–10 тысяч единиц для внутреннего использования, а в 2026 году — до 100 тысяч для продажи. Прогнозируемая цена составит $20–30 тысяч.

https://www.ixbt.com/news/2025/07/24/tesla-optimus-optimus-v3-2025.html?ysclid=mg7oz668go327204037

Selfdriving тоже на подходе.

Тем не мене, не только у нас, но и в США, многие воспринимают компанию как автопроизводителя и следят за продажами, которые, в свою очередь, упадут в 4-м квартале из-за решений Трампа.

четверг, 2 октября, компания Tesla превзошла прогнозы Уолл-стрит по объёмам поставок в третьем квартале после нескольких кварталов слабых показателей, что было обусловлено необычным ростом продаж электромобилей в США, покупатели которых стремились воспользоваться популярными налоговыми льготами до истечения срока их действия в конце сентября.

Компания Tesla сообщила, что в третьем квартале она поставила 497 099 автомобилей, что на 7,4 % больше, чем 462 890 автомобилей, поставленных годом ранее. В сентябрьском квартале компания также поставила 481 166 компактных седанов Model 3 и кроссоверов Model Y, что значительно превзошло ожидания Уолл-стрит. Автопроизводитель планирует отчитаться о квартальных результатах 22 октября.

По прогнозам инвестиционной исследовательской компании Visible Alpha, в 2025 году будет продано около 1,61 млн автомобилей, что примерно на 10 % меньше, чем в 2024 году. Чтобы выполнить этот прогноз, Tesla необходимо продать 389 498 автомобилей в декабрьском квартале.

Автопроизводитель Илона Маска часто говорил об истечении срока действия, используя это наряду со скидками и финансовыми предложениями для стимулирования продаж и аренды своих электромобилей. Однако опасения по поводу снижения продаж в ближайшие кварталы из-за отмены федеральной налоговой льготы в размере 7500 долларов США негативно сказались на акциях компании, которые упали в ходе утренних торгов.

«Несмотря на то, что третий квартал был успешным, мы ожидаем, что в четвёртом квартале продажи снизятся, как и в первой половине года, в основном из-за истечения срока действия налоговых льгот в США», — сказал Сет Гольдштейн, старший аналитик по акциям в Morningstar.

https://www.theguardian.com/technology/2025/oct/02/tesla-earnings-vehicle-deliveries

Держим и учимся на своих ошибках

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Таким образом, рост курса нивелируется падением стоимости облигации. Т.е. валютная облигация не защищает от девала

При этом вы получите что-то, у чего наилучшая оценка это (Справедливая_Clean_Price + НКД) * Курс_Сейчас.

Поэтому во время внутридневных движений курса, когда курс сейчас отличается сильно от цб на сегодня - начинает облига ия по другому торговаться.

Если доллар растет, то выгодно купить сейчас по вчерашнему курсу и получить тот же доллар, поэтому x тоже растет.

Может так быть, что упало тело облиги и вырос курс и это да слегка взаимосвязанные процессы - в августе разорвало юань овернайт ставки, в том числе поэтому девальнул рубль и дохи валютных облиг улетели в космос.

Сейчас такого в таких масштабах скорее не будет.

Никакой обязательной взаимосвязи там нет (кроме однодневного горизонта, про которую я написал).

Вообщем это утверждение примерно такое же как то, что бесполезно покупать экспортеров ради защиты от девала потому что вот посмотрите - в феврале 2022 валюта выросла, а экспортеры упали.

https://t.me/vremyailidengi/1777

Подскажите почему риск в совком банке больше? Была ли статья на эту тему, можно ссылку? Портфель по автоследованию пока уныл. Пережидаем. Спасибо.

alenka.capital "Совкомбанк отчет за 2-й квартал 2025 по МСФО. Посмотрим на что будет способен банк в условиях снижение ставок."

alenka.capital "Результаты банков за 8 месяцев 2025 по РБСУ. Слабые результаты сектора в августе."

Низкая достаточность капитала, высокая чувствительность процентной маржи к ставке как у ВТБ