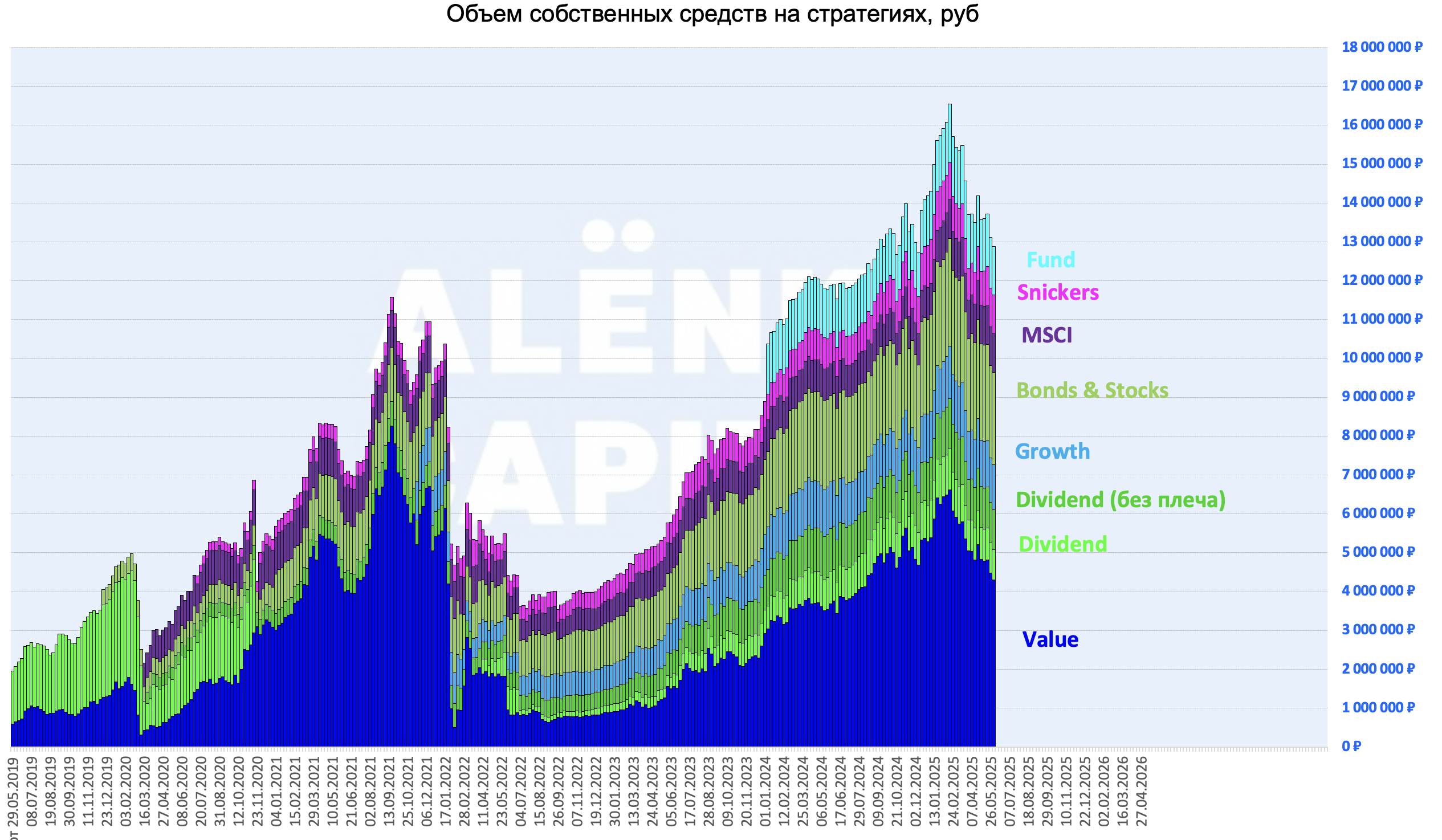

Публичные стратегии Alenka Capital май 2025. Стратегия не меняется

В мае наша стратегия не менялась.

Сделок также было немного.

Поэтому в рамках данного поста больше внимания уделим текущим результатам.

Про актуальный взгляд на рынок тут

Провал мирных переговоров, а точнее новый виток эскалации, вынудит нас корректировать портфели, особенно там, где используется плечо.

Пока же не считаем, что переговорам конец, так же в фокусе серия летних заседаний ЦБ, где есть шанс на снижение ключевой ставки, что для нас особенно важно.

Оцениваем вчерашнюю встречу позитивно, как и рынок.

Наши портфели сконцентрированы на дешевом финансовом секторе, который выигрывает от снижения ставок.

Писали об этот ранее, после ралли в эспортерах, на фоне укрепления рубля.

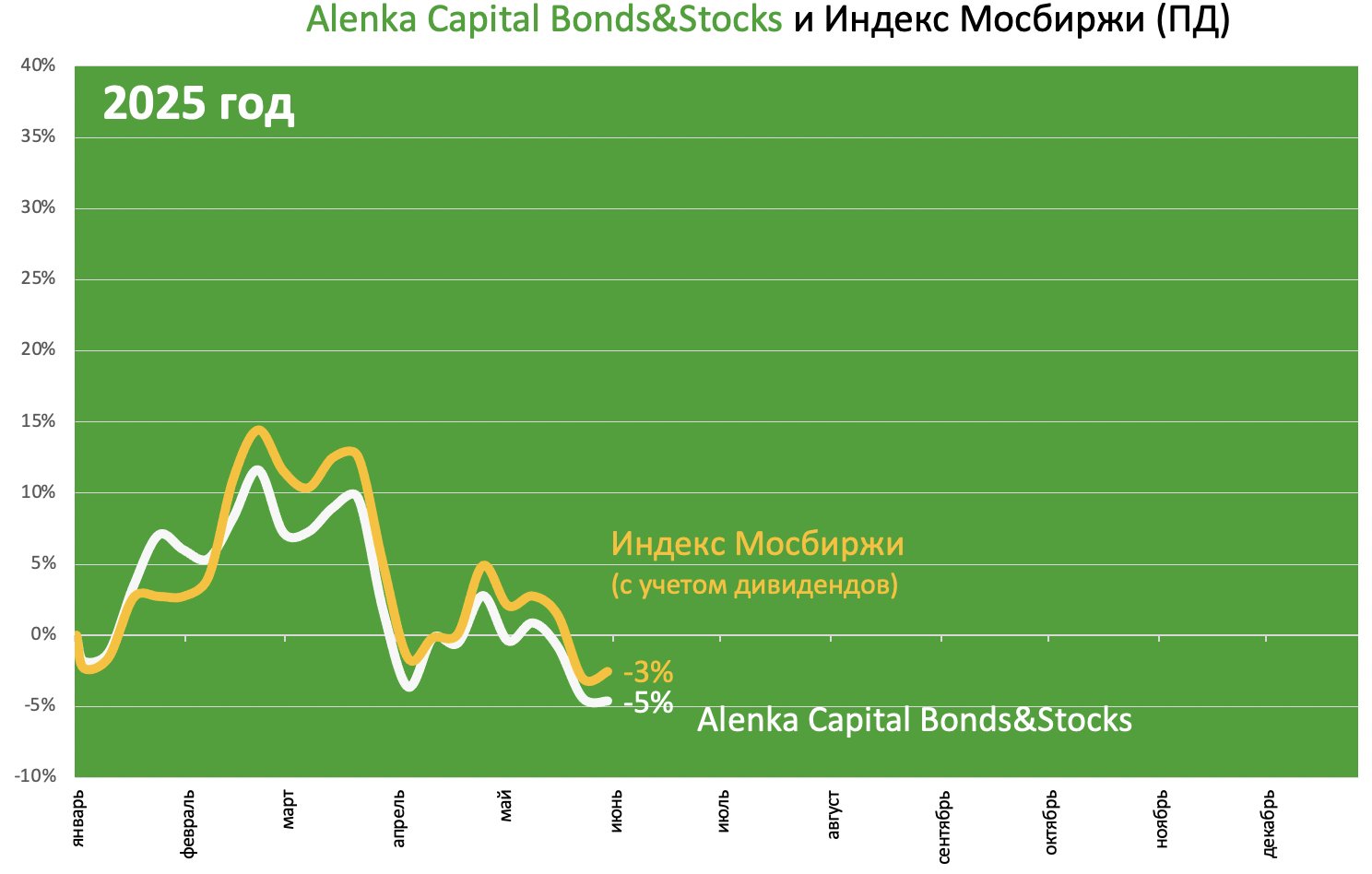

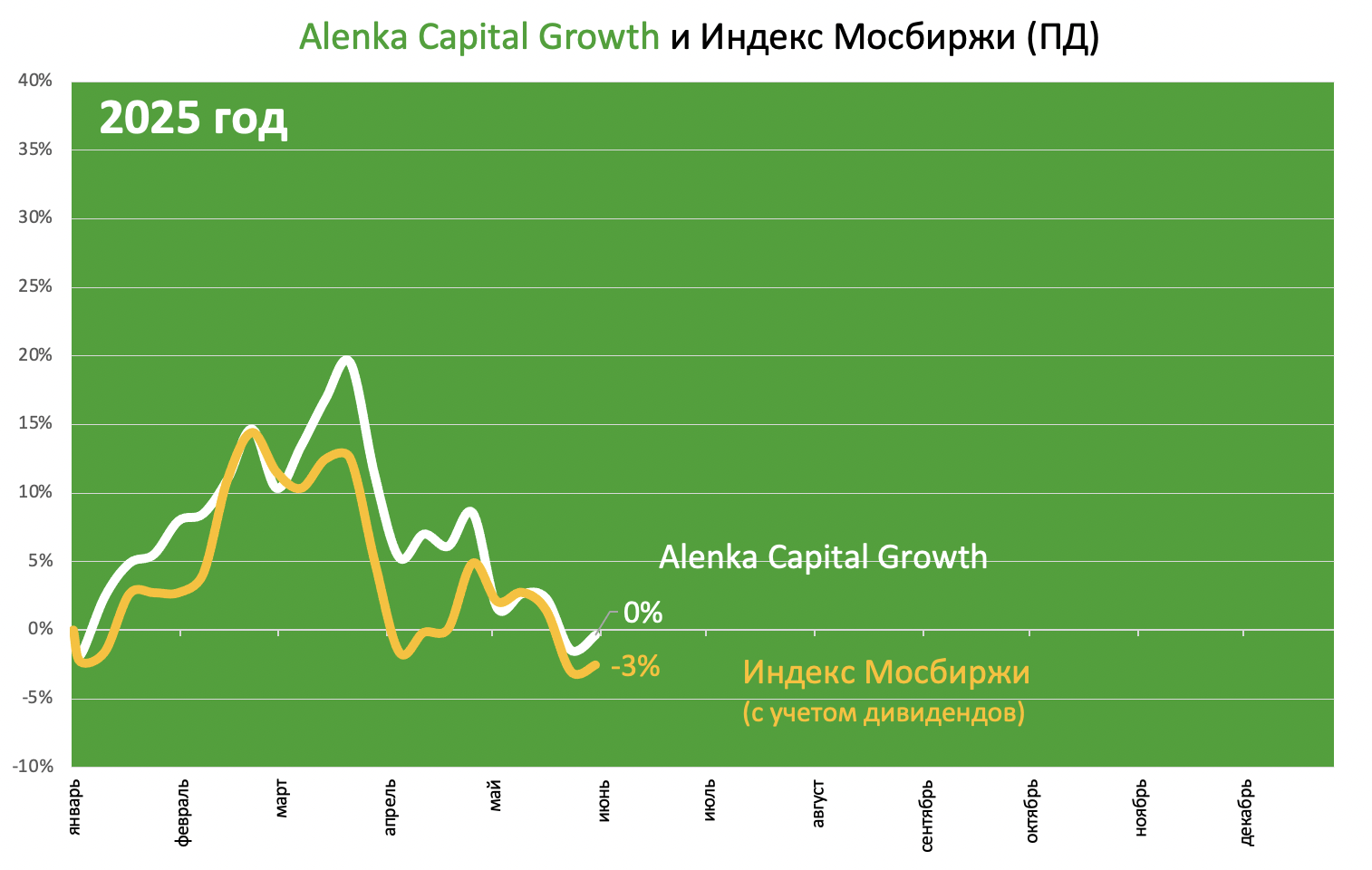

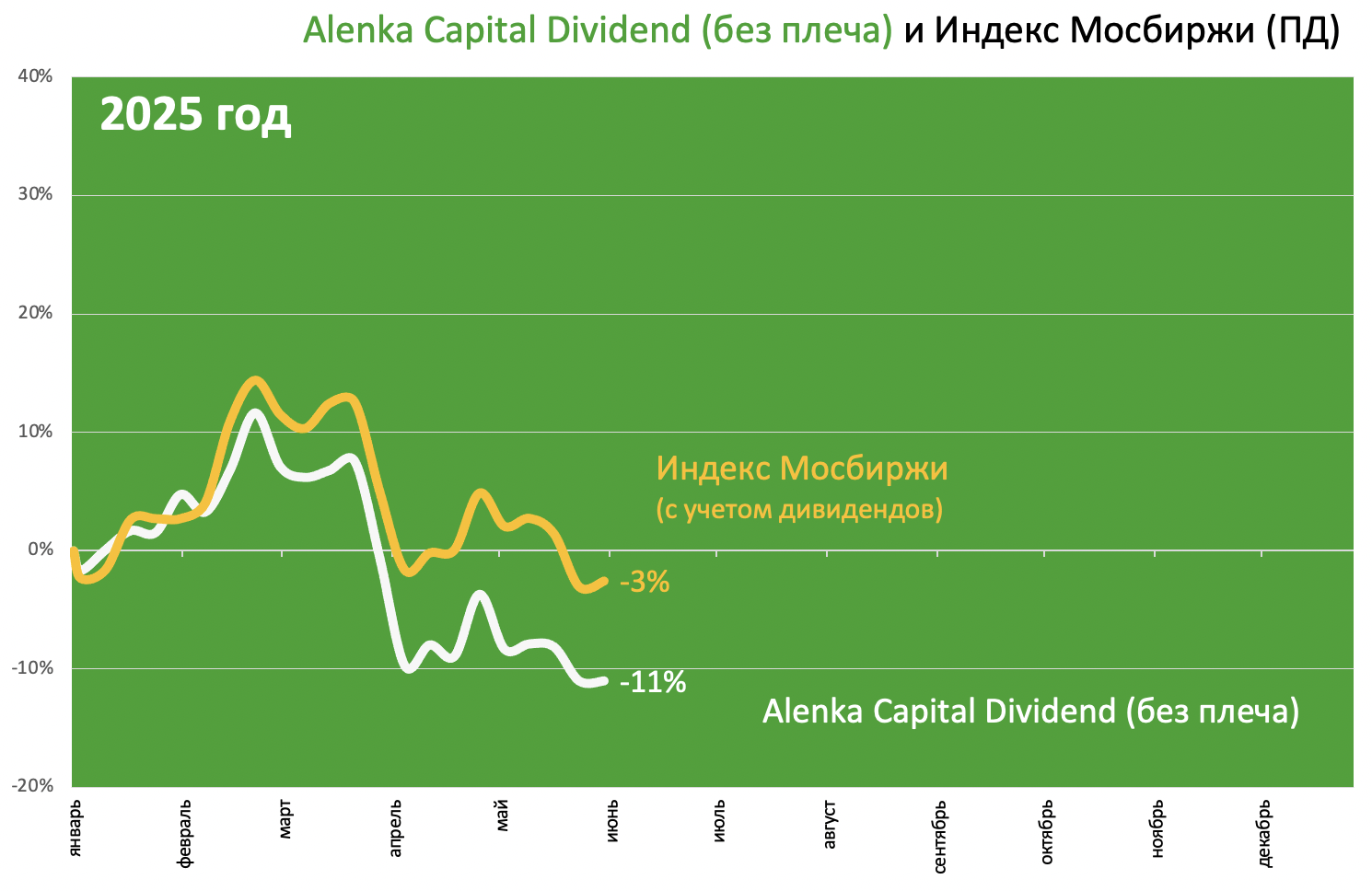

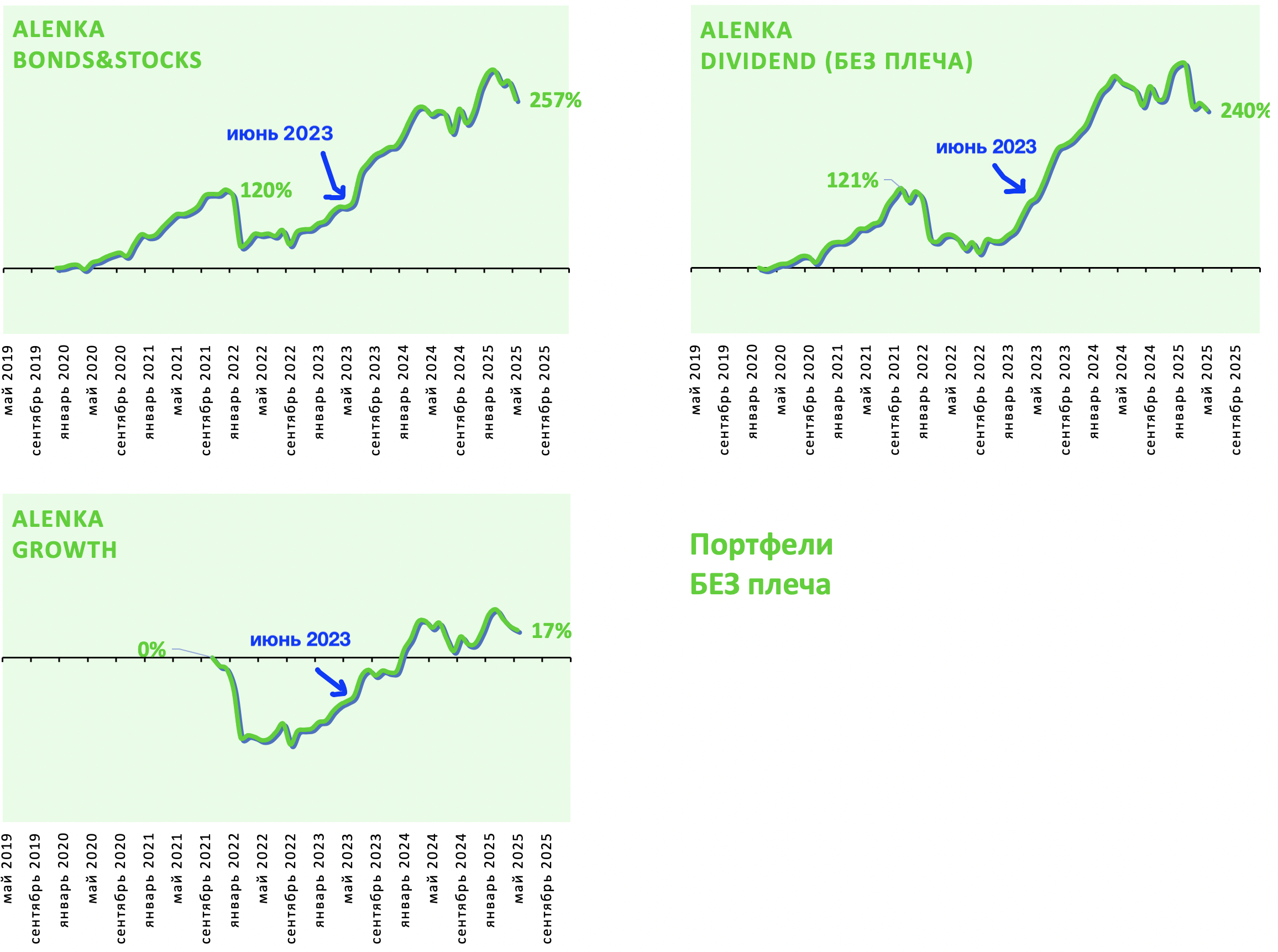

Мы смотрим на портфели без плеч и везде видим результат плюс минус на уровне индекса с начала года.

Результаты мирного ралли, к сожалению, утеряны.

Отставание дивидендной стратегии в 2024 и 2025 годах закономерно - кому нужны дивиденды, если депозиты дают 20%.

Дивидендный подход может стать актуальным на снижении ставок - тогда встречный ветер сменится на попутный. Снижение ставок на повестке.

Юнипро ещё подпортила результат, только ее вклад около -4-5 п.п.

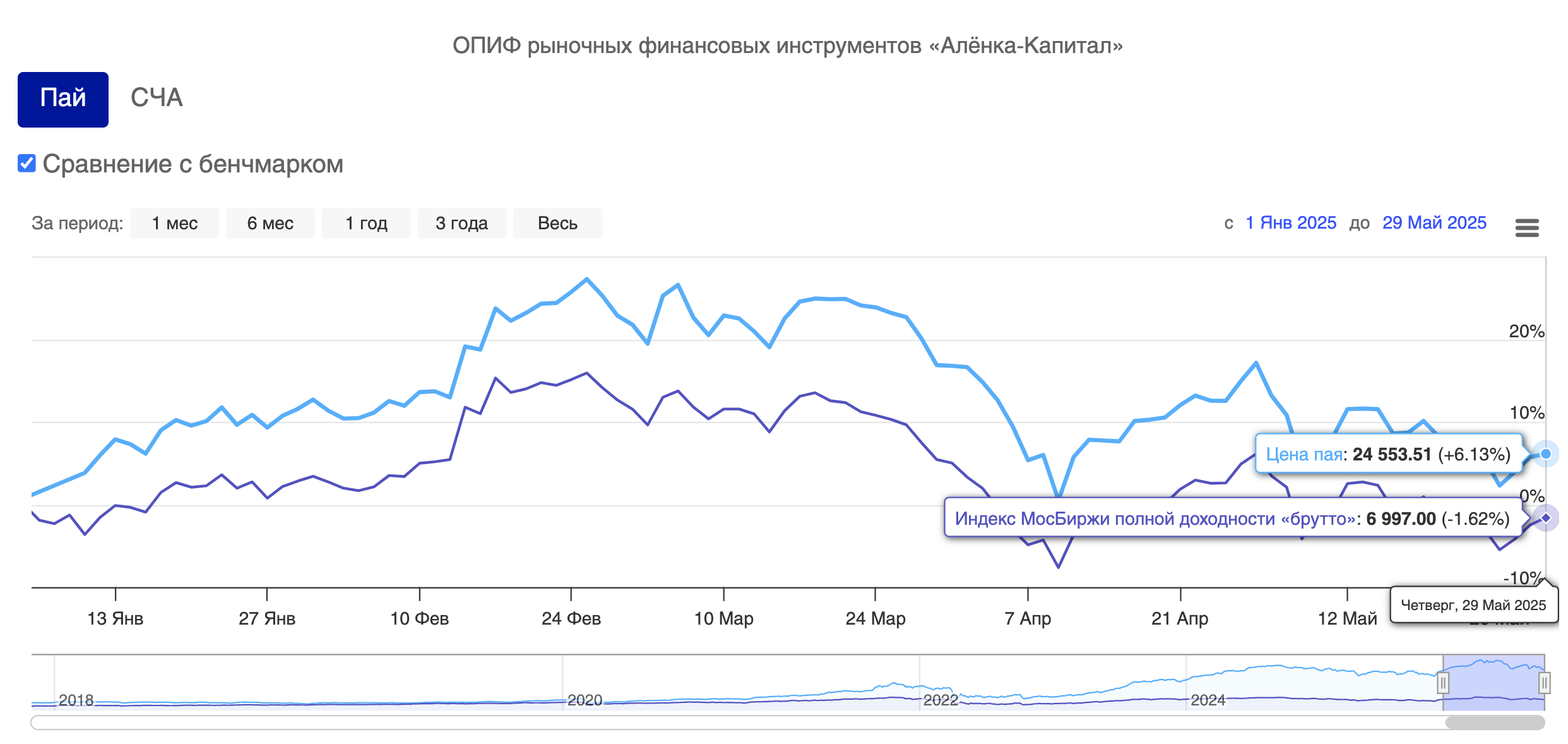

ПИФ Алёнка Капитал немного лучше индекса.

Итак, результаты на уровне рынка в 2025 году - хвастаться тут пока нечем.

Стратегии с плечами еще хуже за счет дорогого фондирования.

Конечно, в такие моменты у рынка всегда появляется ощущение, что вся скрупулезная работа с отчётностью, дивидендами, M&A и т.д. - все это зря, ведь можно было просто купить индекс.

Надеемся следить за активностью Трампа в социальных сетях остаётся недолго и в перспективе рынок вернётся к более предсказуемым ориентирам.

С другой стороны, в условиях сложного рынка и неопределенности с геополитикой, не проиграть индексу уже хорошо.

Не уступить в кризис и обогнать рынок на росте - этого уже будет достаточно, чтобы показать достойный результат.

В качестве ещё одного ориентира - индекс МосБиржи откатился ровно в 2 года назад. И как мы видим в комментариях на нашем сайте, эйфории точно нет.

Радует, что наши портфели выше июня 2023 года, значит работа была не в пустую, но это было очень сложно.

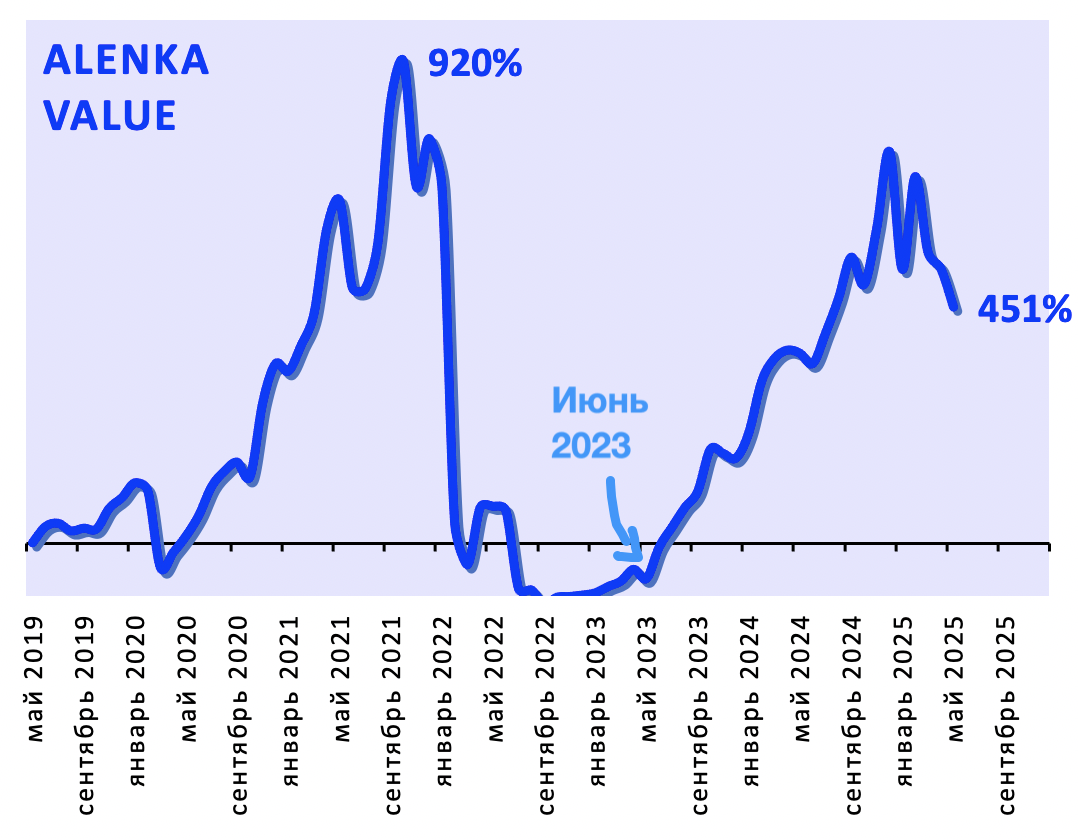

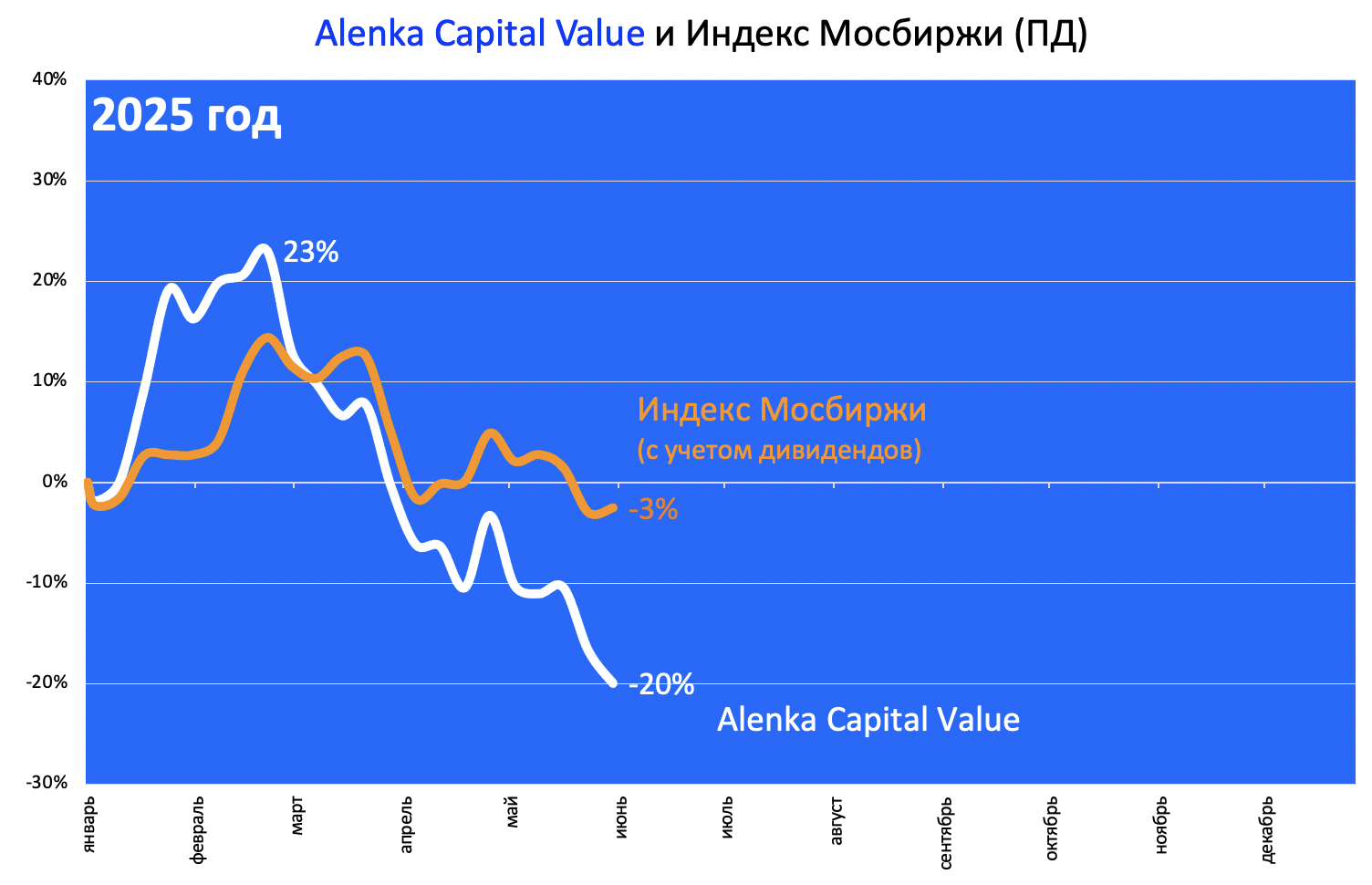

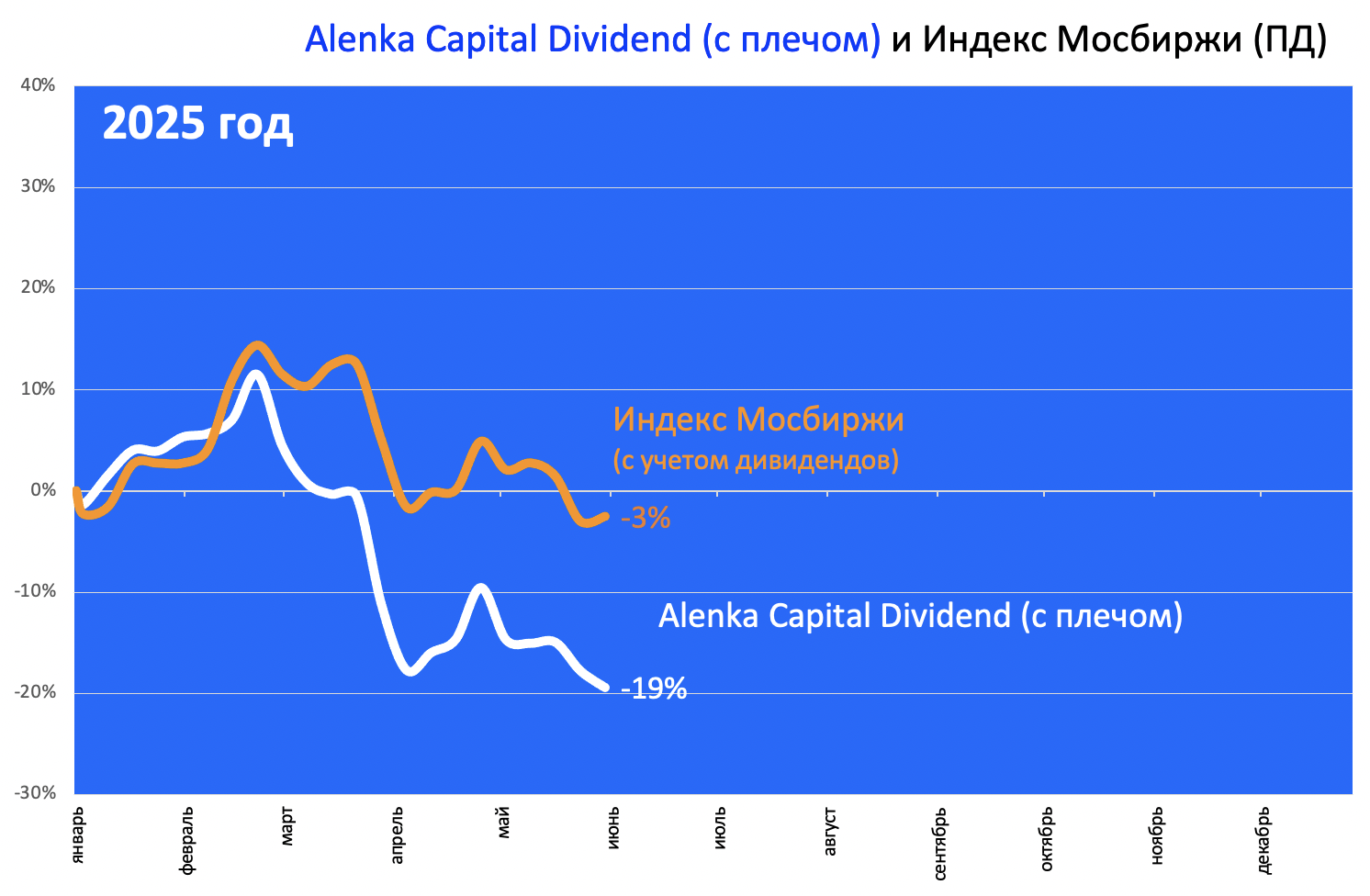

Другое дело в 2025 году на Alenka Value и Alenka Dividend, где используется плечо.

С июня 2023 года заработать получилось, но в 2025 году пока провал.

Мы прикинули, что плечо за 5 месяцев отъело от нашего счета около 12-14%, на фоне переноса дедлайнов и переговоров.

Без плеча результат был бы -3-5%, то есть недалеко от индекса и рядом с другими стратегиями, где не используется заёмный ресурс.

С плечом -20%.

Если бумаги простоят на месте до конца года, то мы получим ещё -15% только за счёт прожорливого плеча.

Мы представляем, что у подписчиков, которые решили повторять за нами, ещё есть дополнительные комиссии.

Также есть подписчики, кто остался без защитных шортов в АФК "Система" и Мечеле из-за запрета Финам с 2025 года. Их портфели отстали от нашего счета.

С этим надо что-то делать, как с плечом, так и с отставанием у некоторых подписчиков из-за разного состава портфелей.

К сожалению, нам приходится откупать шорты в менее ликвидных компаниях и использовать другой хэдж;

Переходим к структуре портфелей.

Сделок в мае было немного.

Value Газпром и Сургутнефтегаз ао -> ВТБ, Сбер, сокращение плеча

Value фьючерс Доллар -> фьючерс Серебро

Dividend LQDT -> Транснефть ап

Bonds LQDT -> ЮГК

Fund Газпром -> БСП ао

Growth Новабев -> ЮГК, Т-Технологии, Совкомбанк, ЭсЭфАй.

Snickers Veon -> Доллар

Некоторые позиции проданы частично, ниже будет визуализация.

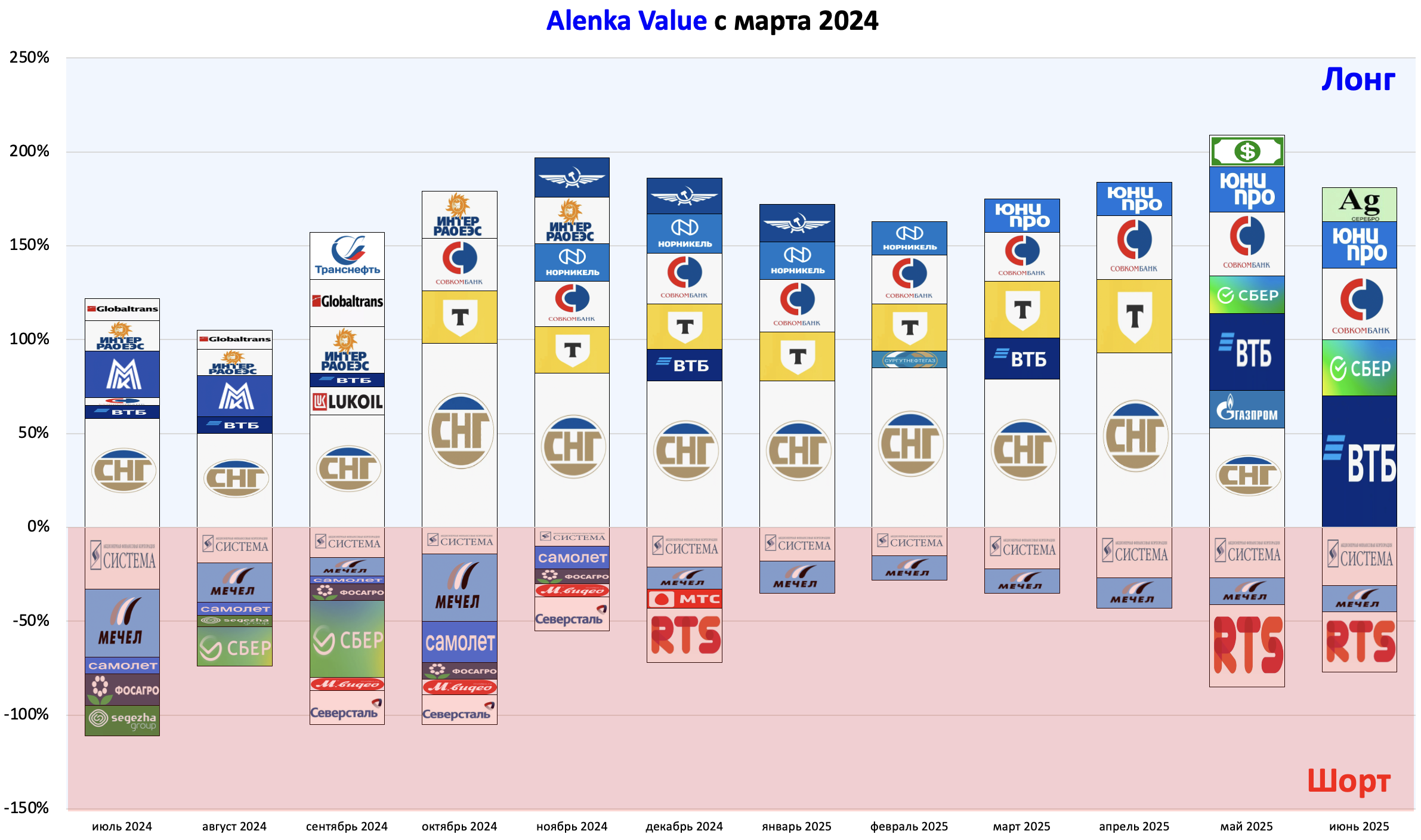

Alenka Value

Стали чаще замечать, что не все подписчики до конца понимают концепцию Value-стратегии.

Хотят помочь и настойчиво предлагают купить популярные акции IT-сектора прочитав какой-нибудь пост про Яндекс или ХХ, или, например, торговать по теханализу, отыгрывать политические новости и т.д.

Видимо, когда все росло в 2024, то никто не обращал внимание, как устроена стратегия и смотрели только на график, а когда забуксовала, то начали вникать.

Стратегия называется Value не просто так - портфель строится на основе принципов стоимостного инвестирования, и от этого мы отходить не будем. Здесь нас интересуют только те компании, которые недооценены к СЧА или имеют низкие мультипликаторы и крепкий баланс, или обладают какой-то ещё скрытой ценностью, что сегодня игнорируется рынком, но когда-то в будущем недооценка вскроется. Желательно, конечно, в скором будущем, чем в отдалённом, для этого нужны драйверы.

Защитный шорт - это антипримеры, компании, которые стоят неразумно дорого с точки зрения стоимостного анализа. Но необходимость в шортах возникла только потому, что на стратегии используется плечо и нужен какой-то защитный противовес на размер плеча. Не было бы плеча, то не было бы и позиций шорт. Но мы всегда так делаем и это часть стратегии со времен Alenka Mining.

Сегодня в портфеле четыре стоимостные бумаги. Три из них имеют рыночную оценку существенно ниже собственного капитала, ROE > 20% и P/E < 5.0, и они обладают необходимыми драйверами раскрытия стоимости в случае снижения ставок и успеха на мирном треке. Предполагаем, что эти акции смогут обыграть рынок в течение следующих 1-2 лет. Как будет на самом деле посмотрим.

Также мы считаем, что стратегии с частыми сделками нежизнеспособны в рамках автоследования, сделок должно быть как можно меньше. Их реализация в ФИНАМе (не знаем как у других брокеров) может занимать до нескольких часов, поэтому торговать на новостях здесь также невозможно. Стоп-лоссы (отложенные ордеры) запрещены - рынку может просто не хватить ликвидности, не стоит путать личный счёт фонд, пускай и небольшой. Тем более ликвидности не хватит в вечернюю сессию, а если в утреннюю сессию, то сигнал не пройдет у подписчиков.

Но нам этого и не надо, ведь мы не торгуем.

За наши убеждения мы голосуем собственным рублём, а повторять за нами никого не заставляем. Терять деньги нам тоже не нравится.

Про стоп-лосс дополним. Он безусловно должен быть, но в уме. В нашем случае стоп-лосс - это отмена идеи для Value-стратегии или Bonds, а для Dividend и Growth появление альтернатив с более высокой дивидендной доходностью или темпами роста бизнеса.

В качестве примера для Value, если Юнипро перестанет быть немецкой компанией - это может быть стоп-лоссом.

Хотим постепенно упростить Value-портфель - будет вынужденно закрыт шорт в Мечеле и АФК Система, чтобы у всех портфели стали одинаковыми.

Оставить ли плечо в текущем объёме или сократить - посмотрим, как будут идти переговоры и как пройдёт заседание ЦБ 6 июня. Считаем, что эта неделя крайне важная.

Плечо уже стало меньше в сравнении с апрелем.

Сделки:

Газпром и Сургутнефтегаз ао -> ВТБ, Сбер, сокращение плеча

фьючерс Доллар -> фьючерс Серебро.

Сургутнефтегаз продан, потому что на новом рыночном цикле эти акции предположительно будут отставать. Покупать его в качестве защитной позиции на период высоких ставок оказалось ошибкой, хотя он ничего не потерял, а только выиграл как бизнес от высоких ставок, но рынок этого не оценил. Купим позже.

Сегодня портфель сфокусирован на дешевом финансовом секторе, так что серия летних заседаний ЦБ для нас особо важна.

ВТБ.

Хотелось бы, чтобы ВТБ стал ядром нашего портфеля.

Совкомбанк

На этапе снижения ставок нарастит доходы больше, чем Сбер, а стоят примерно одинаково.

Сбербанк

Апсайд меньше, чем у ВТБ или Совкомбанка, зато это крепкий актив и первым вырастет на позитиве.

Подробнее

Юнипро

CAPEX, который всех напугал, не так-то и просто осуществить! Наоборот, капиталовложения могут как минимум стабилизироваться.

Нужен успех в переговорах.

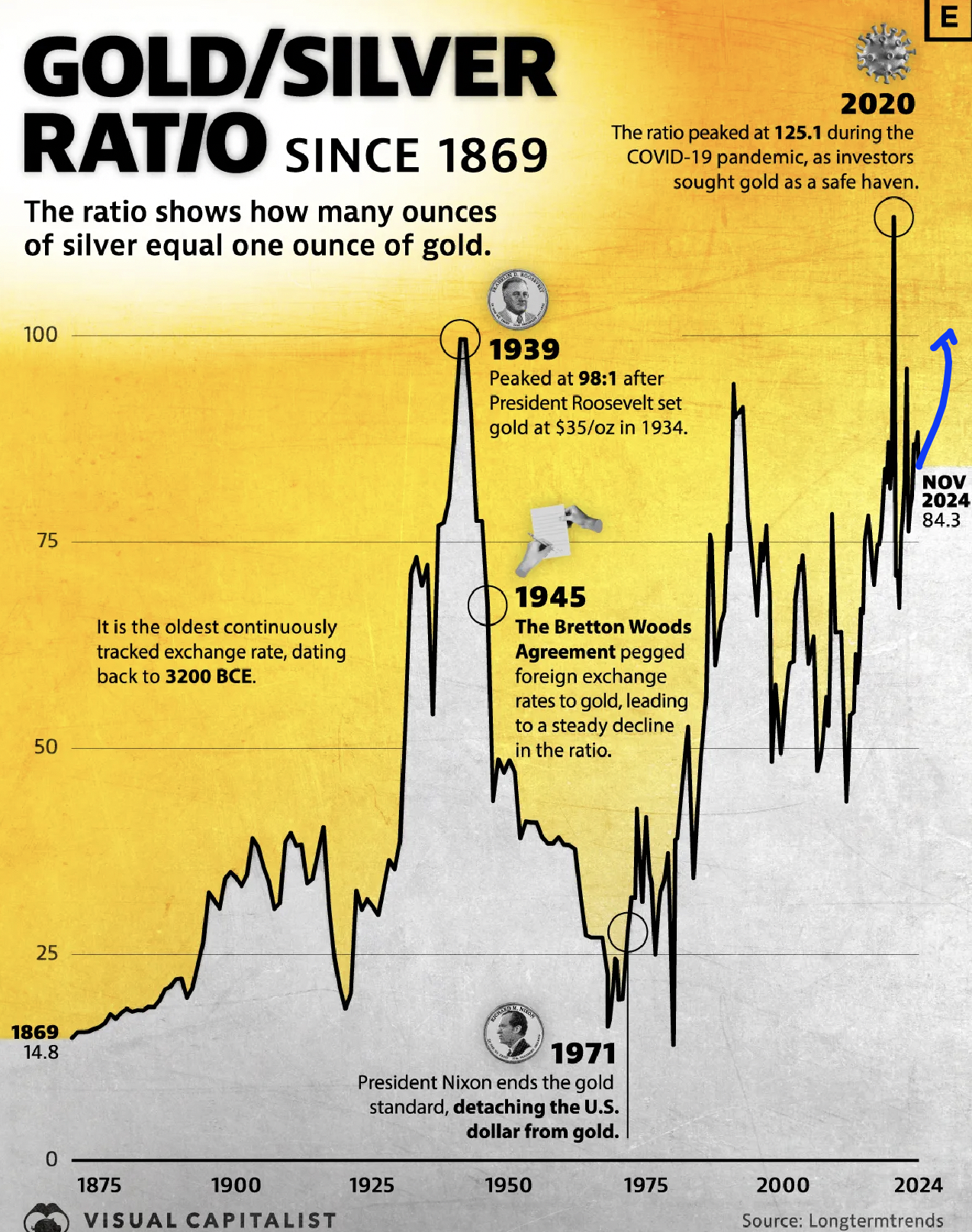

Серебо в качестве альтернативы просто доллару.

Сегодня за одну золотую унцию можно купить 100 унций серебра.

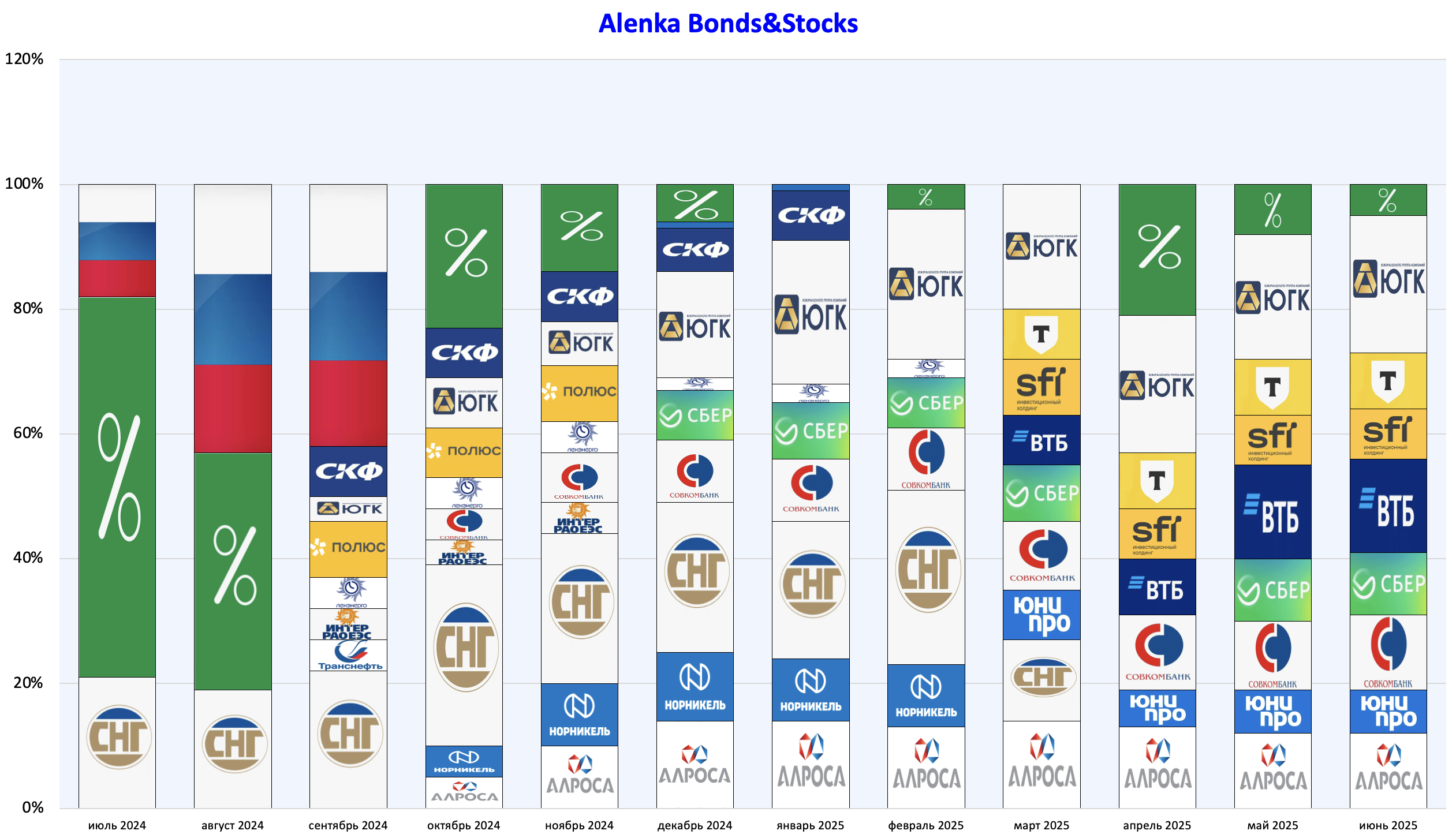

Alenka Bonds&Stocks.

Финансовый сектор, плюс квазивалютные АЛРОСА и ЮГК и небольшой резерв в LQDT на случай появления интересных возможностей.

Пробуем формировать портфель так, чтобы выигрывать при любом развитии событий.

В случае провала переговоров - нужна валюта и не нефтяные экспортёры, в случае мира выигрывают все, в том числе валюта, на сценарий снижения ставок - есть финансовый сектор.

Если акции по каким-то причинам ещё припадут, то в запасе есть LQDT, чтобы воспользоваться ценами и что-то докупить. Резервов уже остаётся немного, но они все ещё есть.

ЮГК подешевел до 0,6 рубля - докупили за счёт LQDT.

Стратегия называется бондс и стокс, но рублевые бонды сейчас брать не собираемся.

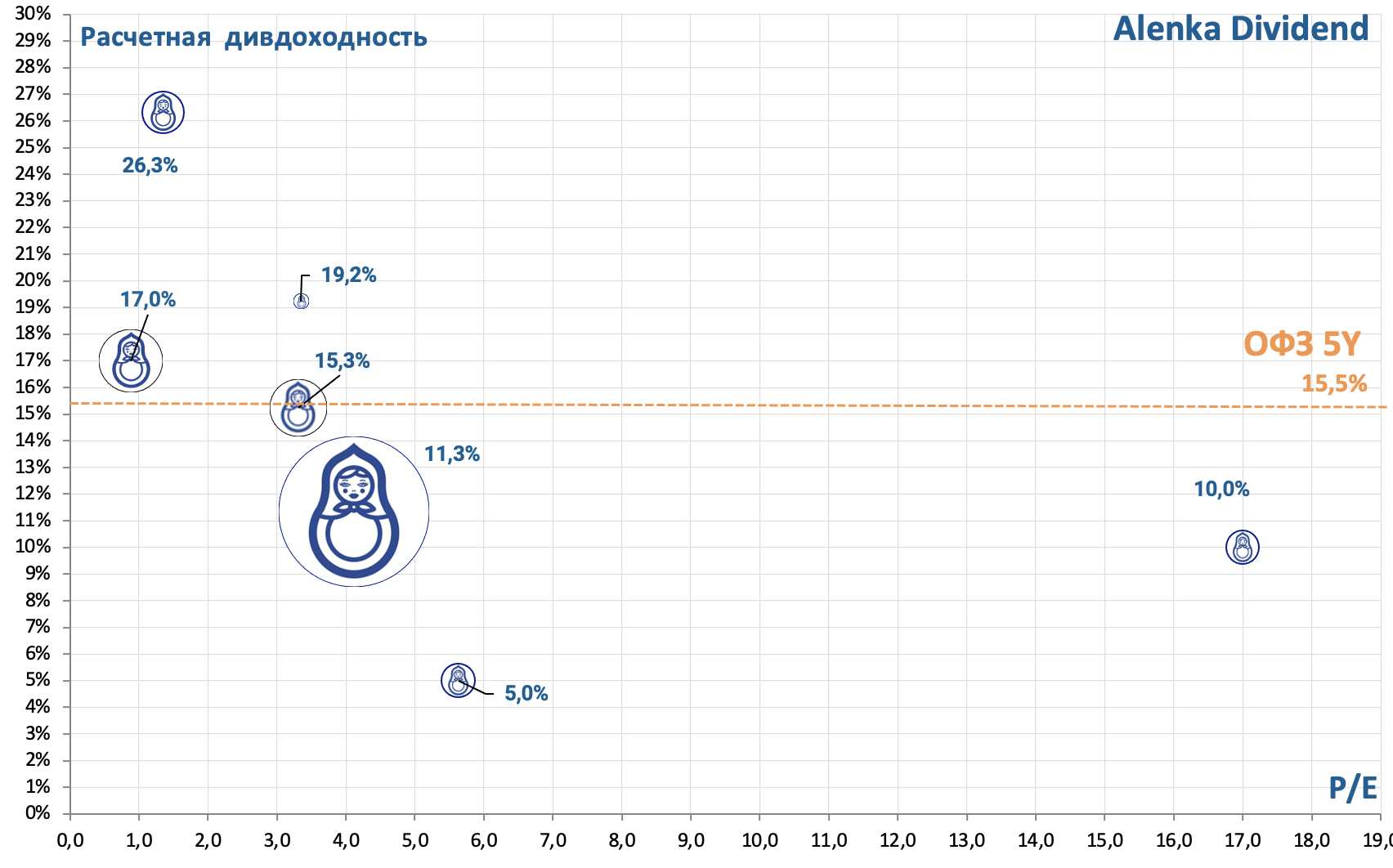

Alenka Dividend (без плеча).

В мае появились префы Транснефти.

Сегодня дивидендная доходность у большинства компаний проигрывает депозиту или 5-летним ОФЗ, но в 2026 году картина может стать обратной - ставки ниже, а прибыль компаний выше, и тогда дивиденды не только вырастут, но они станут более ценными для инвесторов, и будет ротация.

Alenka Fund, который максимально приближён к составу ОПИФ Алёнка Капитал.

В мае только одна замена - Газпром на БСП. Дополнили финансовую орбитальную группировку.

На Alenka Growth, которая также фокусируется на компаниях роста Новабев заменён на ЮГК, Совкомбанк, Т-Технологии и ЭсЭфАй.

Здесь нет ограничений по весу и перечисленные бумаги считаем более актуальны в краткосрочном периоде, чем Новабев, идея в котором отложена где-то на конец 2026.

Не исключаем, что в будущем вернёмся к Новабев.

На Alenka Fund он остался.

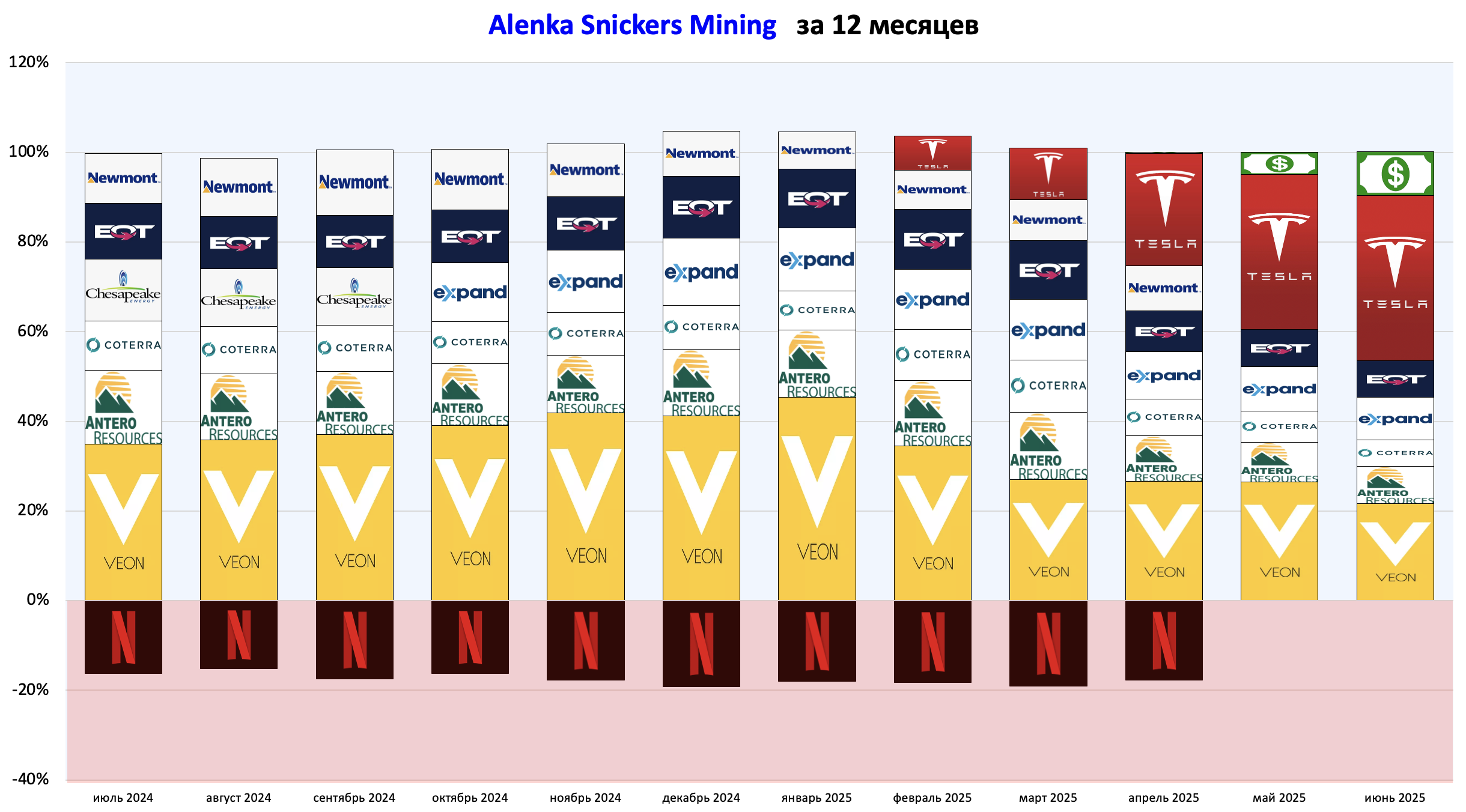

Snickers Mining

Tesla покупали постепенно, в итоге средняя $286.

Про робототехнику и ИИ

Есть немного кэша в запасе.

На повестке IPO Киевстар и, может быть, будет пора продать VEON.

Сникерсной стратегией мы довольны в 2025 году, в отличие от других стратегий.

Но на рынке США могут быть сильные колебания на фоне слабого доллара и долгового рынка и это затронет голубые фишки, такие как Tesla.

Посмотрим, тут все непредсказуемо.

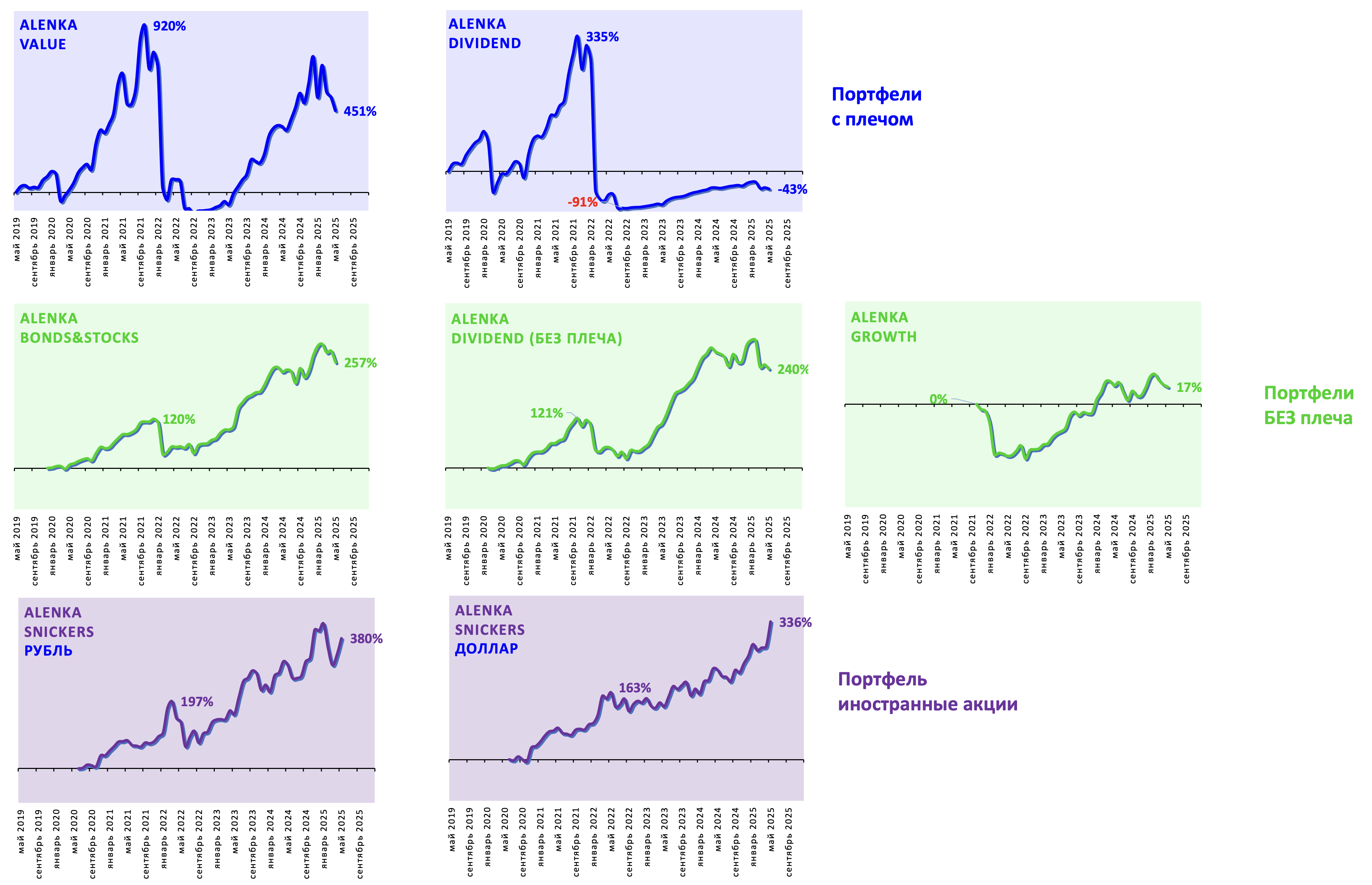

Исторический трек.

Какие напрашиваются выводы?

Alenka Value и Dividend (с плечом) - использование плеч дважды (в 2020 и 2022) роняло на лопатки эти стратегии. В 2025 году амплитуда из +20% в -20% за 5 месяцев - для публичной стратегии это может быть перебор. Зато получается очень хорошо зарабатывать на бычьем рынке. Будет ли новый цикл сейчас, когда все устали, но мир и снижение ставки на пороге?

Alenka Bonds&Stocks и Dividend (без плеча) - нам нравится весь результат с 2019-2020 года для консервативной стратегии.

Alenka Growth - не реализовала потенциал из-за ограниченного набора бумаг, много акций на автоследовании под запретом, ПИФ с той же концепцией оказался куда лучше.

Snickers Mining - х4 в долларах за 5 лет, такого мы не ожидали.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

В 2025 году "Bonds" (по факту LQDT) было немного, потому что ожидания от акций были выше.

alenka.capital "Доступ закрыт"

В текущие ситуации есть и позитив - военный конфликт сменится миром, а жёсткая ДКП сменится на мягкую. Это лучше, чем если бы было наоборот.

интересно, по правилу пилы Игоря - последний зубец вниз уже отрисован, или он корректируется "задним числом" ?

08.04.2025 дней 42 IMOEX 2727.98 Изменение -19.1% примечание: Сомнения в возможности мира + Торговые войны Трампа