Публичные стратегии Alenka Capital декабрь 2023. Итоги года

Еще одни итоги года.

Сделаем срез по нашим публичным инвестиционным портфелям и анонсируем "новую" стратегию.

Обо всем по порядку.

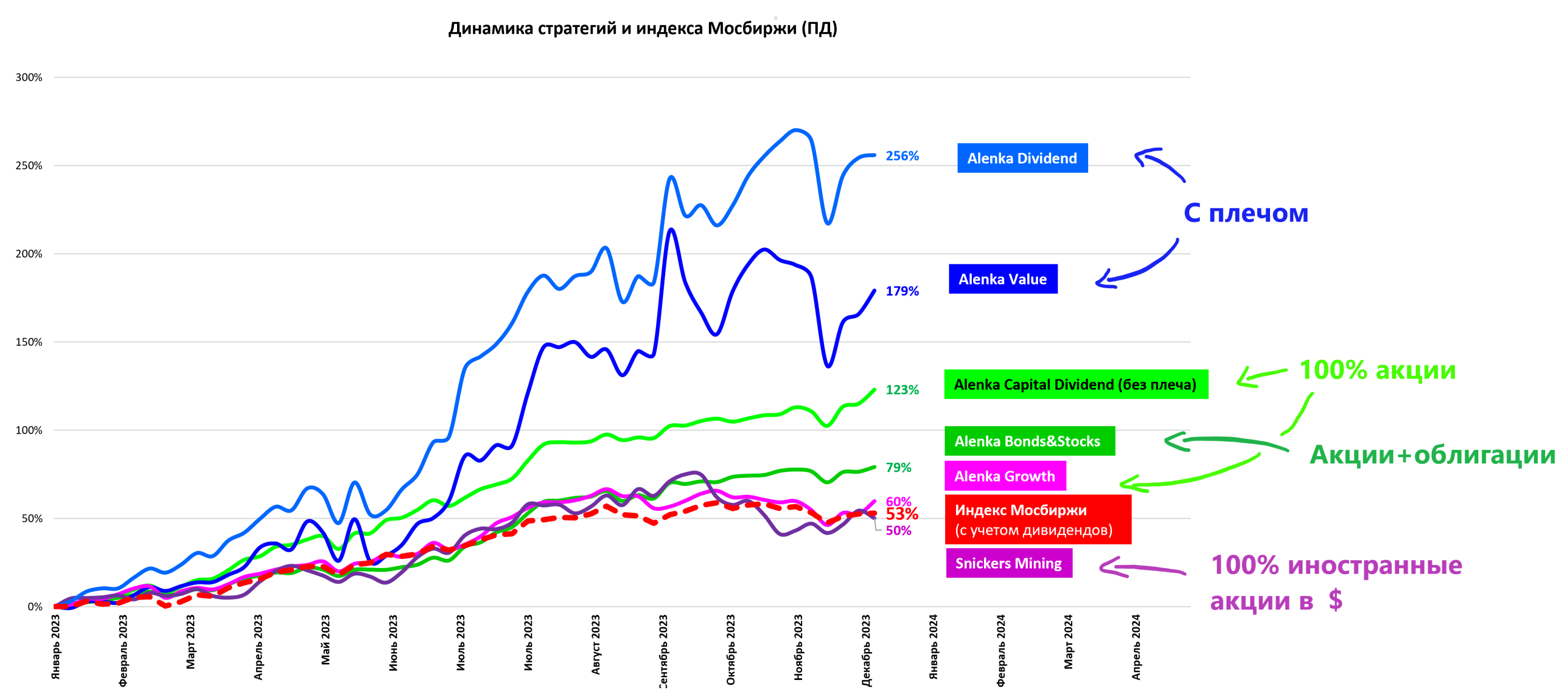

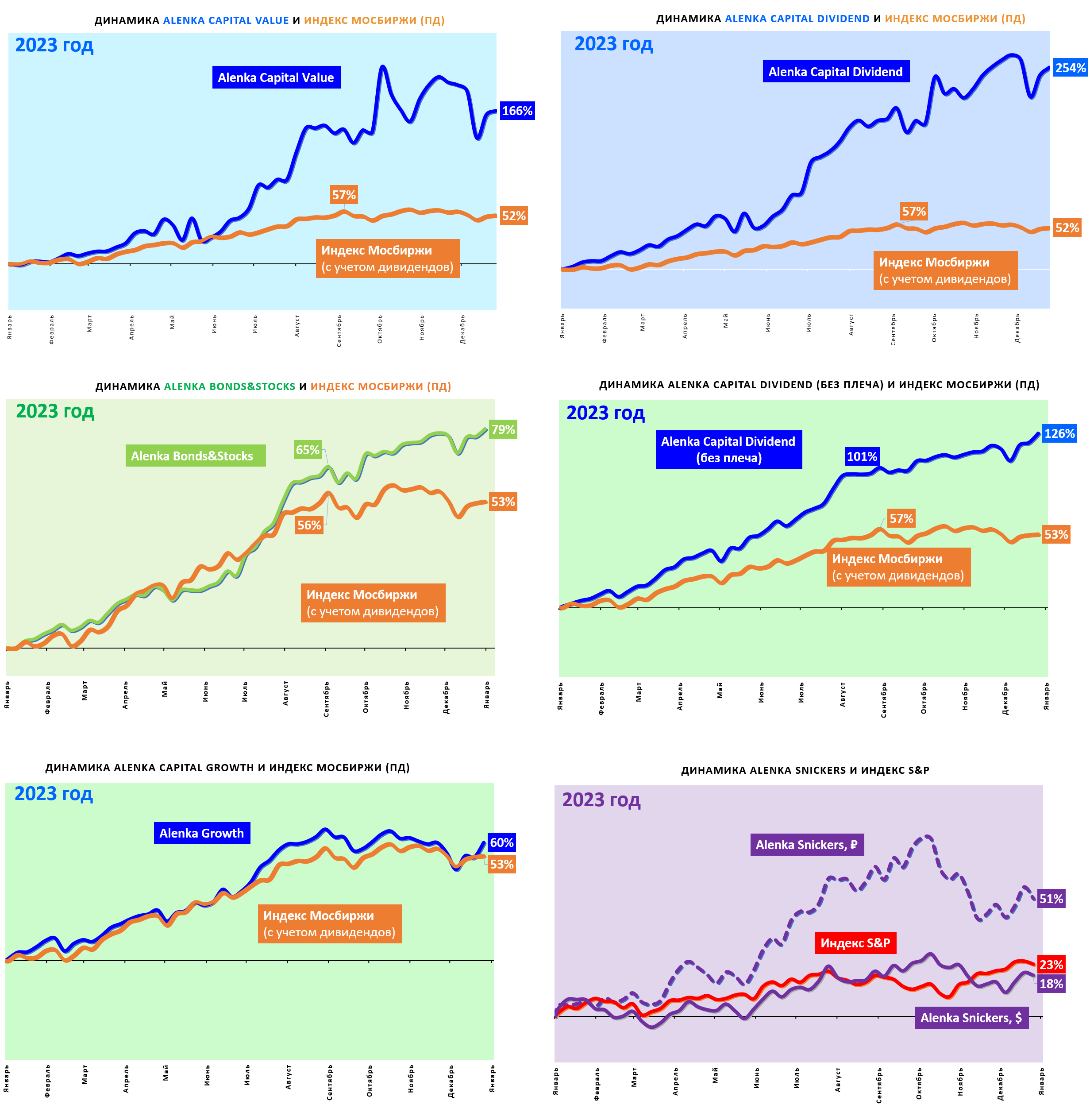

Результаты 2023 года наглядно отображают доминирование на рынке дивидендного фактора в прошлом году. Мы считаем, что это поведения далеко от рационального, но кто мешает этим пользоваться?

Посмотрим, как покажут себя дивидендные стратегии в 2024 году в условиях высоких ставок, каких не было 20 лет.

Нам же кажется, что интересными на обозримом горизонте могут стать не дивидендные истории, а "компании роста", о чем писали в стратегии на 24 год https://alenka.capital/post/strategiya_2024_tochki_rosta_96310/

(в маржинальных Alenka Dividend и Value это лишь этап восстановления после сокрушительного 22 года).

Но, мы допускаем, что дивидендные акции, на основе мотивации от инвестдомов, телеграм-каналов и лидеров мнений вырастут примерно на размер дивидендов этой весной - писали во Взгляде на рынок, подробнее в индексном обзоре завтра.

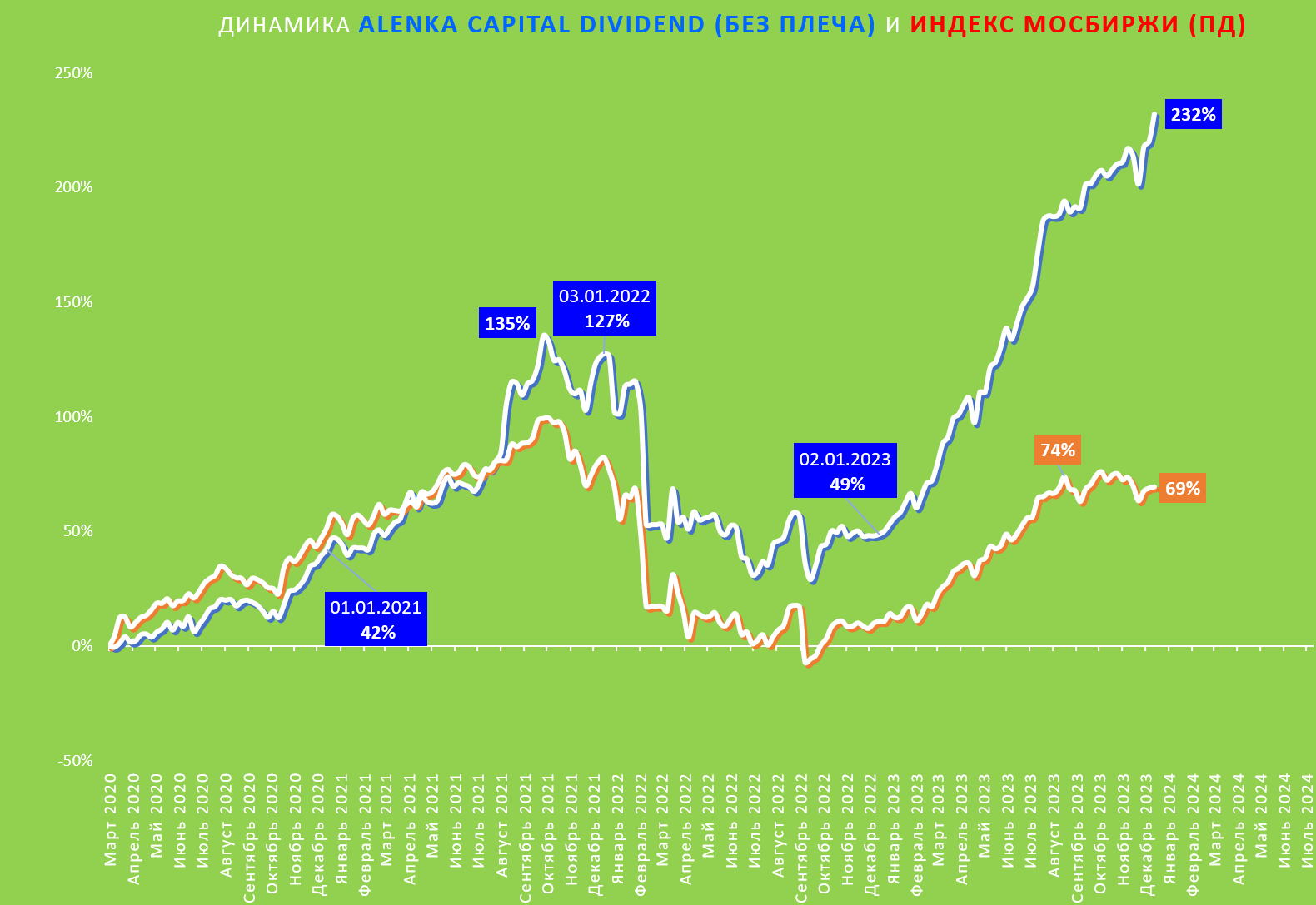

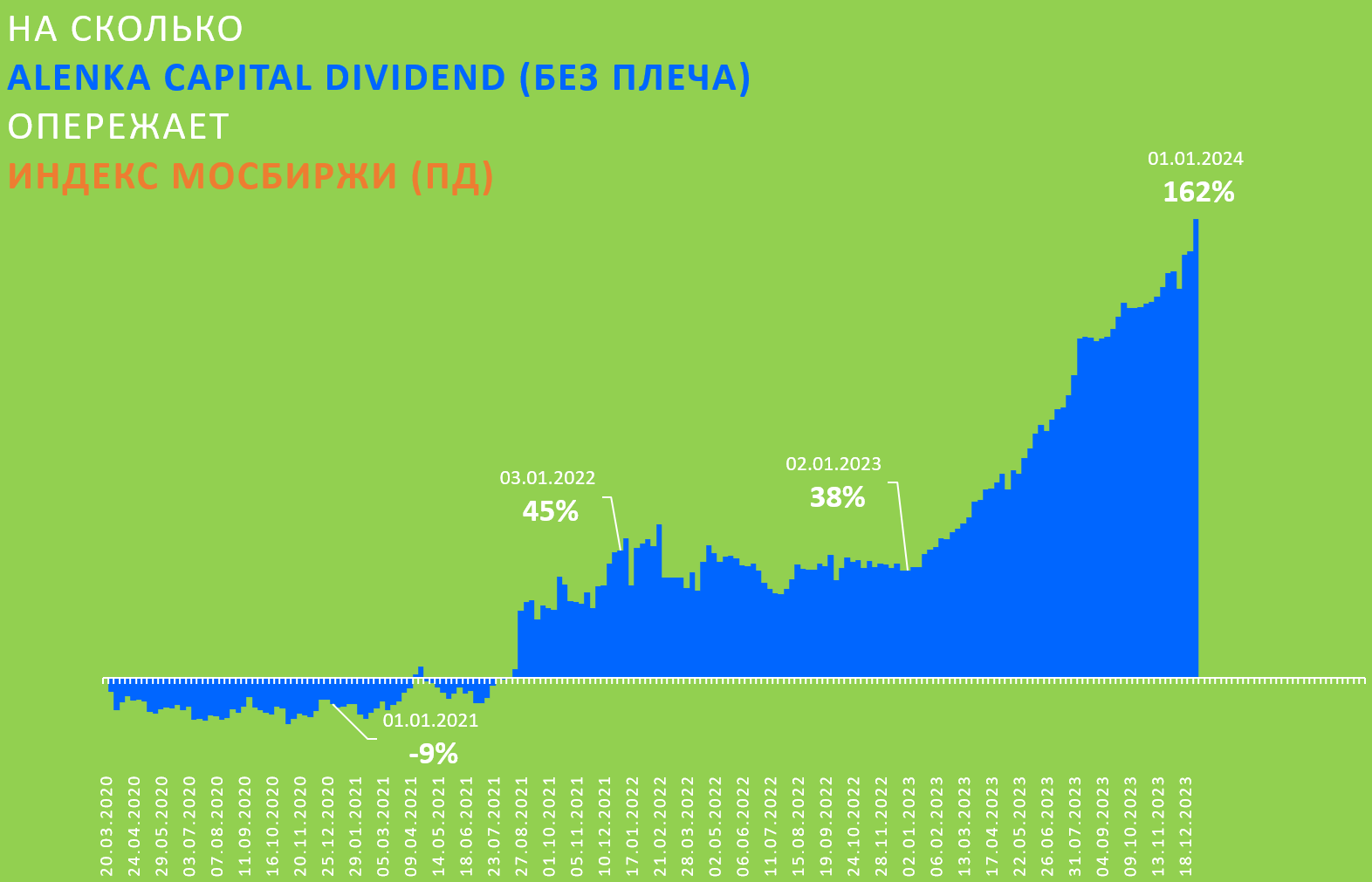

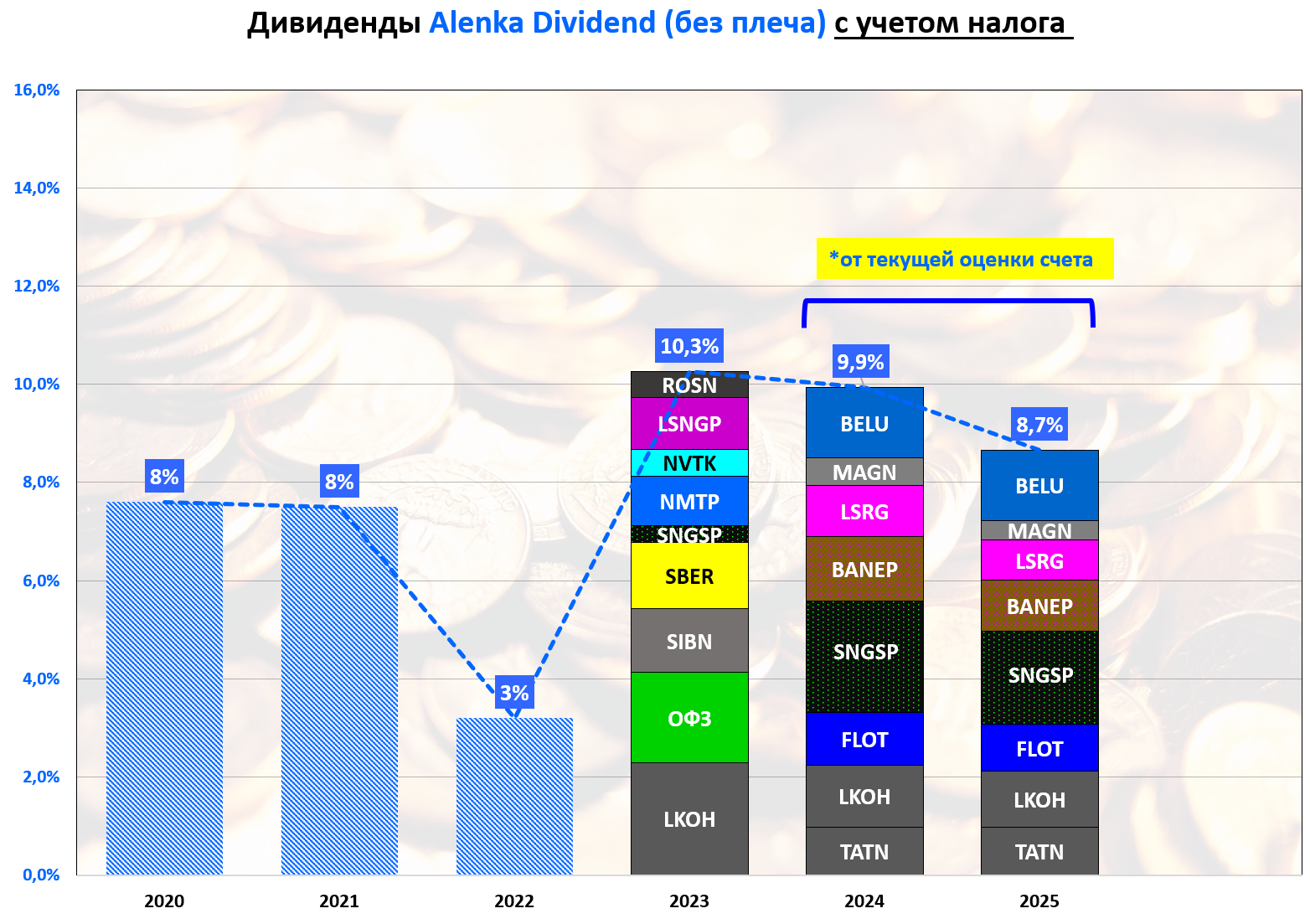

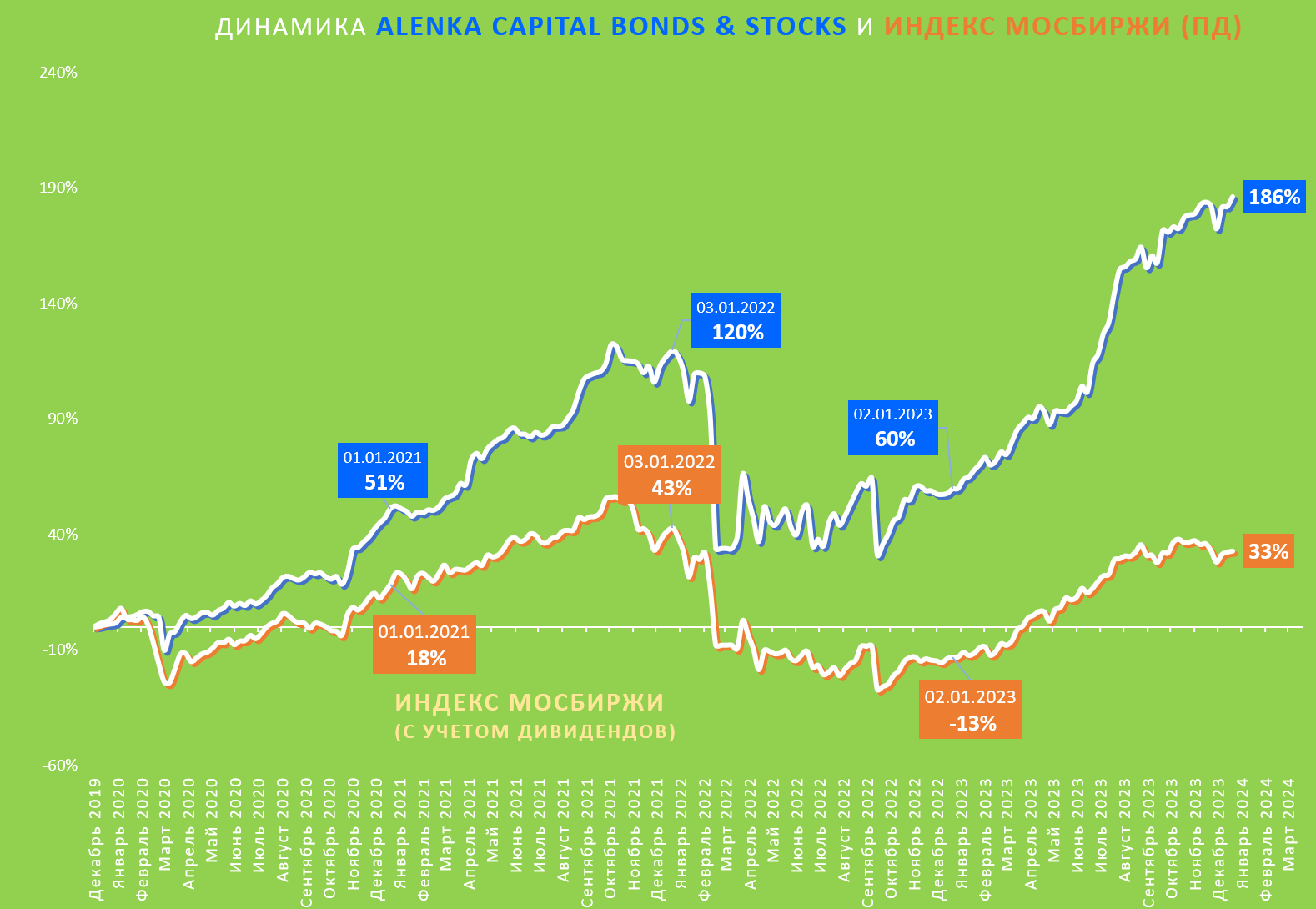

Дивидендный портфель Alenka Dividend (без плеча) существенно лучше рынка в 2023 году.

Все что вдруг остановилось "дивидендным" в глазах современных инвесторов, стоило просто брать заранее. В теории это не должно работать при высоких ставках... но работает! Видимо из-за того, что средний рыночный прогноз допускает снижение ключевой ставки до 9% к концу года.

Как мы обыграем на дивидендных акциях наш прогноз о том, что 9% и близко не будет - в следующих сериях.

Как увеличивался отрыв от индекса.

Ускорение в 2023 году! Можно сказать, что "дивидендный", а не "иранский" сценарий рулил!

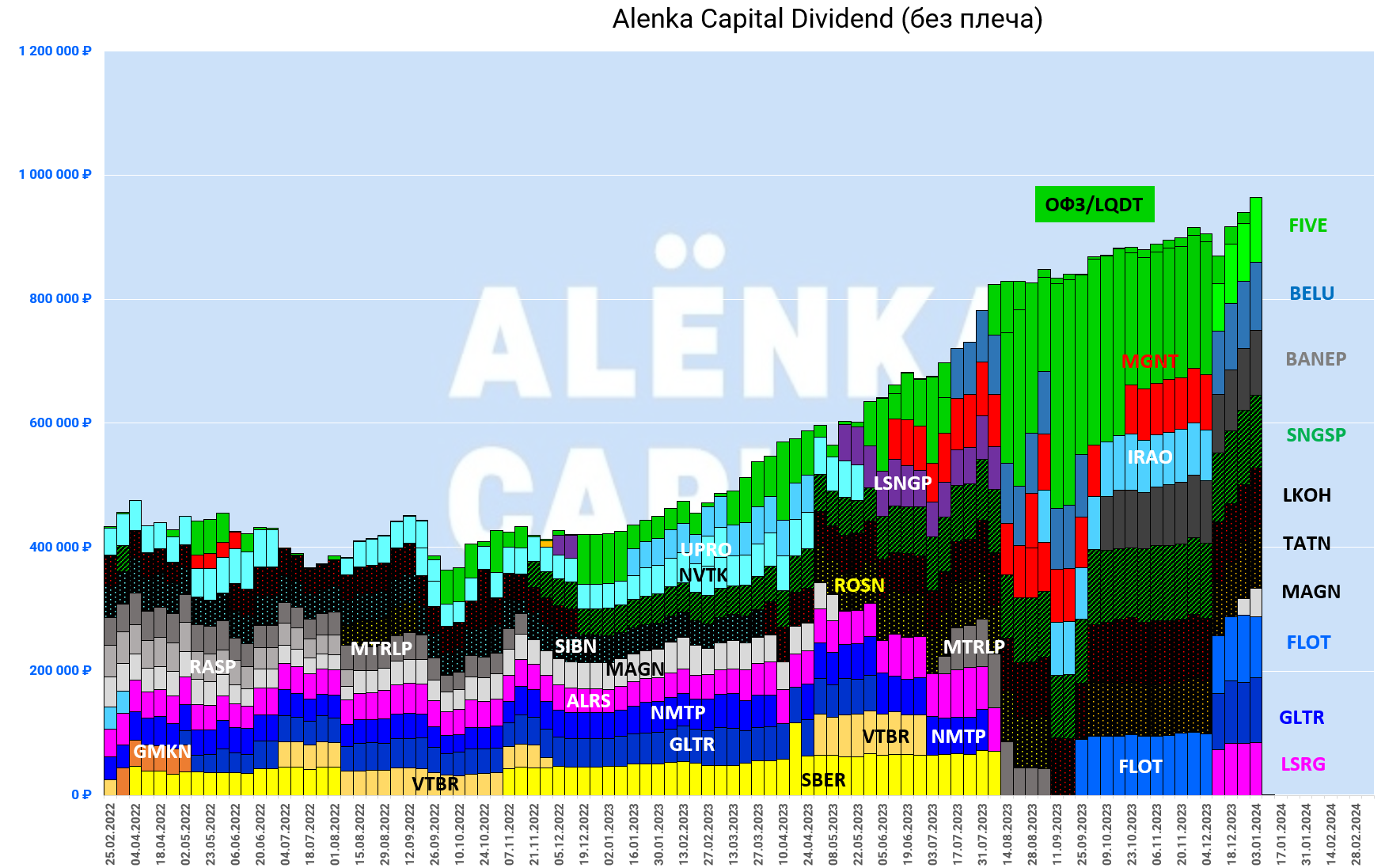

Состав дивидендного портфеля сегодня, возможно будет пересмотрен:

- X5 Group

- НоваБев

- Башнефть ап

- Сургутнефтегаз ап

- ЛУКОЙЛ

- Татнефть

- ММК;

- Совкомфлот

- Globaltrans

- ЛСР

Как писали выше, по рассчитываем, что подобные акции могут еще подрасти на "дивидендных дрожжах" по мере приближения отчетов и сохранения этой парадигмы.

Все истории вам знакомы, и мы о них писали на сайте.

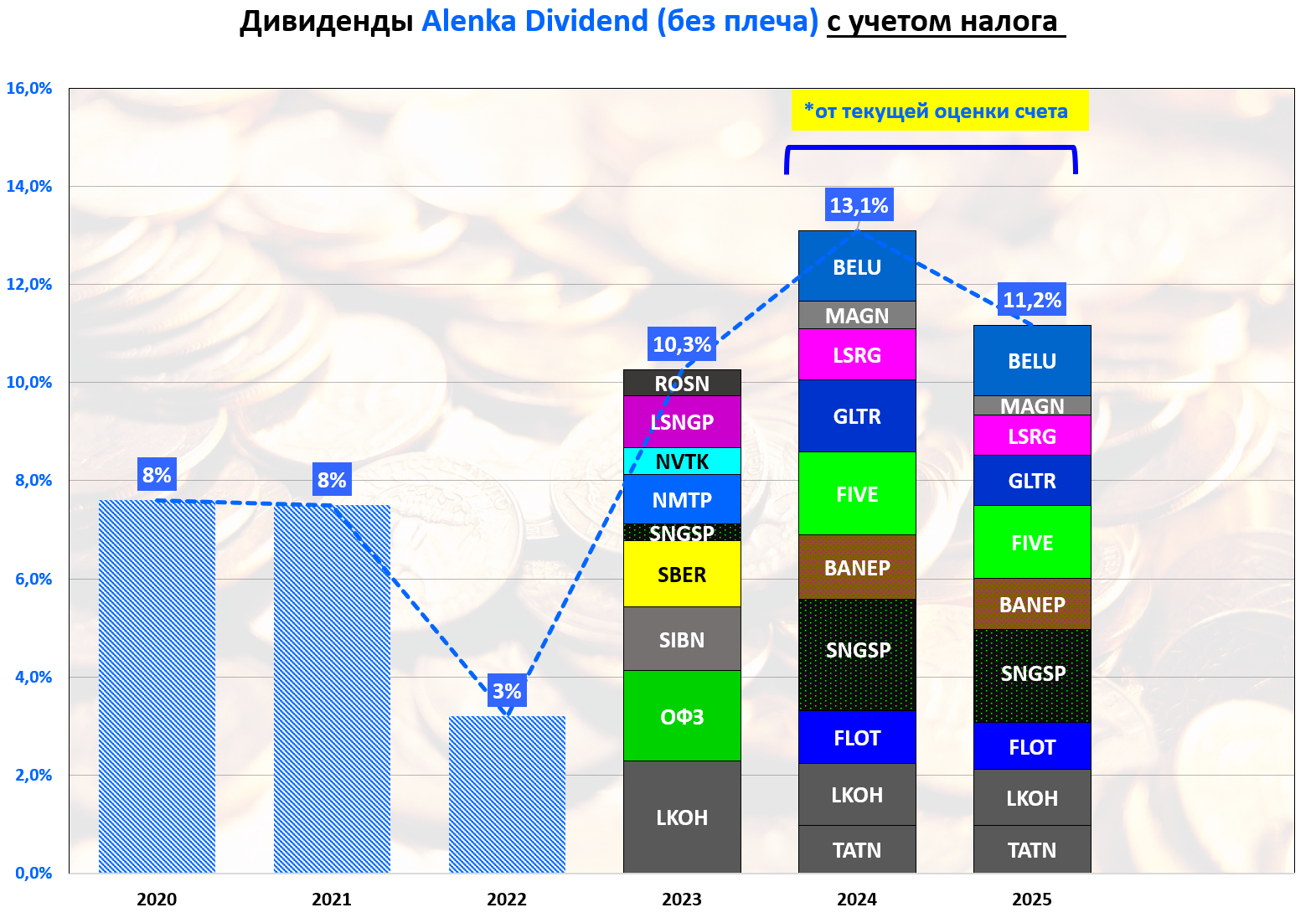

Внутри года дивидендами мы получили 10,3% (с учетом ОФЗ) от оценки на начало 2023 года, это немного и еще раз демонстрирует, что дивиденды - это не самоцель, хоть стратегия и называется "дивидендной", но бумаги покупались под переоценку на фоне притока тех кому нужна эта волшебная большая цифра в экселе с дивидендной доходностью.

Входим в отсечку лишь тогда, когда считаем, что акции не раскрыли весь потенциал, и дивиденды это лишь бонус.

Расчетный дивиденд в 2024 году выходит даже ниже 10%, так как мы пока консервативно считаем дивиденды X5 и Globaltrans равные 0...

..однако многие их держат в уме и надеются, что рано или поздно выплаты возобновятся. С ними получается 13,1% уже с учетом уплаты налогов. Что, впрочем, тоже не очень много в условиях ключевой ставки в 16,0%, но у нас ОФЗ пока не реагируют на ДКП.

В любом случае повод задуматься. Каков тут апсайд роста акций?

По нашим наблюдениям, основной консенсус сегодня - это снижение ставок во второй половине 2024 года, что вызовет переток ликвидности из фондов денежного рынка обратно в дивидендные бумаги. Мы считаем, что все не так просто, и надо держать нос по ветру. Поэтому дивидендный подход не в приоритете на 2024 год в целом, но инерция еще сохраняется + дивидендная мини лавина, предположительно, идет в акции.

Во-вторых, согласно нашим ожиданиям, этот же портфель в 2025 году даст меньшую дивидендную доходность, чем в 2024 году, поэтому внутри года его надо будет ребалансировать.

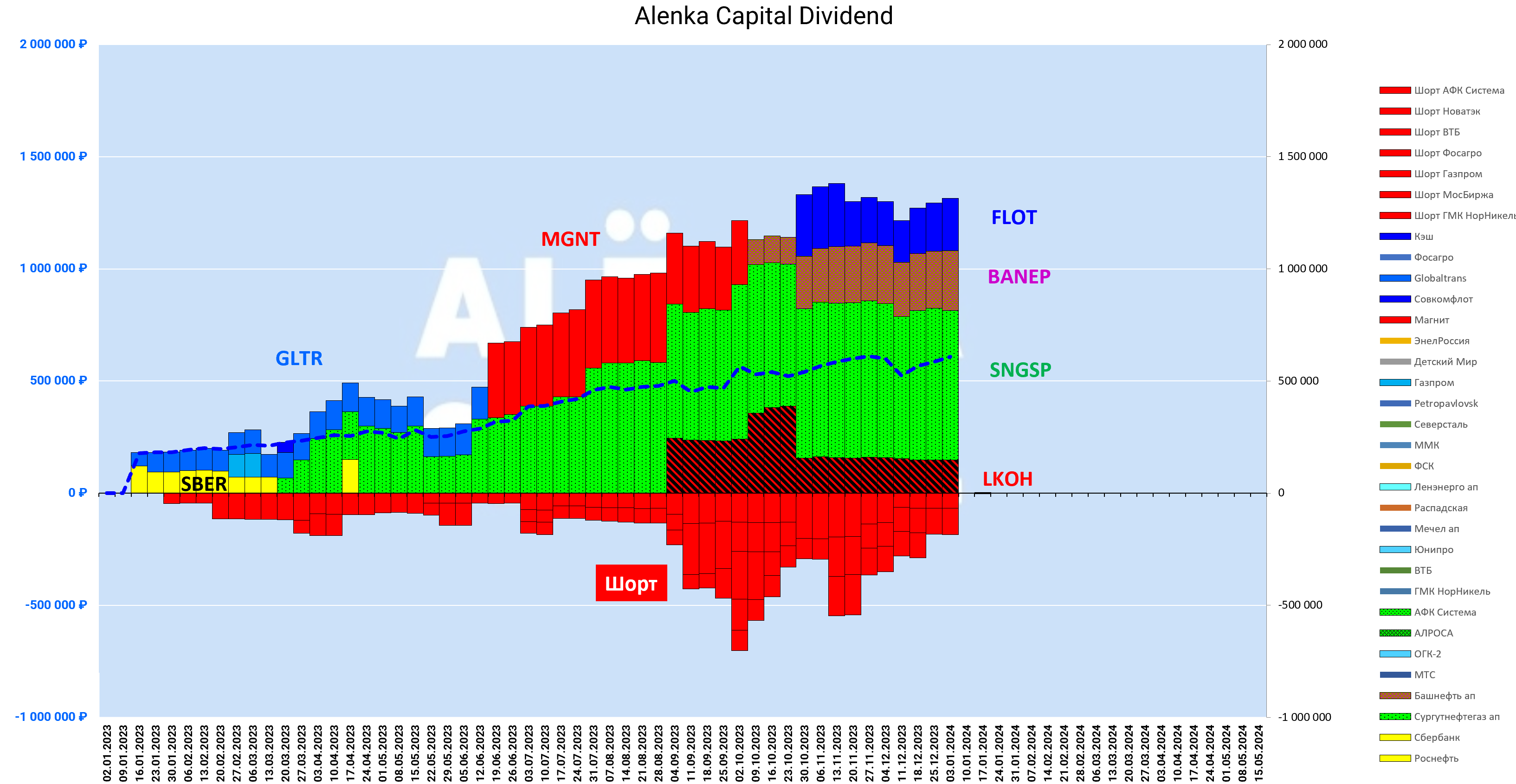

Для справки приводим хронологию изменения состава стратегии Alenka Dividend, где активно используется плечо.

В 2022 в феврале не было технической возможности продать акции 24 февраля и СВО сильно ударило по нам тут.

Преимущественно концентрированная ставка на префы Сургутнефтегаза в 2023 году.

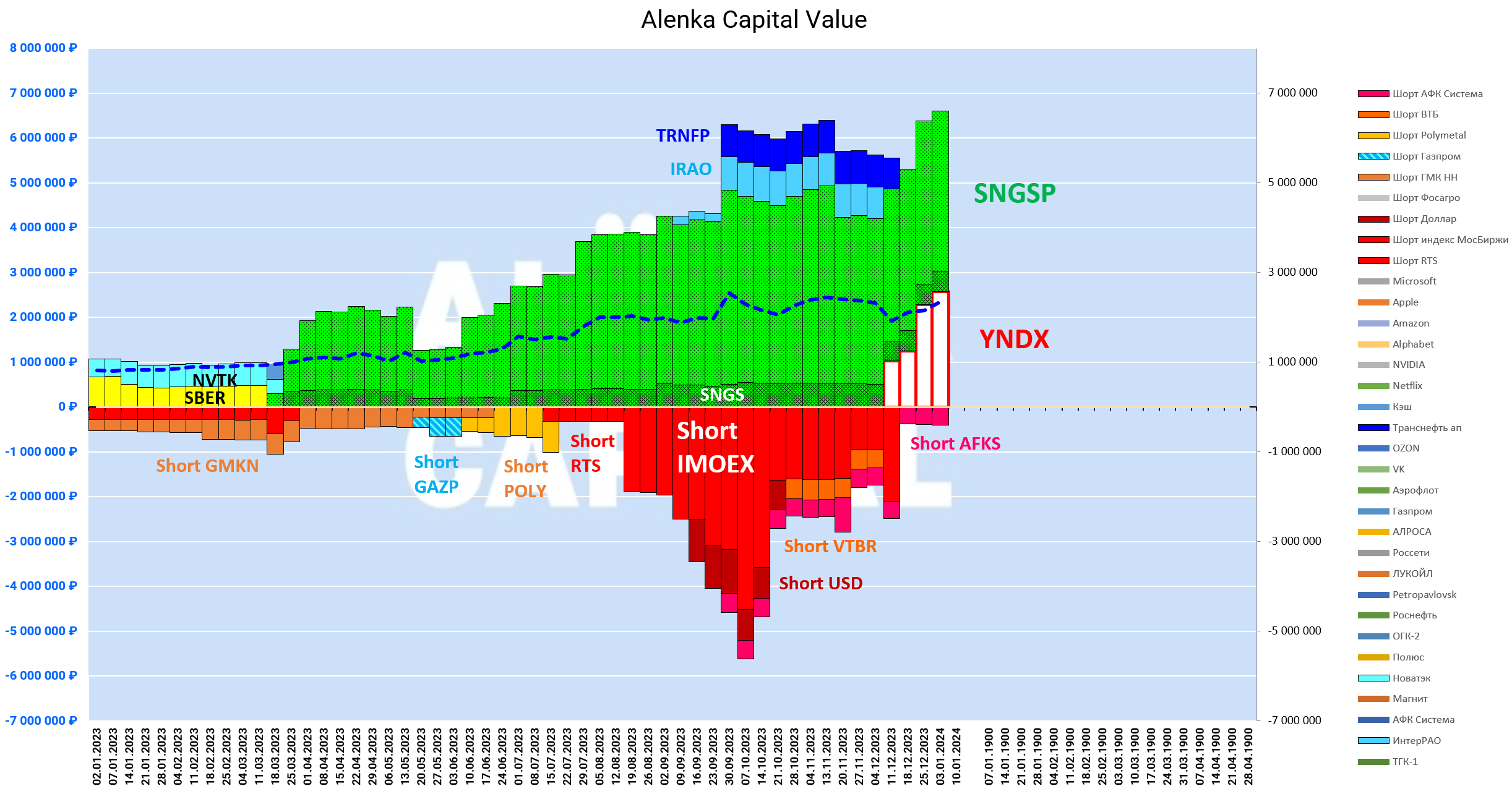

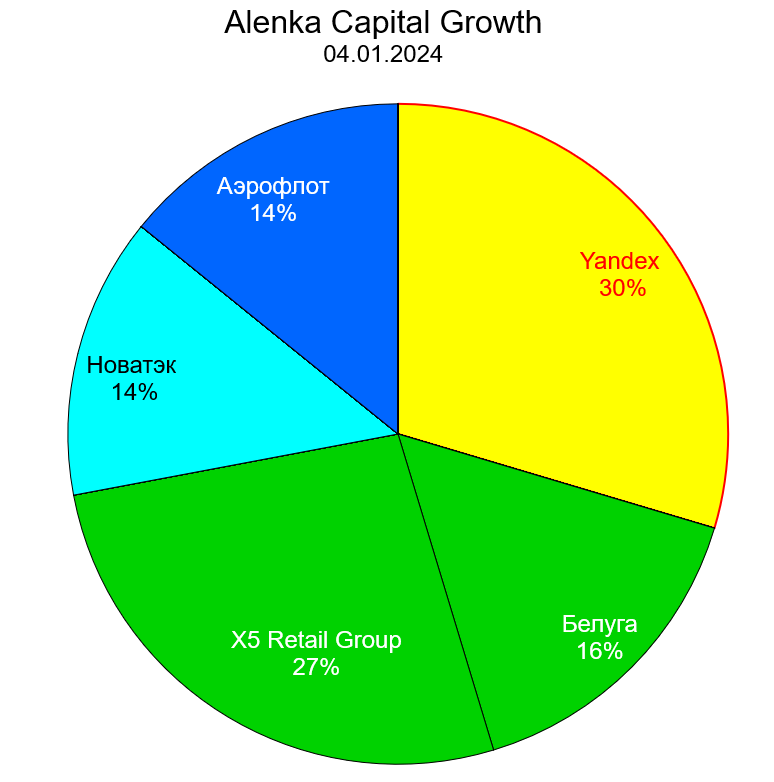

На Alenka Value ранее отказались от фундаментально дешевых Транснефти и ИнтерРАО в пользу фундаментально дешевого и растущего Yandex, где, как мы считаем, реорганизация будет выгодна держателям акций, как минимум на Мосбирже.

2500 рублей за акции Yandex - это все еще дешево, если реорганизация пройдет честно.

Во-вторых, это ценнейший актив роста, которых на нашем рынке немного.

Наш текущий Growth-портфель.

Возможно, добавим сюда еще акции Совкомбанка и SFI, которые с 2024 года стали доступны для автоследования.

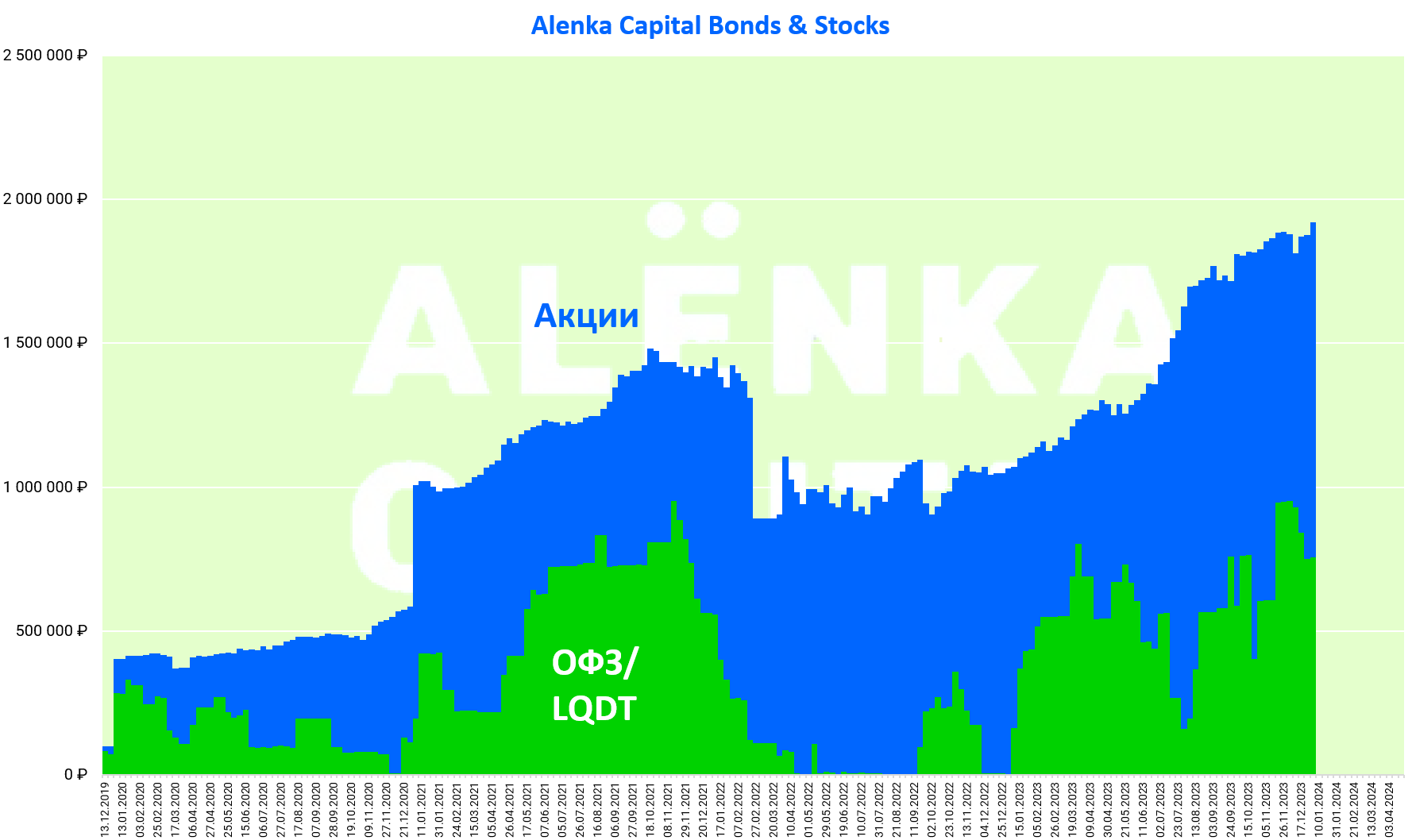

Консервативная стратегия Bonds&Stocks, где используются не только акции, но облигации в качестве буфера, также обогнала рынок в 2023 году, что говорит о факторе выбора бумаг.

История с конца 2019 года, то есть стартовала до "коронавируса" и до "СВО".

Возможно у нас хорошо получается на бычьих рынках, а на медвежьих не очень, поэтому самоограничение проявило себя прекрасно.

Доля облигаций (или фондов денежного рынка) на протяжении года составляла в среднем от 30 до 50%.

То есть этот портфель был защищен и при этом обогнал рынок.

Считаем, что это хороший результат и говорит о том, что при правильном выборе бумаг даже с буфером в виде облигаций в портфеле и на растущем рынке, можно все равно его превзойти.

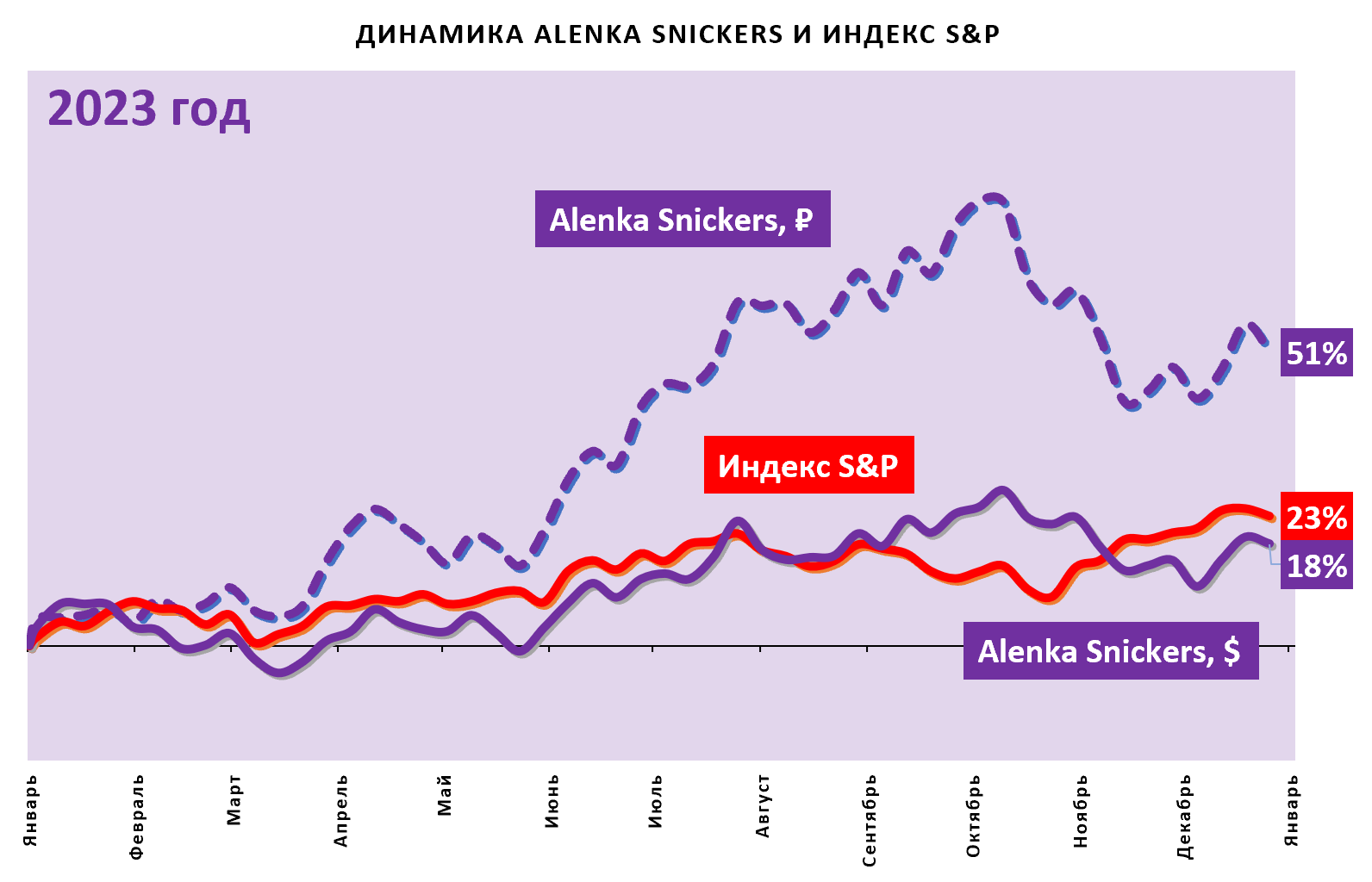

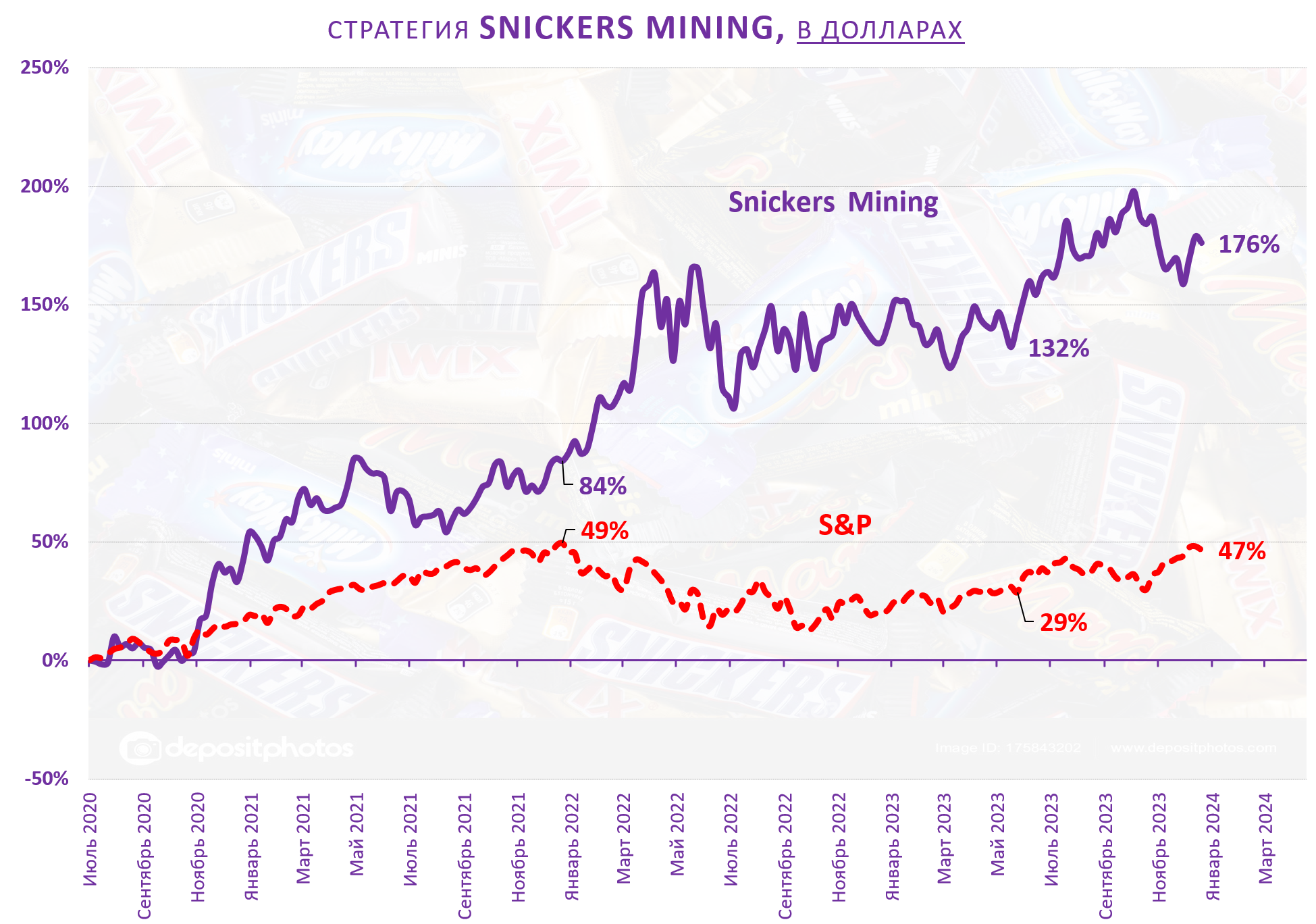

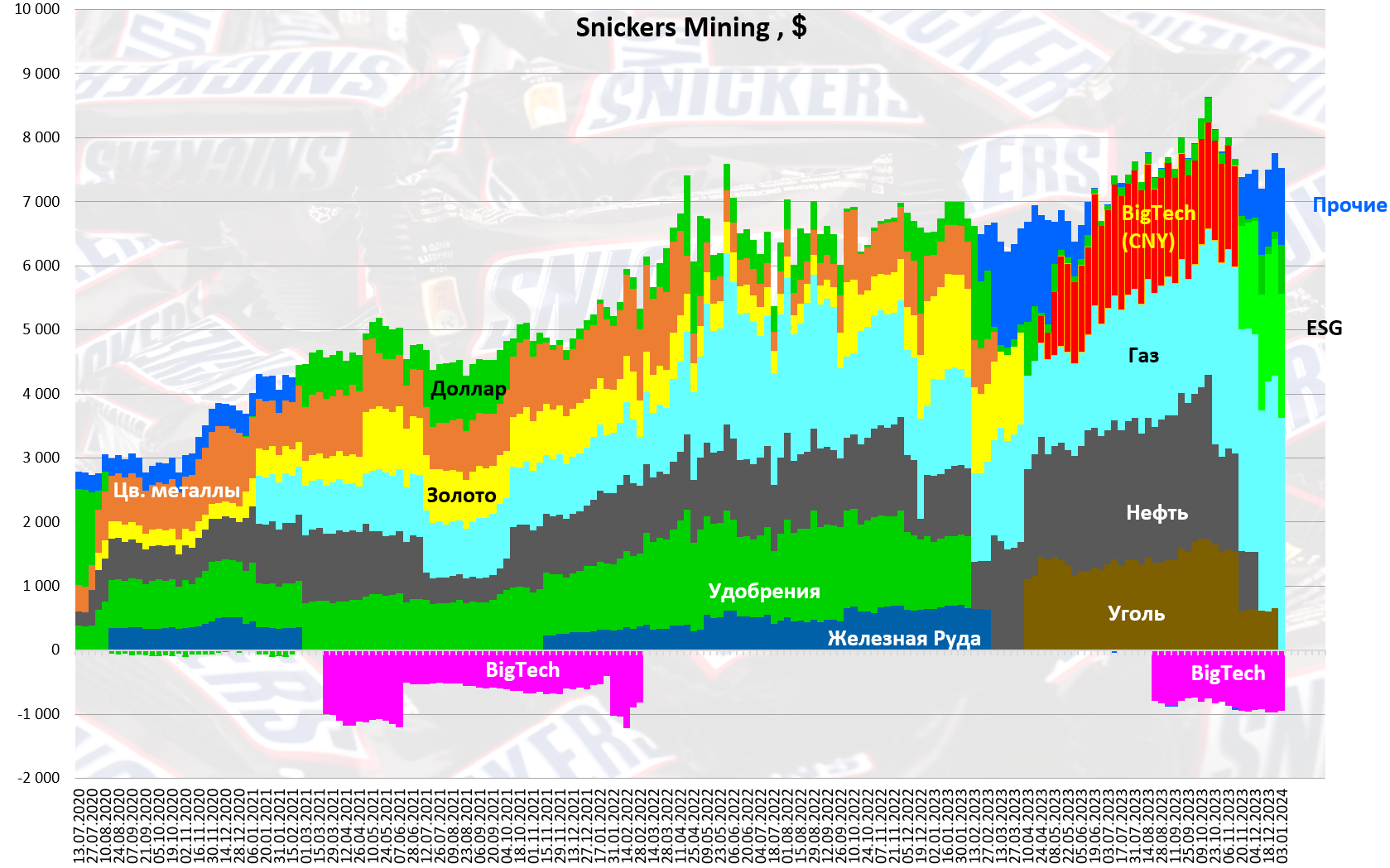

Snickers Mining уступил S&P 500, если смотреть в долларах.

Слабый результат, несмотря на большой вес Petrobras.

Вход в Alibaba под IPO дочек в долларах ничего не дал (заработали в рублях) так как IPO дочек и не состоялось. Ничего не напоминает?

В 2023 на Сникерсах похвастаться нечем, FANTA вся бодро отросла после завала в 2022 году, что двинуло индексы на исторические максимумы.

С 2020 года все равно неплохо - практически утроение в USD, при приросте S&P 500 в 1,5 раза.

Неудачная история с Peabody Energy была закрыта в конце года, до этого бы продан подорожавший Warrior MetCoal, таким образом угольного сегмента больше нет.

Концентрируемся на газовом секторе и рассчитываем на эффект новых СПГ-мощностей в 2024 и 2025 годах.

Подробно концепция описана на сайте в серии обзоров по газовым сникерсам.

Создаем новую стратегию Alenka Capital Fund.

Историю обещали добавить, так как она реальная.

Стратегия, предположительно, будет сосредоточена НЕ на известных дивидендных акциях которые есть у всех, а на компаниях роста.

https://www.comon.ru/users/elvismarlamov/

Из плюсов ниже издержки и проще управление, из минусов, нет налогового бонуса. Ограничение 10% на бумагу, де-факто 9,5% и никаких плеч и шортов.

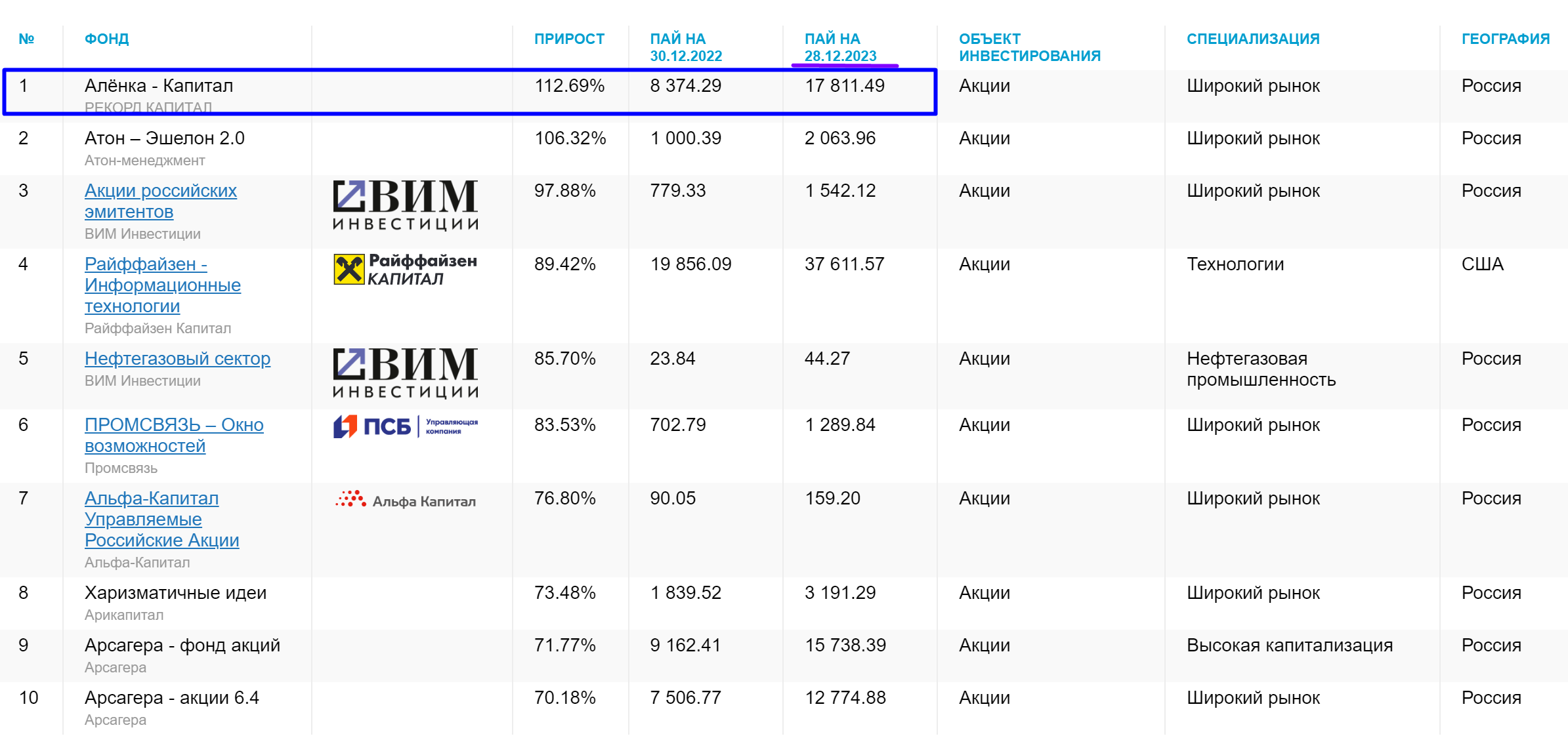

Этот портфель будет зеркально копировать состава нашего ОПИФа «Алёнка-Капитал», который в этом году может вновь стать №1 в стране, уже в третий раз в своей истории (до этого в 2019 и 2021 годах).

Для нас это возможность писать о нем на нашем сайте, точнее писать о стратегии, выборе ликвидных бумаг, что многим из вас интересно, а внебиржа не интересна (почему-то) и хочется торговать.

Шансы на желанную третью звезду высоки.

Итоговые результаты будут подсчитаны после праздничных выходных дней.

Индексная стратегия не вошла, рассмотрим ее отдельно позже.

Стратегия на 2024 также отдельно в следующих обзорах.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Элвис, ты как будто чисто надо мной издеваешься!) Я уже устал тебя поправлять)

Как ты думаешь если бы рынок прайсил 9% ставку к концу года, то вся линейка офз с погашением от 2х лет до 17лет торговались бы по 12% годовых?

Ну сколько можно одну и туже хрень писать про какие-то несуществующие в природе прогнозы и говорить, что у тебя единственного прогноз другой?!) Ну смешно уже правда читать это...

И если средний 9%, то это значит кто-то 7 ждет кто-то 11, так что ль? Продемонстрируй нам что ль эти "средние рыночные" прогнозы! Я тебе уже и прогноз ЦБ дал, а ты все равно за свое...

Никто не ждет никакие 9% к концу года, опрос тут проведу, вот будет тебе "средний рыночный" прогноз! Удивишься наверное результатам!)

Но публика такое любит!

Без таинственной эксклюзивности в плотной информационной среде не выжить..

Есть ли шансы на реализацию в 2024, думаю да, но мы в газ ушли.

Запрос на состав всех портфелей принят к сведению

И второй вопрос про автоследование за популярной "Дивидендной без плеча" - там точность указана как 5 из 5, но уже очень большое кол-во подписчиков. Подскажите, какое там сейчас выходит фактическое проскальзывание по итогу, если в годовых. Понимаю, что точно на это едва ли ответить, но хотя бы приблизительно объективно.

И последний вопрос: не в курсе ли вы сохранилась ли услуга переносов прежних ИИС другому брокеру? А если да, то принимает ли такое конкретно Финам? (Т.к. знаю что некот. брокеры не практиковали)

Проскальзывание можно навскидку оценить в 0,3-0,5%. Логика такая: в 2023 году у нас в портфеле за весь год побывало 22 бумаги при том, что мы постоянно держим только 10 акций. Сделки редкие, их можно оценить как 1 акция в размере 10% от счета в месяц. В год оборот 120% от счета. Если на каждой сделке проскальзывание составит 0,2-0,4%, то по году оно будет около 0,3-0,5% на весь портфель. Это примерная оценка.

Остался один не отвеченный - верно ли я понял, что тогда и на ПИФе или автоследовании за его аналогом (если его покупки следом после ПИФовых) будет совокупное проскальзывание не более вышеописанного?

И вдобавок, позвольте, последний вопрос: не знаете в Финаме на один счет можно ли повесить ДВА разных ваших автоследовния? Напр. ПИФовую и Див.без.плеча? Т.е. чтобы можно было разделить лимиты средств на них внутри счета и они не смешивались. И имеет ли это вообще смысл - т.е. есть ли критичные расхождения по составу портфеля или там в основном +/- схожий набор.

На стратегии Fund (зеркальная копия ПИФ) пока проскальзывание будет минимальным, в перспективе также с запасом 1%, так как сделки редкие. Не думаю что проскальзывание дойдет до 2%, но все-таки многое зависит от объема портфеля и ликвидности на рынке.

На один счет точно можно две стратегии, можно и больше