Публичные стратегии Alenka Capital август 2025. Не меняем курс.

Очень кратко про наши публичные счета.

Изменений в стратегии и взгляде на рынок нет.

Оценка счетов примерно там же, что и в момент последнего поста в конце июля.

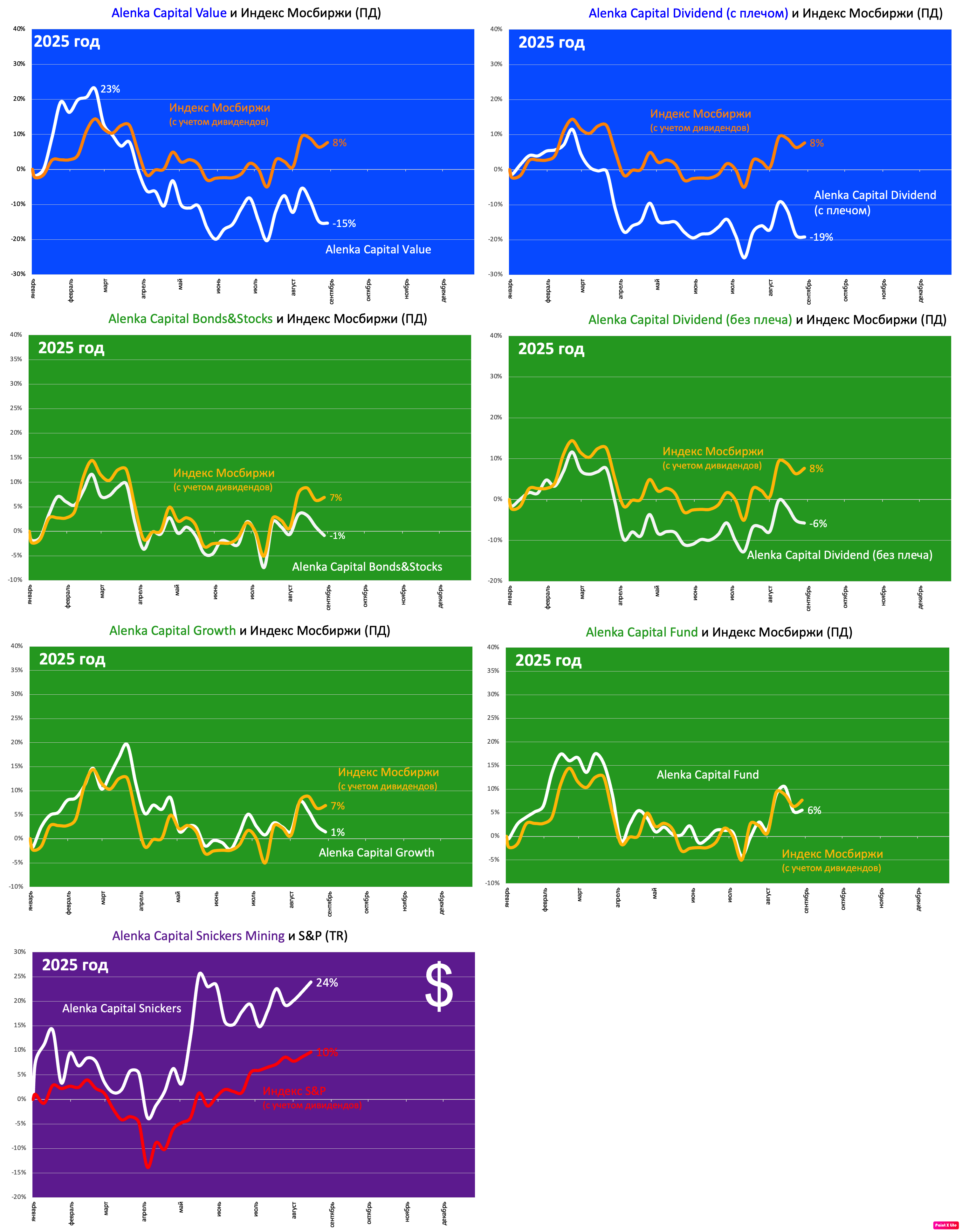

В 2025 пока заработать не удалось.

На большинстве стратегий даже индексу проиграли!

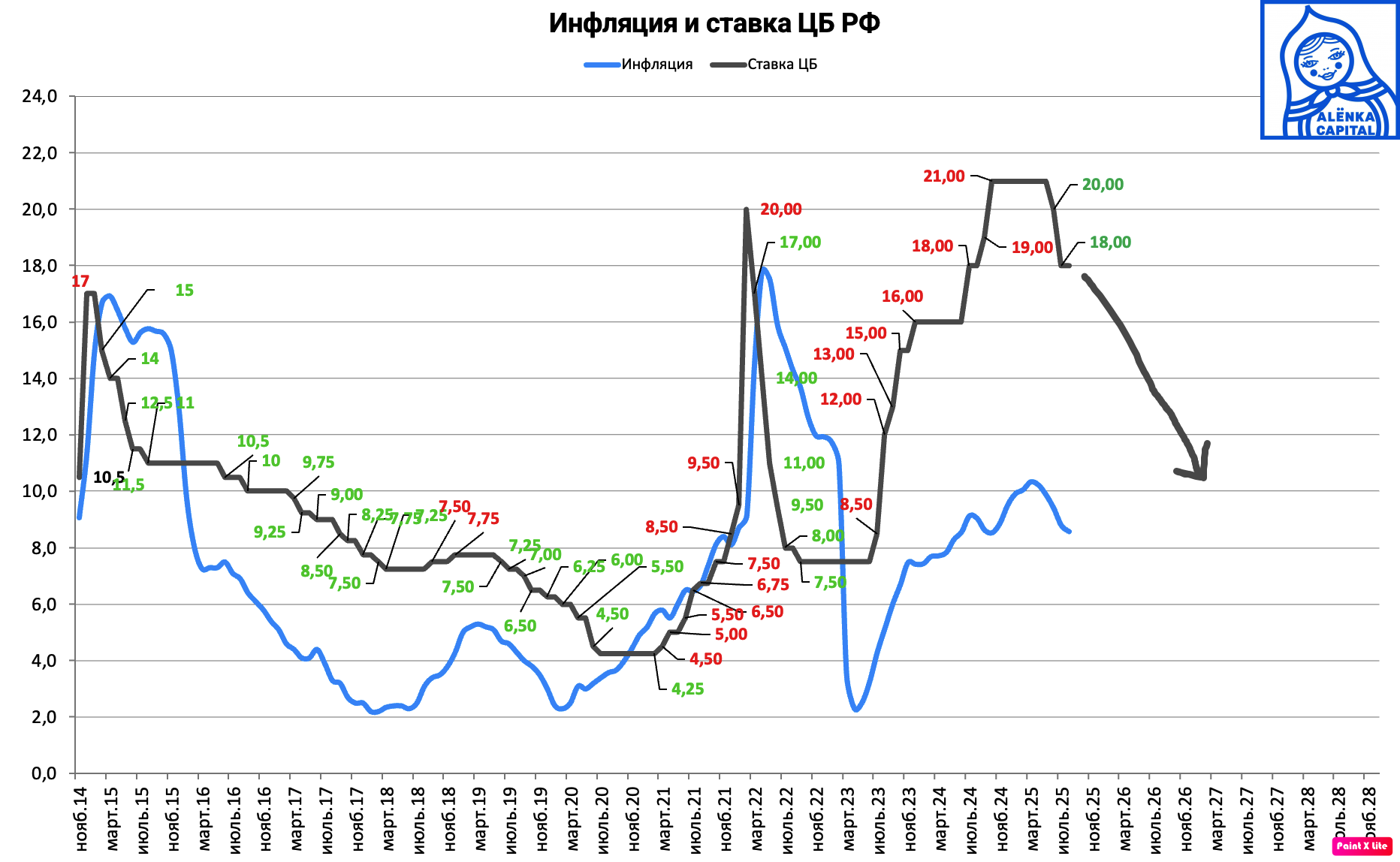

Ну что ж, посмотрим, что будет на снижении ставок, когда депозиты и ОФЗ перестанут давать 15-20%.

Мы готовы подождать.

Тем более у нас неплохая отправная точка для нового цикла.

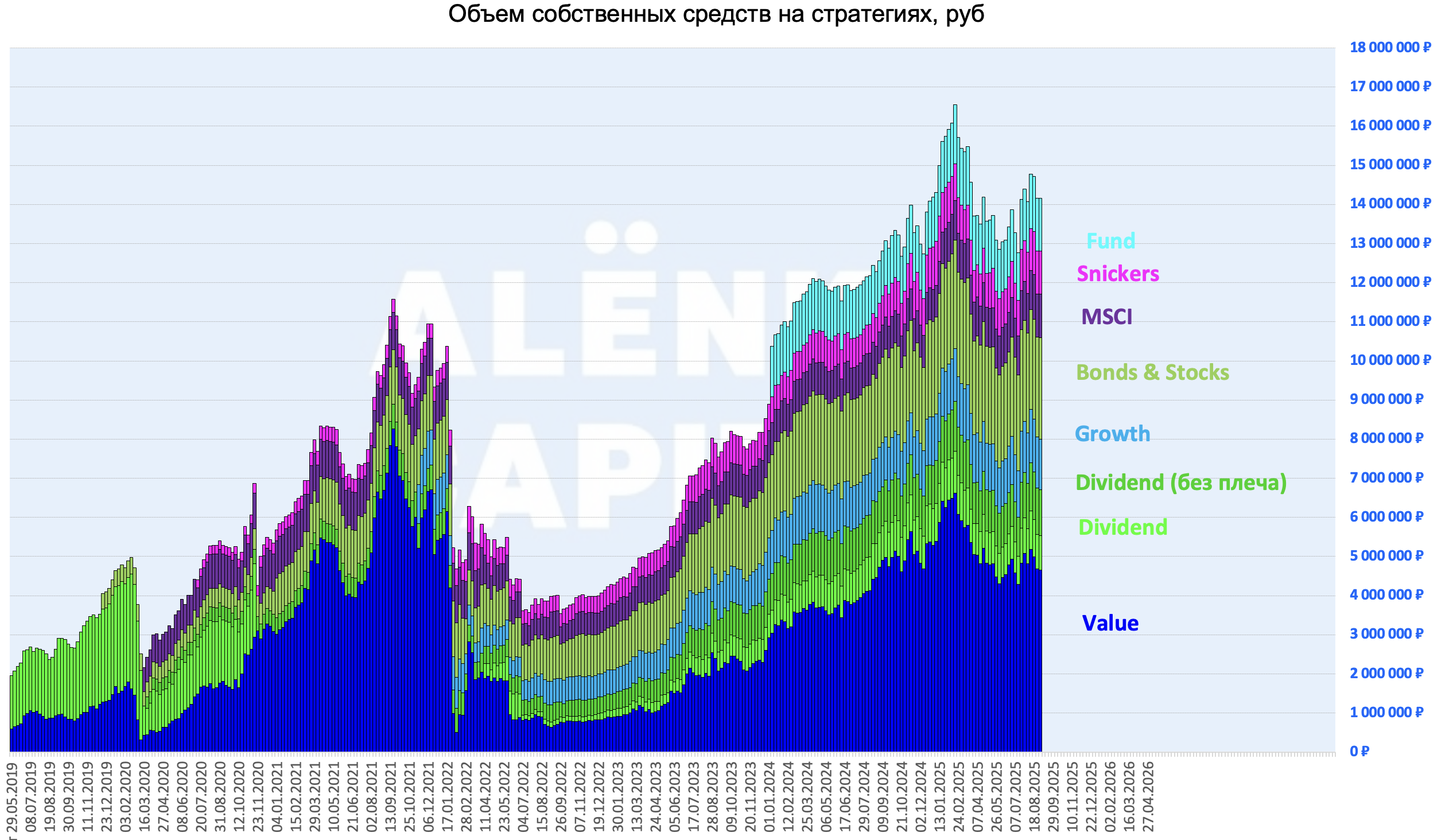

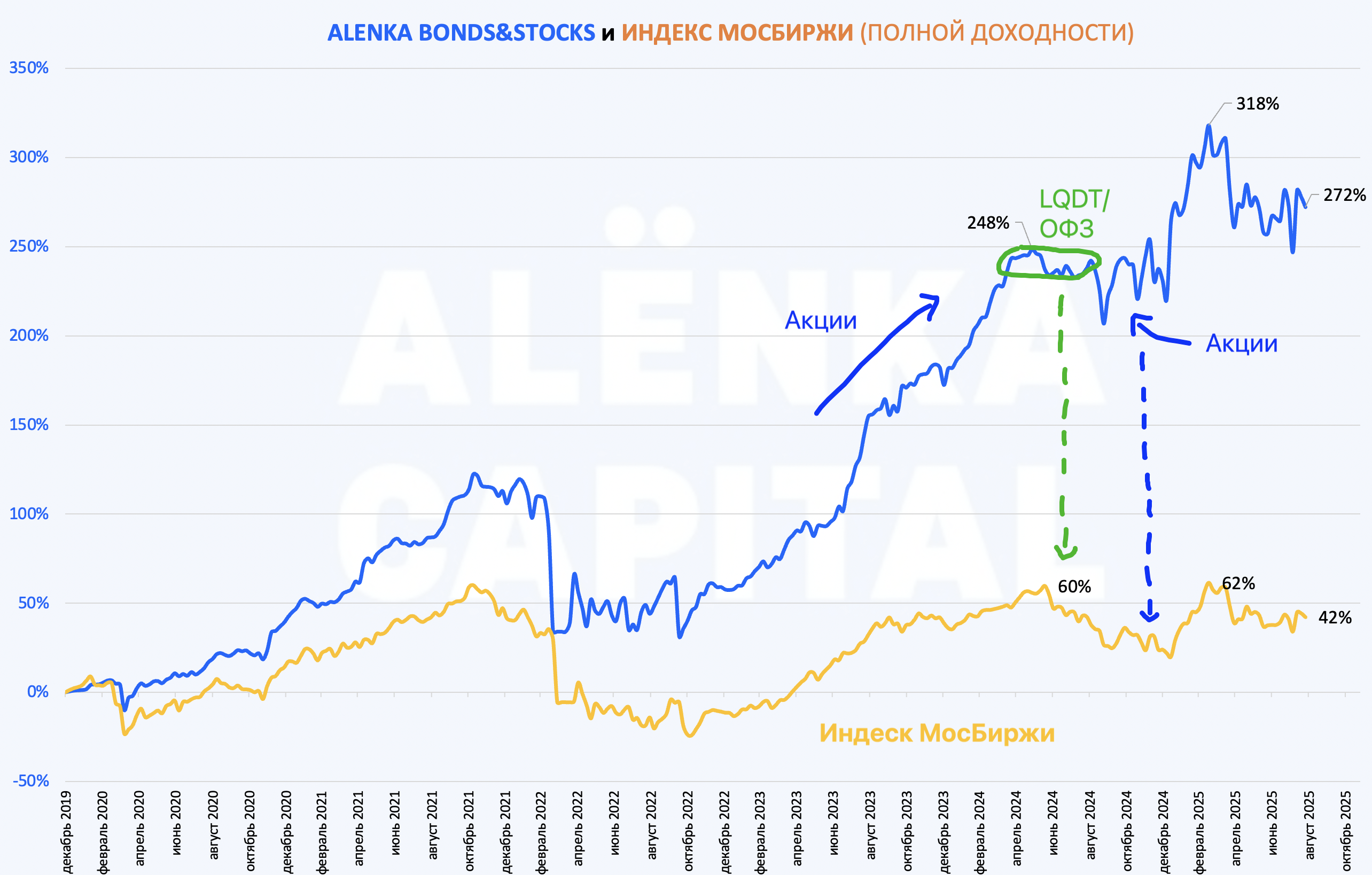

В качестве примера динамика Bonds&Stocks, которая выше, чем в мае 2024 года, хотя рынок упал.

Аналогично другие стратегии.

Плечевые стартегии пострадали с января, но также могут быстро отскочить.

Писали об этом в прошлый раз.

В составах портфелей лишь несколько изменений.

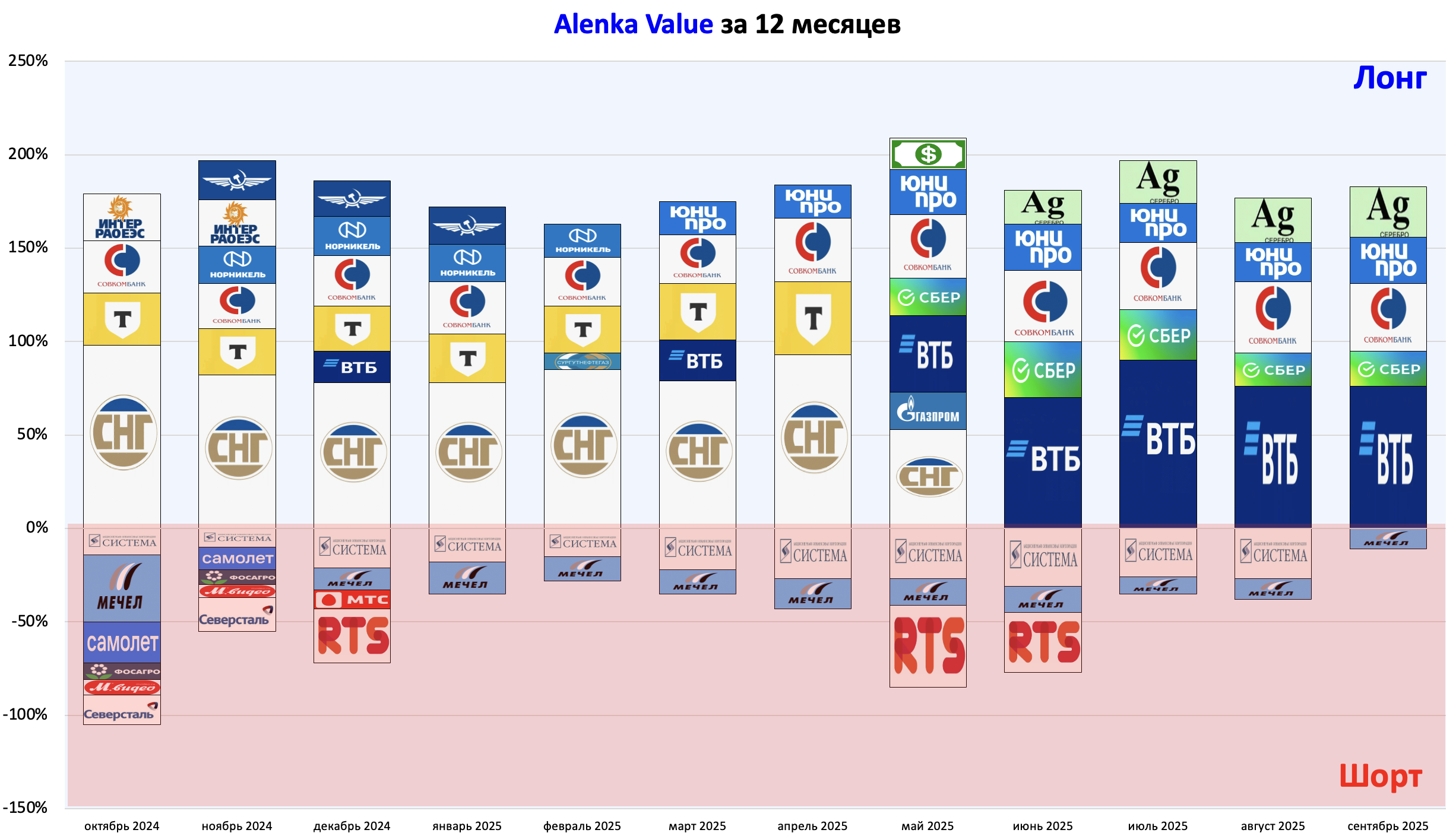

Alenka Value.

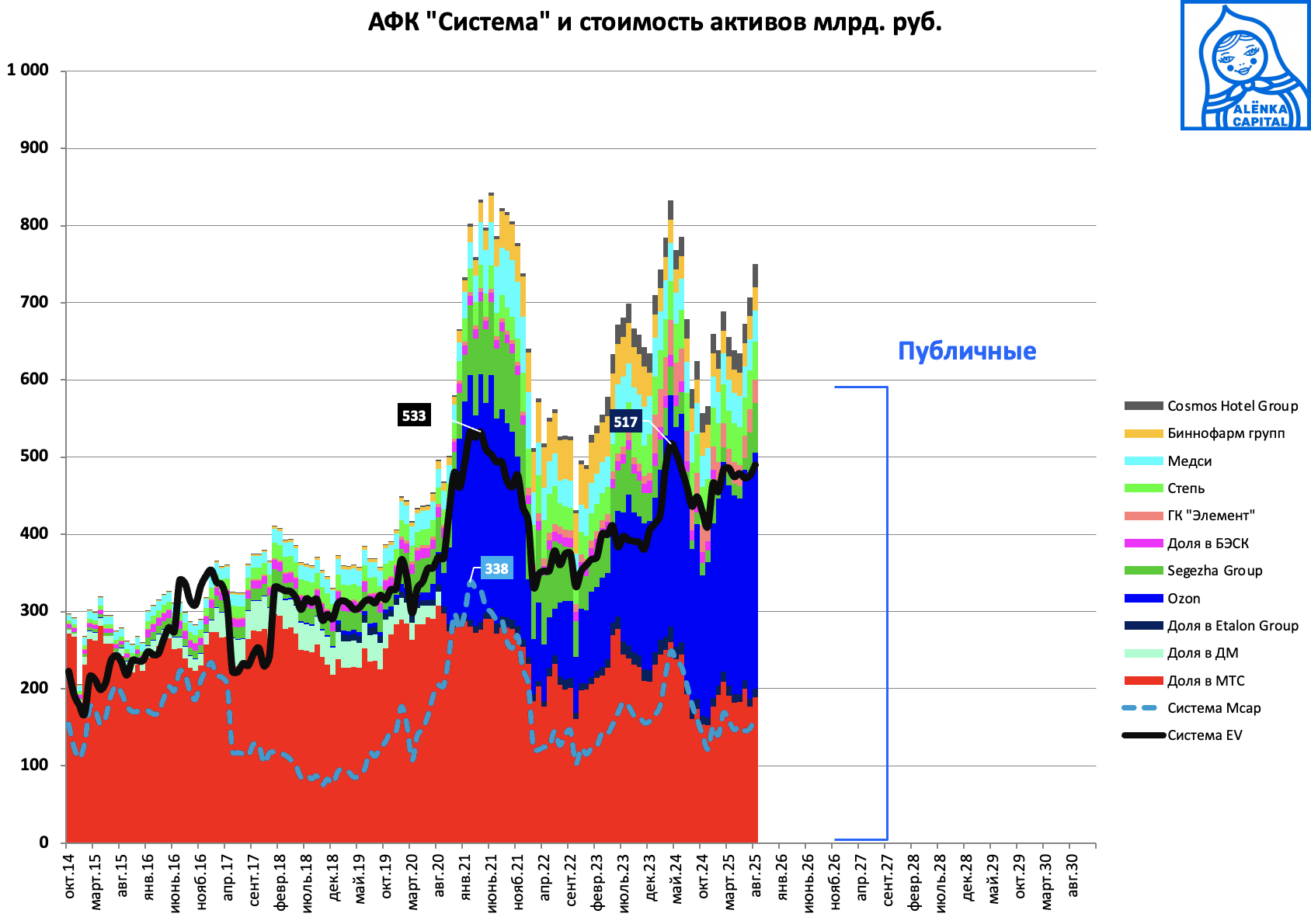

Закрыт шорт в АФК Системе.

Не хочется попасть под возможный спекулятивный задерг вслед за переоценкой доли в Ozon.

Шорт Мечела хотелось бы больше, но технические ограничения не позволяют.

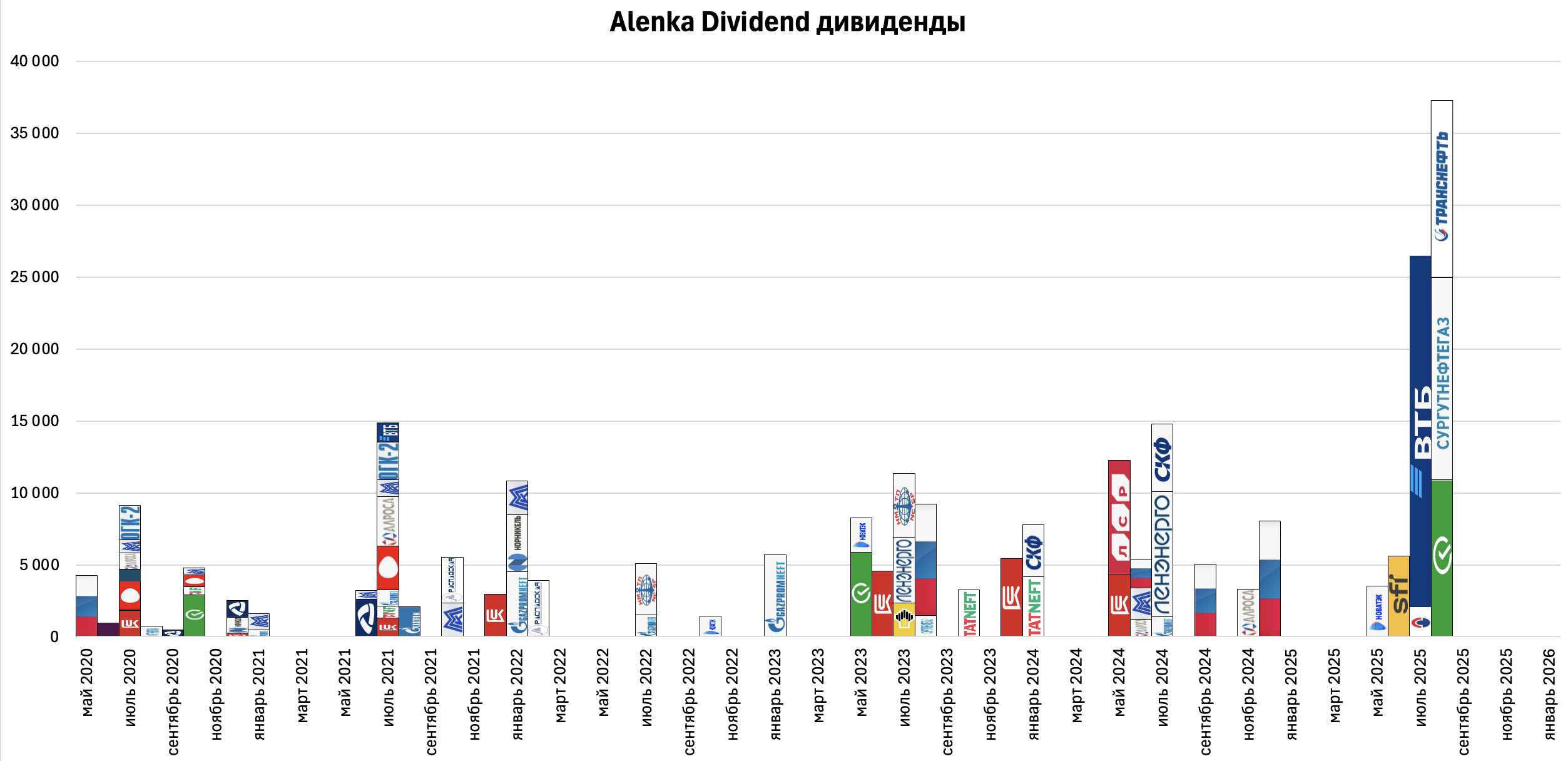

Alenka Dividend.

Докупили все акции пропорционально на кэш от дивидендов + пополняли счёт на 100 тыс в июле (как и пополняли все остальные стратегии).

Совкомбанк кандидат на замену, но не по 15 рублей.

Дивидендный поток.

Alenka Bonds&Stocks.

Покупка замещающих облигаций Газпрома (https://bonds.finam.ru/issue/details0353200002/default.asp) - нужен был валютный актив, а доступных вариантов в рамках автоследования немного.

В январе купон вырастет до 9,3% от текущих цен + валютный хедж.

Минимальная доля, которую мы могли взять это 17% от счета, поэтому пришлось продать Сбер, где, как нам кажется, наименьший апсайд среди акций портфеля .

Итого два ключевых направления:

- валютные активы - ЮГК, облигации Газпром.

- финансовый сектор под снижение ставок - ВТБ, ЭсЭфАй, Т-Технологии, Совкомбанк

Alenka Fund и Growth без изменений.

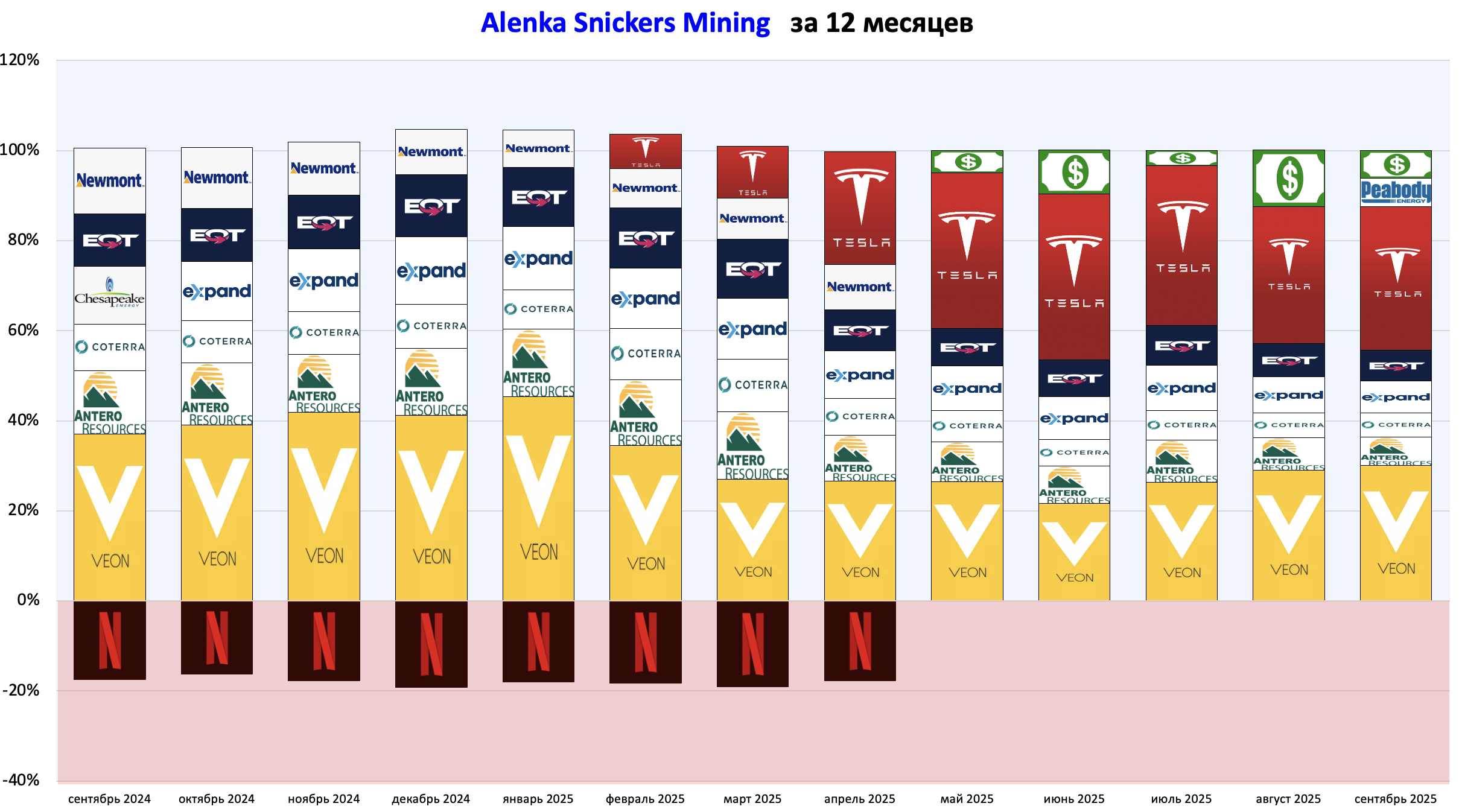

Alenka Snickers Mining.

Появился Peabody Energy.

Трамп против зелёной энергии, но ведь где-то её брать надо будет на ИИ.

ТРАМП: Любой штат, который построил и полагается на ВЕТРЯКИ и СОЛНЕЧНУЮ энергию, наблюдает РЕКОРДНЫЙ РОСТ ЦЕН НА ЭЛЕКТРИЧЕСТВО И ЭНЕРГИЮ. АФЕРА ВЕКА!

Мы не будем одобрять ветряные или разрушающие фермерские хозяйства солнечные электростанции. Дни глупости в США закончились!!! MAGA

ГЛУПЫЕ И УРОДЛИВЫЕ ВЕТРЯНЫЕ МЕЛЬНИЦЫ УБИВАЮТ НЬЮ-ДЖЕРСИ. В этом году цены на энергоносители выросли на 28%, и электричества не хватает на нужды штата. ОСТАНОВИТЕ ВЕТРЯНЫЕ МЕЛЬНИЦЫ!

Полагаем, что через 12 месяцев, а именно в августе 2026 года, мы должны оказаться существенно выше за счёт снижения ставок, геополитики и более слабого рубля. Подождём.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Купон станет 8,2%.

Облигация стоит 88% от номинала.

Размер дохода по 8-му и последующим купонным периодам будет считаться определенным в дату пересмотра купона на следующие 5 лет в процентах годовых по формуле: Ставка казначейских обязательств США + Маржа (где: Ставка казначейских обязательств США означает среднюю ставку доходности по активно обращающимся казначейским ценным бумагам США с корректировкой до пятилетнего срока погашения. Если Ставка казначейских обязательств США не может быть рассчитана, то Ставкой казначейских обязательств США будет являться ставка, установленная в отношении предыдущей даты пересмотра ставки купона, а в случае первой даты пересмотра ставки купона - 0,336%; Маржа: для купонных периодов между 26.01.2026 года и 26.01.2031 года - 4,264%; для купонных периодов между 26.01.2031 года и 26.01.2046 года - 4, 514%; для купонных периодов, начиная с 26.01.2046 г. - 5,264%).

https://bonds.finam.ru/issue/details0353200002/default.asp

А сколько по вашему должна стоить вечная облигация Газпрома? Текущие 5 year USt rate примерно 3,7%, если ничего не изменится то купон будет 7,9%, покупая по 88% вы зафиксируете купонную доходность 8,9%. Валютный выпуск Газпрома(RU000A105SG2) с погашением в 2030 даёт 6,5%, т.е. у вечного премия 2,4%, по вашему это такая огромная премия для выпуска, который не будет никогда погашен?

На что поменяете, другие банки?

Боли пока нет, он в безубыке по 75, были ведь ещё дивиденды 25 руб.

Плечо мы также учитываем, не хотелось бы затягивать.

Ждём параметры допэмиссии, это пока давит, так как люди продают на рынке, чтобы купить там