Публичные стратегии Alenka Capital июль 2024. Вновь проверили стратегию Стэнли Дракенмиллера на практике.

Действуем последовательно.

Мы находимся в обороне и давно.

Пора ли снимать защитные доспехи? Мы так не считаем.

Зачем спешить, если эффект высоких ставок впереди.

Если акции и держать, то только компании, которые могут похвастаться крепким балансом или бизнесы с темпом роста выручки 20-30+%

Из поста:

2. Когда ВОЛКер начнет дуть, не все наивные недальновидные поросята уцелеют!

Уже скоро на рынке будет пахнуть ароматным шашлычком.

Остатки домиков перейдут к более эффективным владельцам.

Какие домики уже зашатались? Самые популярные!

Дело не в графиках акций, а в бизнесе этих компаний! Ведь акция это доля в бизнесе.

Не только закредитованные шлаки дорогие.

Рассмотрим еще несколько кандидатов на укорачивание.

В добавок шорт Северсталь.

Сжимающийся FCF, новый инвестиционный цикл с отдачей в 2027-2030 и дивидендная засуха.

Даже дешевый ММК сейчас не на радарах.

Покупатели продукции должны сократить закупку.

Фосагро - еще одна незаслуженно дорогая компания.

Курсовая пошлина подтачивает FCF.

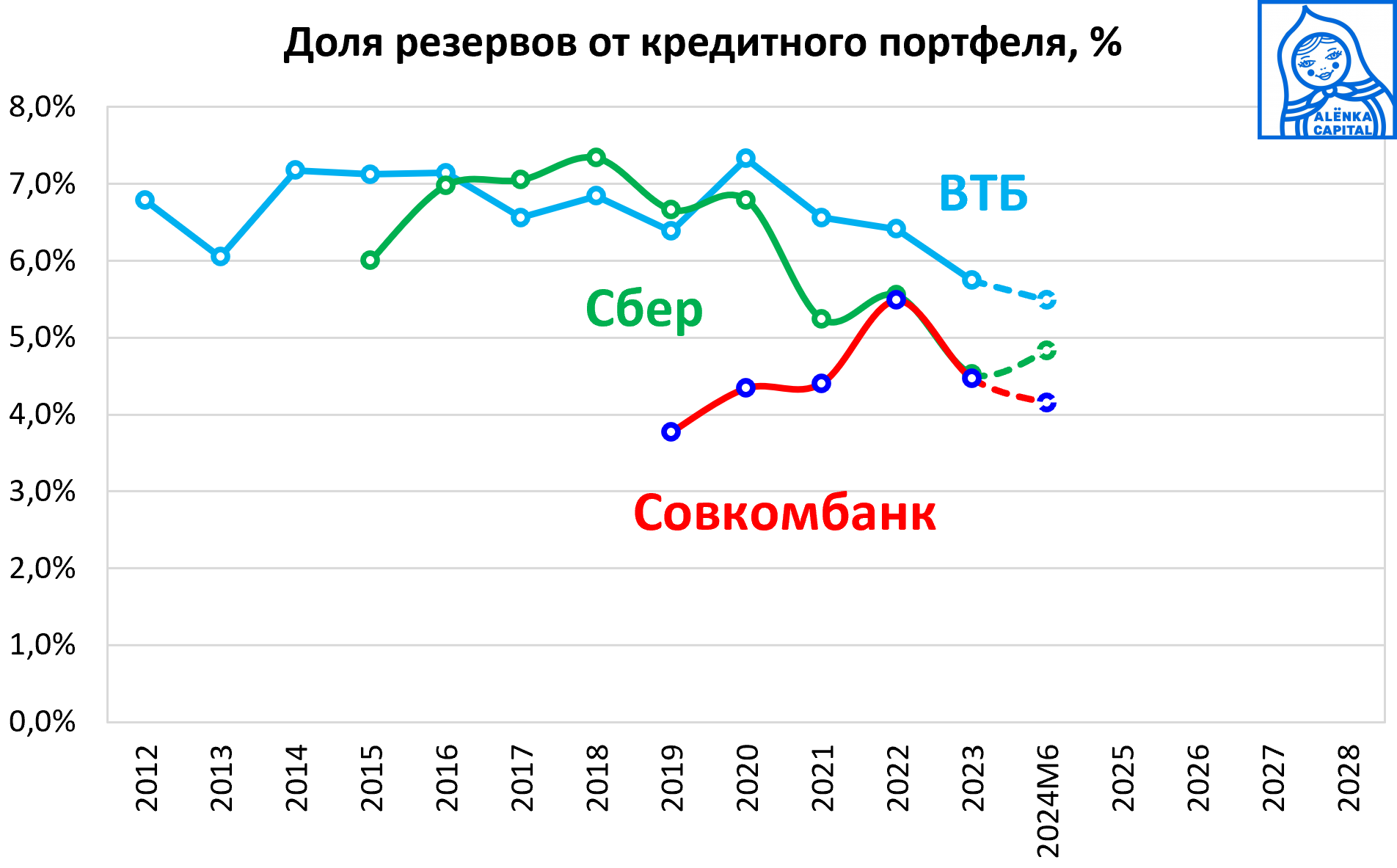

Даже не постеснялись добавить шорт обожаемого всеми Сбера.

Просто посмотрите вокруг, это акция №1 в народном рейтинге, разве это не подозрительно?

Большие дивиденды, никзий P/E, половина прибыли остается в компаниии т.п. Кто этого не знает?

Посмотрим понадобятся ли банкам дополнительные резервы в 2025 году на фоне скатывания экономики в рецессию.

Вновь проверили стратегию Стэнли Дракенмиллера на практике.

Ранее

Бесконечно держать шорты не будем. Это временные позиции и нужны только для подстраховки.

Если мы ошибемся с точкой разворота и рынок начнет безудержно расти, то у нас есть лонги и их больше, чем шортов (см. метод Стенли).

Появляются шансы на героическое восстановление после провала 2022 года, о нем не забываем, тем боле мы стартовали не в октябре 2022, а в середине 2019.

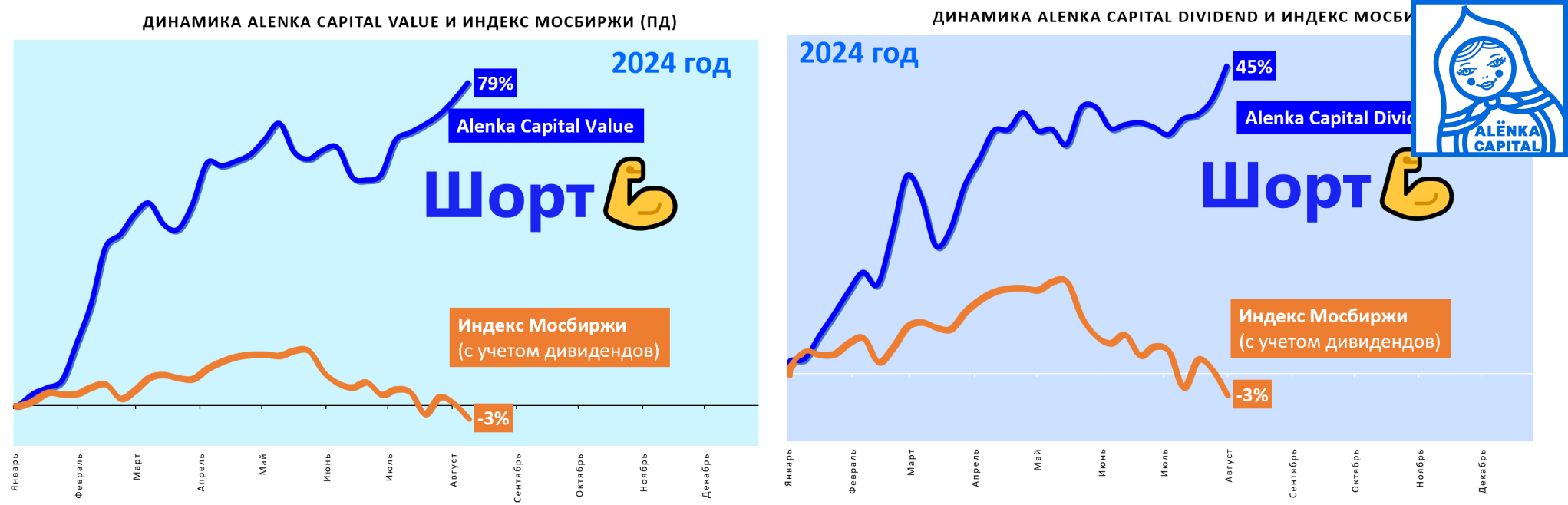

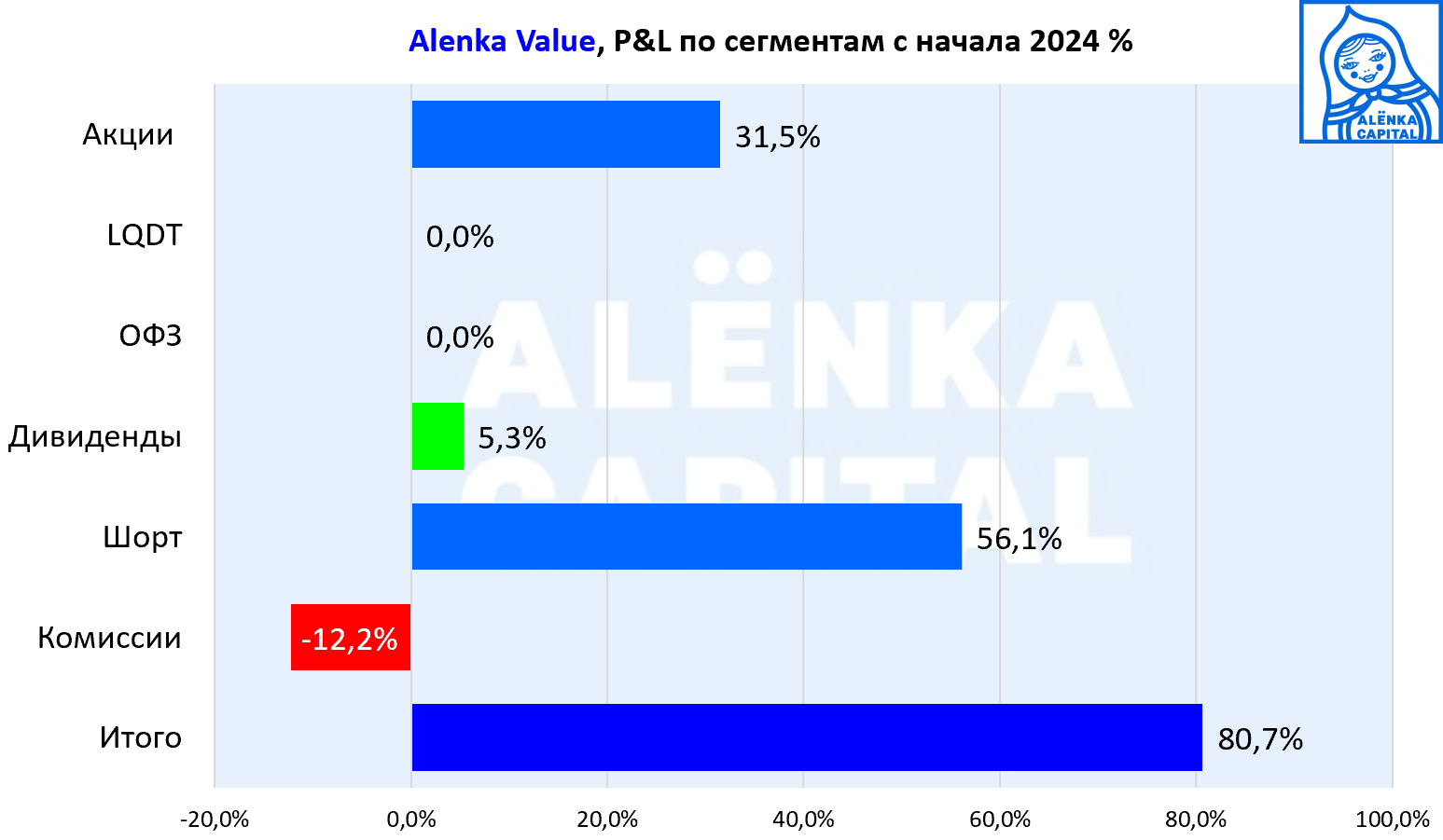

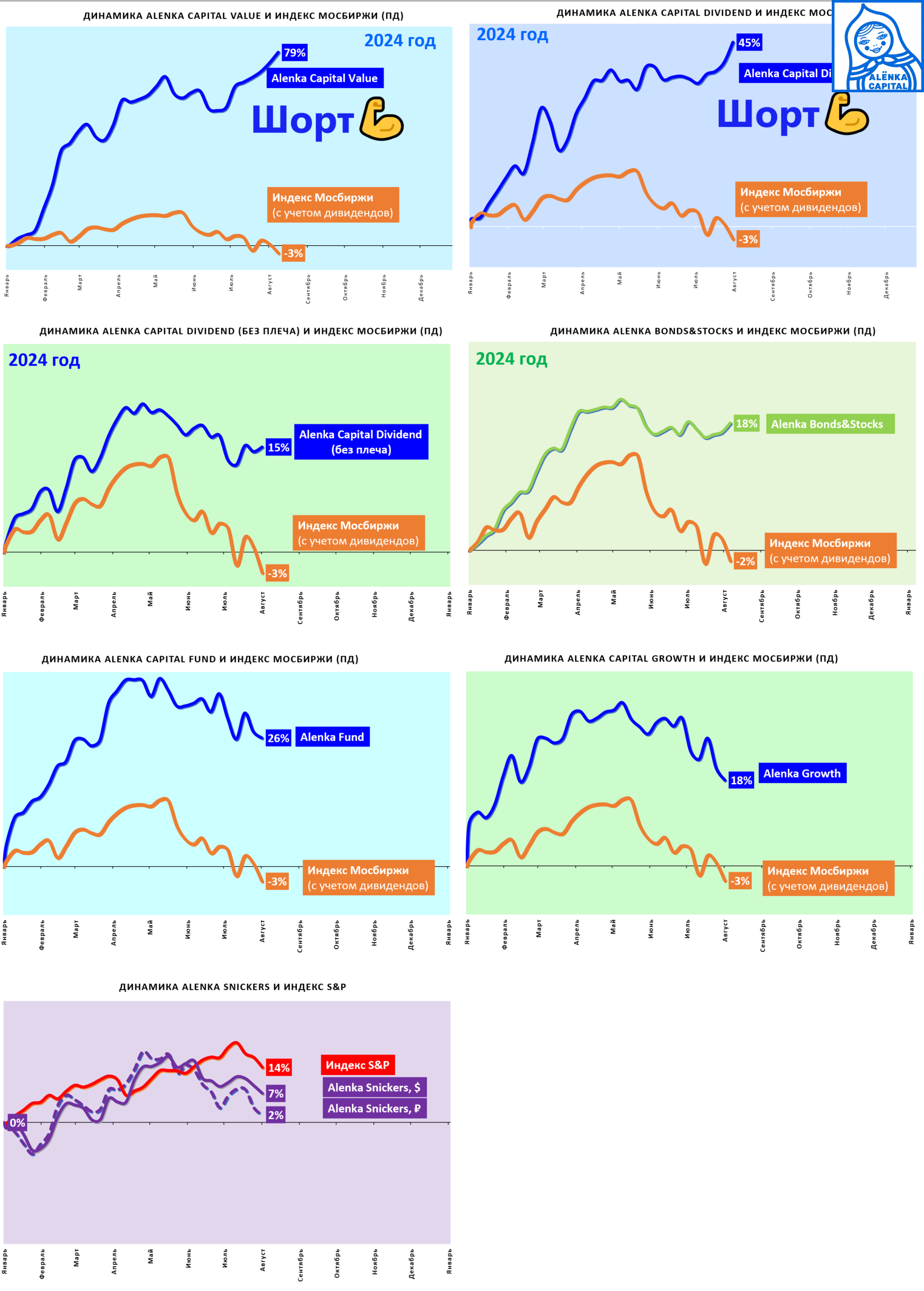

Шорты очень помогли в 2024 году.

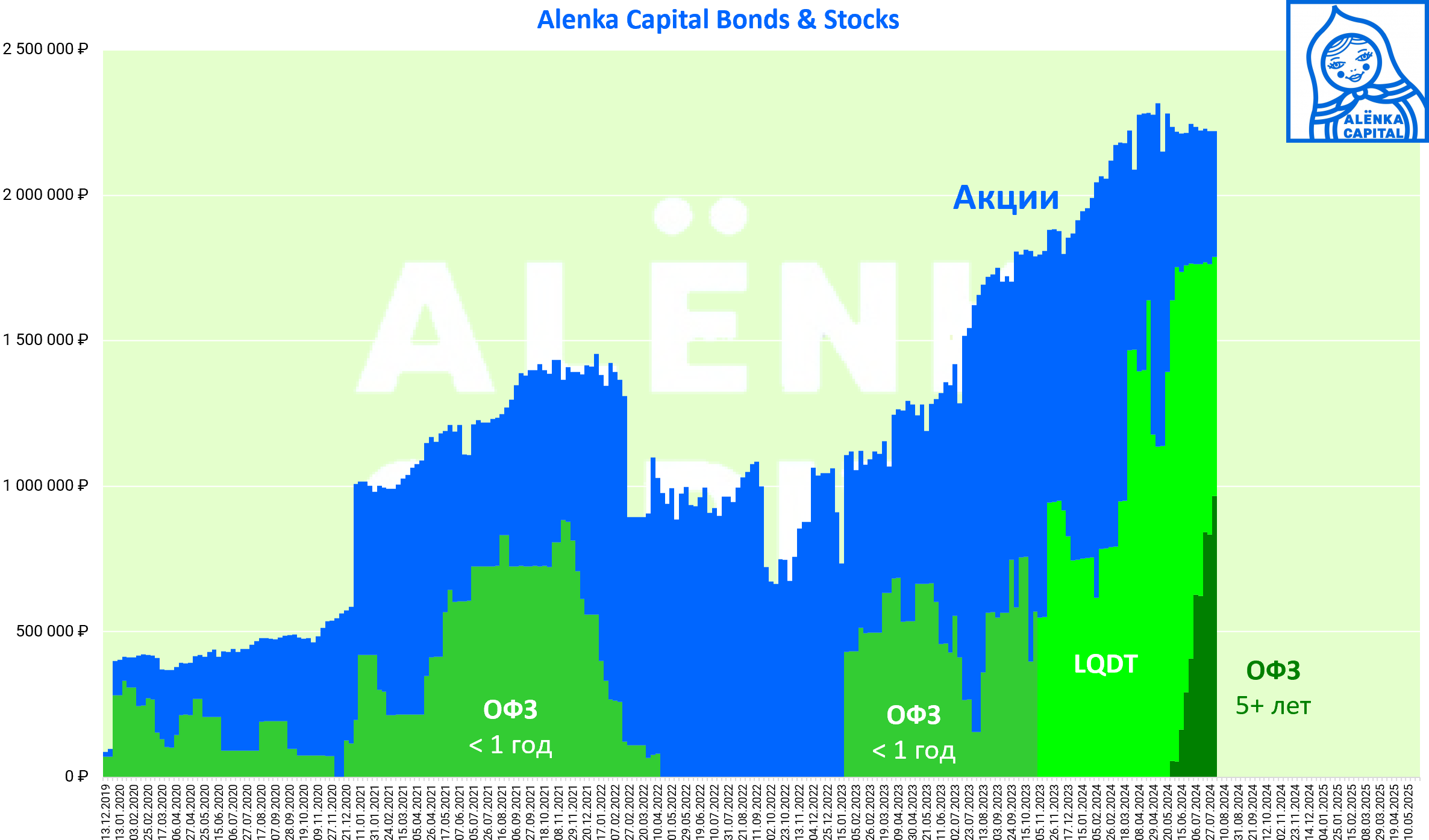

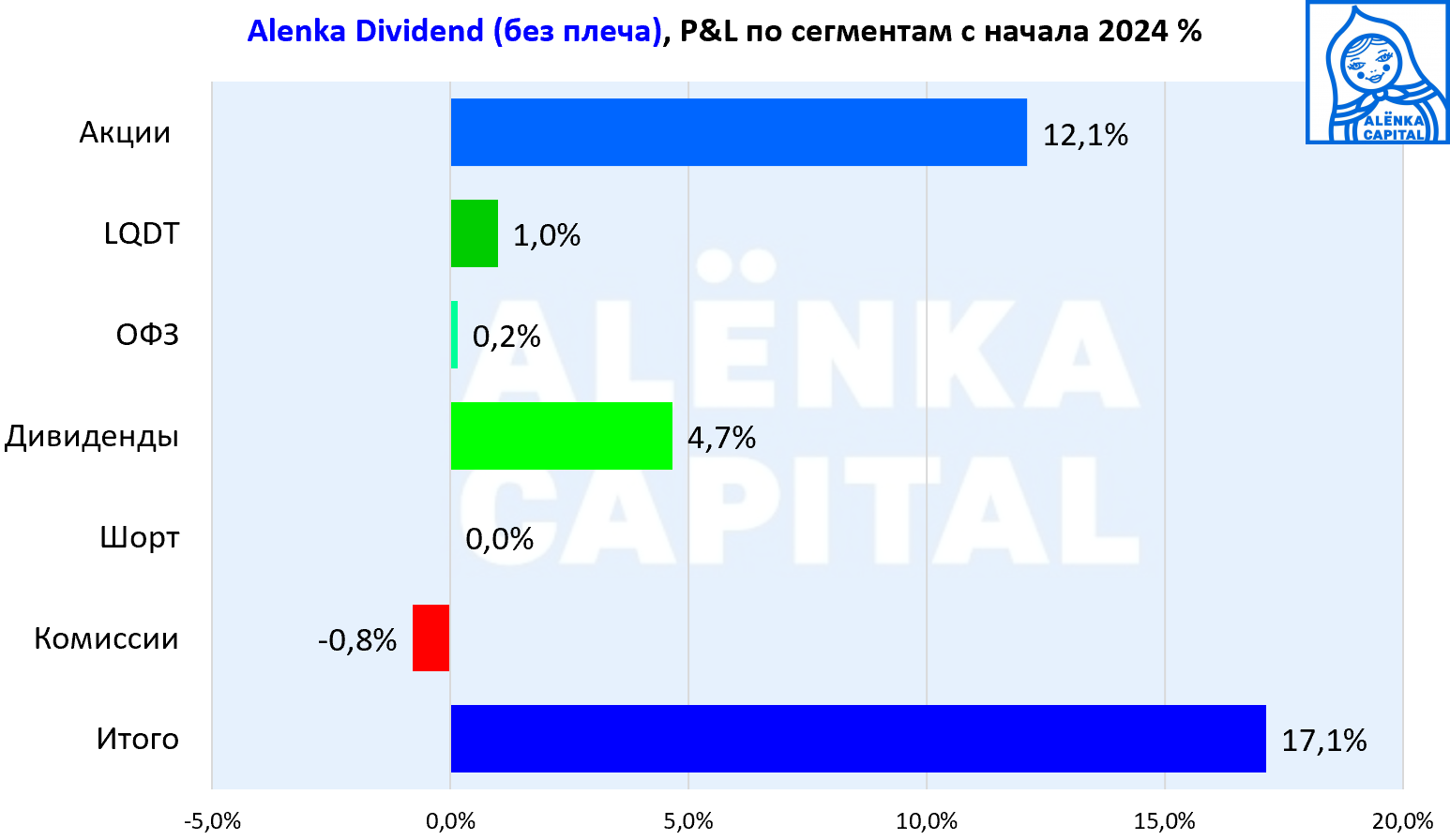

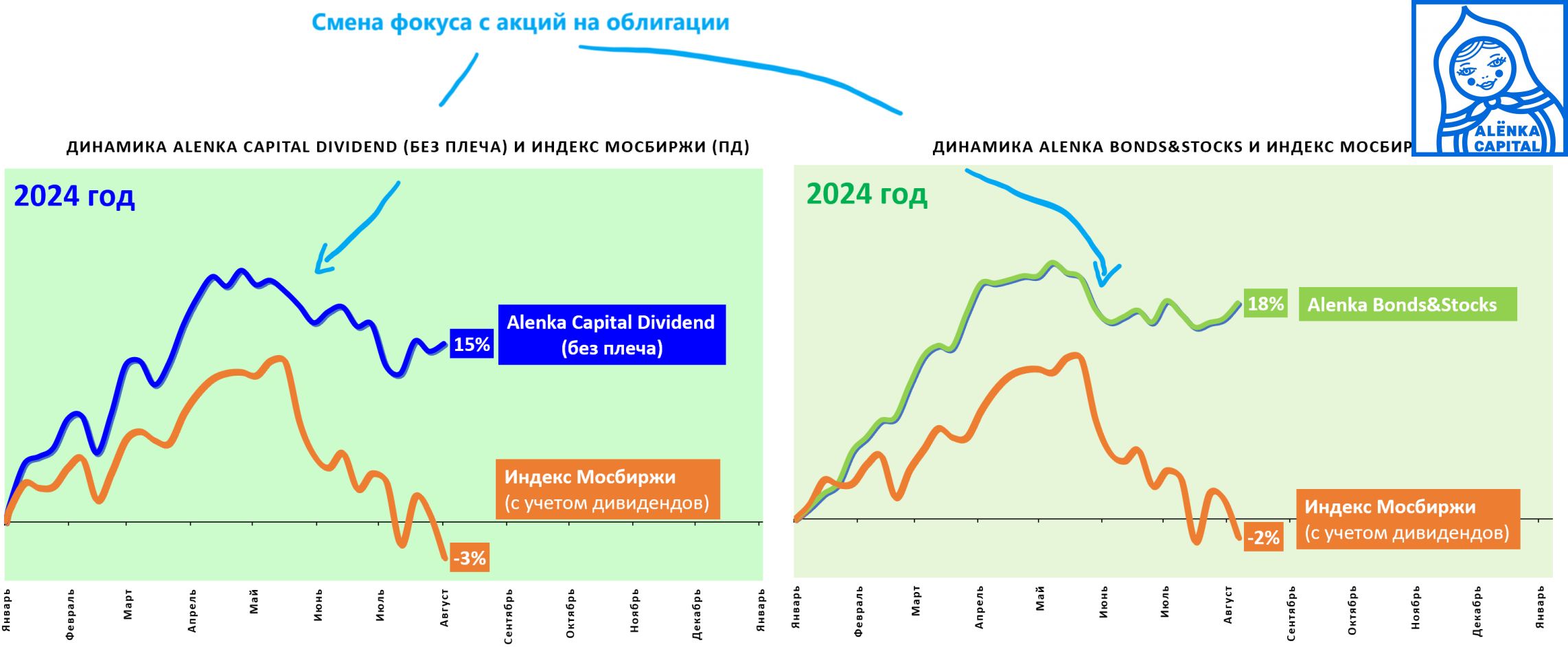

В портфелях, где не используются плечи смотрим на облигации.

Как мы считаем, идея с ОФЗ на фоне решительных действий ЦБ стала не хуже, а еще лучше.

Чем жестче действует ЦБ сегодня - тем больше уверенности в будущих перспективах, плюс растет апсайд.

О росте доходности до 18% речь не идет.

Дно не угадать, в голову ЦБ не залезть, поэтому покупаем постепенно с горизонтом 2025 год.

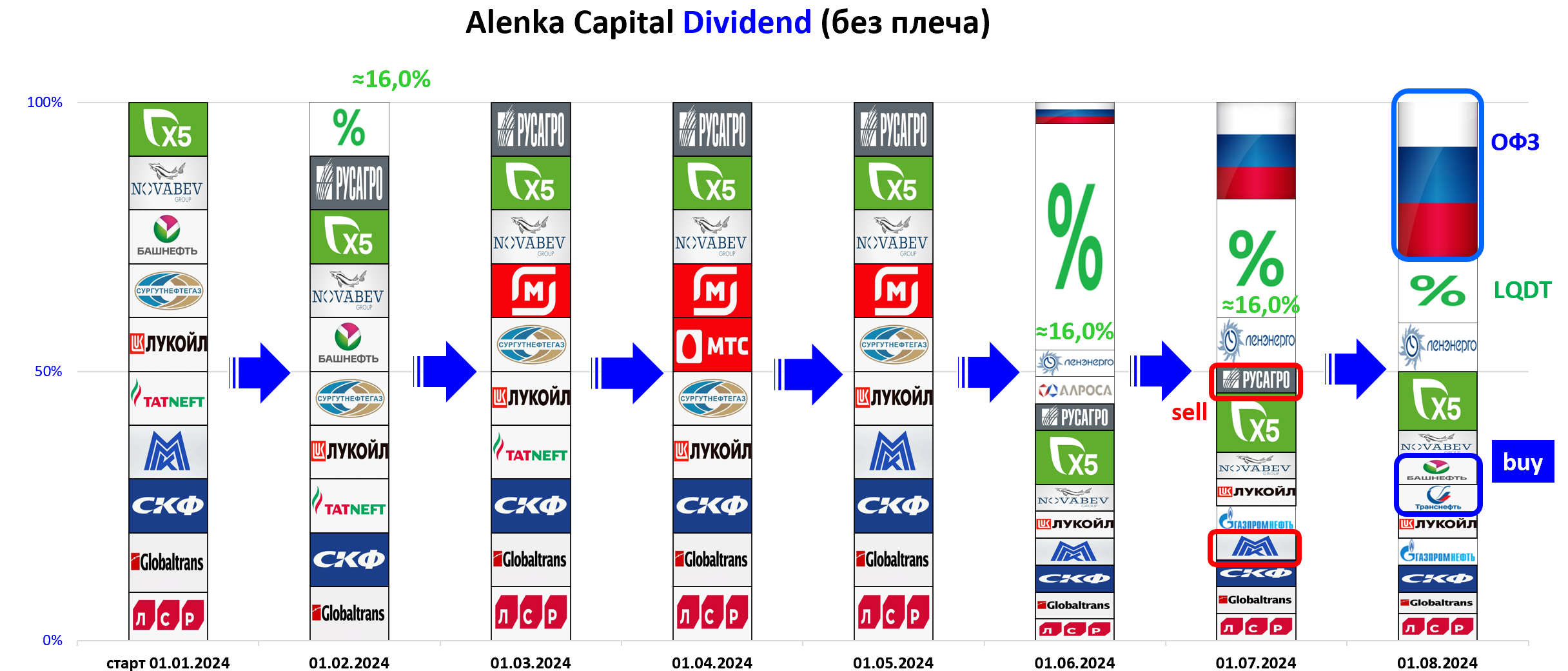

Используем ОФЗ в качестве более выгодной альтернативы дивидендным акциям на дивидендной стратегии.

Дивидендные акции, которые купили многие российские инвесторы - под старые приемы с переоценкой до уровня бенчмарка - нам пока не интересны. Если акции ЛУКОЙЛа, БСП, Северстали и т.д. купили почти все, то кто купит их еще? Там напрашивается очищение.

Мы считаем, что ЦБ снизит ставки намного раньше, чем предполагает консенсус.

Но, чтобы гравитация сработала на акции, у них должны быть большие дивиденды, а у нас почему-то никто не допускает, что они могут падать и смотрят в зеркало заднего вида.

Пару патронов для покупки ОФЗ держим в запасе.

Вдруг кто-то набрал с плечами Систему, Мечел и ОФЗ? Естественно он будет продавать не акции а ОФЗ, так как наивно будет думать, что у них ниже потенциал.

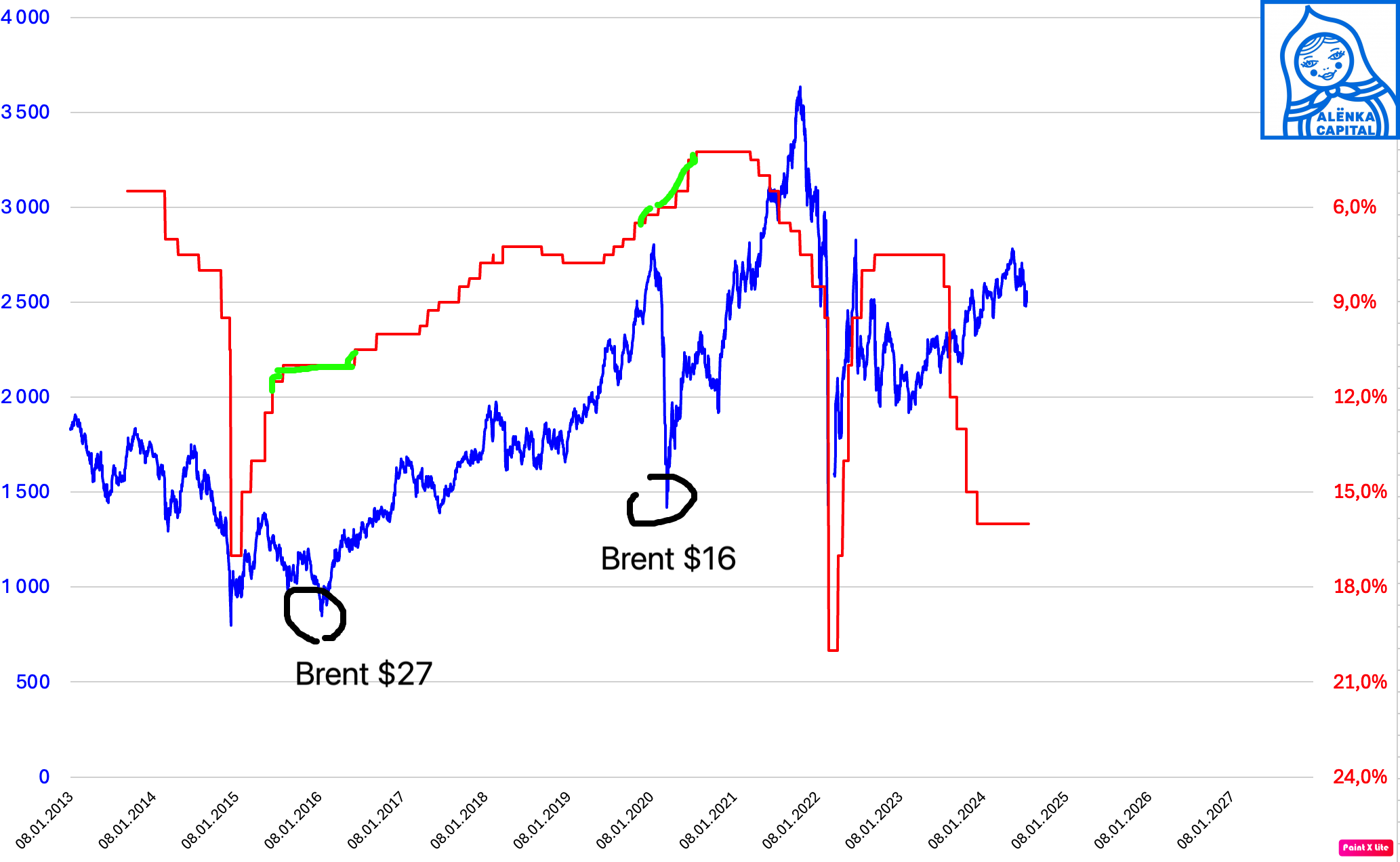

Вопрос только как обыграть курсовой риск при резком обвале нефти.

Как мы помним, крах нефти в 2016 и 2020 это случай исключение.

Из доступных нам валютных инструментов выбор не велик - это замещающие облигации Газпрома.

Или золотодобытчики под общемировое снижение ставок.

Торговый терминал не корректно показывает доходность по облигациям, поэтому считаем вручную.

Облигации хоть и немного просели, но %%-доход компенсирует.

Облигации покупаем с прицелом на 2025 год.

Рассчитываем, что ОФЗ дадут больше, чем акции за тот же период, тем более популярные акции - из них еще, предположительно, будет высадка.

Если удастся устоять в ходе текущей коррекции и затем зайти в новый цикл с текущих уровней - это уже будет хороший результат.

Но стремимся шагнуть еще на ступень вверх за счет облигаций и затем выгодно переложиться в акции.

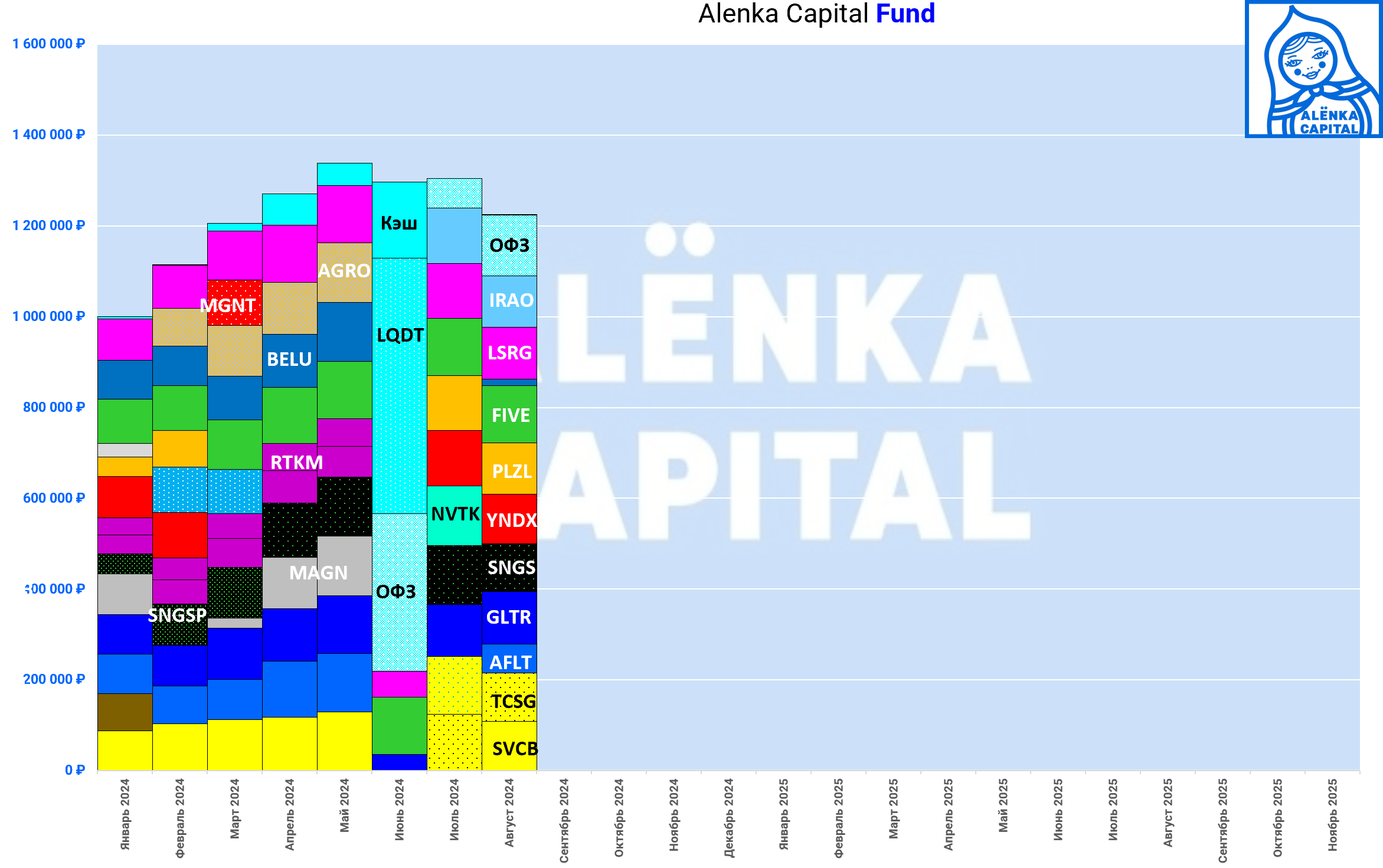

Alenka Fund.

Правила ПИФа запрещают находиться в облигациях длительный период, поэтому маневрируем между облигациями и акциями. Тем более у нас фонд акций, а не хедж-фонд и не все пайщики хотят инвестировать не в акции.

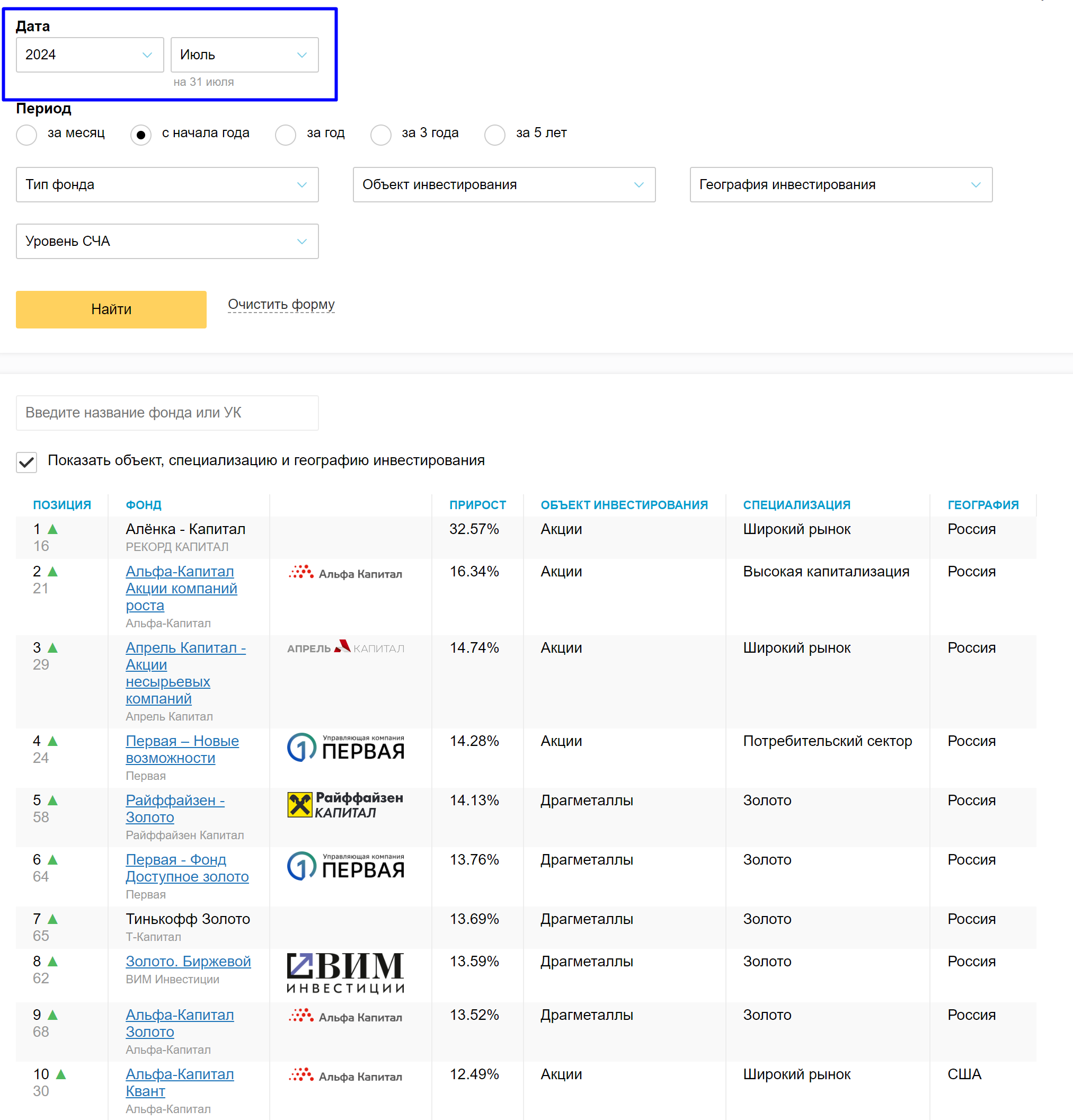

Рейтинг ПИФов на конец июля.

В августе упали.

Alenka Growth

Портфель без изменений.

Snickers Mining

Портфель без изменений.

ФИНАМ обещает сделать внебиржевой валютный стакан уже в августе.

https://www.interfax.ru/business/972336

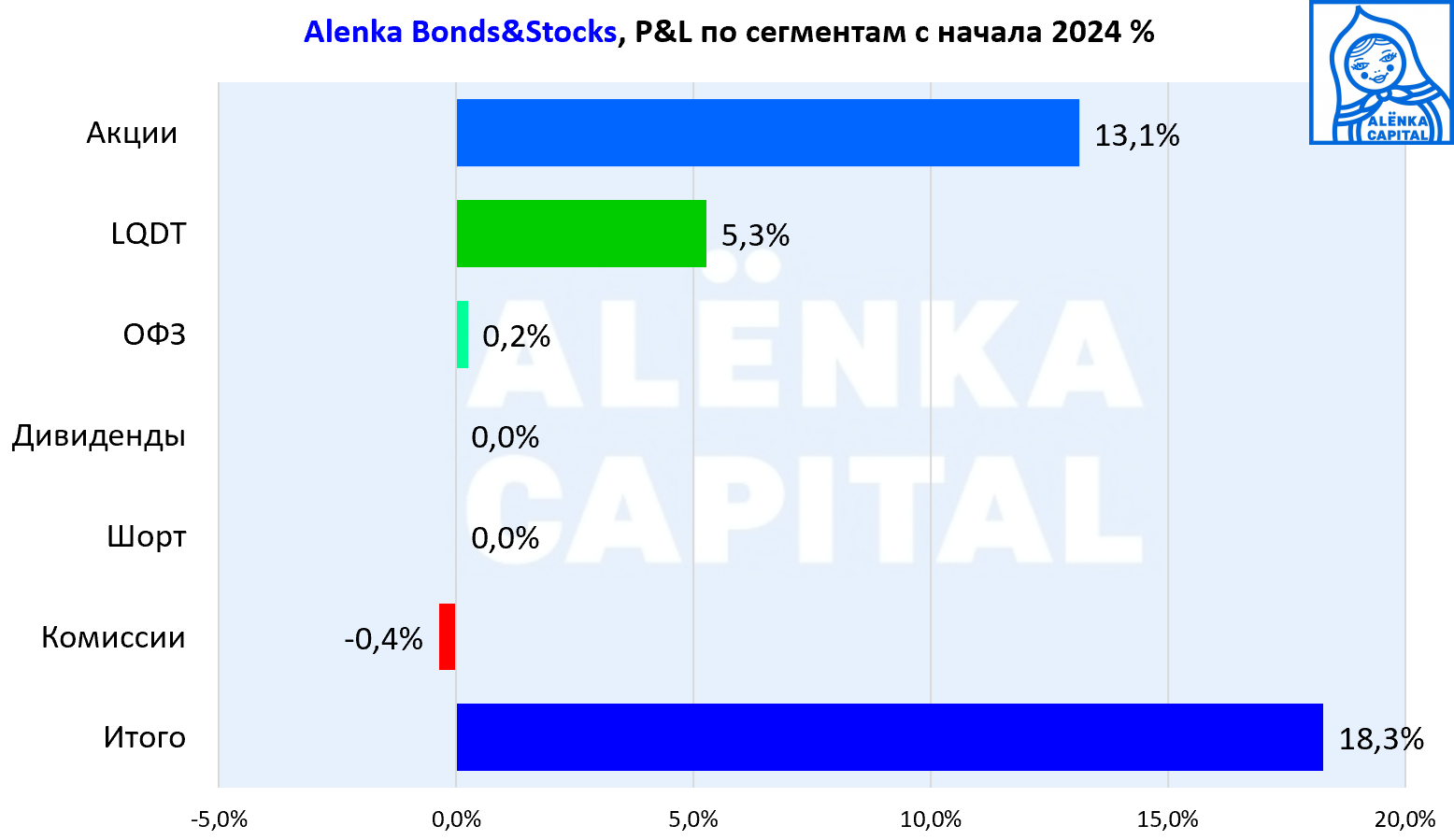

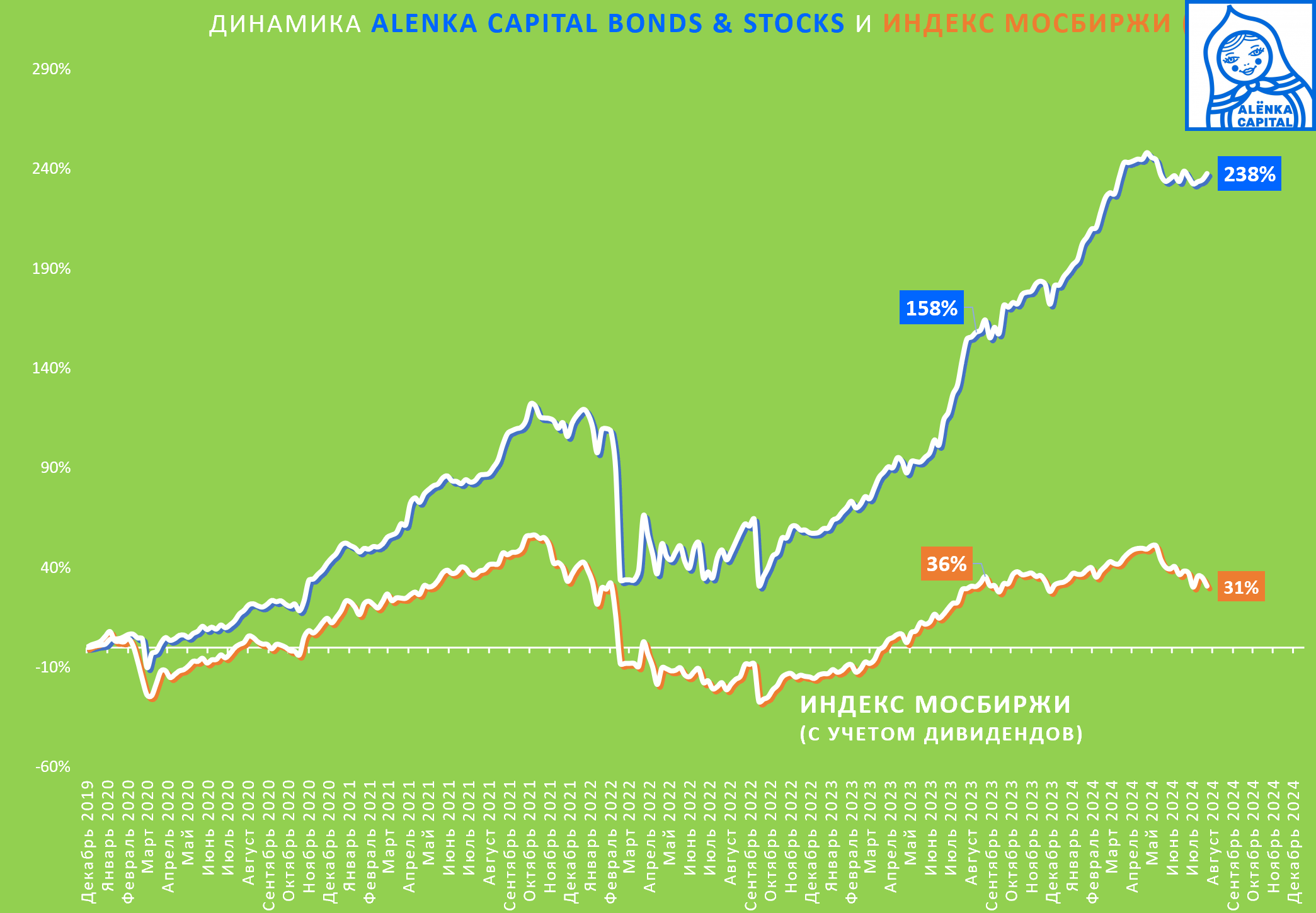

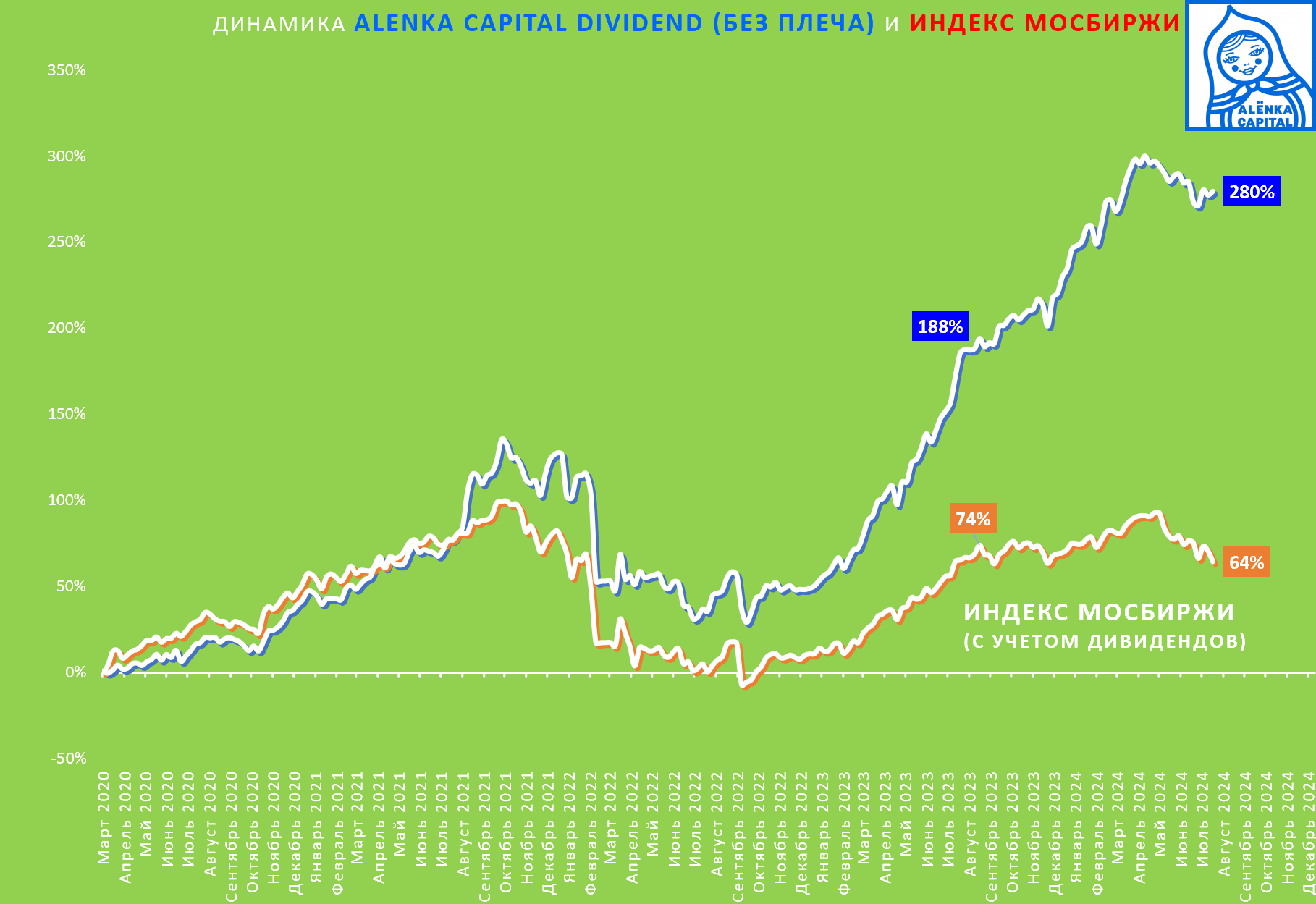

Результаты всех публичных портфелей с начала 2024 года.

Многое не предсказуемо и зависит от внешних факторов.

Мы можем быть не правы или недооценить поведение рынка, будем стараться придерживаться заявленных подходов и стратегий.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

26238

В моменте есть что-то более интересное

Акции интересны alenka.capital "НоваТЭК отчет за 1-е полугодие 2024 по МСФО. Акции упали. Уже дешево или еще нет?"