Публичные стратегии Alenka Capital февраль 2026. Увеличена доля Сбера.

Кратко про наши публичные портфели.

Стратегия пока без изменений - ждём новый раунд переговоров в марте, возможно, он станет решающим.

Несколько изменений в составах портфелей всё-таки были, основное- это увеличение доли Сбера.

Актуальное мнение про Сбер здесь

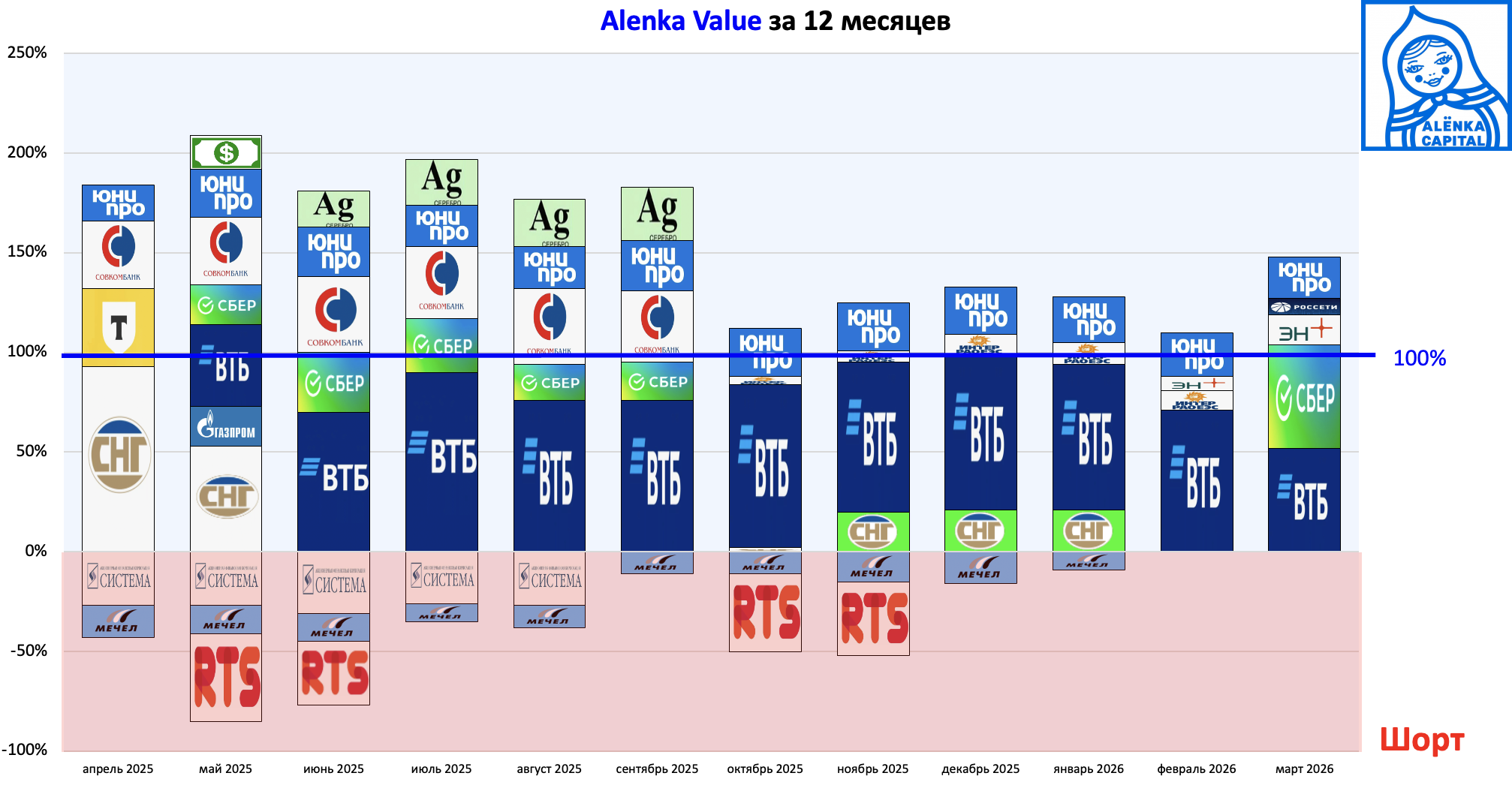

В частности на Alenka Value рокировка части ВТБ в пользу Сбера. Оба банка стоят дешевле капитала, что соответствует Value стратегии.

Постепенно докупаем дешёвые Эн+ и Россети с долгосрочным горизонтом, в планах довести долю до 15-20%.

ИнтерРАО временно продали из-за предстоящего спада доходов, при этом акции подросли.

И правильно сделали, что продали - снижение прибыли в 4-м квартале 2025.

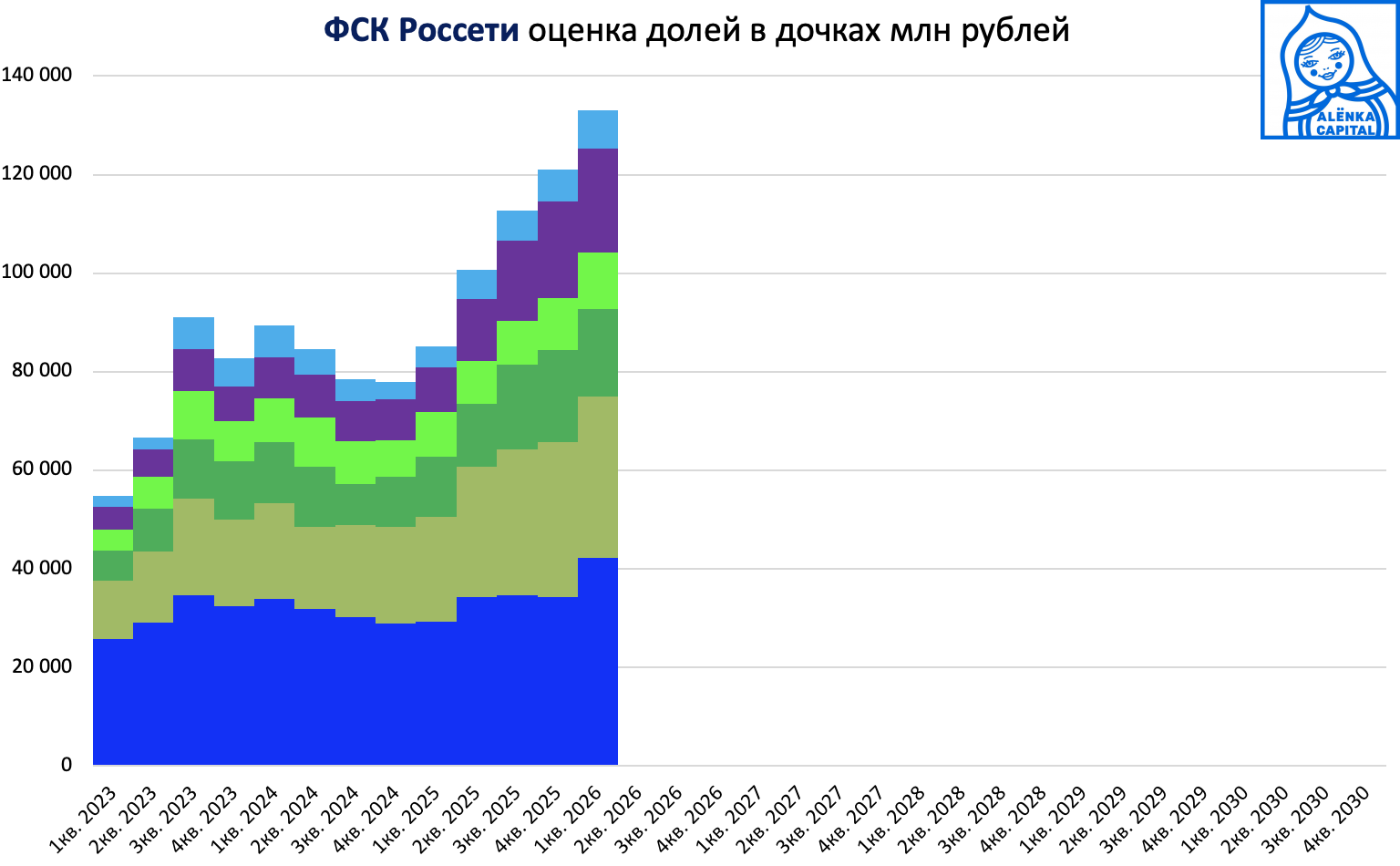

Взгляд на Россети через стоимость в региональных МРСК.

Дочки Россетей на бирже растут на фоне ожидаемых растущих дивидендов.

Alenka Dividend.

Серия сделок.

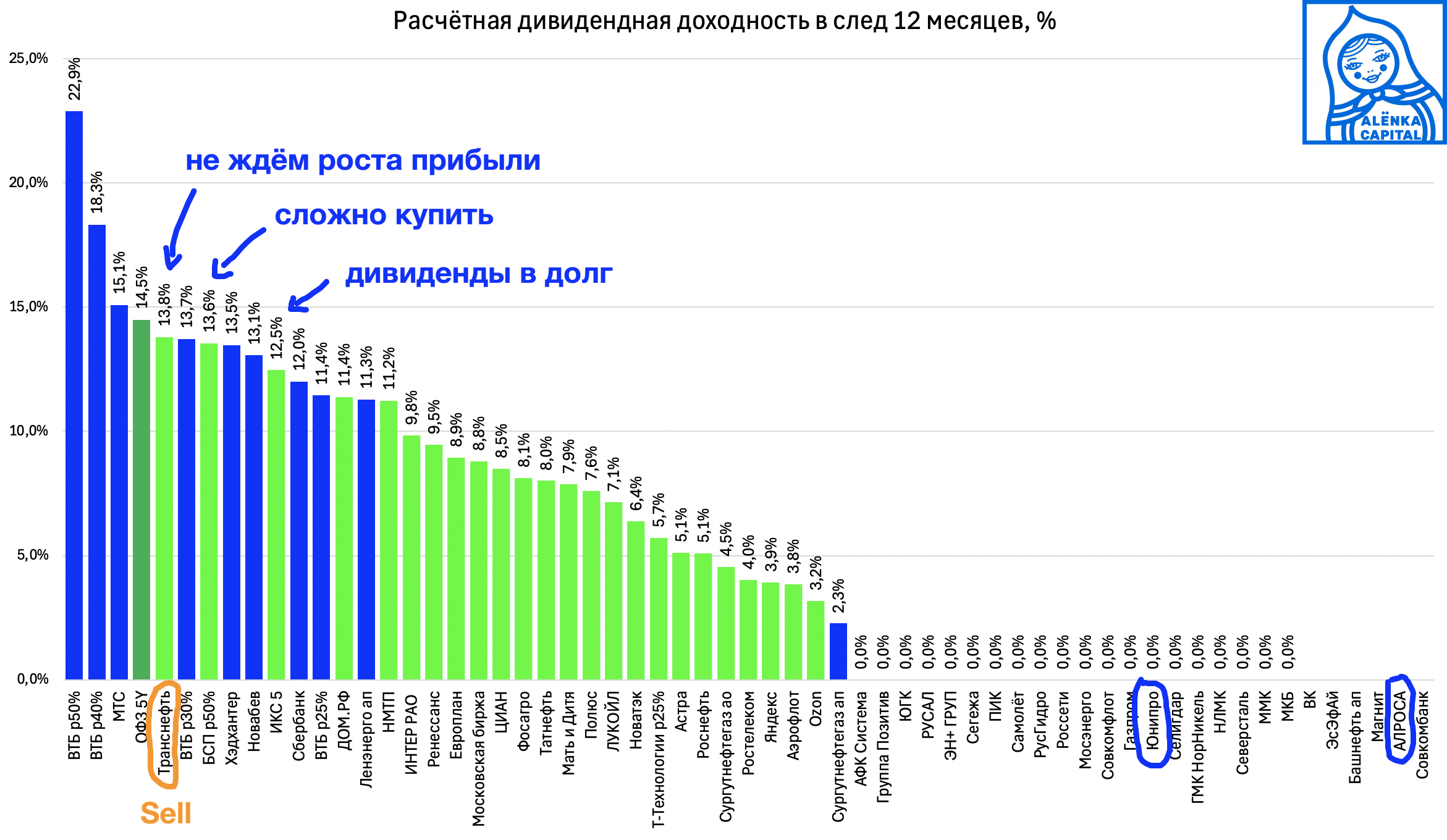

НЛМК -> МТС.

Хотя мы и испытываем нелюбовь к МТС из-за его разрушительный для баланса дивидендной политики, тем не менее уже через несколько месяцев дивиденды 35 рублей и это дивидендная доходность 15+%. Согласно стратегии такие акции должны быть в дивидендном портфеле.

Газпром -> Сбер.

Газпром бы сегодня пригодился на фоне перекрытия ближневосточного газового крана.

Логика замены была в том, что дивидендов в Газпроме нет, а в Сбере есть.

Транснефть -> кэш.

Мы не ожидаем рост прибыли, а значит и дивидендов, тогда чем это лучше ОФЗ.

Акции выросли и дивидендная доходность теперь ниже ОФЗ.

Пока ничего взамен не покупали. Если кандидатов не найдётся, то купим ОФЗ.

АЛРОСА надо исключать согласно стратегии, больших дивидендов в 2027 похоже не светит.

Подождём итогов переговоров, возможно, появится лучше момент для продажи.

ИКС Пять на радарах, но дивиденды в долг это не для нас, мнение здесь:

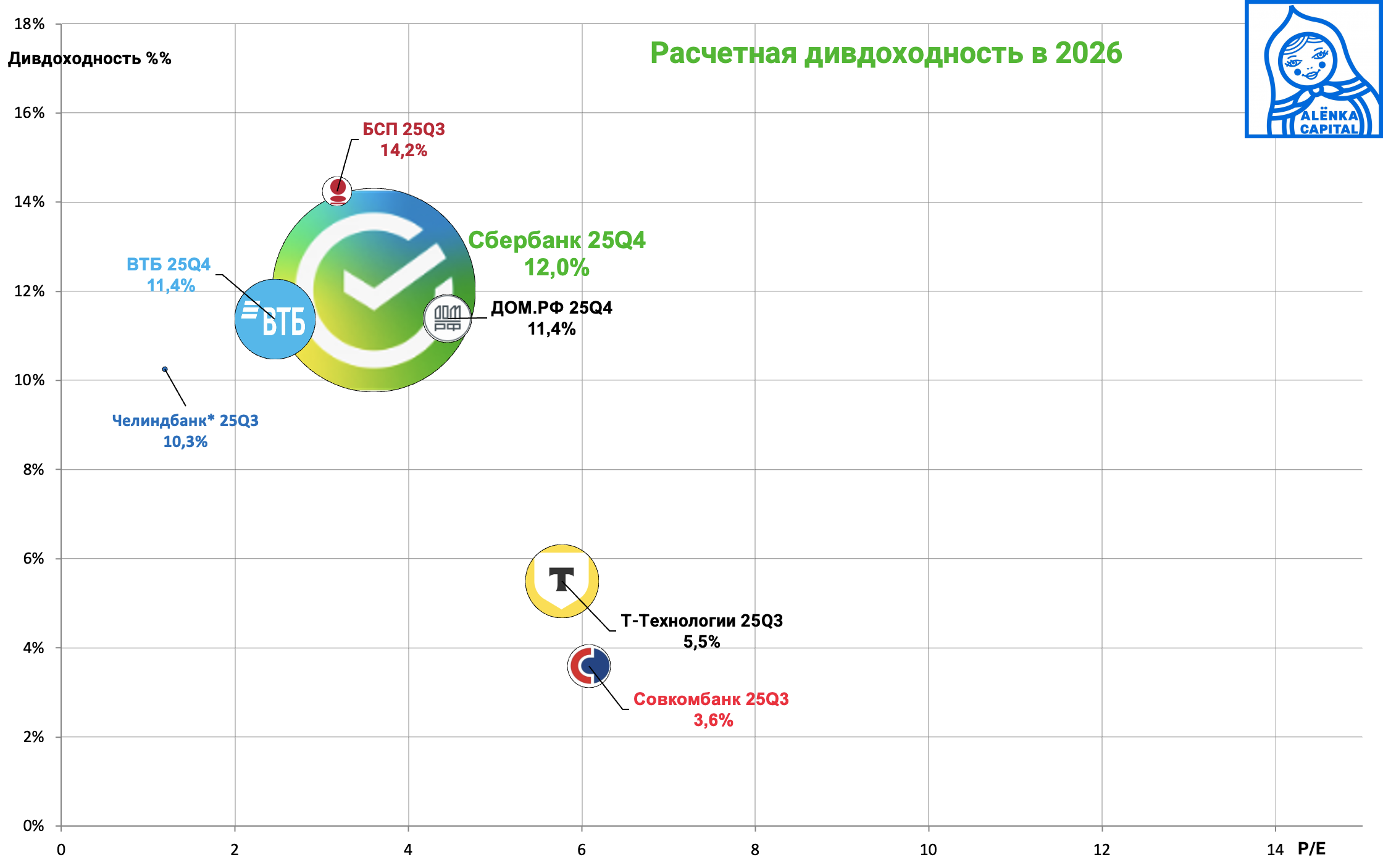

ДОМ.РФ кандидат, тем более акции припали в последние дни. Расчетный дивиденд за 2026 - 290-310 рублей.

БСП также интересен, но в него сложно войти и потом ещё сложнее продать.

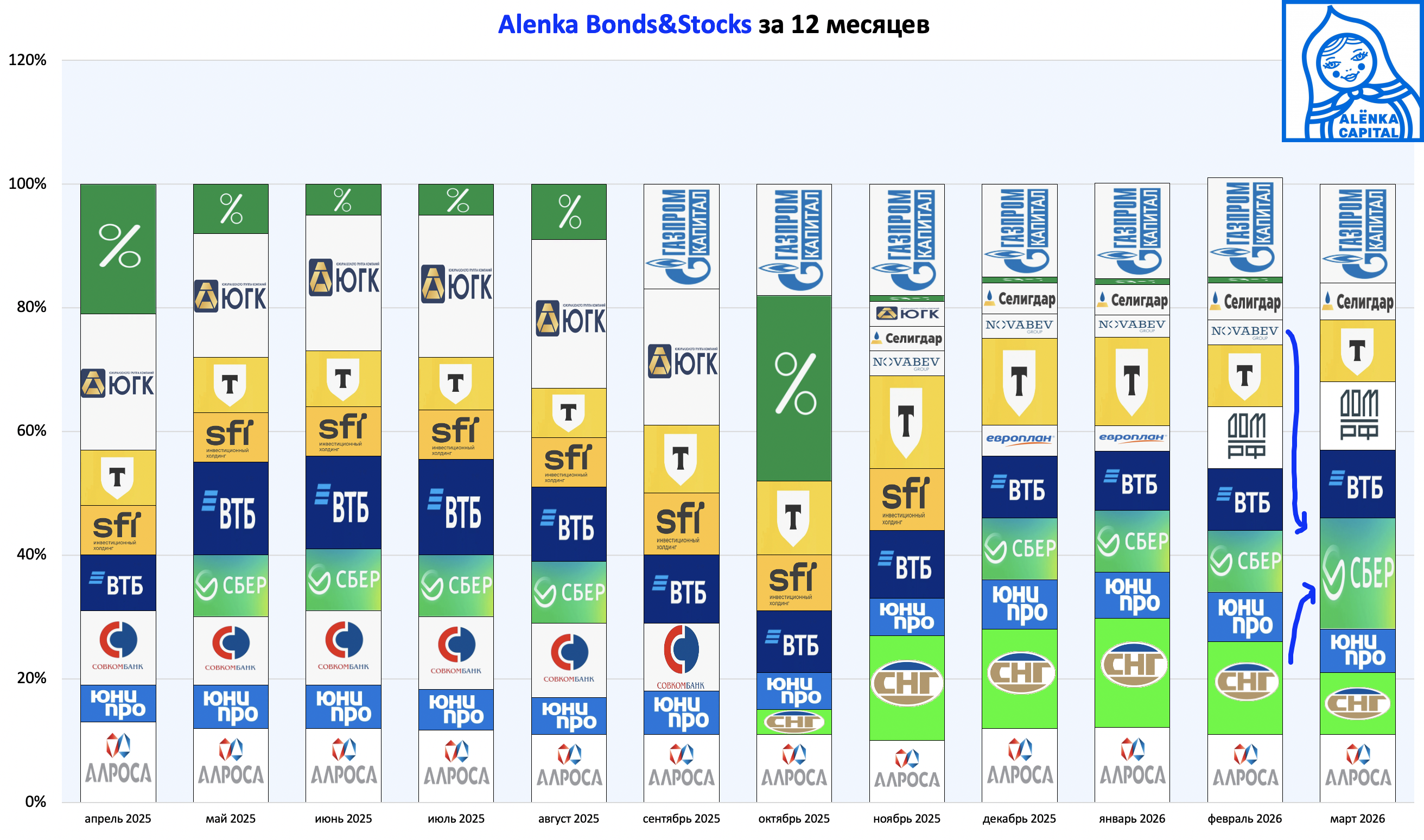

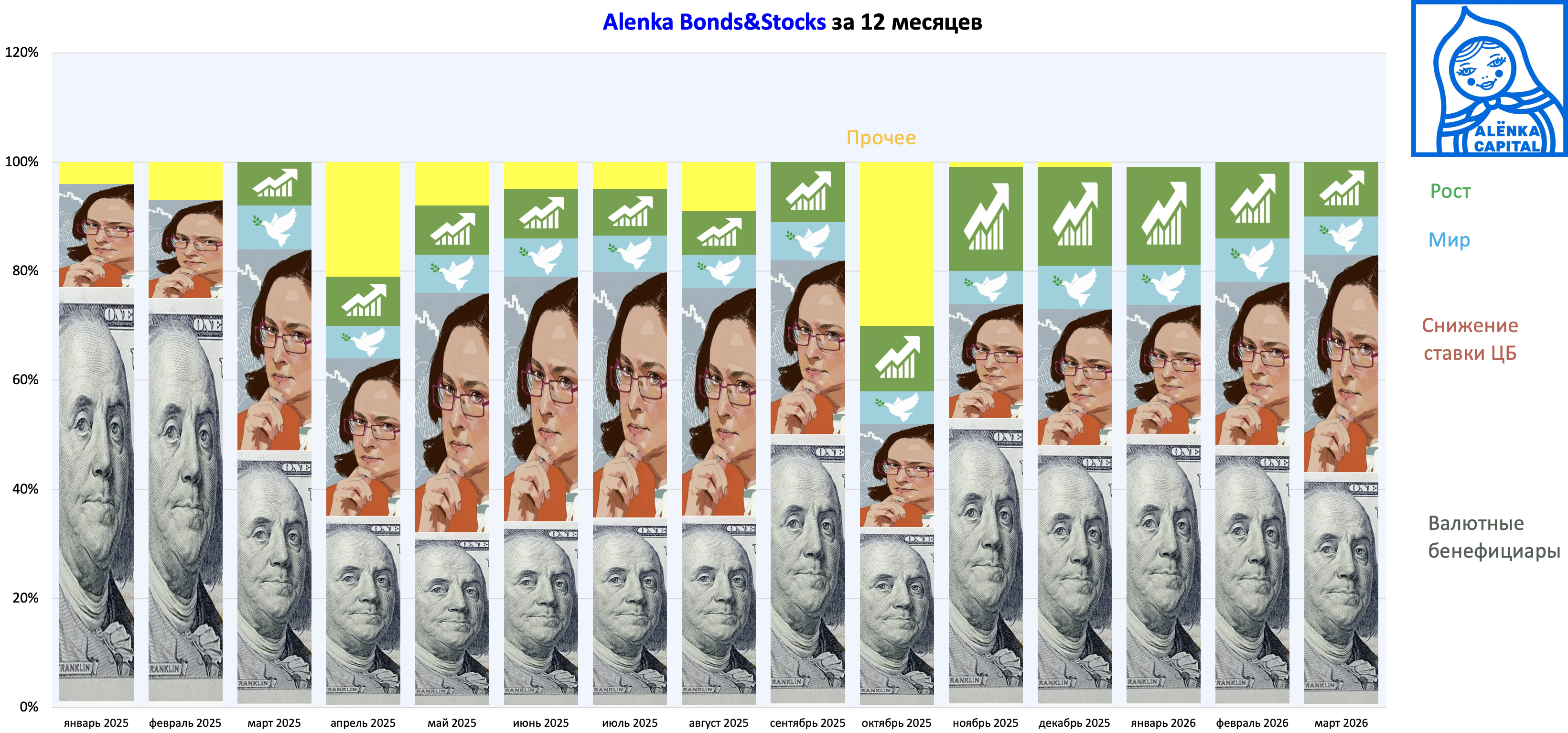

Alenka Bonds&Stocks.

НоваБев и часть префов Сургутнефтегаза переехала в Сбер.

ВинЛаб хотя и интересен и впереди сильный год, но по текущим не выглядит очень дешевым, уж точно не дешевле Сбера.

Фокус на валюту и на снижение ставки в пропорции 50/50.

Предположим, если переговоры в марте не приведут к мирной сделке, тогда бюджетное правило будет изменено и валютные инструменты пригодятся.

Alenka Fund.

Золото (ЮГК) вместо алмазов (АЛРОСА).

При всей нашей любви к АЛРОСА, она пока не актуальна, в отличие от ЮГК, где впереди сильные отчёты за 2025 год на фоне роста добычи и золотой унции по $5000.

Ждём приватизацию и имя нового владельца. Цена оферты не интересна.

НЛМК -> Т-Технологии.

Металлурги дешёвы, но пока не актуальны, может во второй половине года.

Alenka Growth.

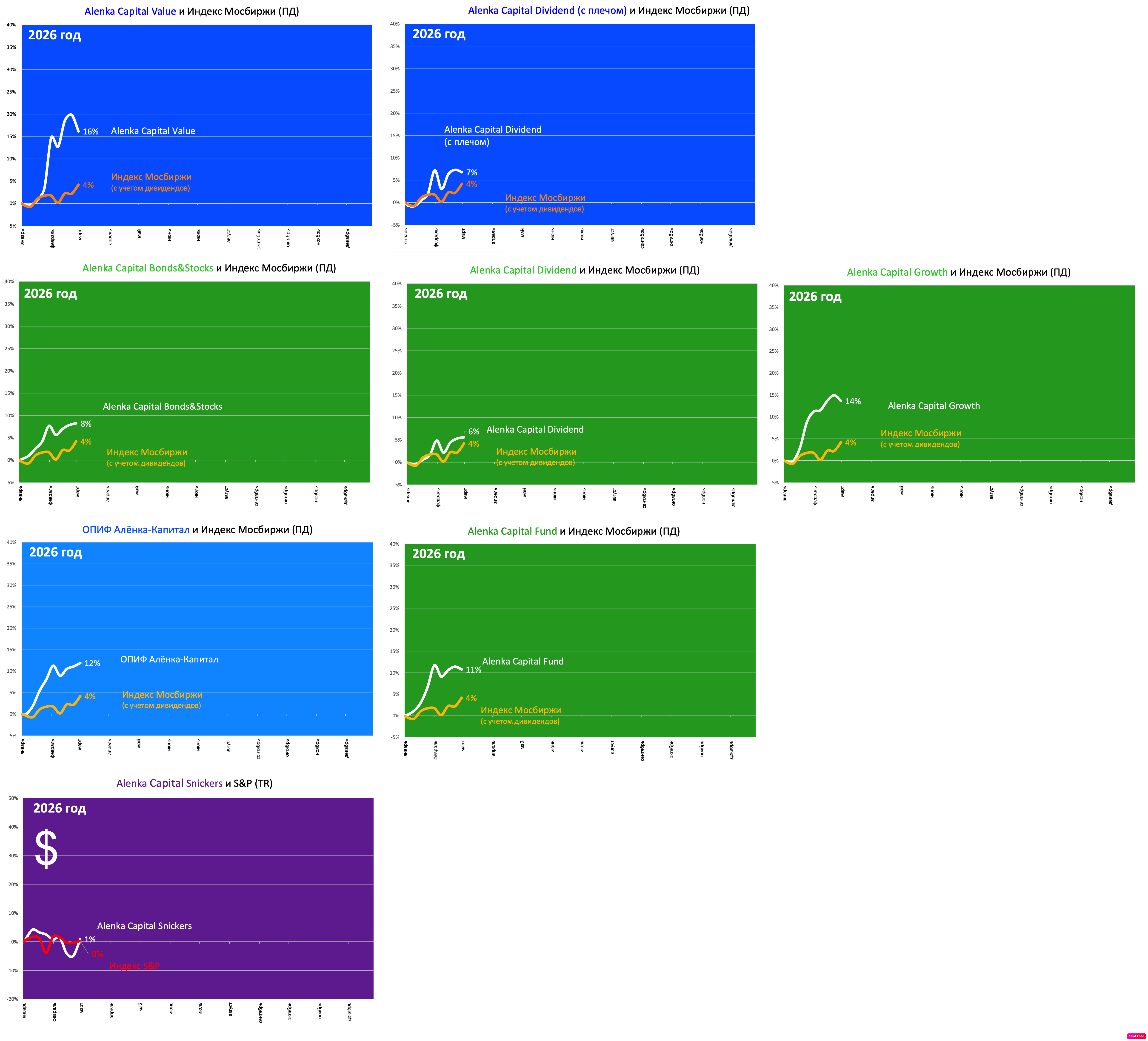

Пока это лучший портфель в 2026 году.

Без изменений в составе.

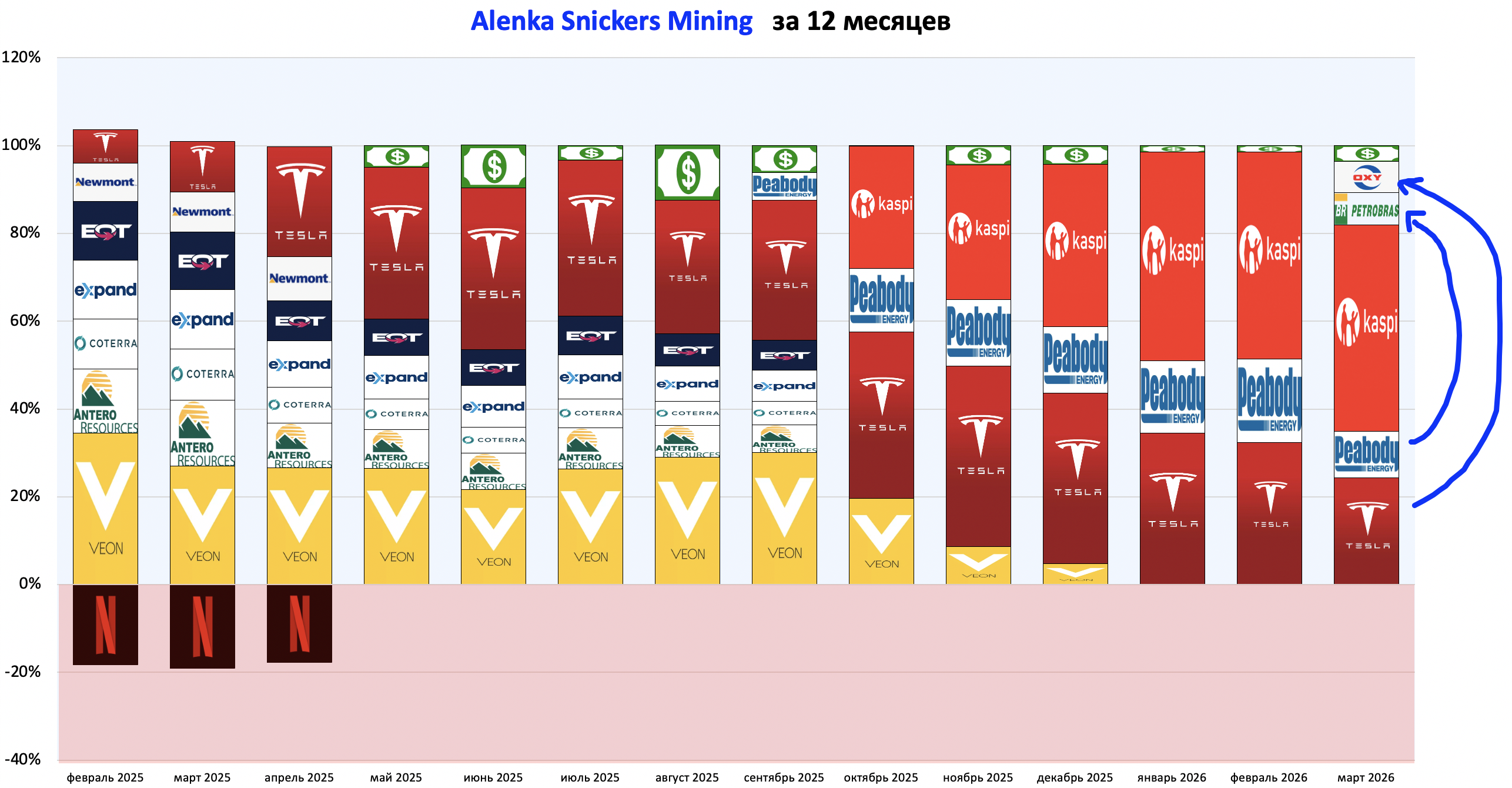

Snickers Mining.

Добавили "майнинга" - рост американской нефтянки в начале февраля намекал, что впереди могут быть "события".

Так и произошло.

Успели купить Petrobras и Occidental до атаки на Иран.

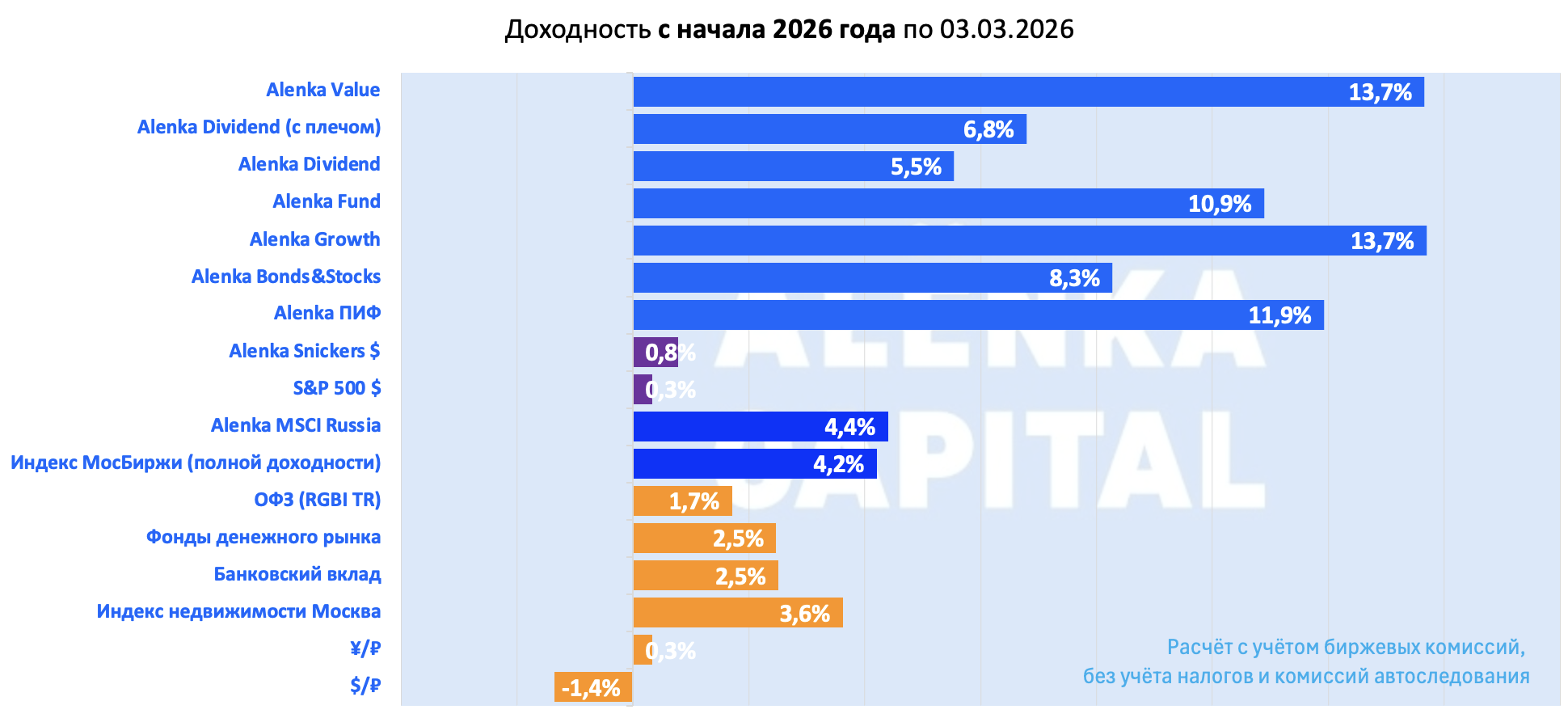

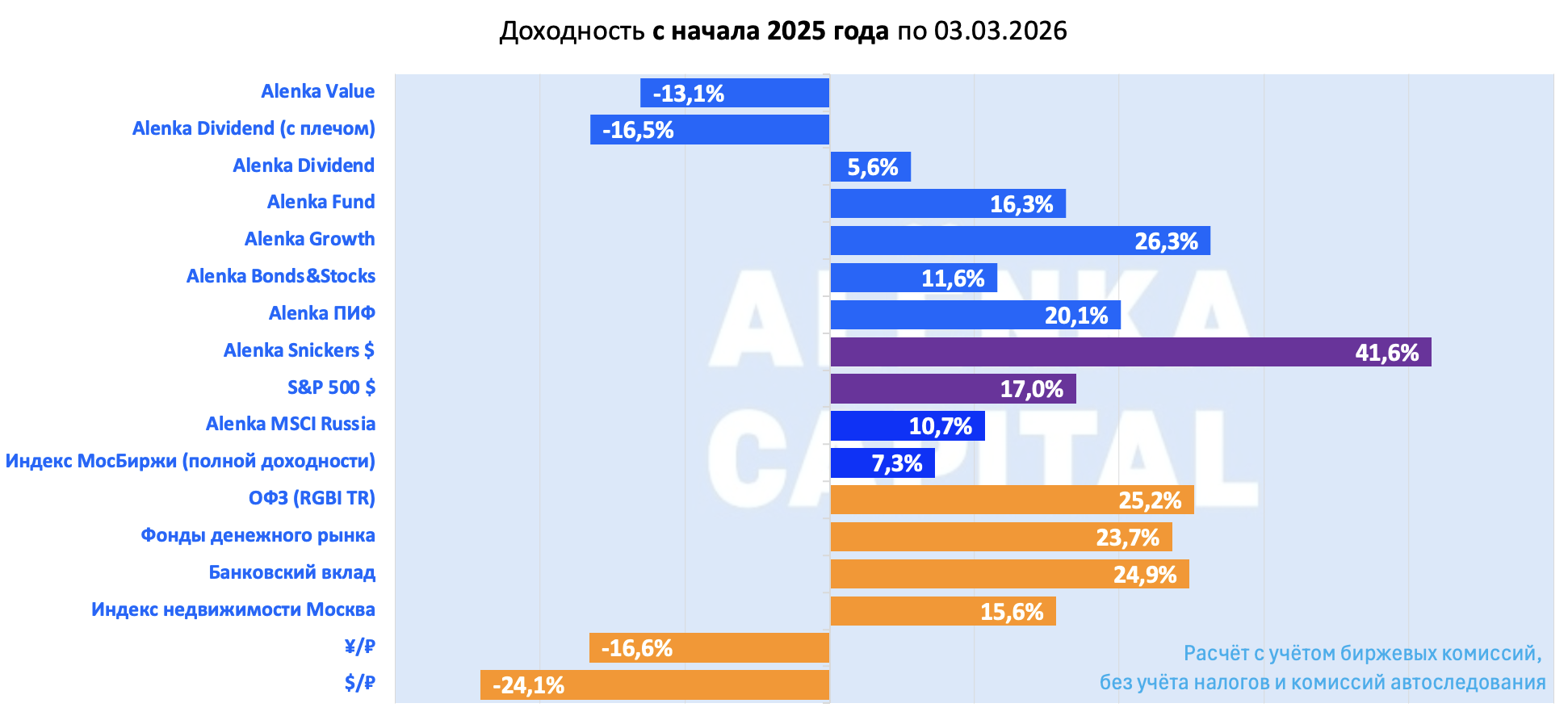

Динамика с начала 2026 года.

Начало года неплохое, но главные события впереди.

Добавили результаты ОПИФ Алёнка-Капитал.

В следующий раз добавим Alenka MSCI Russia.

Для информации результаты с 2024, 2025 и 2026 в сравнении альтернативными инструментами.

Всем успехов!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Друзья Трампа что-то услышали на вечеринке в Мар-о-Ларго?

alenka.capital "КАТАР ОСТАНОВИЛ ДОБЫЧУ ГАЗА НА НЕКОТОРЫХ ОБЪЕКТАХ ДЛЯ ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ РАБОТНИКОВ - ПРЕДСТАВИТЕЛЬ МИД"