Публичные стратегии Alenka Capital декабрь 2024. Итоги года

Коротко итоги года.

Старались действовать последовательно и старались, чтобы это было видно через названия постов.

1. Консервативные настроения в начале года - акции в целом нам не нравились, однако они все равно росли, поэтому нужно было что-то держать в портфеле, чтобы как минимум не уступить индексу. Мы отобрали компании с низкими мультипликаторами и без долга - они хотя бы были безопасны.

2. ЦБ агрессивно повышает ставку летом - появилась прекрасная возможность дозашортить весь закредитованный шлак и усилить оборону. Таким образом мы вновь проверили стратегию Стэнли Дракенмиллера на практике (лонг крепких компаний против шорта в слабых). Не стоит считать эту стратегию простой, шорты хоть и являются противовесом лонгам, однако общая позиция (шорт + лонг) в итоге в 2,5-3 раза превышала объём собственных средств - ошибка тут может дорого стоить. При этом акции хороших компаний также упали.

3. После того как индекс МосБиржи обвалился на 1000 пунктов, другой бенчмарк индекс РТС упал на уровень коронавируса и СВО, мы в конце августа перешли в контратаку и продолжаем придерживаться этого курса и сегодня. Акции давно не были такими дешевыми.

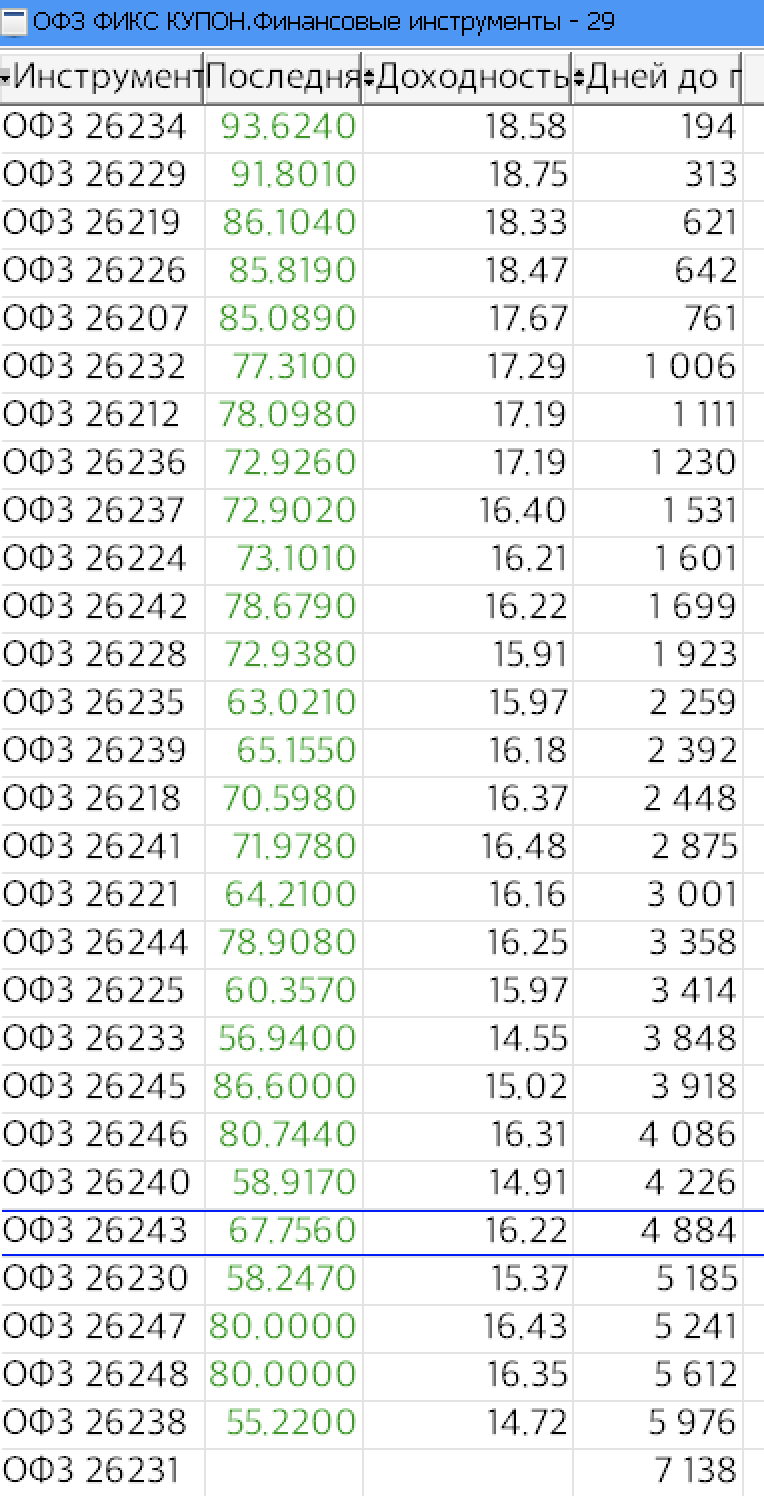

В качестве наглядного примера - как видоизменялся в 2024 году портфель Alenka Value, где на вооружении имеется шорт:

Сравните объём шортов и лонгов летом и сегодня.

Самолёт, Мечел, Система, Северсталь, МВидео хорошо помогли.

Шорт Фосагро был бестолковый.

На стратегиях, где шорт и плечо недоступны, парковали средства в фондах ликвидности и ОФЗ.

Alenka Bonds&Stocks

Оборона в первой половине года и переход в контратаку во второй.

Еще раз про последовательность действий, через призму заголовков.

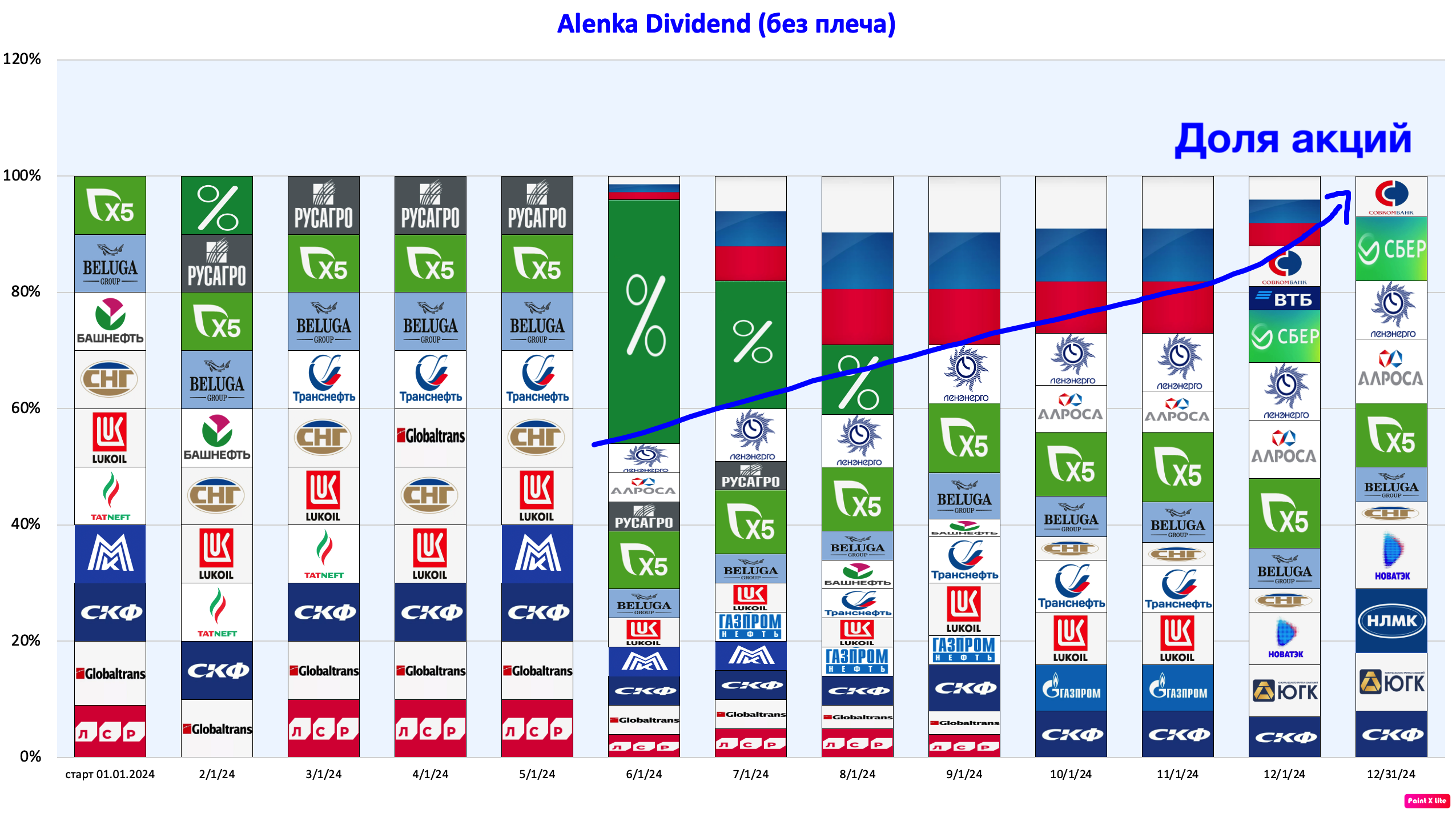

Alenka Dividend

Стратегия заключается в выборе бумаг с наибольшей форвардной дивидендной доходностью, в ожидании притока в бумаги инвесторов, которые на бирже ориентируются только на этот показатель. Может быть, правильно делают - Богданов показывает прирост капитала не хуже Баффетта, но у нас на рынке никому это не нужно, зато вот большие дивиденды можно пощупать и это любит российский инвестор. То есть мы думаем как будут вести себя другие парни, а не как будет развиваться бизнес компании.

В прошлом получалось неплохо, за исключением февраля 2022, но в стратегии было зашито правило - покупка фиксированной доходности если она выше, чем дают дивидендные акции, пускай это и входит в противоречие с рядом наших постов из раздела о фундаментальном анализе.

Когда дивидендных акций с доходностью выше бенчмарка не осталось, то покупали ОФЗ в качестве альтернативы.

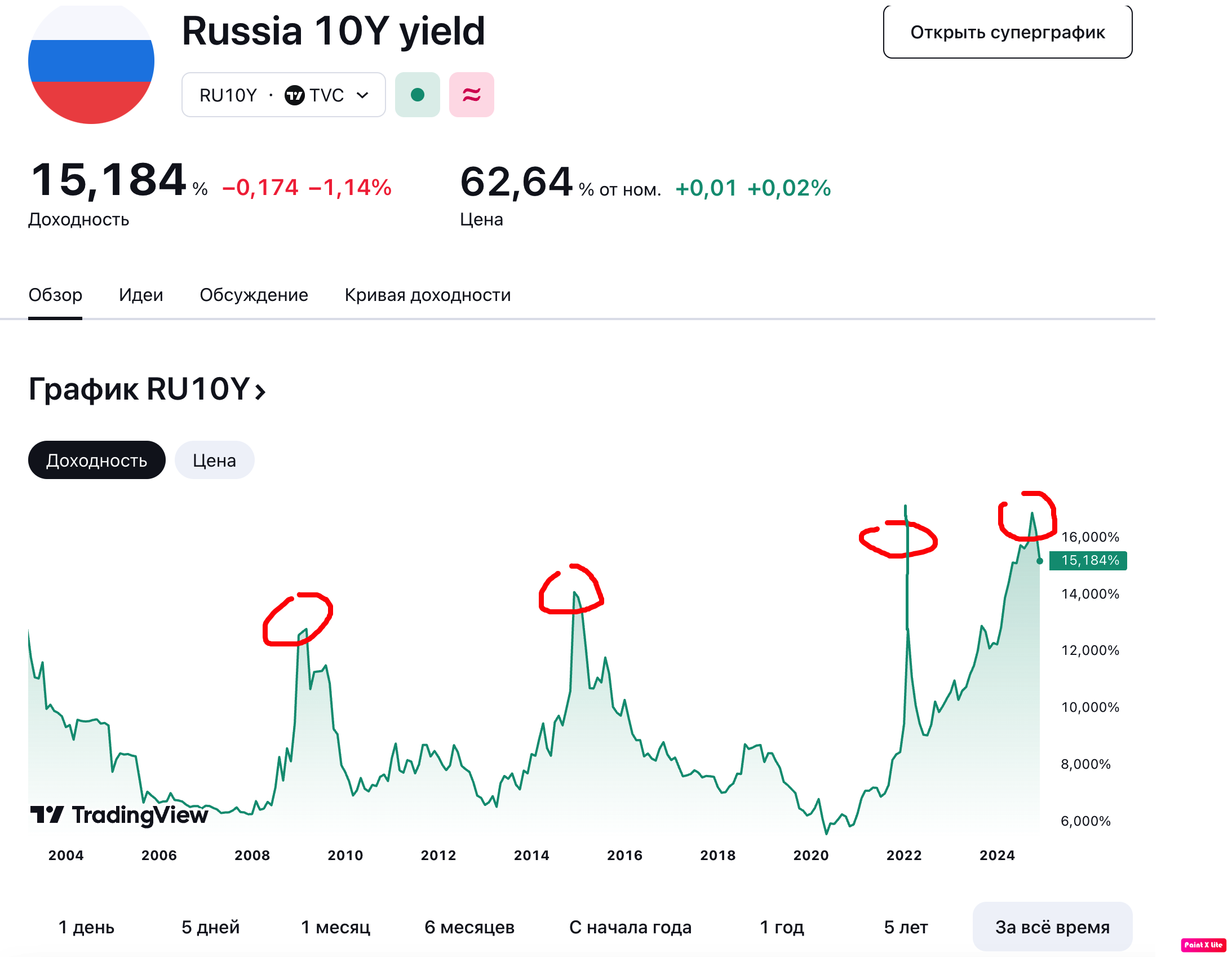

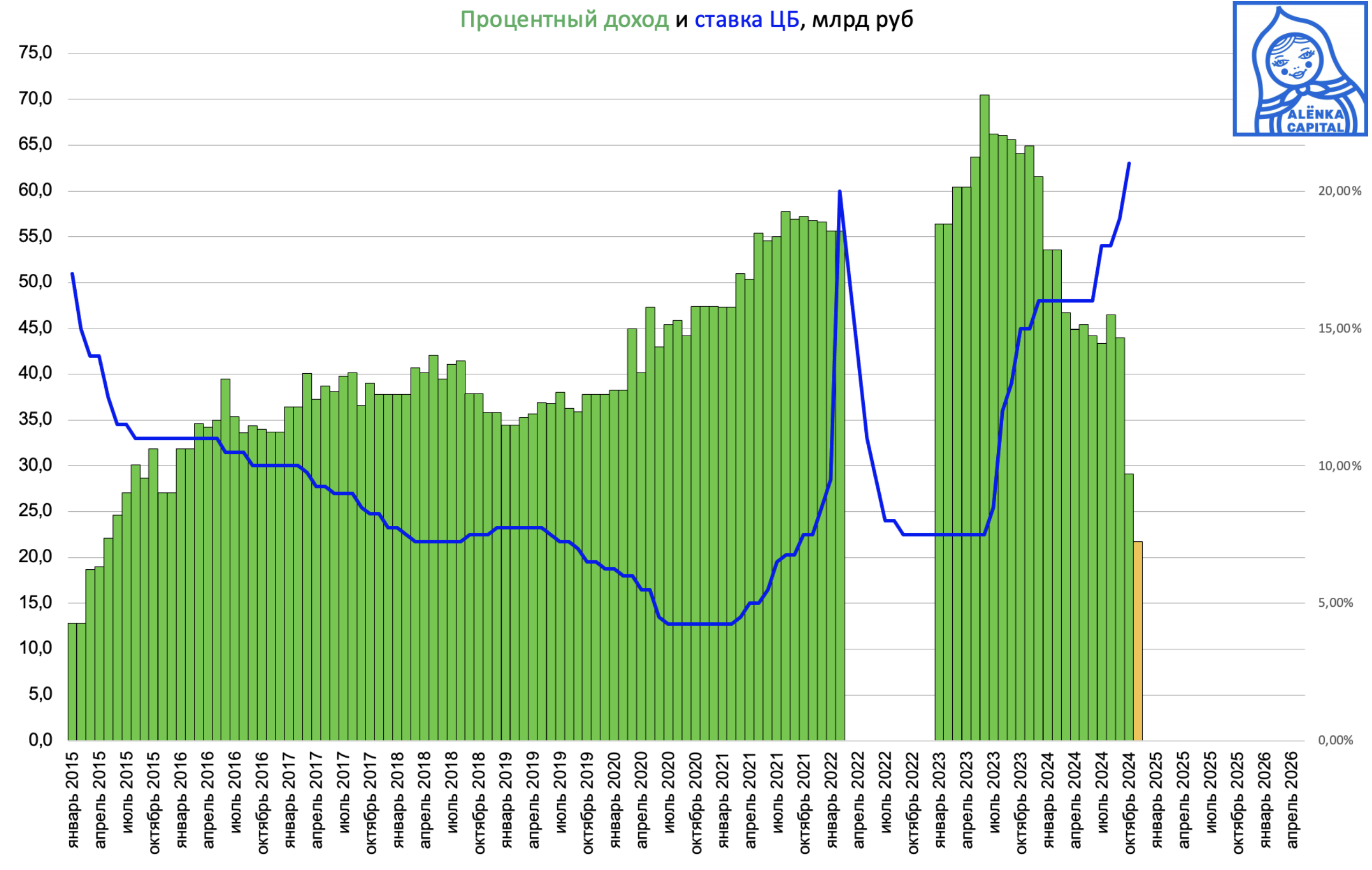

В 2024 мы видели самые высокие доходности на рынке госбондов за 20 лет и это был четвертый сложный момент для российского долгового рынка за этот период.

Рассуждения на тему перегретого рынка и ОФЗ от 30 июня.

В середине декабря на 750 по РТС брошены в бой последние резервы LQDT и ОФЗ.

Как показала практика, благодаря такой стратегии можно было существенно опередить индекс.

Часто встречается какой-то миф, про использование нами плечей на стратегиях.

5 из 7 стратегий без плечей и шортов.

Alenka Bonds and Stocks - кому не нужны плечи и сверхдоходности - не реклама.

Прошла три разрушительные коррекции - коронавирус, СВО и высокие ставки.

Мы считаем, что сейчас логично покупать акции, но с учетом того, что впереди возможна рецессия в экономике за пределами ВПК.

В любом случае, все, о чем рассуждаем и теоретизируем на сайте, будет транслироваться в практические стратегии.

Далее краткие комментарии по логике текущих портфелей.

Alenka Value

Как и раньше, формируется на основе принципов инвестиционного бюллетеня.

Таких мультипликаторов мы давно не видели!

Возвращение к средним значениям сулит достойный результат.

Шорты сохраняем.

Компании с большим долгом, несмотря на оживление в декабре, рискуют в 2025 пойти на раздел активов кредиторами.

То есть по-прежнему теоретическая возможность заработать на лонгах и на шортах, из минусов - Мечел, МВидео, Сегежа теперь под запретом для шорта в ФИНАМ. В ту же Сегежу можно было зайти еще раз.

Bonds&Stocks

Цитата из обзора "Стратегия 2025. Акции это мудрое решение": если будет ужесточение санкций и обострение конфликта, то сокращение углеводородного экспорта в отсутствии резервов (или желания их применять) ведет к девальвации, инфляции, росту ставок, кризису, где островками стабильности выступают только не нефтяные экспортеры, о чем мы уже писали ранее. В этих условиях находиться надо хоть в чем-нибудь, но только не в рубле. Понимают ли эти риски в нашем правительстве - очевидно да.

В базовом сценарии мира и снижения ставок этот портфель также вырастет, но и от ряда рисков мы пробуем уйти.

Alenka Dividend

С учетом текущих цен, некоторые акции вновь смотрятся выигрышней ОФЗ с учётом форвардных дивидендов, даже на фоне высоких ставок и роста налогов, по-нашему мнению конечно же.

По силам ли Сбербанку через несколько лет заработать 2 трлн рублей выплатить дивиденды 45 рублей? Это возможно, при капитале в 9-10 трлн рублей, а его банк наберет к середине или к концу 2027 года.

В случае же снижения доходностей по ОФЗ к 10-12%, мы увидим ралли в дивидендных акциях.

В случае же снижения рубля, лучше мы побудем в акциях.

Alenka Fund и Growth

Этот набор компаний станет больше в размере, улучшит свои показатели, чувствителен к снижению ставок.

Предположительно, в начале 2026, эти бизнесы будут выглядеть более привлекательно, чем сейчас. Посмотрим :)

Акции ВТБ проданы на всех стратегиях.

Сосредоточимся на качественных банках.

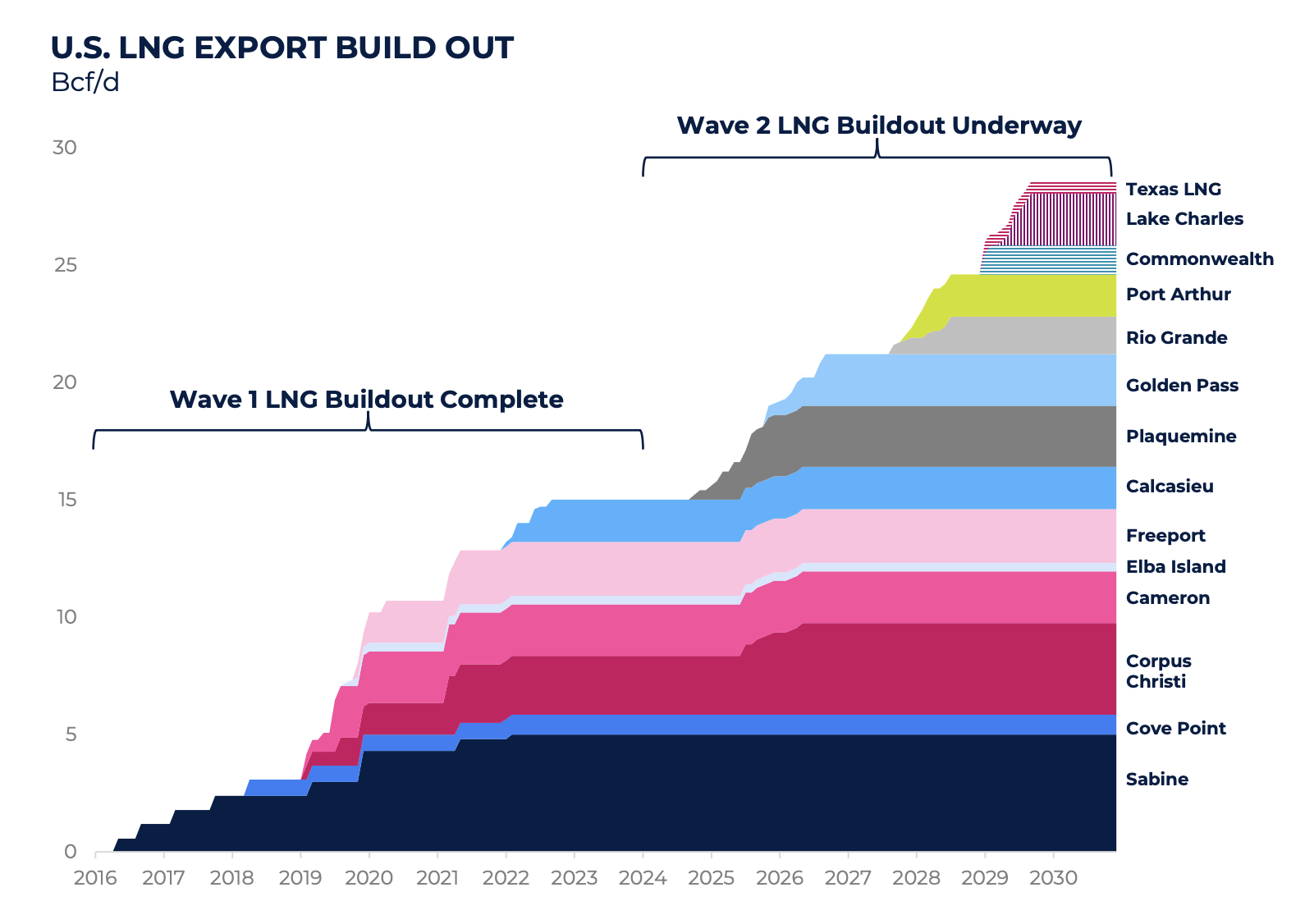

Alenka Snickers Mining

Валютная стратегия.

Общая стратегия пока неизменна - это ставка на будущую СПГ-лавину в США.

Также на подходе скачок спроса от датацентров из-за ИИ.

На какие именно компании ставить? Дождемся годовых отчётов и при необходимости проведём ребалансировку и выделим фаворитов.

Плюс наша старинная идея VEON.

Пускай это и не mining и не сырье, но мы не могли пропустить эту идею.

Целевые цены уже виднеются на горизонте.

Также мы держали на Snickers Mining акции золотодобытчика Newmont, но вопреки росту золота на 30%, это не дало нам соответствующего результата.

Акции упали в конце года!

Акции североамериканских "Сухих логов" также провели год без большого толка.

Но хоть в рублях выросли :)

Шансы на раскрытие в 2025 остаются.

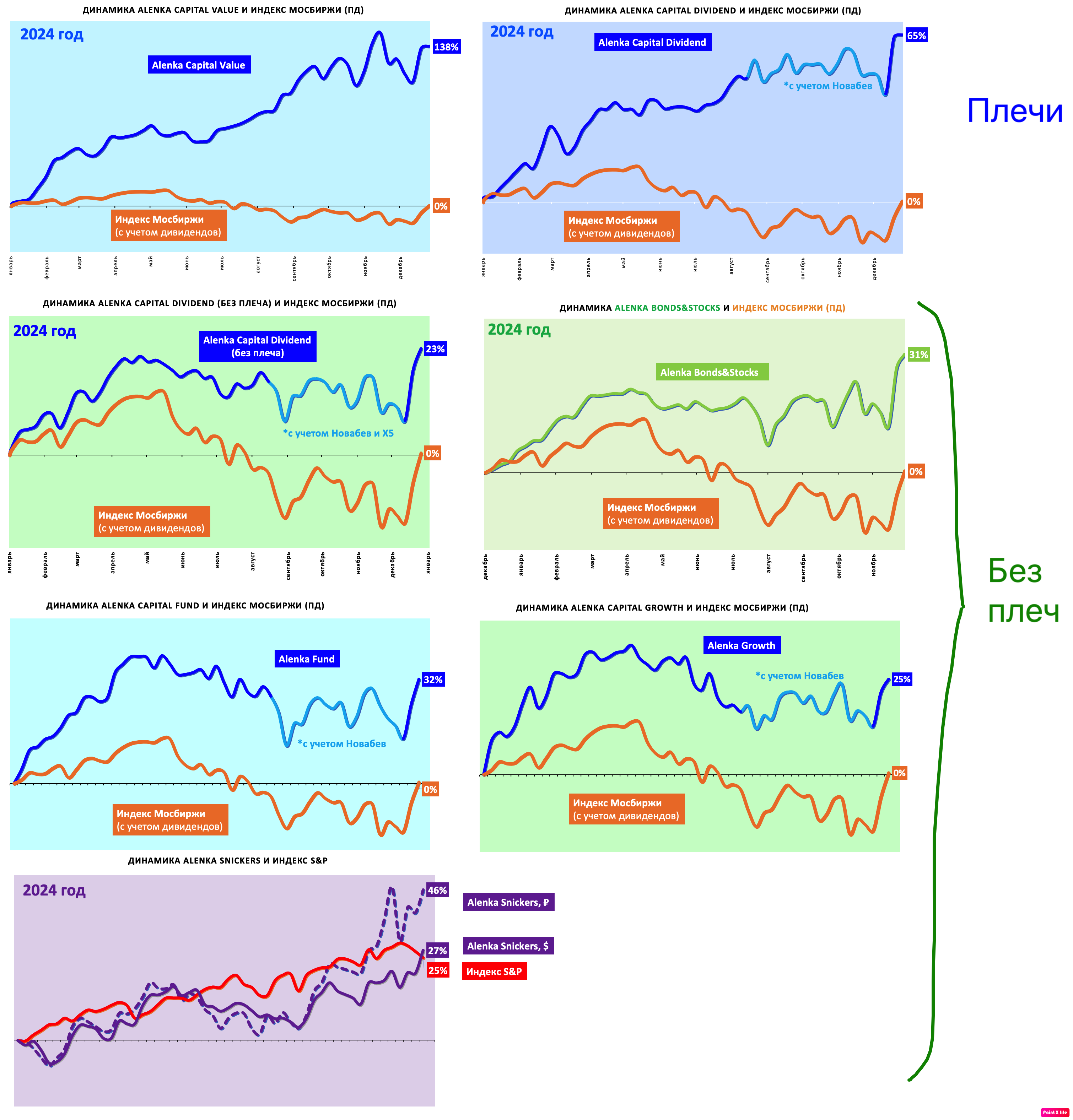

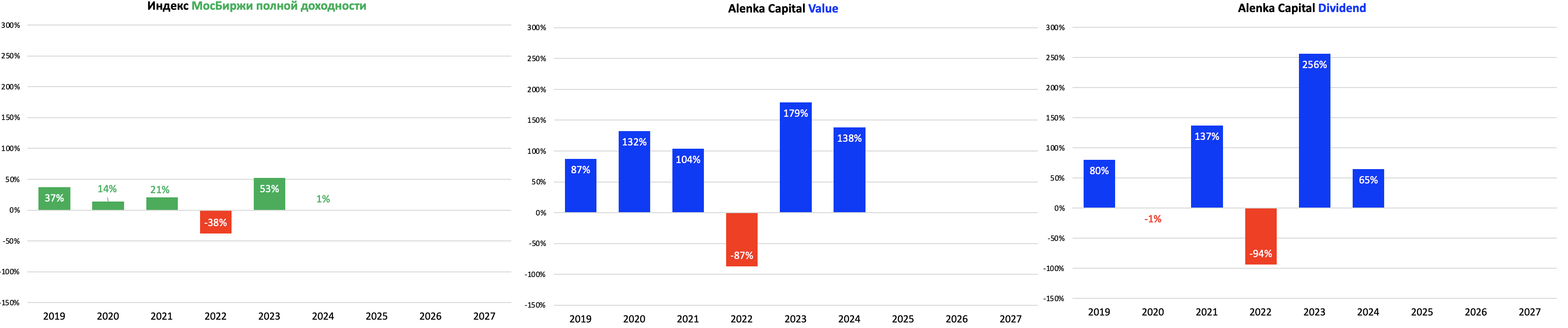

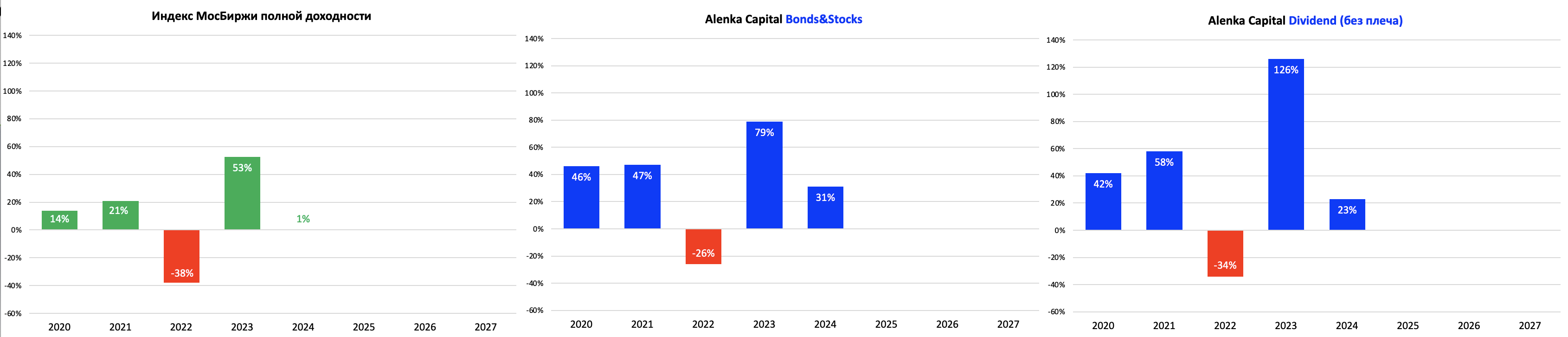

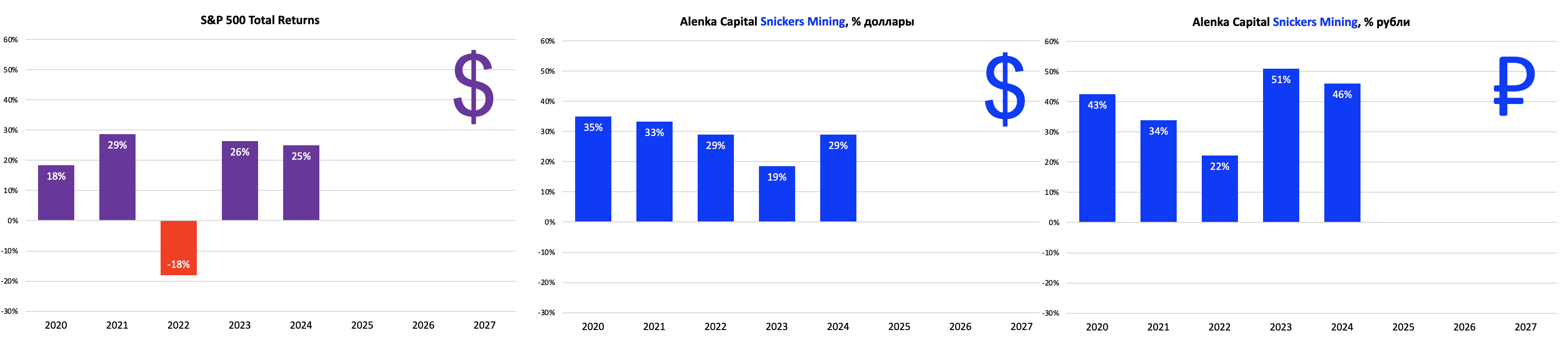

Итоговые результаты стратегий Alenka Capital в годовом формате, там, где есть история более 3-х лет.

1. Маржинальные Value и Dividend.

Масштаб для диаграмм специально сделан одинаковым.

2. Стратегии без плеч - Bonds&Stoсks и Dividend (без плеча)

Масштаб для диаграмм специально сделан одинаковым.

3. Валютная Snickers Mining.

В долларе и рубле, сравниваем с индексом S&P 500.

Всем больших успехов в 2025 году!

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Вероятно для тебя условия другие, но если нет в этом уверенности - уточни, возможно зря коллекционируешь бумагу.

Неужели решил обделить акционеров?

Спасибо!

Но на начало СВО и дивы газпрома в плечевых стратах ощущения в моменте были гораздо ярче, чем можно судить нынче по сухим публикуемым цифрам

Есть ли планы купить на стратегию Value акции Алросы?

АЛРОСА это циклическая история, не совсем подходит по смыслу концепции стратегии.

Подробнее тут

alenka.capital "Стратегия 2024. Точки роста"

А "за контуром" как-то оказывается всё еще веселее получилось! Осталось разобраться только, где падение было обосновано, а где апсайд вырос или может фонд какой-нибудь выходит