Investor Day Сбера и цели на 2025 год. Это лонг?

По горячим следам Investor Day.

Видео https://investorday.sber.ru/2024

Презентация https://investorday.sber.ru/common/assets/investorday_sber/investor%20day%202024_ru.pdf

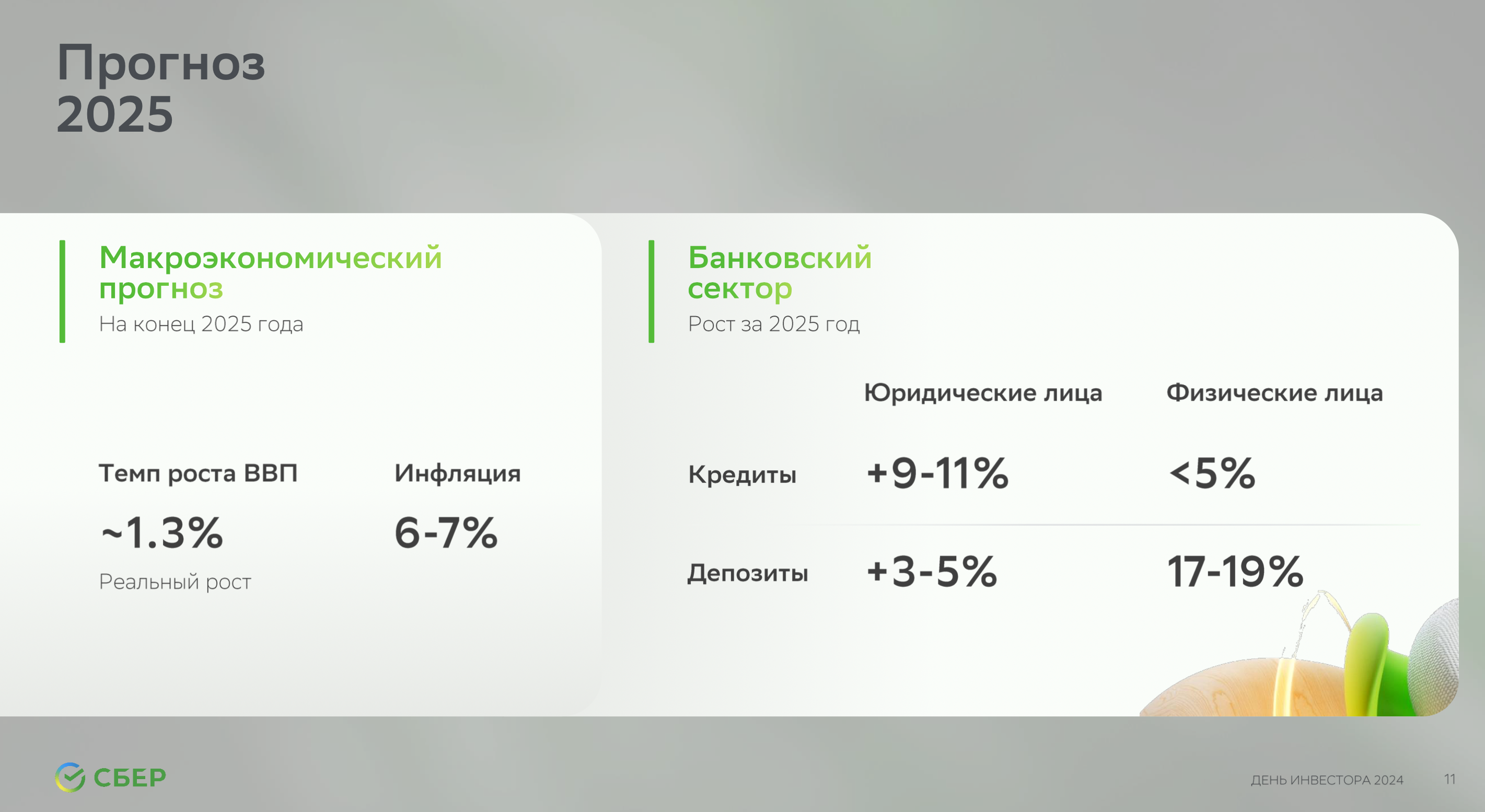

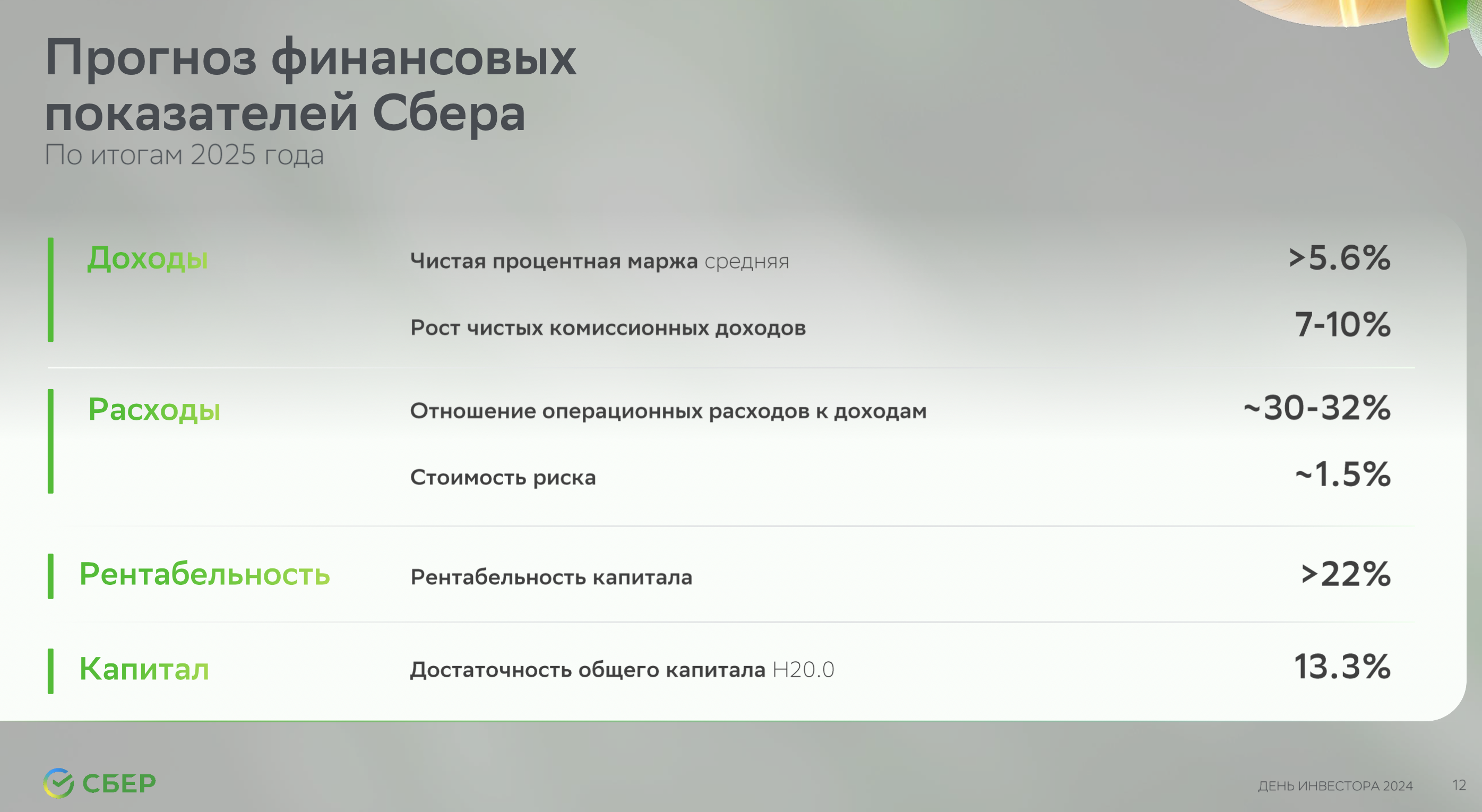

Прогноз на 2025 год.

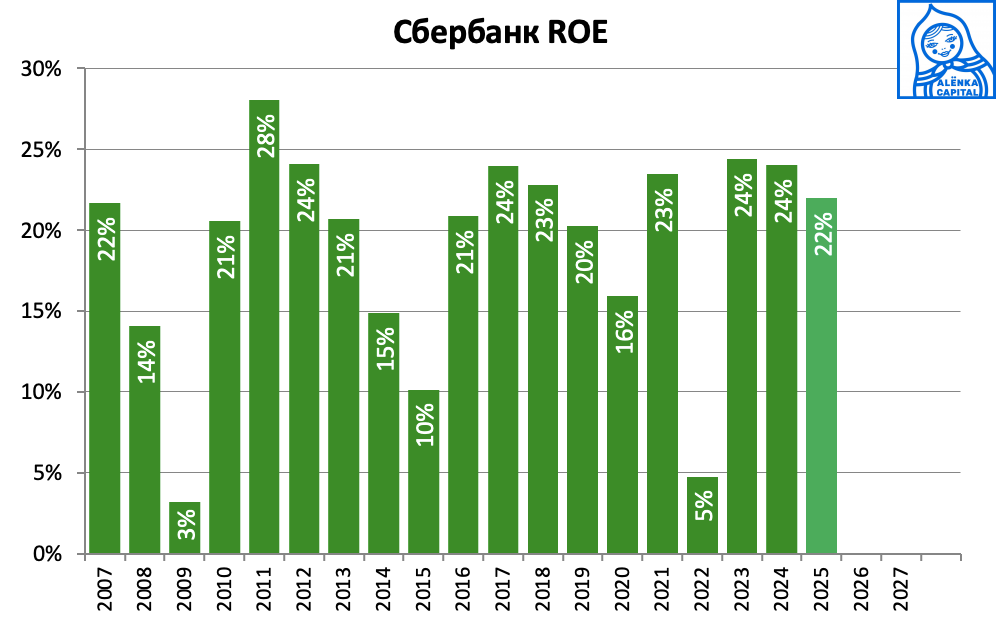

Главное - это ROE > 22%

Процентная маржа 5,6% - это по-прежнему очень много, тем более портфель растёт.

Например, ВТБ не сдюжил.

Но может это просто месячный сбой.

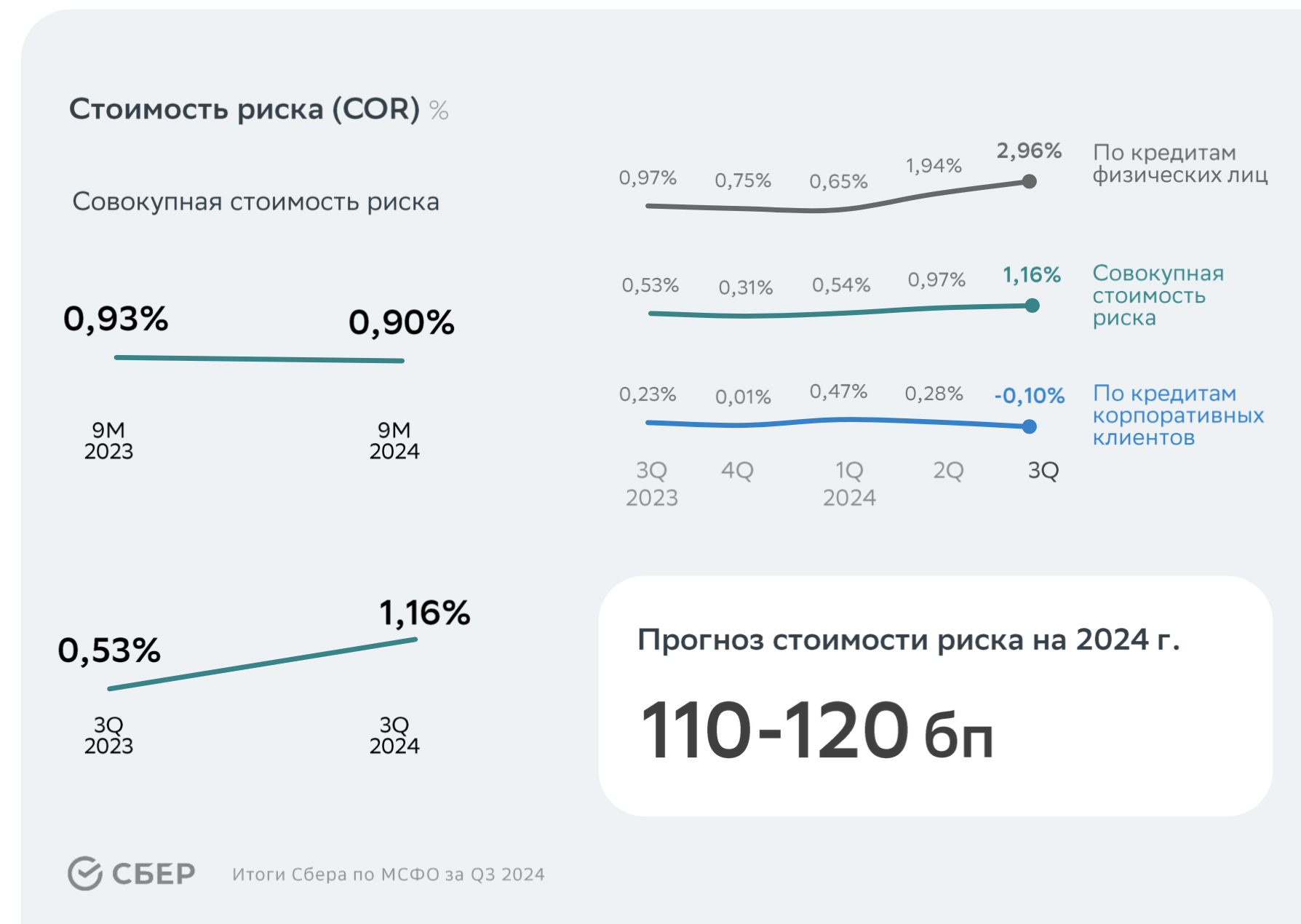

Стоимость риска 1,5% - это немного выше 2024 года, но без драматизма.

Мы уже пробовали прикинуть привлекательность акций Сбера при ROE 20% в 2025 и 22% в 2026 годах.

Сбер в своих прогнозах более оптимистичен!

ROE снизится с 24% до 22% - это насколько упадёт прибыль?

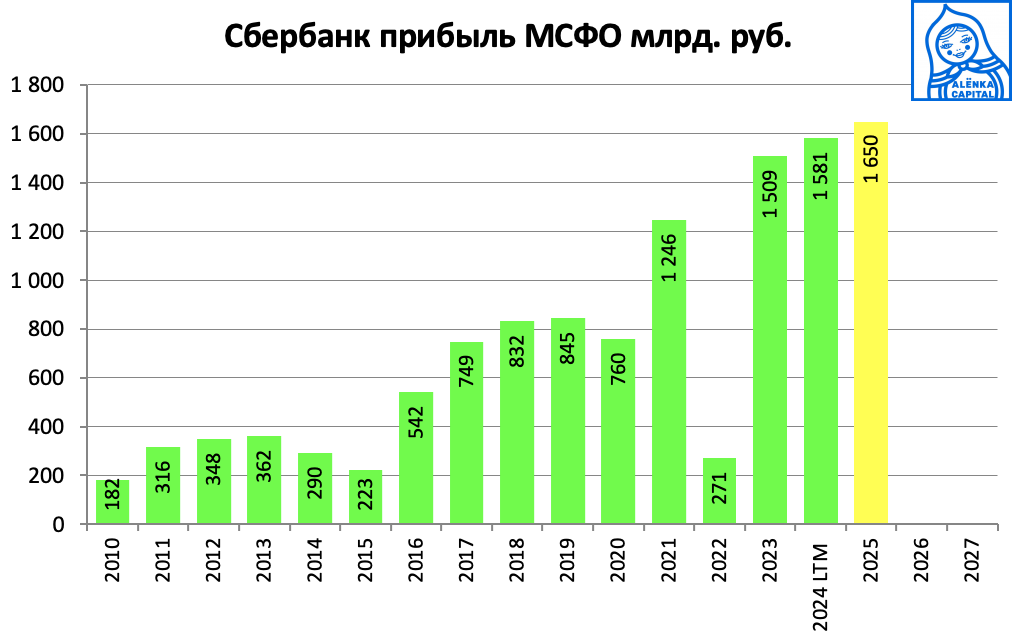

Чистая прибыль не упадёт, а вырастет. Ведь капитала станет больше.

Примерно, до 1,65 трлн рублей.

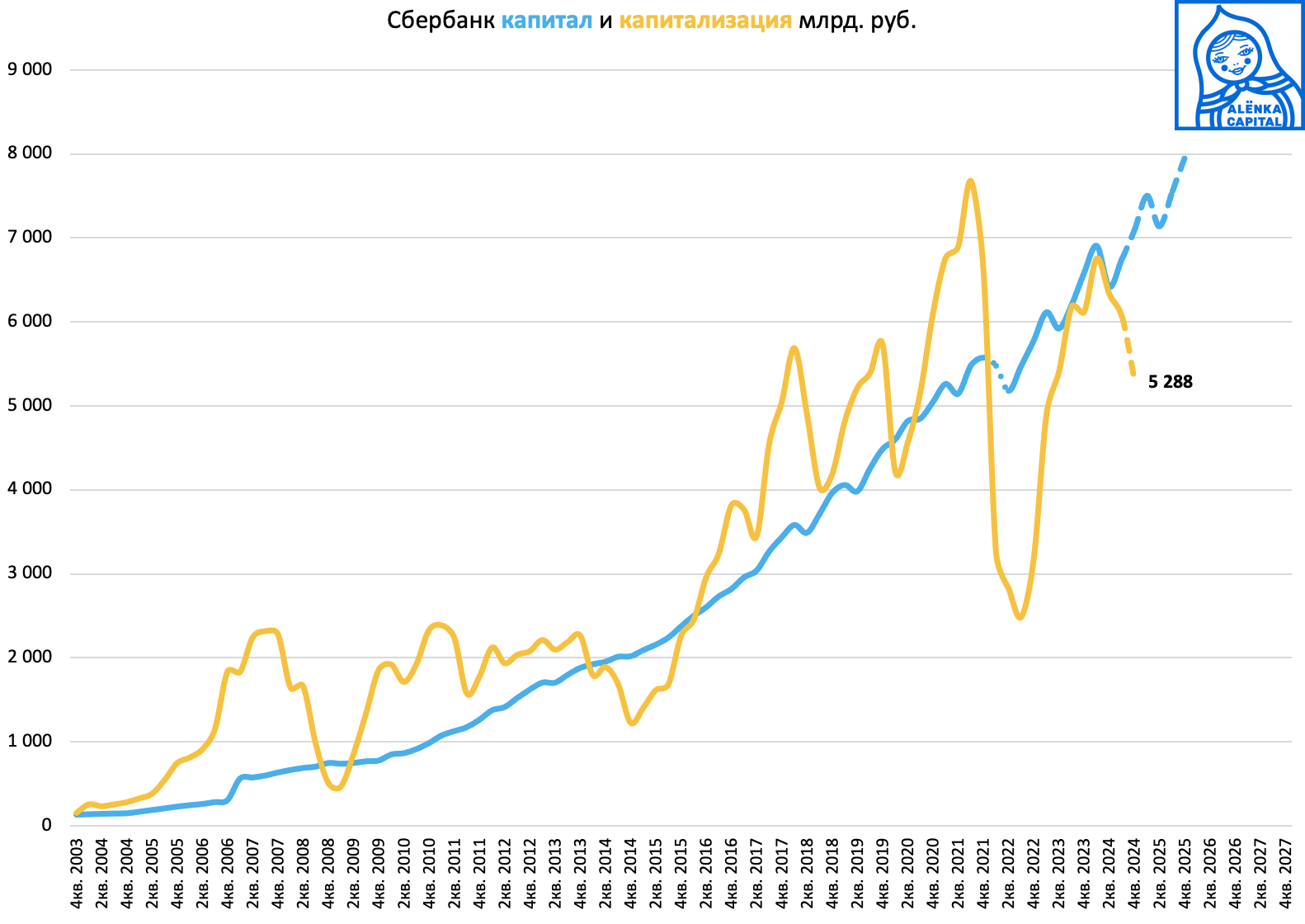

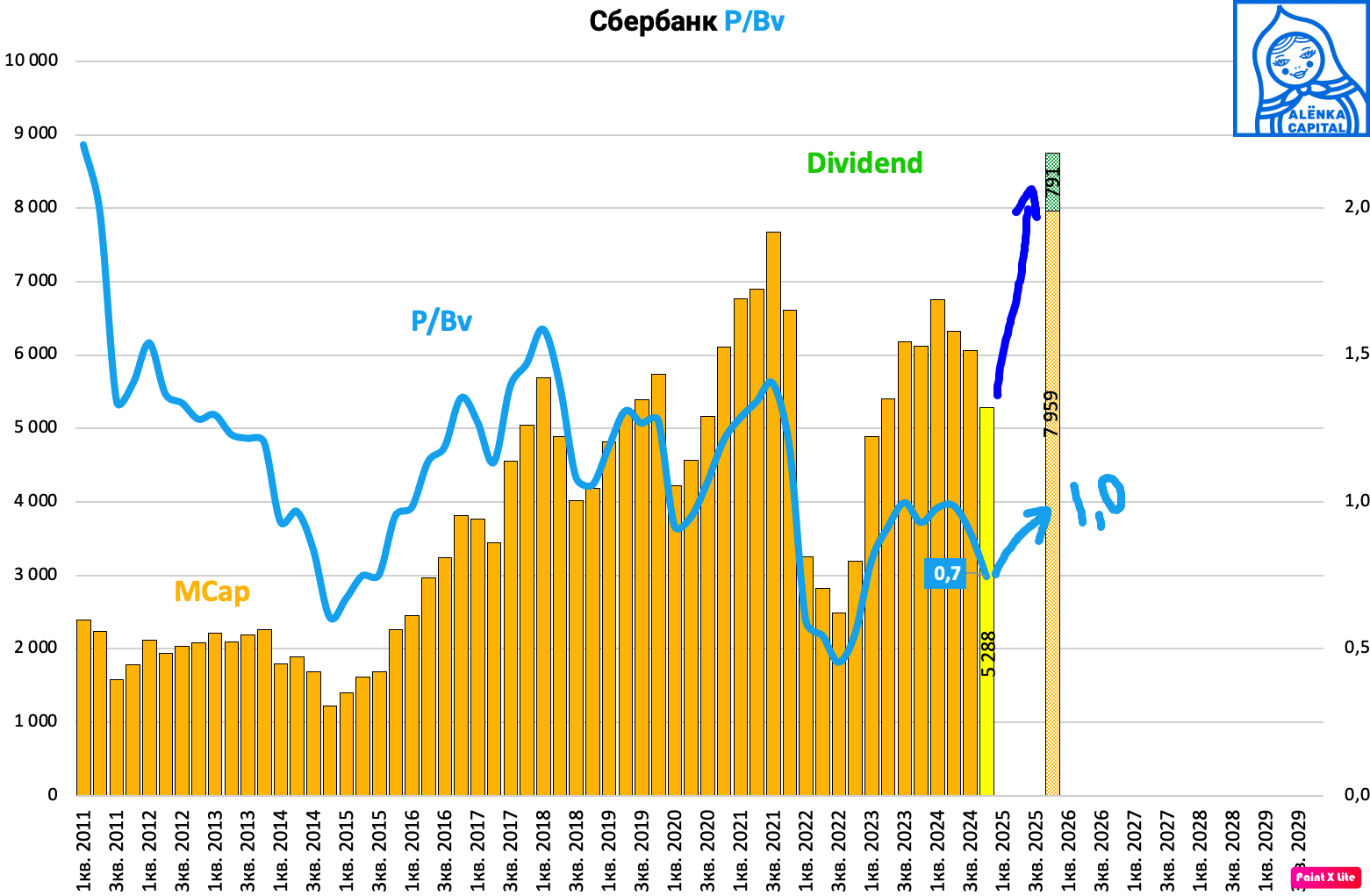

Капитал в 2025 году достигнет 8 000 млрд рублей.

Плюсом будет выплачен дивиденд за 2024 года около 800 млрд рублей.

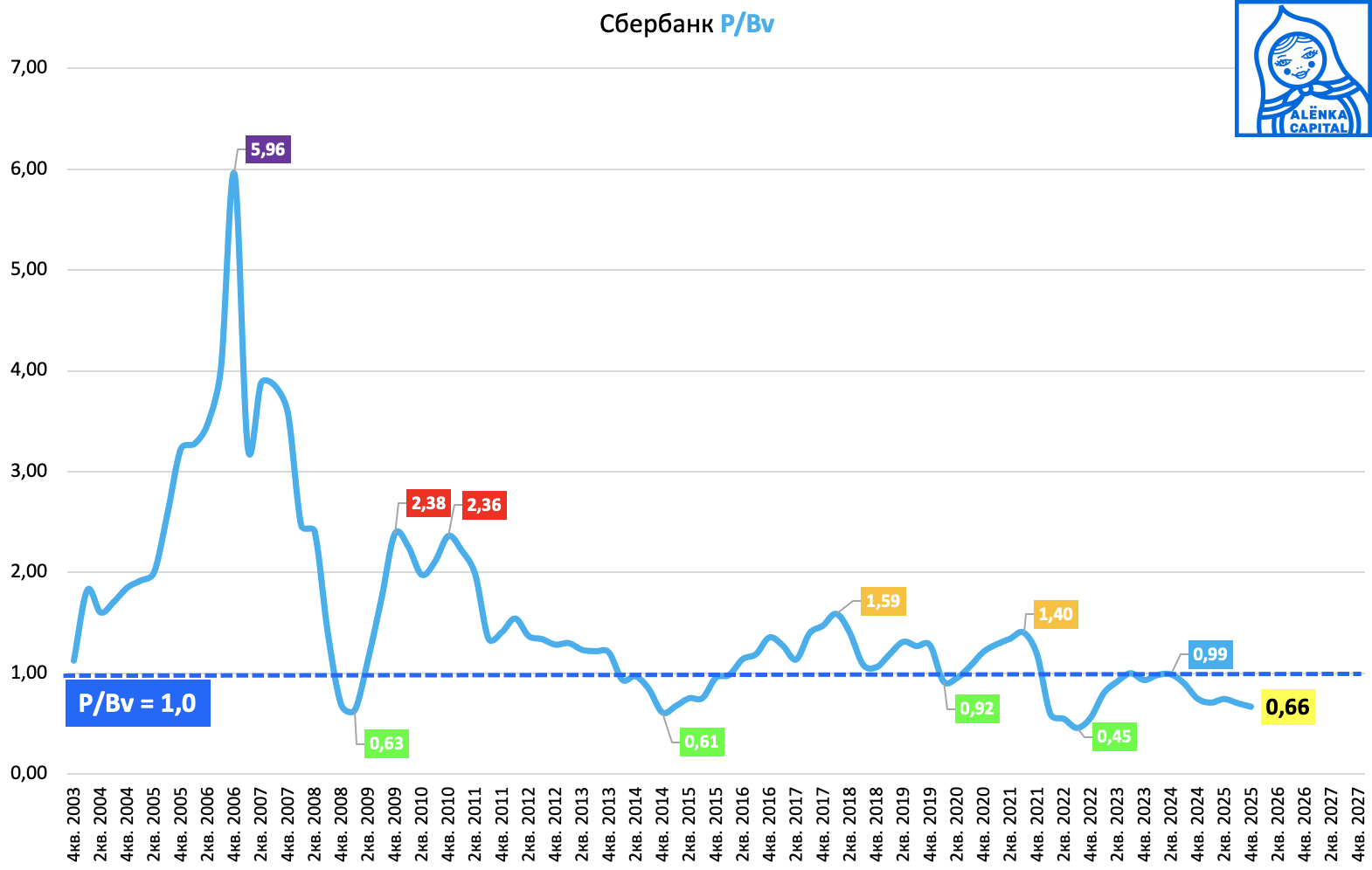

P/Bv 25 = 0,66 + 800 млрд рублей дивидендов в 2025 году.

Рост от 0,66 до 1,00 это сколько? Ровно +50%.

При целевом P/Bv = 1.0 в 2025 году апсайд роста тела 50% + дивиденд 15%.

P/E = 4.8 - справедливо

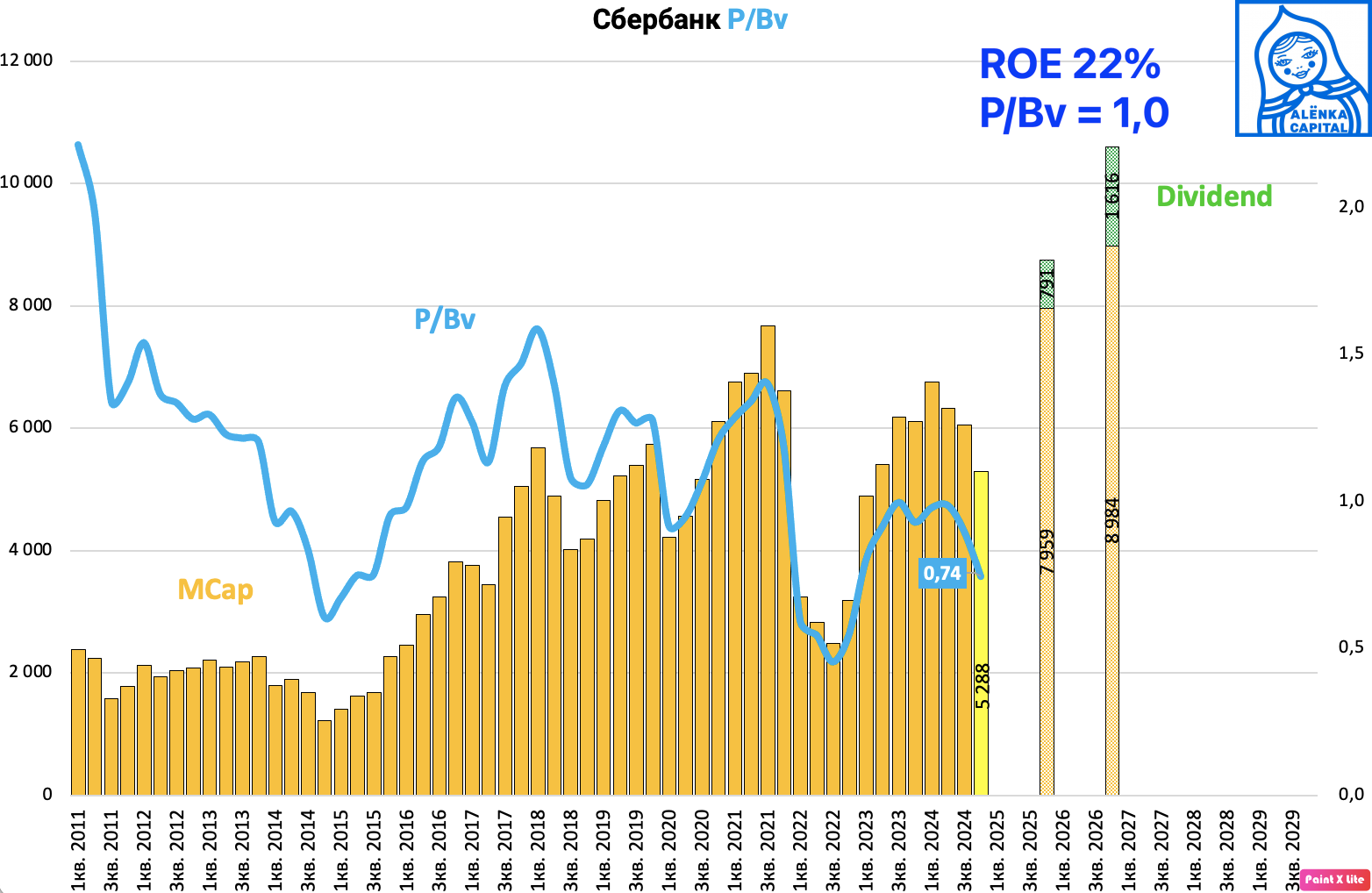

Что если заложить аналогичные вводные (ROE 22% и P/Bv = 1,0) в 2026 год?

Целевые 9 трлн рублей капитализации + 1,6 трлн дивидендами за 2 года даёт ровно х2 от текущих.

Это лонг?

Уже выглядит интересно.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

22587 акций * 234 рубля = 5 285 358 капитализация на текущий момент.

p/bv = 5 285 358 / 6 700 000 =0,789 на сегодня.

При ROE 22 % на конец 2025 года капитал увеличится на 0.22 * 6 700 000 =1 474 000.

Половина уйдет на дивиденды = 737 млрд.

Оставшуюся половину прибавляем к капиталу 2024 года и получаем капитал на конец 2025 года.

6 700 000 + 737 000 = 7 437 000

p/bv на конец 2025 = 5 285 000 / 7 437 000 = 0.71

7 437 000 * 0.22 / 2 =818 070

То есть дивиденды = 818 070 и столько же прирост капитала

7 437 000 + 818 070 =8 255 070 капитал на конец 2026.

p/bv = 5 285 000 / 8 225 070 = 0.64

Дисконт на конец 2026 года около 56 %, плюс дивиденды

(737 000 + 818 070) / 22587 =68,848 на акцию

68,84 * 100 / 234 =29,419 % див доходность за 2025 и 2026 к текущей цене

Общая доходность двух лет 56 + 29 = 85 %

Надо считать ROE не от текущего капитала, а от среднего в 2025 году, он будет расти внутри года и стоит учесть, что из него уйдут дивиденды в середине года, это также повлияет на капитал

С текущем капиталом сложно спорить, но как вы планируете рассчитывать ROE 2025 года от размера капитала на конец 3-го квартал 2024 года.

P.S. делал возврат заказа из Мегамаркета через отделение Сбера, сотрудники проинструктированы, заказ приняли без проблем.