Есть шанс, что плохим мажоритариям не будет места на нашем рынке

Вчера прошло интересное событие - Финансовый конгресс 2024.

Конечно все смотрели сессию с главными банкирами страны, а также с заочными противниками в части теории ДКП - Эльвирой Набиуллиной и Олегом Дерипаской.

Однако, там была и вторая сессия, не менее интересная.

Модератор: Сергей Швецов, Московская биржа

Спикеры:

— Анатолий Аксаков, Государственная дума РФ

— Анна Белова, МГУ им. М.В. Ломоносова

— Михаил Матовников, Сбер

— Галина Морозова, НПФ Будущее

— Владимир Чистюхин, Банк России

— Денис Шулаков, Газпромбанк

Подробнее: https://ifcongress.ru/programme2024/ru

Всем мажоритариям, в том числе тем о которых пойдет речь в статье, необходимо уловить посыл:

1. Российской экономике очень нужен капитал, длинные деньги.

2. Пенсионные реформа - бюджет в будущем не сможет оплачивать пенсии, НПФ должны вкладывать в акции.

3. Рост капитализации рынка к ВВП, как ввысь, так и вширь за счет новых IPO (обозначен параметр в 30% от заявленного прироста).

4. Никаких "кидков" миноритариев и нарушений конституций быть не должно, иначе "расстрел", пускай и моральный.

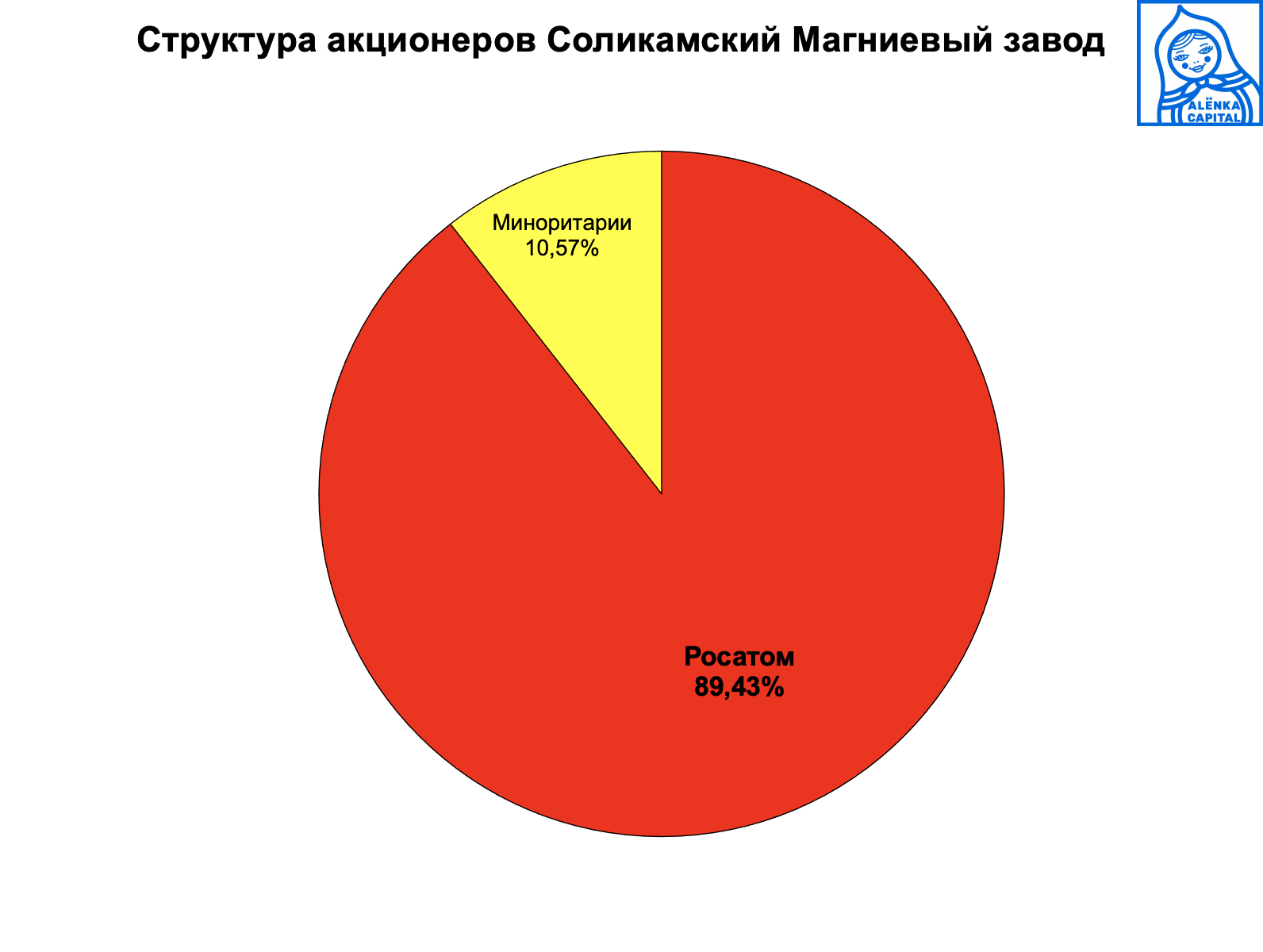

В качестве индикатора отношения государства к поддержке миноритариев, как одного из классов долгосрочных Российских инвесторов, выступает история с акциями СМЗ принадлежащих частным инвесторов, большая часть из которых куплена на Московской бирже.

Глава ЦБ и Госдума смотрят на этот случай позитивно для миноритариев. Если все с миноритариями тут будет хорошо, то это будет важнейший сигнал о заботе регулятора и правительства об отечественном инвесторе.

В схожем случае в том же Пермском крае, с Метафраксом также появились обнадеживающие признаки, что все будет, по справедливости, и миноритарии сохранят свои доли.

Компания ведет выкупы и может заплатить дивиденды за 2023 год.

Хочется обратить внимание рыночного сообщества на поведение одного холдинга, который методически много лет издевается над миноритариями, в том числе и над нами.

Причем пользу ни дочерним предприятиям, ни стране, ни своим акционерам такое поведение, противоречащее посылу представленному в начале статьи, не приносит.

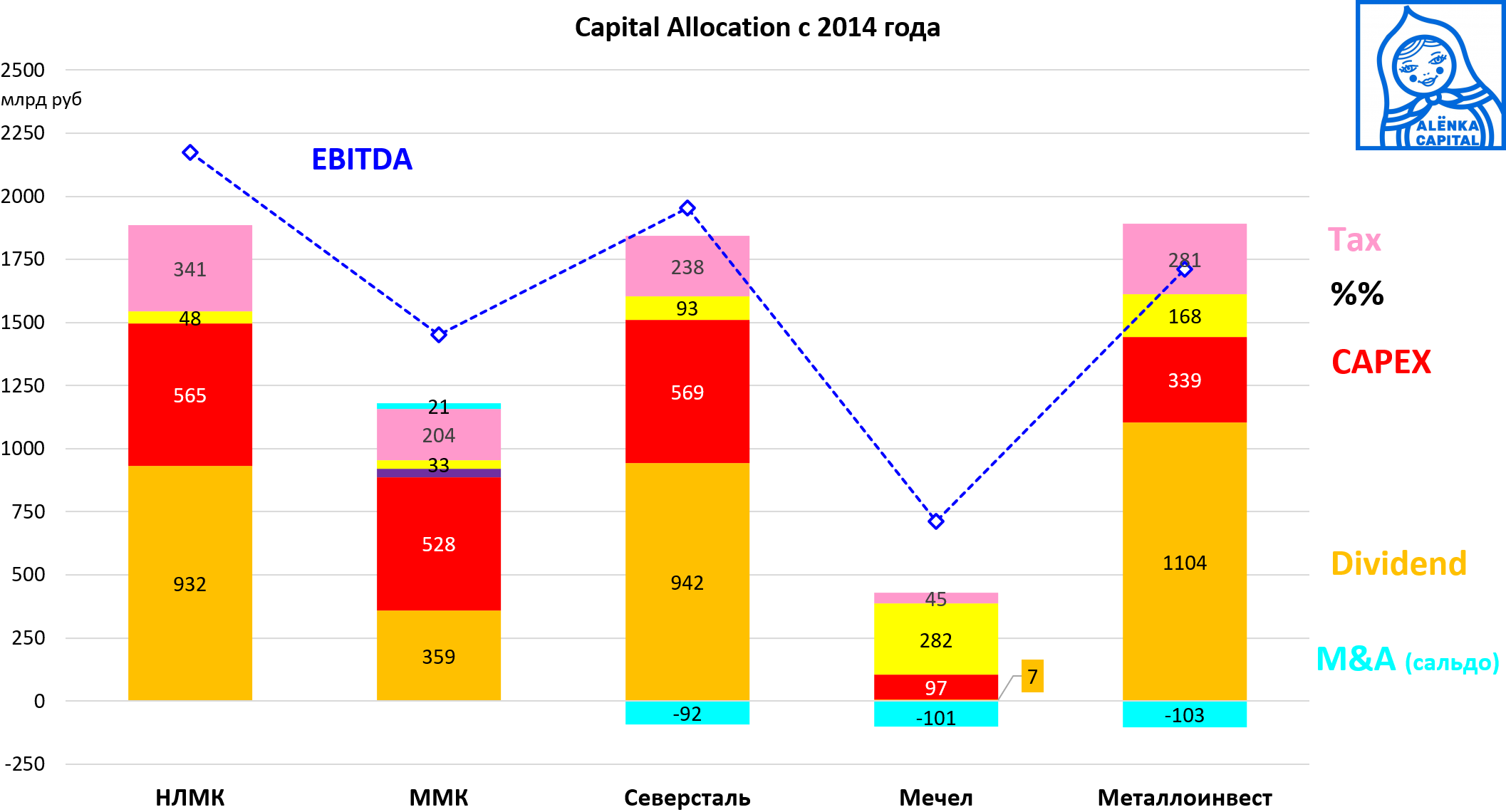

За 10 лет компания Мечел меньше всех из российских стальных компаний заплатила налогов на прибыль в бюджет. И меньше всех вложила в развитие, осуществив лишь скудные капиталовложения.

Сами осознать за эти 10 лет, что они делают что-то не то или вообще ничего не умеют делать и трезво оценить результаты своей деятельности, они, к сожалению, не смогли. Может быть, требуются внешние консультации и вмешательство сверху, в том числе со стороны спикеров Финансового конгресса, чтобы на этом примере показать другим российским бизнесам, что такие корпоративные стандарты, такое эгоистичное и несправедливое отношение к миноритариям дочерних компаний и такое вольное игнорирование закона об АО, недопустимо?

Как вы видите из наших расчетов на основе публичной консолидированной отчетности компаний, Мечел, заплатил в разы меньше налогов и в разы меньше осуществил капиталовложений в свои мощности, чем эффективные и честные коллеги.

В чем же причина? Стечение обстоятельств или жадность, глупость и лень?

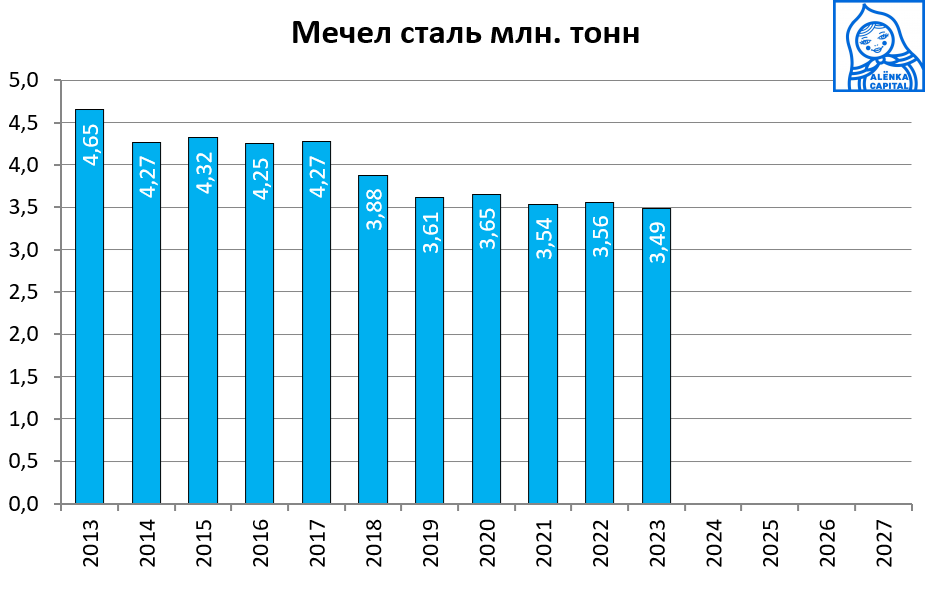

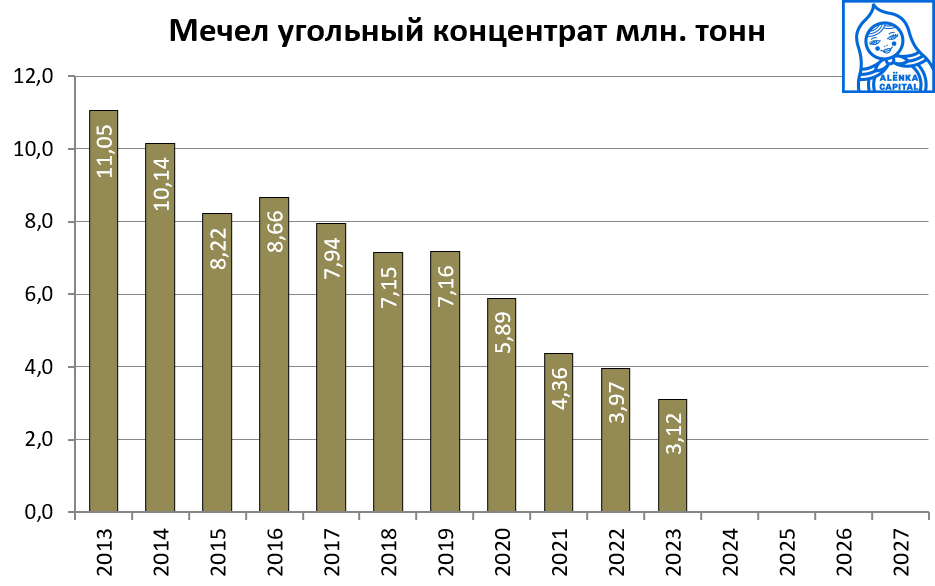

Операционные результаты гениального управления:

Представитель ЦБ сказал, что требуется общая позиция рынка, Прокуратуры, Центрального банка, Правительства и Суда для наведения порядка и обеспечения прав добросовестных миноритарных акционеров во всех компаниях страны.

Давайте рассмотрим примеры, где, с нашей точки зрения, в рамках одной группы, мажоритарий ведет себя просто недопустимо, попирая наши права в своих эгоистичных интересах:

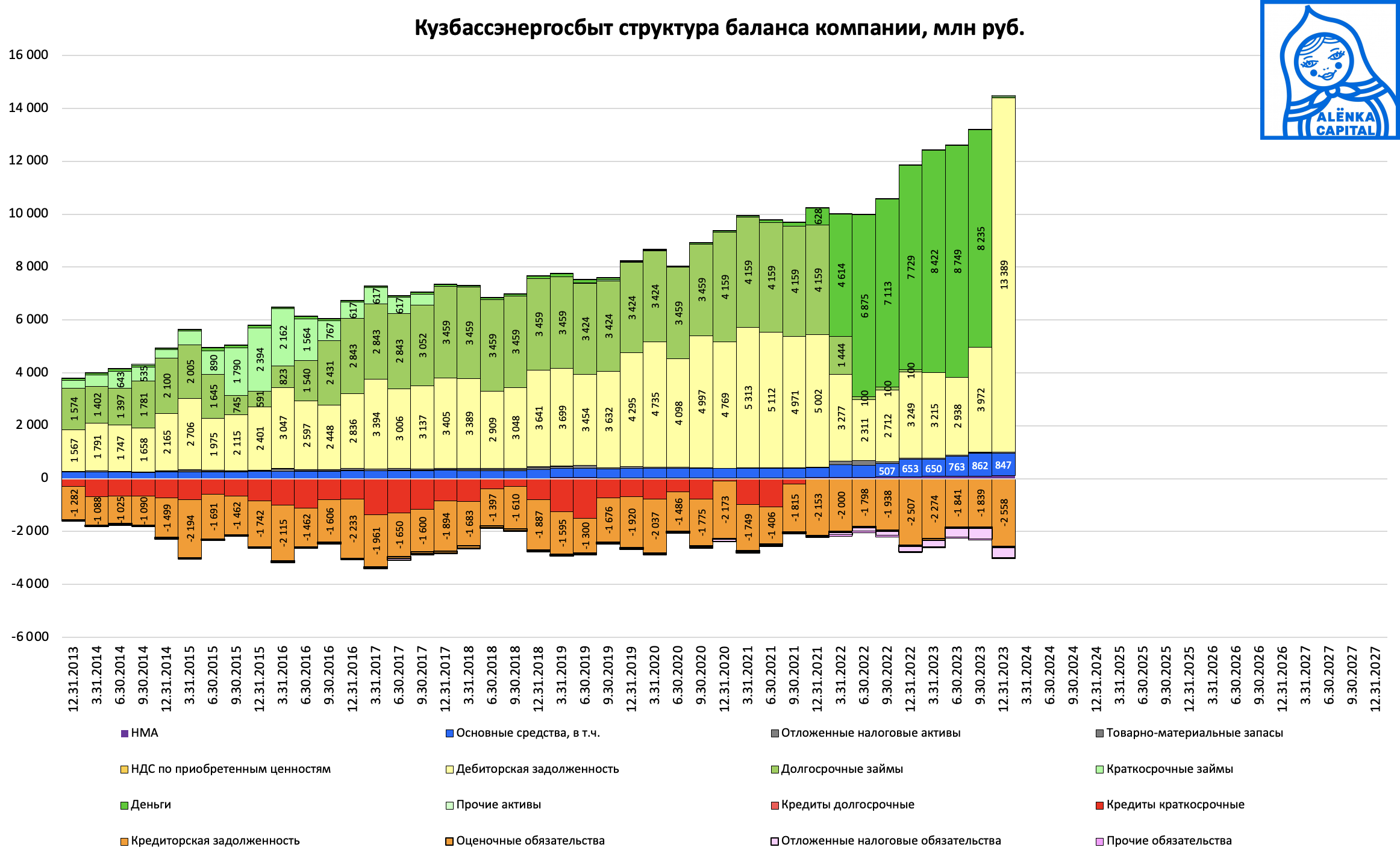

1. Кузбассэнергосбыт.

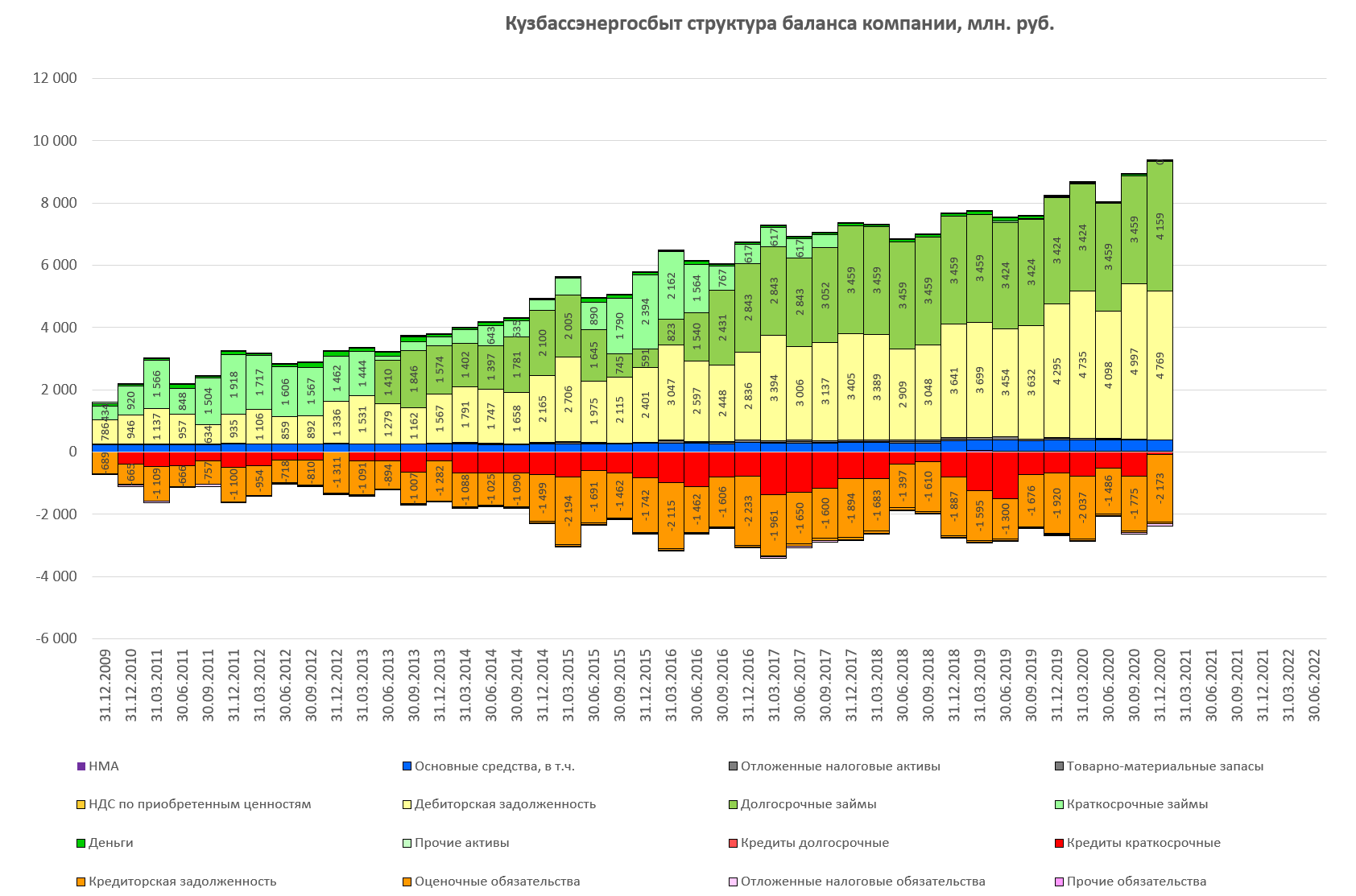

а) классическое поведение для почти любой дочки Мечела - все денежные средства, вместо распределения, компания выдала в виде займов одному акционеру. Догадайтесь кому?

При этом проценты по займам не выплачивались, а оседали в дебиторской задолженности, это все видно в отчетности.

Срез на конец 2020 года:

б) СУЭК продал свой пакет компании "Адвалор", которая в суде принялась отстаивать права - свои и миноритариев.

Акционеры Кузбассэнергосбыта 2020:

в) Мечел, проиграв часть судов возвращает деньги на баланс Кузбассэнергосбыта:

Компания «Адвалор-консалт» приобрела четверть всех акций «Кузбассэнергосбыта» у Сибирской генерирующей компании в марте 2021 г. Через месяц после вхождения в капитал «Адвалор-консалт» подал несколько исков против структур «Мечела» на общую сумму 7,1 млрд руб. с требованием признать недействительными договоры займа, заключенные «Кузбассэнергосбытом» со структурами «Мечела» в период с 2012 по 2021 г. По мнению акционера, эти контракты были невыгодными.

В конце 2021 г. окружной суд Никосии арестовал часть активов, принадлежащих «Мечелу» и ключевому акционеру компании Игорю Зюзину, в качестве обеспечительной меры по иску «Адвалор-консалта». К тому моменту Кемеровский окруж

https://www.vedomosti.ru/investments/news/2024/01/15/1015138-advalor-konsalt-mechela

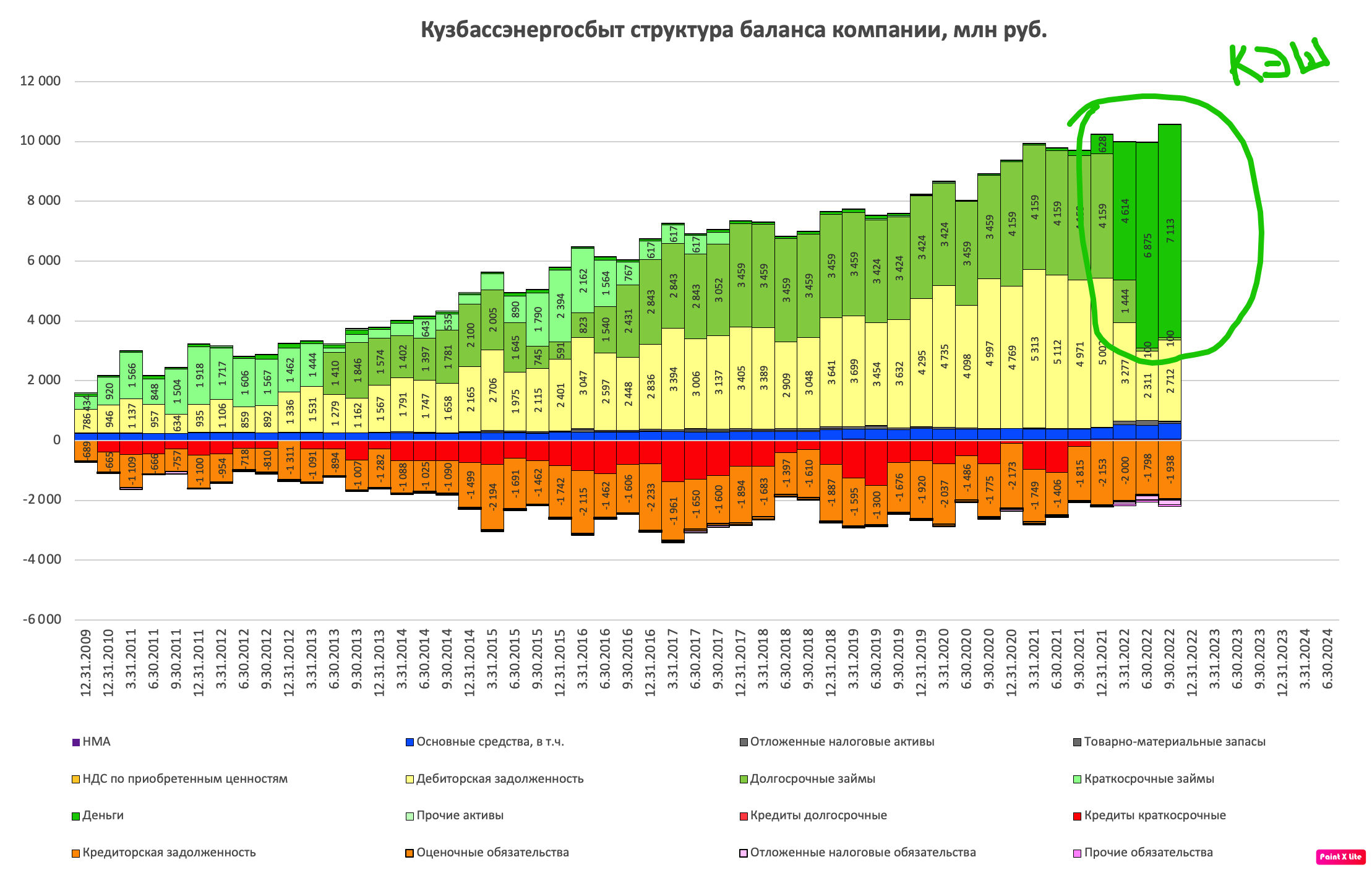

Баланс 2022 год, 3-й квартал, зеленая область это денежные средства на расчетном счету.

г) Адвалор в конце 2023 продает свой пакет.

Судя по отчету МСФО и другим данным купил Мечел и по справедливой цене.

Оценка сбыта могла составить 12,6 млрд или свыше 20 рублей за акцию (EV/EBITDA ≈ 2, P/Bv ≈ 1)

МСФО 2023

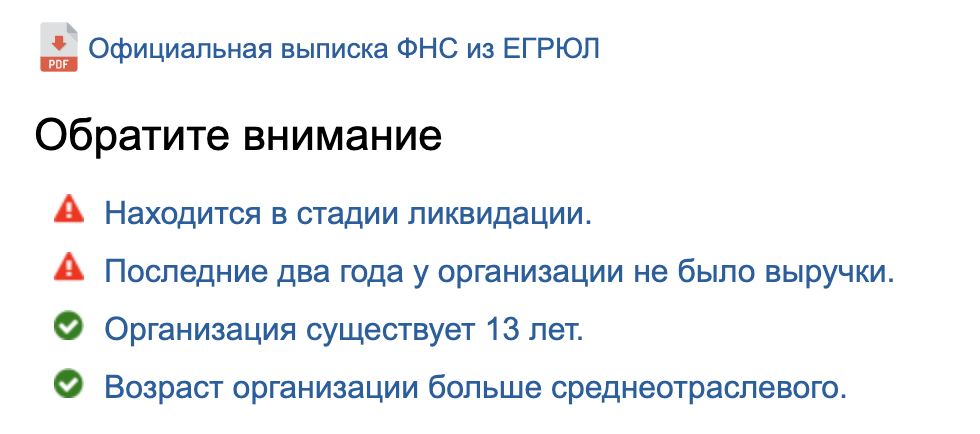

д) после сделки Адвалор быстренько ликвидировался (не попросил ли их об этом сам Мечел, чтобы скрыть след?)

https://www.audit-it.ru/contragent/1107746583757_ooo-advalor-konsalt

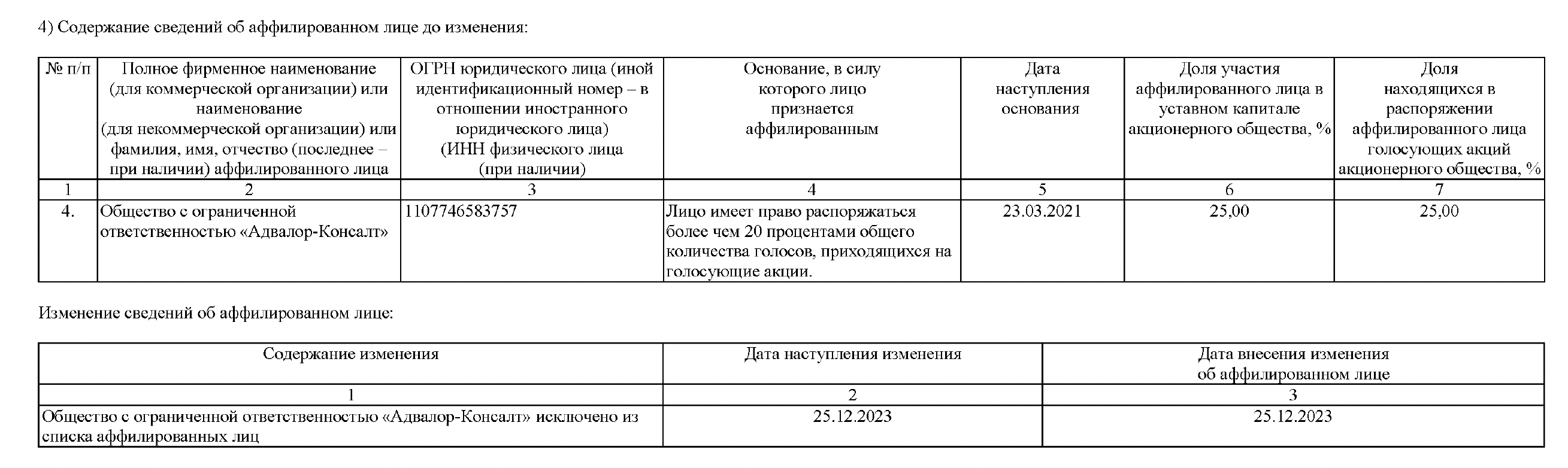

Из списка акционеров «Кузбассэнергосбыта» исключили также Сергея Цибизова и Артема Герасимова, которым принадлежит по половине акций «Адвалор-консалта». Оба инвестора входили в совет директоров энергокорпорации, однако 25 декабря акционеры остановили работу корпоративного органа и переизбрали его заново.

В новом составе места Цибизова и Герасимова достались Сергею Сапину и Дмитрию Воронову. Еще пять участников предыдущего совета директоров «Кузбассэнергосбыта» сохранили свои позиции по решению акционеров.

https://www.vedomosti.ru/investments/news/2024/01/15/1015138-advalor-konsalt-mechela

А вот обязательного предложения от Мечела после пересечения 75% акций, миноритариям Кузбассэнергосбыта так и не было.

е) баланс вновь приобрел черты свойственные дочкам Мечела - весь кэш компания опять заняла.

Как вы считаете, такое наглое поведение мажоритарного акционера - это норма?

Собираются ли они выполнять закон об акционерных обществах?

Баланс 2024, 1-й квартал

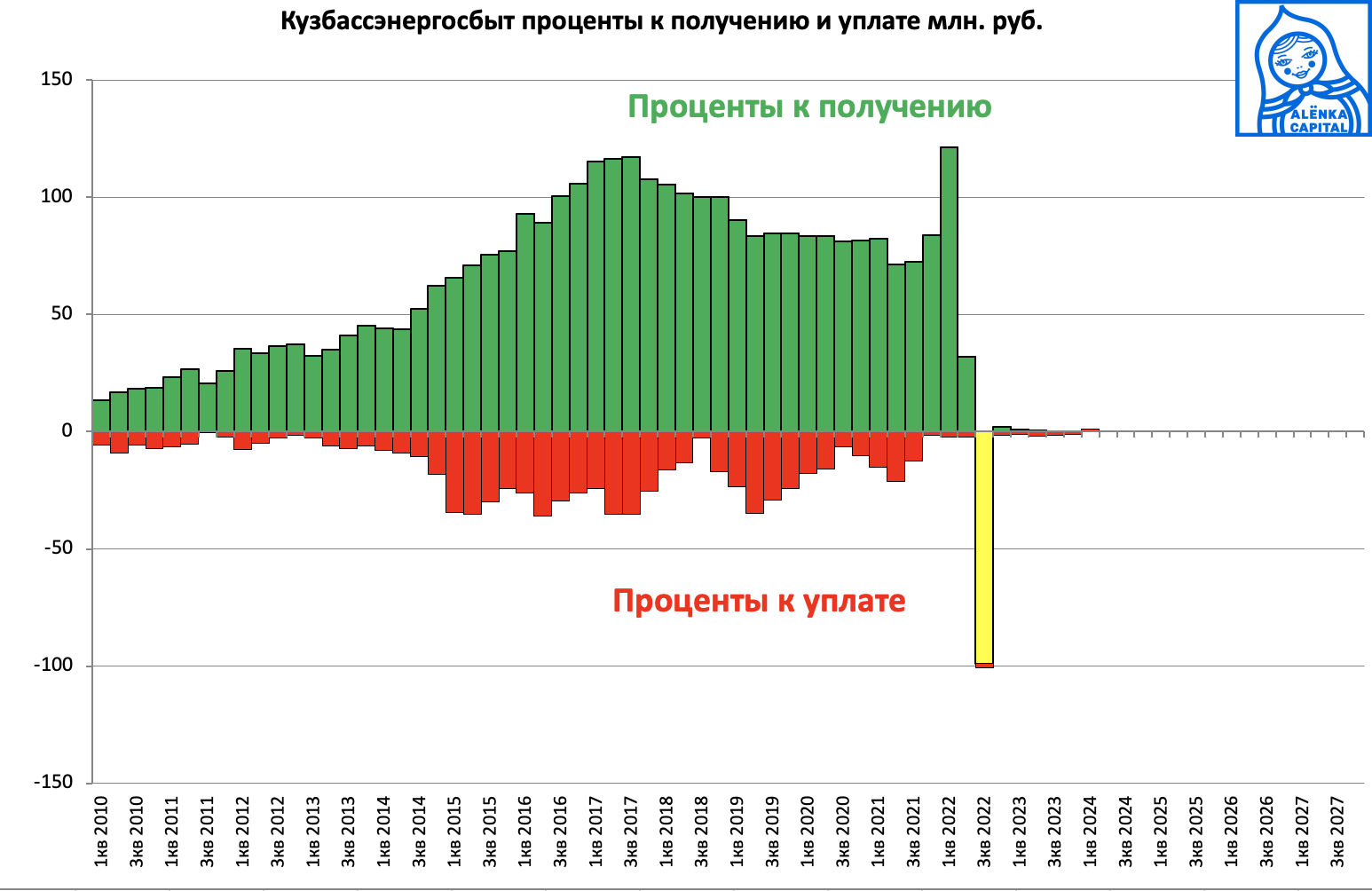

Теперь акционеры сбыта не получают даже проценты!!!

Деньгами пользуется один акционер! Это беспроцентный займ!

Как говорит мой товарищ и, также как и я, акционер Кузбассэнергосбыта:

Очень жаль, что наш Президент В.В. Путин, грозивший ПАО «Мечел» вызвать доктора, так и не вызвал его! «Вирус» уже поразил весь «организм», и теперь уже «пациент» требует срочной реанимации и качественного лечения!

Архив

https://www.kommersant.ru/doc/915811

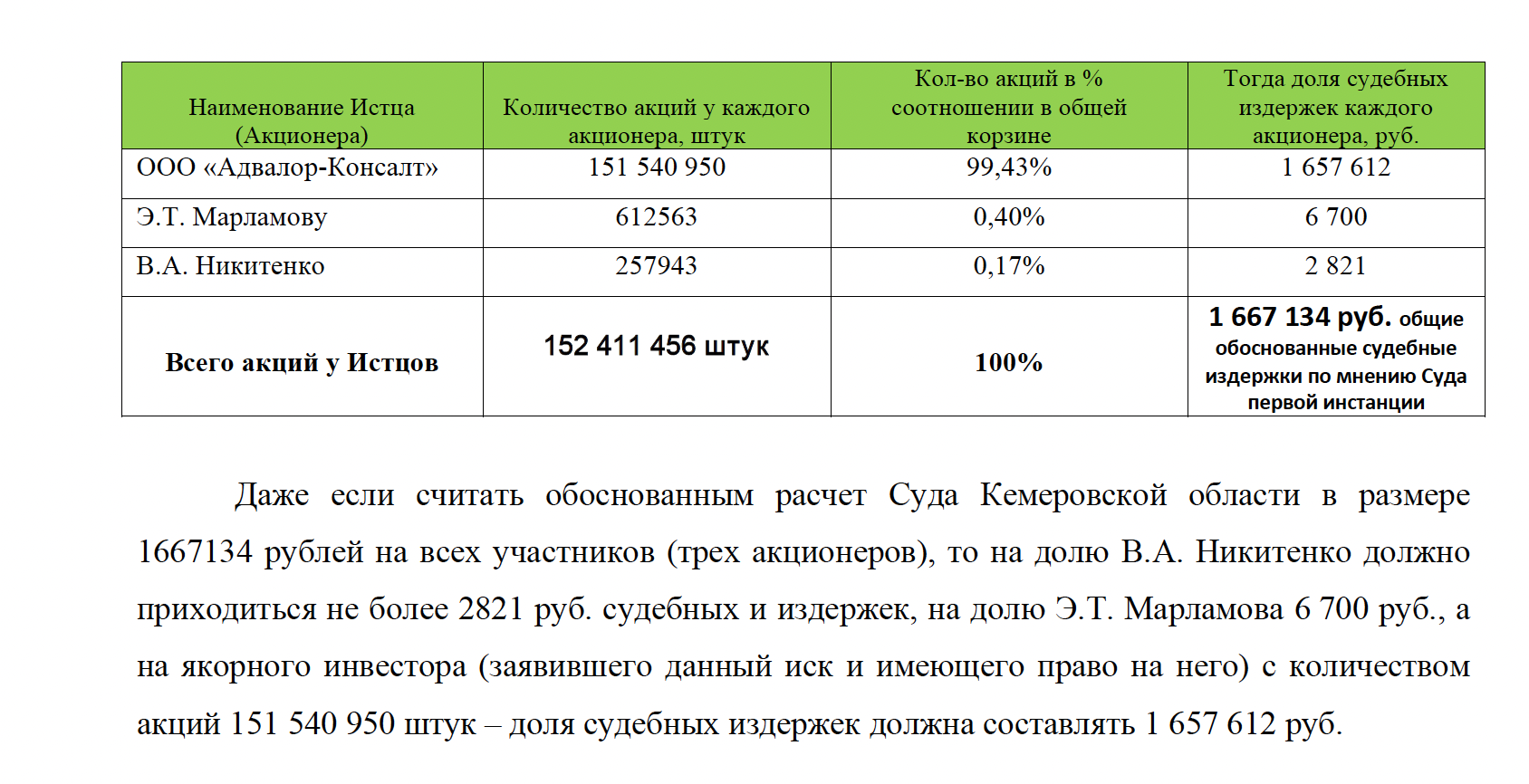

При этом независимый кемеровский суд постановил, что миноритарии, которые присоединились к иску Адвалора, в надежде на возврат денег в компанию, должны разделить с ним издержки поровну, а не пропорционально!

Должно быть вот так:

В итоге ни оферты, ни эффективного использования денег (см. ставки по ОФЗ), ни справедливого отношения к миноритариям.

К слову, будет добавить, что ООО «Адвалор-Консалт» также оказалась непорядочной организацией (акционером). Данную организацию поддержали более мелкие миноритарные акционеры в надежде на то, что вместе, сообща, они покончат с незаконными многочисленными схемами по выводу «нехорошими людьми» средств из нашей компании. Однако этим планам не суждено было сбыться и ключевого для дела миноритария выкупил контролирующий акционер, тем самым оставив В.А. Никитенко и Э.Т. Марламова самих с собою и с судебными издержками!

При этом, Адвалору и юристам миноритариев удалось первоначально добиться успехов и суд прямо назвал характерные действия Мечела выводом активов:

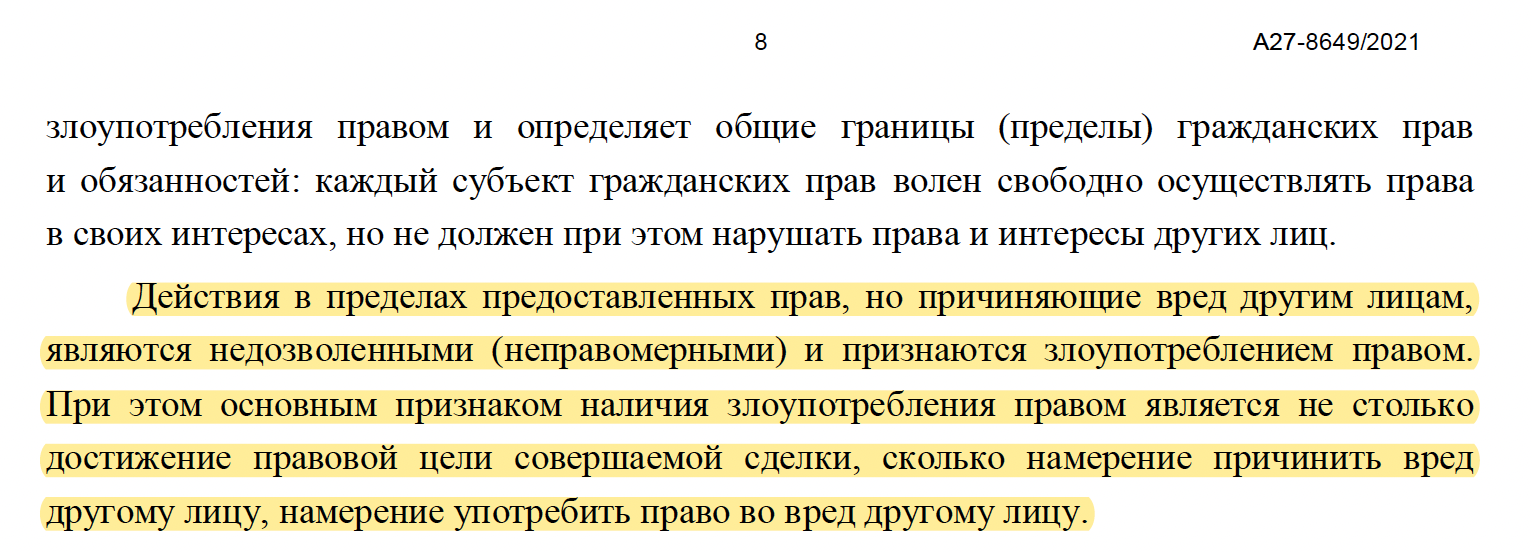

В постановлении 7ААС по делу А27-7301/2021 Отклоняя, доводы ПАО «Кузбассэнергосбыт» об отсутствии нарушения прав ООО «Адвалор-Консалт» оспариваемыми дополнительными соглашениями, суд первой инстанции обоснованно отметил, что судом дана оценка договорам займа в совокупности с дополнительными соглашениями, как имеющим притворный характер, заключенным со злоупотреблением правом и в ущерб интересам общества.

В решении АС Кемеровской области по делу А27-7303/2021 зафиксировано:

Судом апелляционной инстанции указано, что исходя из характера первоначальных и последующих действий сторон можно сделать вывод о том, что умысел сторон изначально был направлен на вывод активов, что прикрывалось юридически, верно, составленными договорами займа.

Злостно недобросовестное лицо, которое использует различные схемы вывода активов из общества!

Далее

Суд апелляционной инстанции признал доводы апеллянта о том, что именно с 31 августа 2020 года акционеры для себя уяснили притворный характер спорных договоров займа и выявили истинную цель и сговор сторон по неправомерному выводу денежных активов из акционерного общества как способ распределения прибыли в обход иных миноритарных акционеров.

В постановлении АС Западно-Сибирского округа по делу А27-8649/2021 сказано:

При установленных апелляционным судом обстоятельствах суд округа соглашается с выводами суда о взаимосвязанности договоров и дополнительных соглашений, свидетельствующих о том, что умысел сторон изначально был направлен на вывод активов, фактическое распределение прибыли в пользу мажоритарного акционера в обход прав и законных интересов миноритарных акционеров.

Комментарий от коллеги:

Постскриптум: В конце хочется добавить еще новый довод, о котором стало известно только сейчас, когда вышла Бухгалтерская отчетность ПАО «Кузбасская энергетическая сбытовая компания» за 1 кв. 2024 года.

Как я уже говорил выше, ранее миноритарные акционеры в том же составе и по тем же причинам успешно оспорили ряд договоров займов (№№ А27-7301/2021 А27-7303/2021 А27-8649/2021 А27-8655/2021). Претензия миноритариев заключалась в том, что последние категорически были не согласны с выдачей займов закредитованным «зомби»-компаниям с нерыночной процентной ставкой в 6-7% годовых и со сроком погашения в 2030х(!) годах.

Суды данные договора признали незаконными и расторгли их, все средства были возращены Обществу. И чтобы Вы, уважаемый Суд, могли подумать, что стало дальше с этими деньгами? Ни за что не догадаетесь…!

Денежные средства снова выдали дружественным компаниям в займы, но теперь под ставку 0% годовых. Теперь займы стали беспроцентными!!! Теперь наша компания, благодаря такой «благотворительности», недополучит еще как минимум 1,4 млрд. руб. в год (6,5 млрд. руб. +2,8 млрд. руб. *15% годовых). Другими словами, на наших глазах у Общества опять «увели» из компании еще почти 1,4 млрд. руб. недополученных процентов, которые Общество могло бы получить, разместив средства на банковских депозитах или приобретя на Московской бирже Облигации федерального займа (ОФЗ)!

Окей ПАО «Мечел», ты еще раз наказал миноритарных акционеров, Молодец!

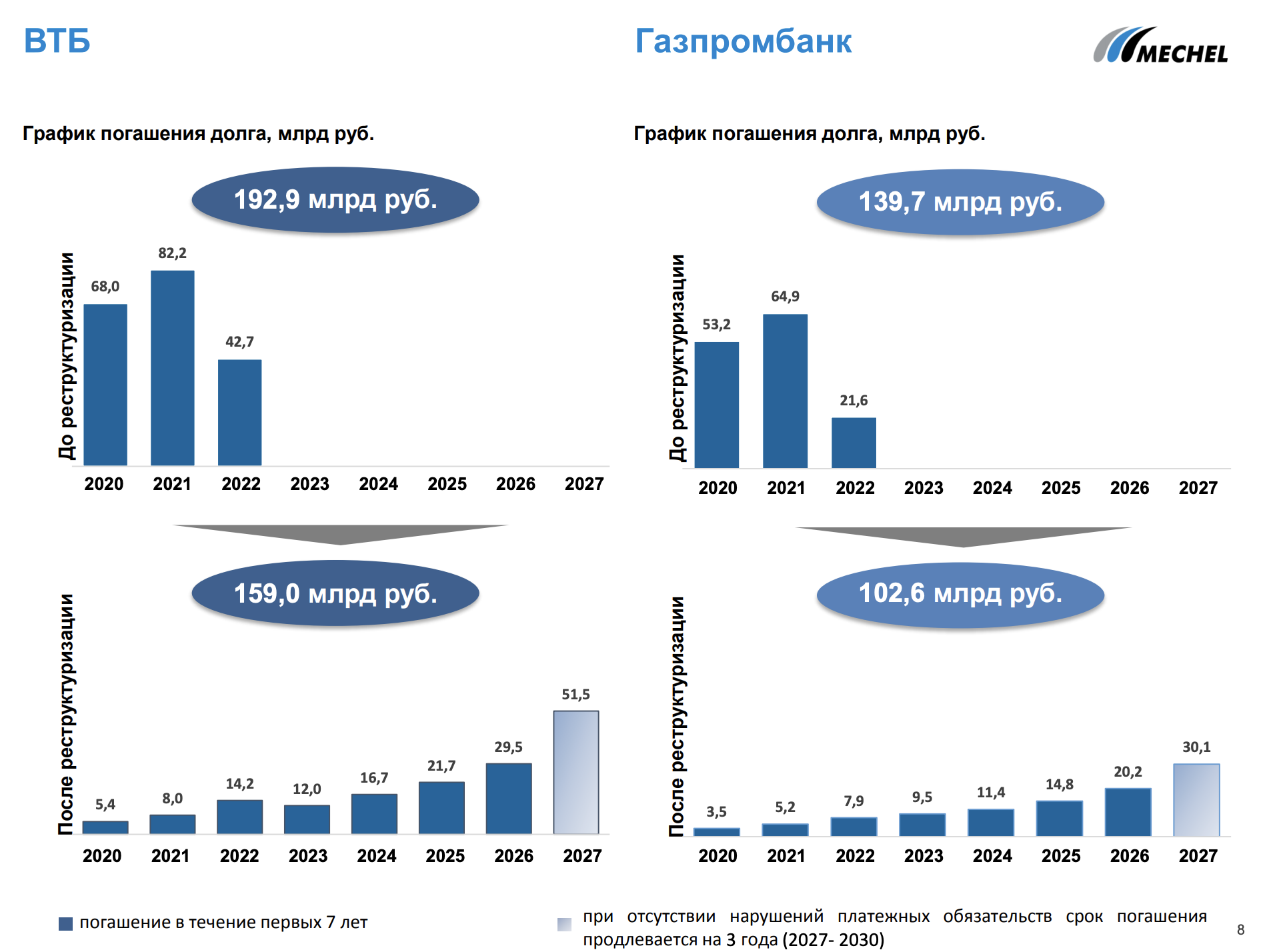

2. Белорецкий металлургический комбинат.

В 2020 Мечел проводит очередную реструктуризацию долга.

презентация_о_реструктуризации-2020

Она позволила сдвинуть выплаты тела долга, уменьшившегося после вынужденной продажи Эльги.

Визуально:

В 2024 платить банкам уже сложно!

Так как это сделки с заинтересованностью и крупные сделки, то их одобряли миноритарии. Должны одобрять!

А у тех миноритариев, кто не голосовал или голосовал против, появлялось право на выкуп акций.

Этот выкуп прошел в Мечеле и во всех дочках Мечела, на которых висел долг или было поручительство по долгу группы.

Напомним параметры:

Мечел 80,57 рублей https://www.rbc.ru/business/04/06/2020/5ed914d29a7947b2036a835a

ЧМК 2671,55 рублей https://alenka.capital/post/tsena_vyikupa_chmk_57715/

Южный Кузбасс 578 рублей, но там были отрицательные СЧА https://alenka.capital/post/yujnyiy_kuzbass_mechela_obyyavil_ofertu_minoritariyam_no_ne_smojet_vyikupit_aktsii_iz_za_otritsatelnyih_chistyih_aktivov_interfaks_58223/

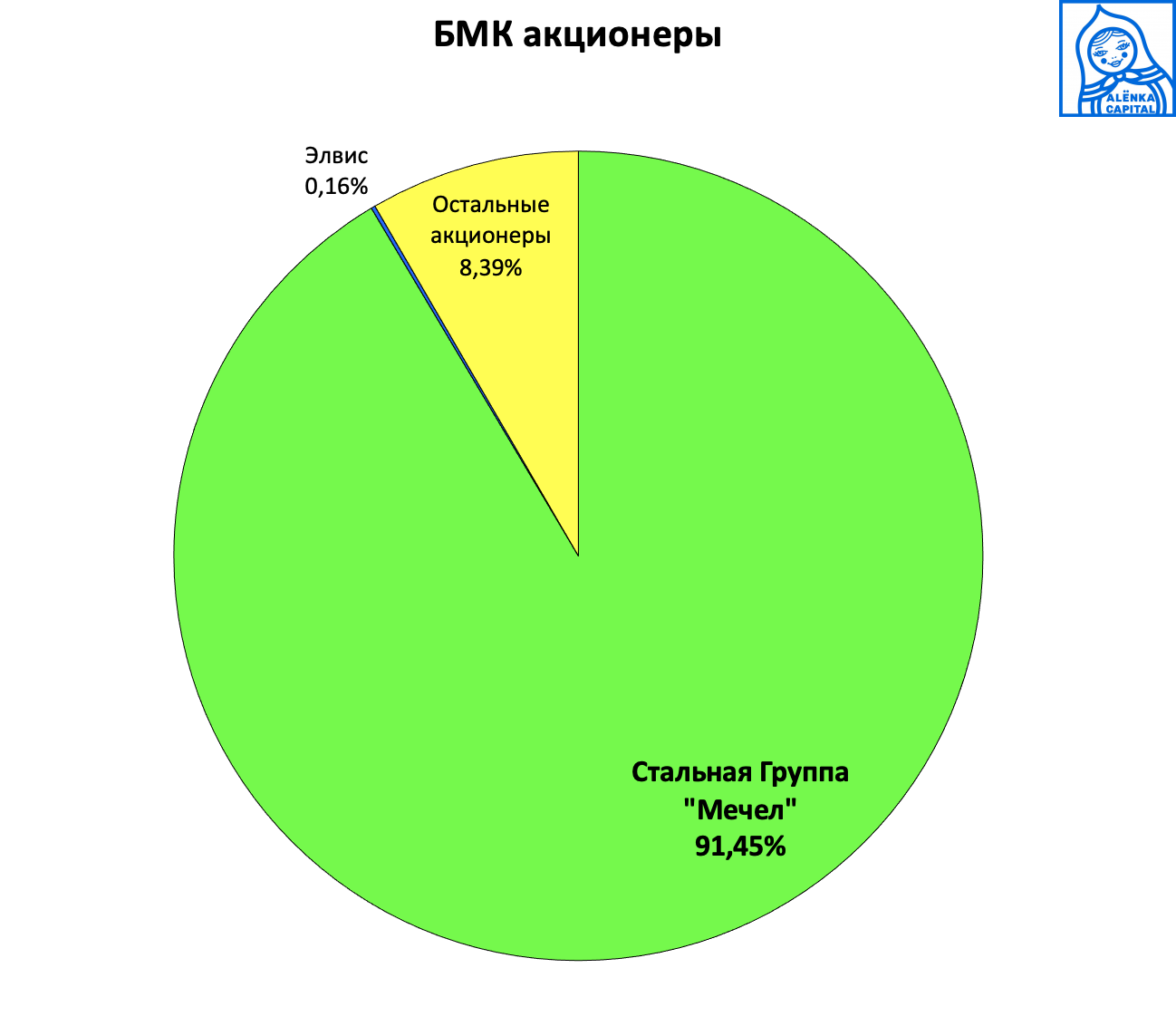

БМК... в БМК они сделать выкуп буквально забыли, а честные законные требования миноритариев они отвергли в суде экзотическим образом - чудом "нашлась" миноритарий Какушкина (настоящая фамилия) с микродолей и в суде

она утверждала, что поручительство БМК по долгам Мечела на 30+ млрд (при прибыли в 2 млрд) это не крупная сделка и БМК и не должен был выкупать акции у несогласных.

Об этом писал Виктор

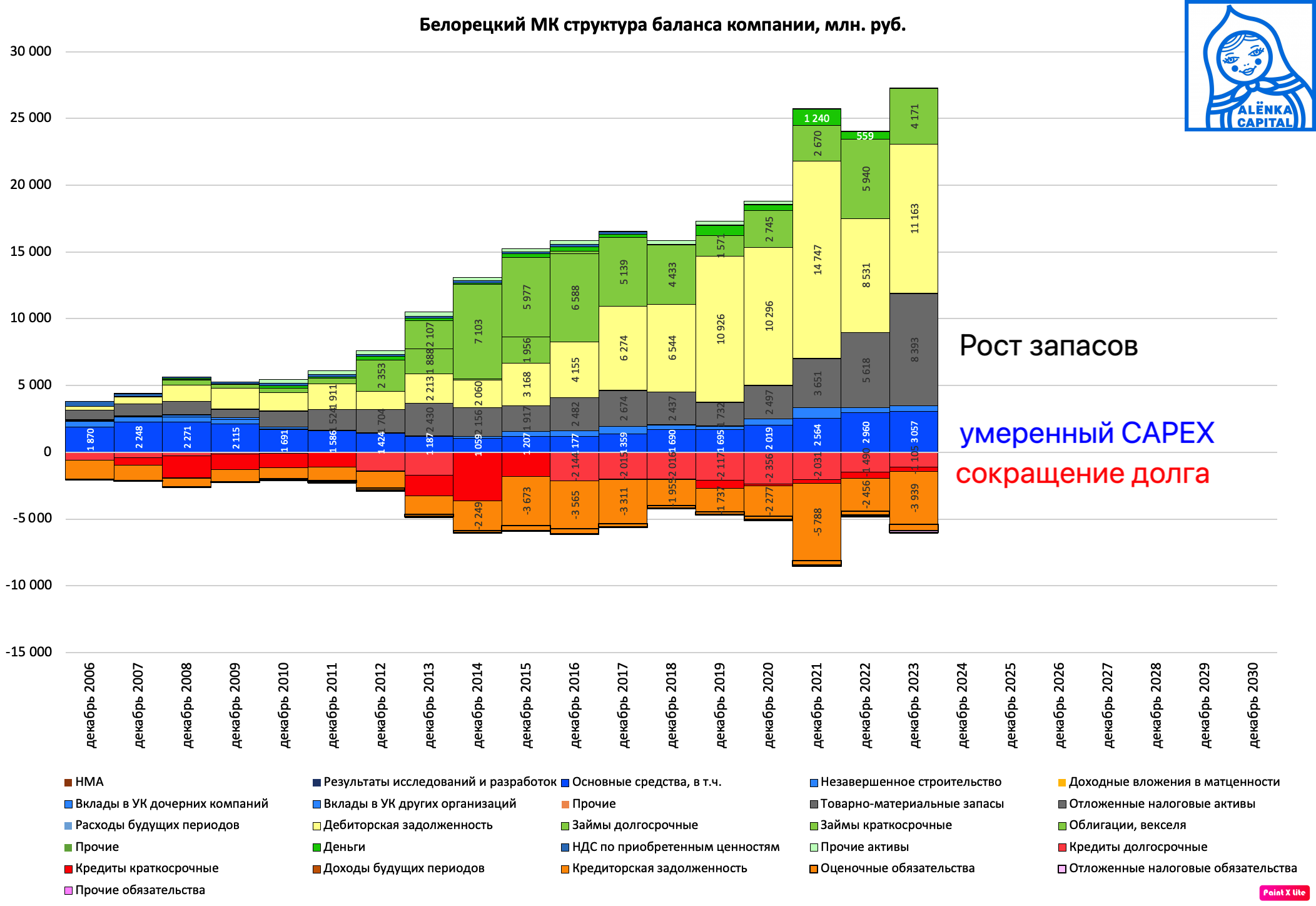

Баланс в БМК - в лучших традициях "уважения к миноритариям", ЛУЧШИЕ ПРИНЦИПЫ раздувания оборотного капитала. в пользу мажоритария.

Только не надо забывать, неуважаемый Мечел, что там есть и миноритарии и компания наша общая.

Один человек не может присвоить себе все:

В других дочках, вместо дивидендов с недавних пор, когда СЧА оболочки обнулились, стали платить себе за товарный знак и управление.

Берут просто долю от выручки дочек!

Местами 4%!!! За товарный знак на руде? Бессовестные махинаторы!

Ест ьмнения, что ваш знак, это минус для продукции а не плюс!

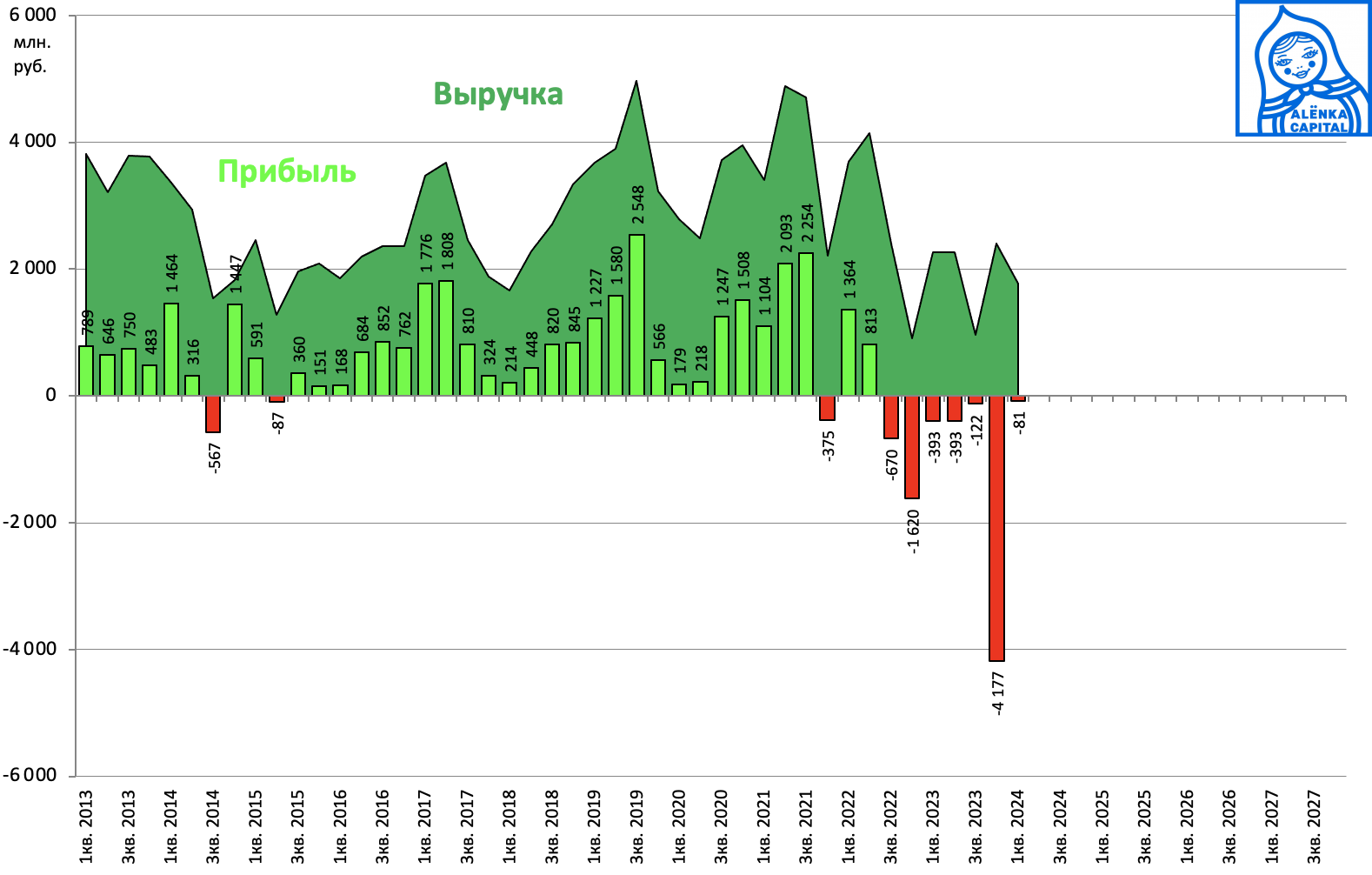

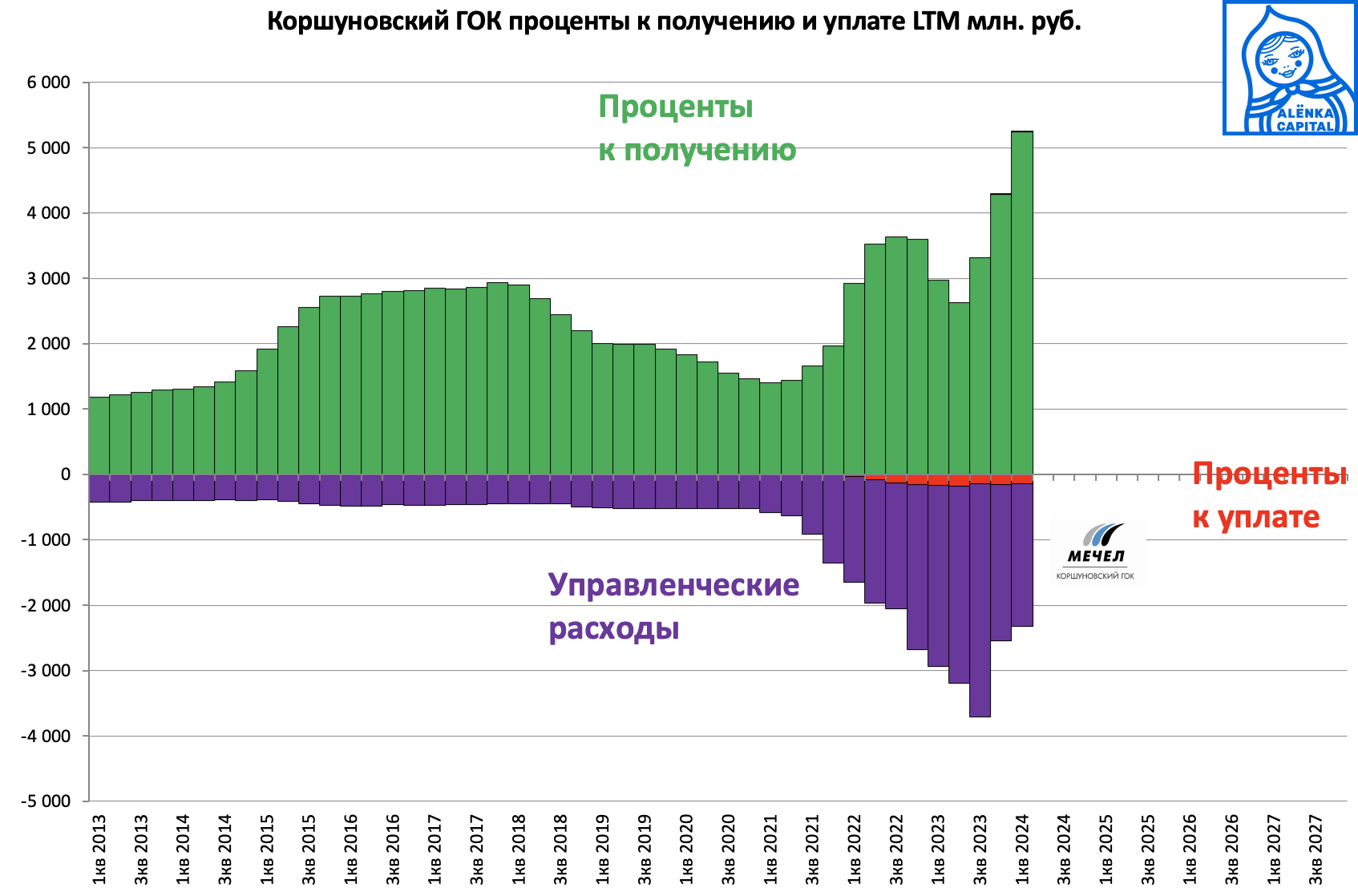

Но вот, например, в Коршуновском ГОКе эффективные мечеловские менеджеры доуправлялись до обвала выручки и далее произошел обвал платы за управление - они даже не понимают, что сами в этом виноваты:

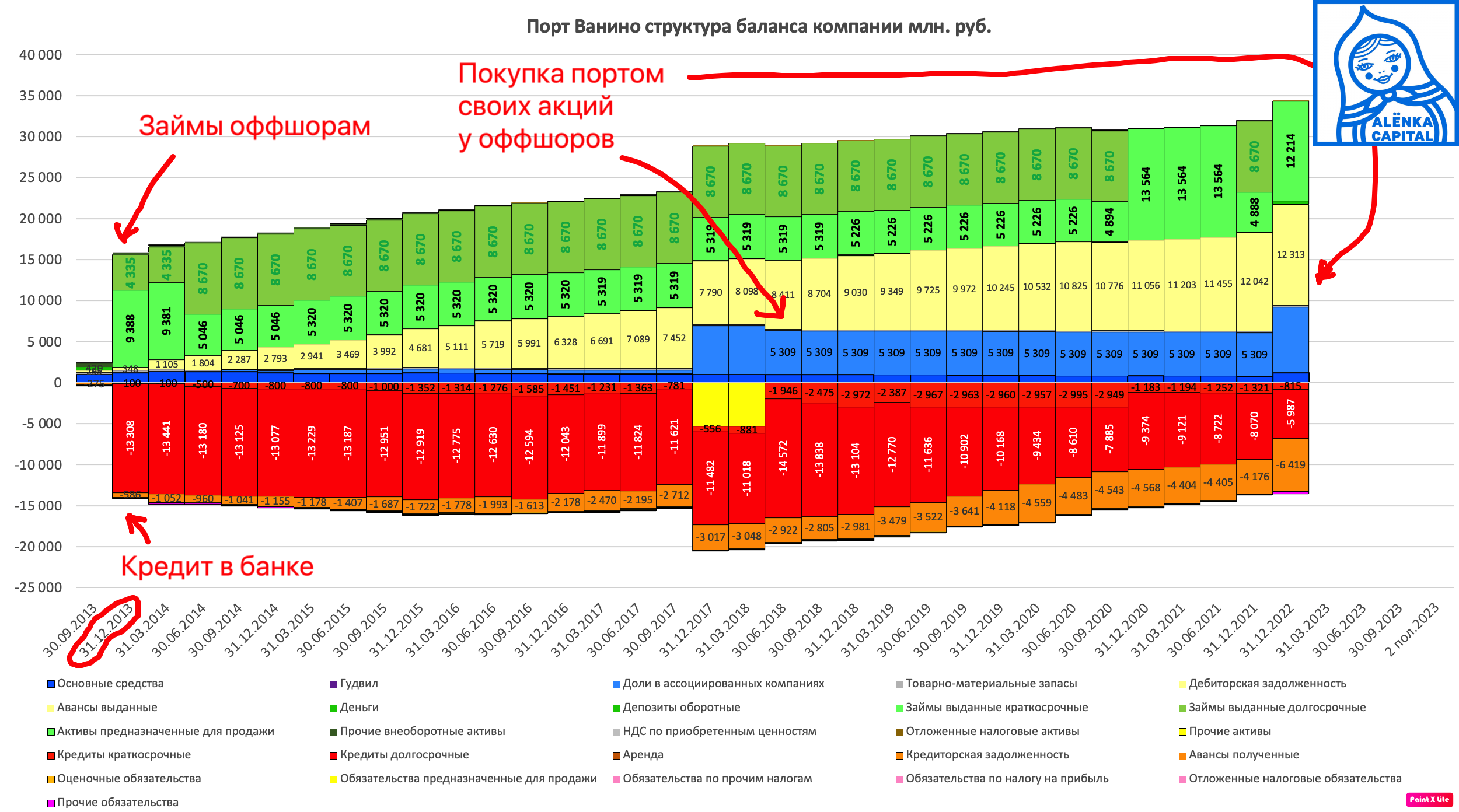

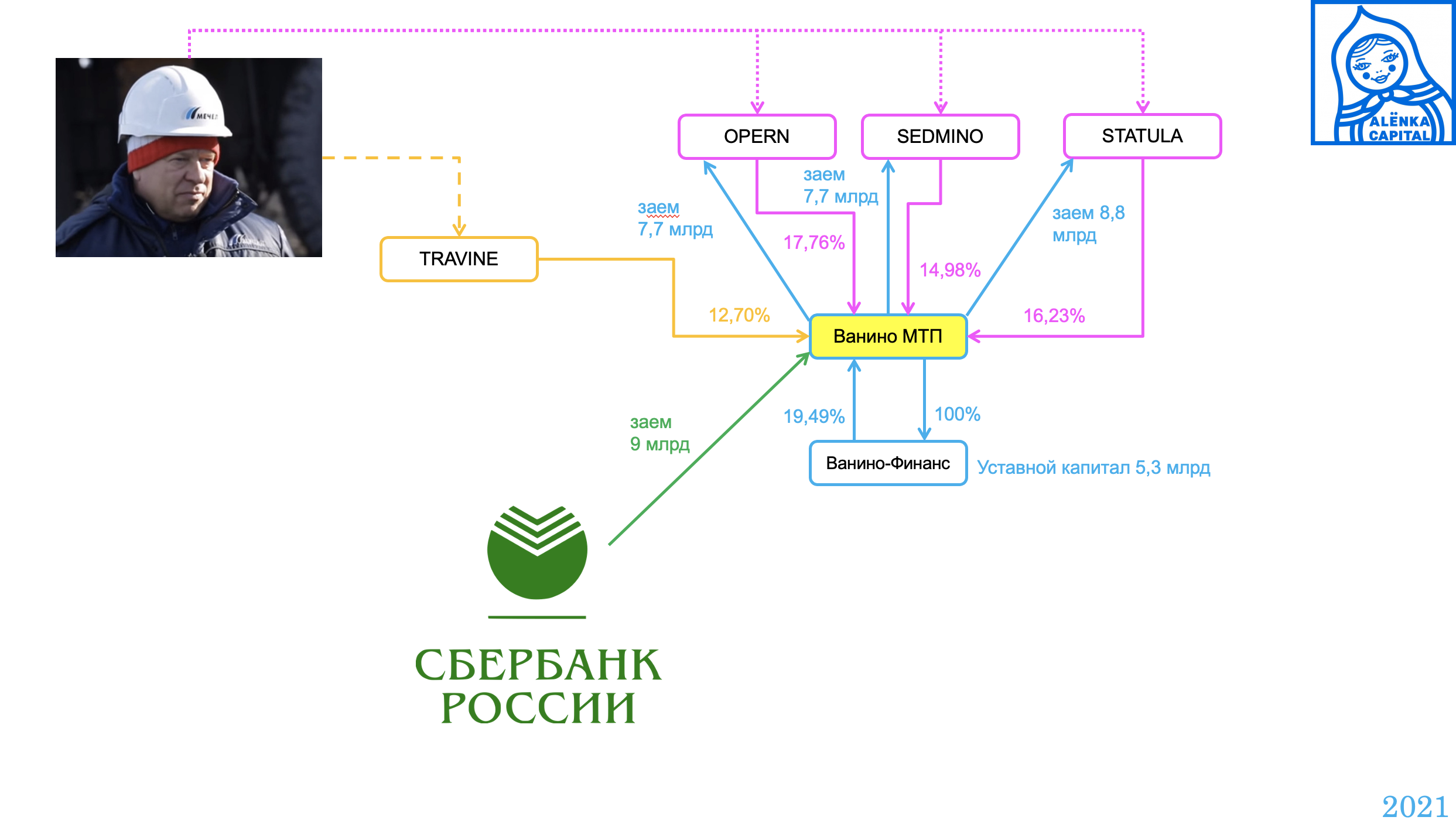

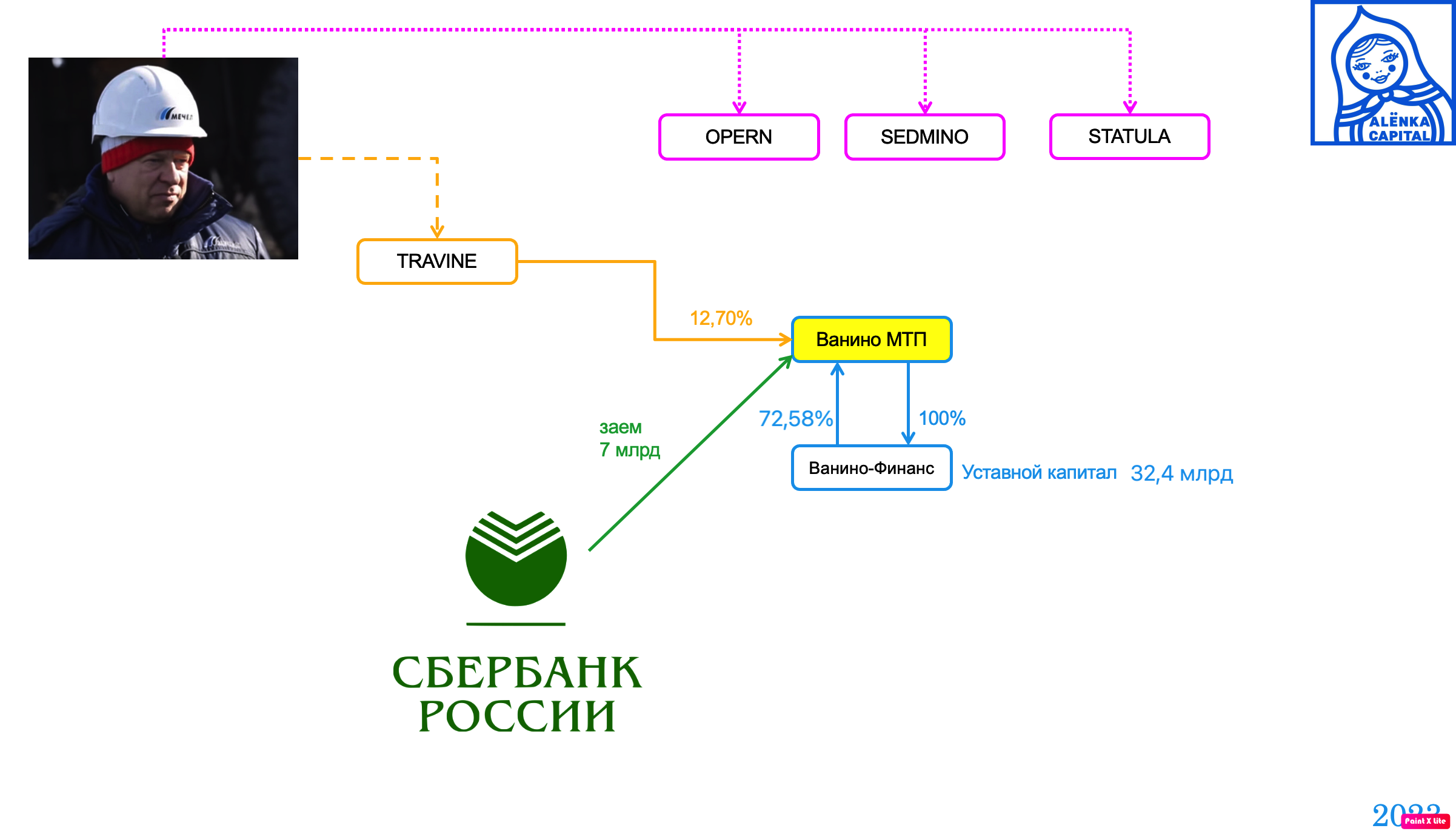

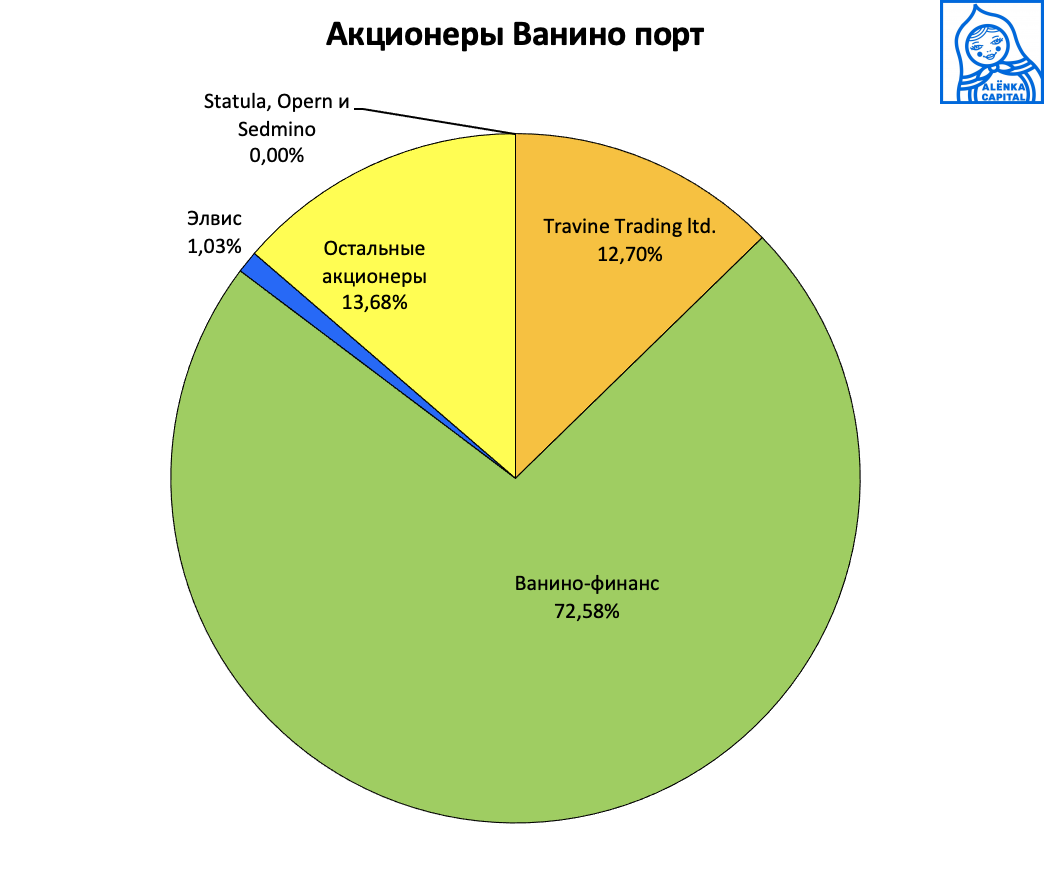

3. Морской торговый порт Ванино.

Писали на тему несколько постов.

Подробно тут

Оффшоры Игоря Зюзина заняв деньги у порта в 2013 году, так ничего и не платили, но долги по процентам копились в дебиторке, т.н. Мечел-стайл.

Миноритарии терпели.

Баланс порта в динамике на конец 2022 года:

Но когда сроки договоров займа вышли, миноритарии вежливо на законных основаниях попросили, чтобы кипрские оффшоры вернули долг.

И пошли за этим в суд.

И оффшоры вернули долг... только не деньгами, которых у Зюзина видимо нет, а акциями порта!

Было так:

Стало так:

Круто? Успех миноритариев?

Нет, акции порта в рамках таких расчетов оценили в районе 500 000 рублей за штуку!

При этом Ванино-Финанс оферту не выставило! Оценили порт в 500 000 за акцию? Ну тогда давайте оферту, раз это справедливая цена.

При том, что кипрские оффшоры формально с портом не аффилированы!

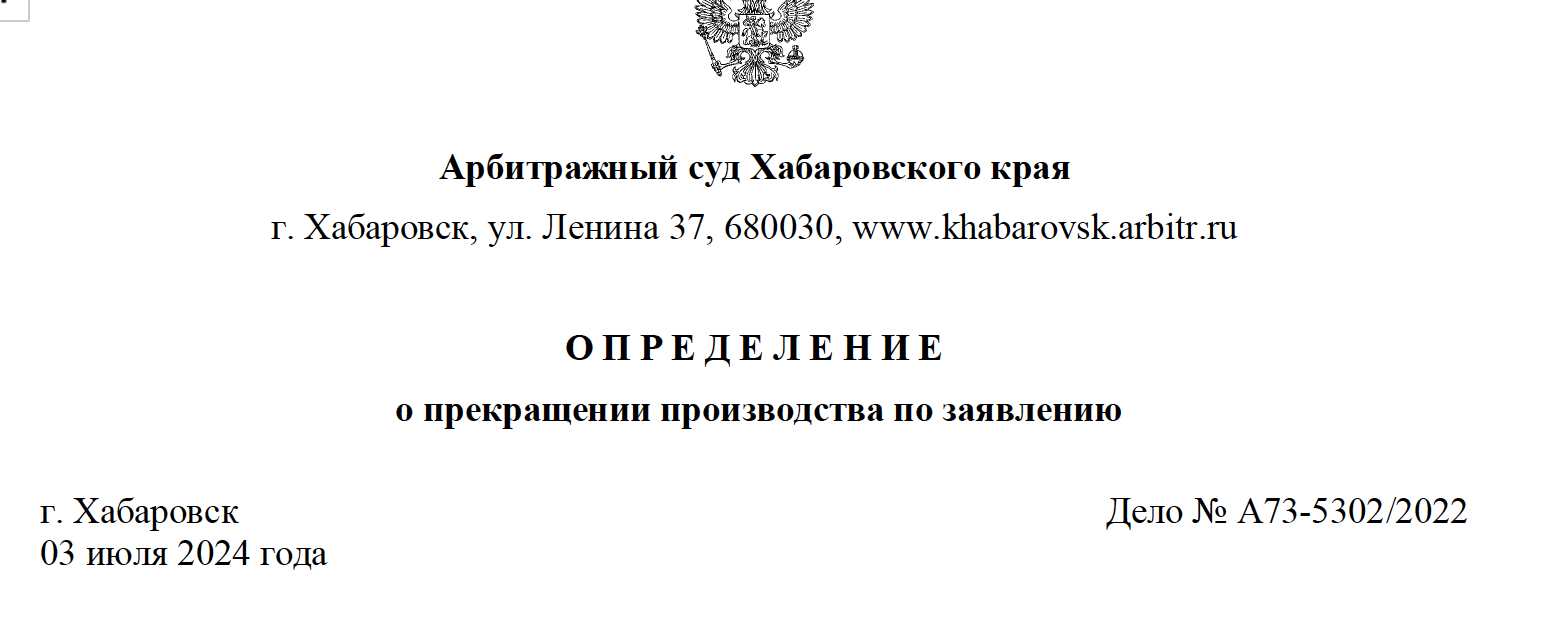

А миноритариев, подавших в суд, чтобы вернуть долги Зюзина в порт, хотели обязать оплатить издержки юристов Мечела!

Но наши юристы выявили признаки фальсификации доказательств по делу, а именно, договора об оказании юридических услуг и заявили об этом в отзыве в Арбитражный суд, после чего Порт Ванино решил не доводить замысленное ими деяние и отозвать свои требования о взыскании судебных расходов на сумму аж 6 млн рублей. Следует особенно обратить внимание, что Мечел не стесняется ни Прокуратуры Хабаровского края, которая была участником судебного процесса но занимала пассивную позицию.Юристы утверждали, что заплатили несколько миллионов своим юристам и требовали компенсацию с миноритариев, как и в Кузбассе.

Но вот уже почему-то вчера дали заднюю...

Надеемся, что или Мечел одумается, либо регулятор наведет порядок, призвав к совести мажоритария и его юристов, и заставит их показать пример дружественного поведения к частными инвесторам и миноритариям, в том числе на благо всего российского фондового рынка. Чтобы другим был хороший поучительный пример!

Как сказал Анатолий Аксаков из Госдумы - иначе таких упырей надо расстрелять, хотя бы морально.

Права акционеров должны быть защищены.

Если права страдают - надо устанавливать ответственность.

А если права не соблюдаются - должны быть последствия, в том числе для руководства Мечела.

ЦБ, Госдума, правительство, на словах на нашей стороне и это обнадеживает.

см. с 1:00:01

Наличие "российского дисконта", о котором сказал Сергей Швецов, можно устранить только заставив мажоритариев вести себя достойно по отношению ко всем совладельцам бизнеса, что в их же интересах, и позволило бы нарастить капитализацию и вести более взвешенную политику распределения капитала Мечела в прошлом, а не то к чему они бездарно пришли.

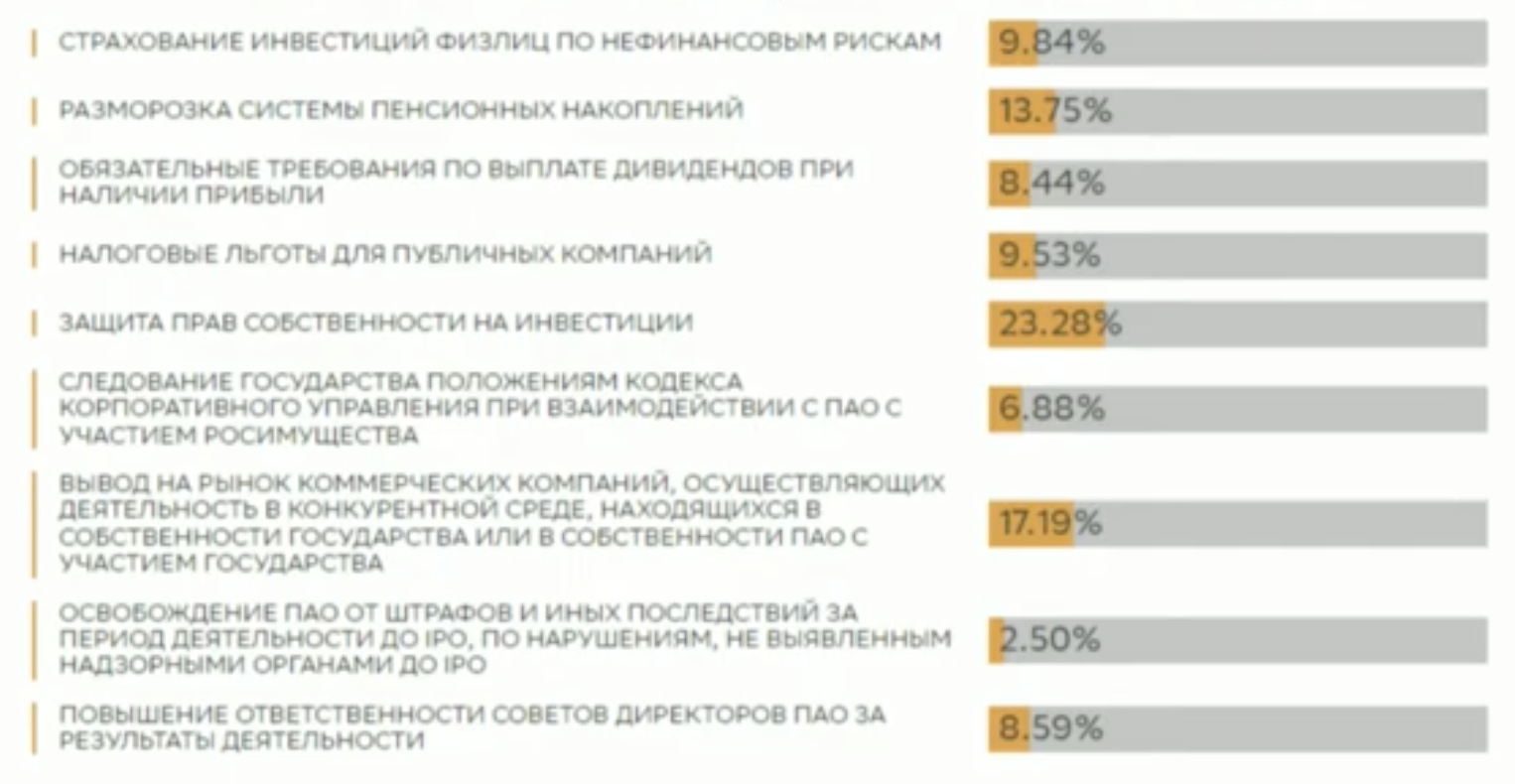

Аудитория конгресса За:

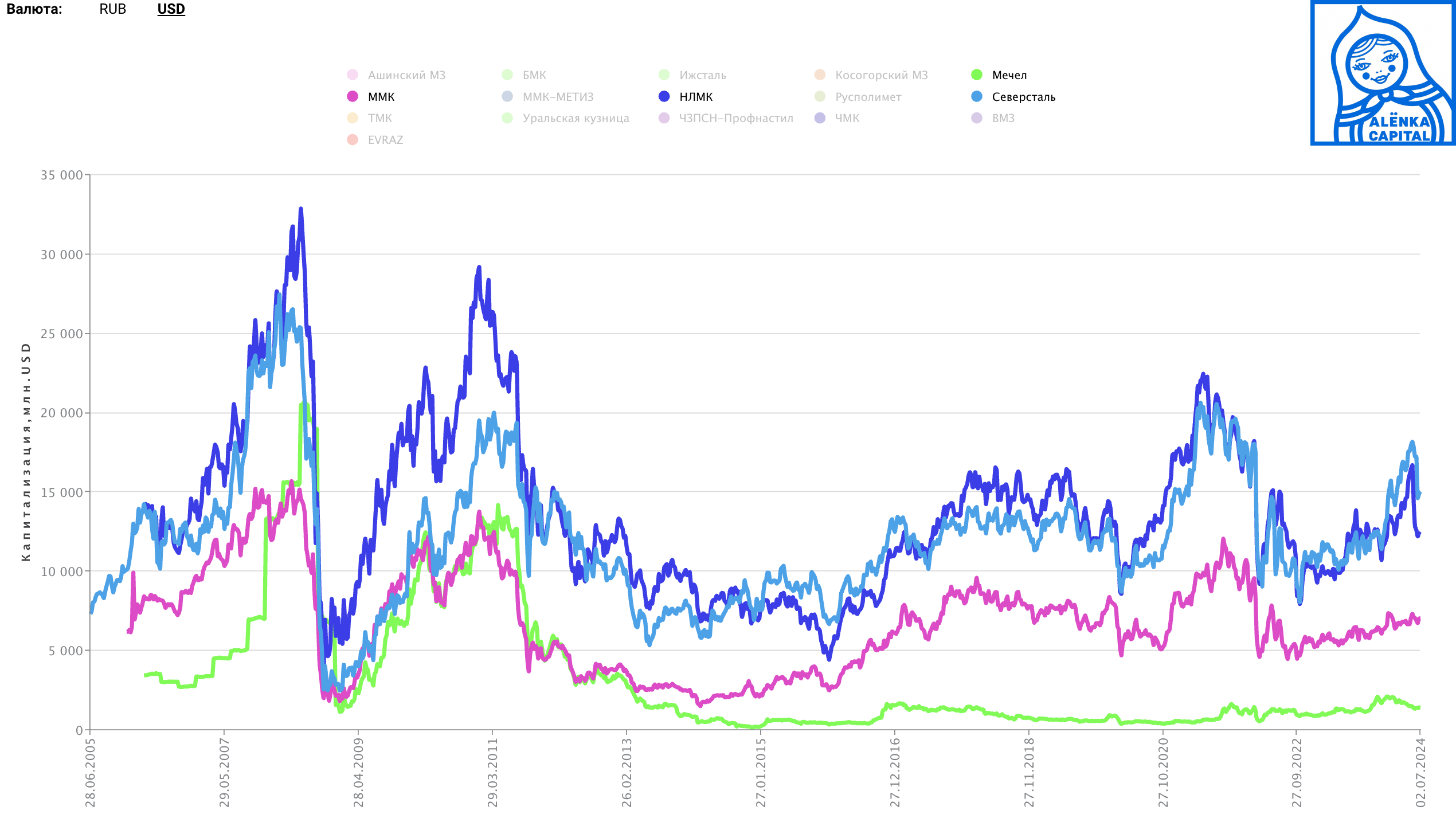

Сравните открытость Северстали и НЛМК для инвестиционного сообщества, поведение их Совета Директоров и поведение Мечела.

Результат очевиден:

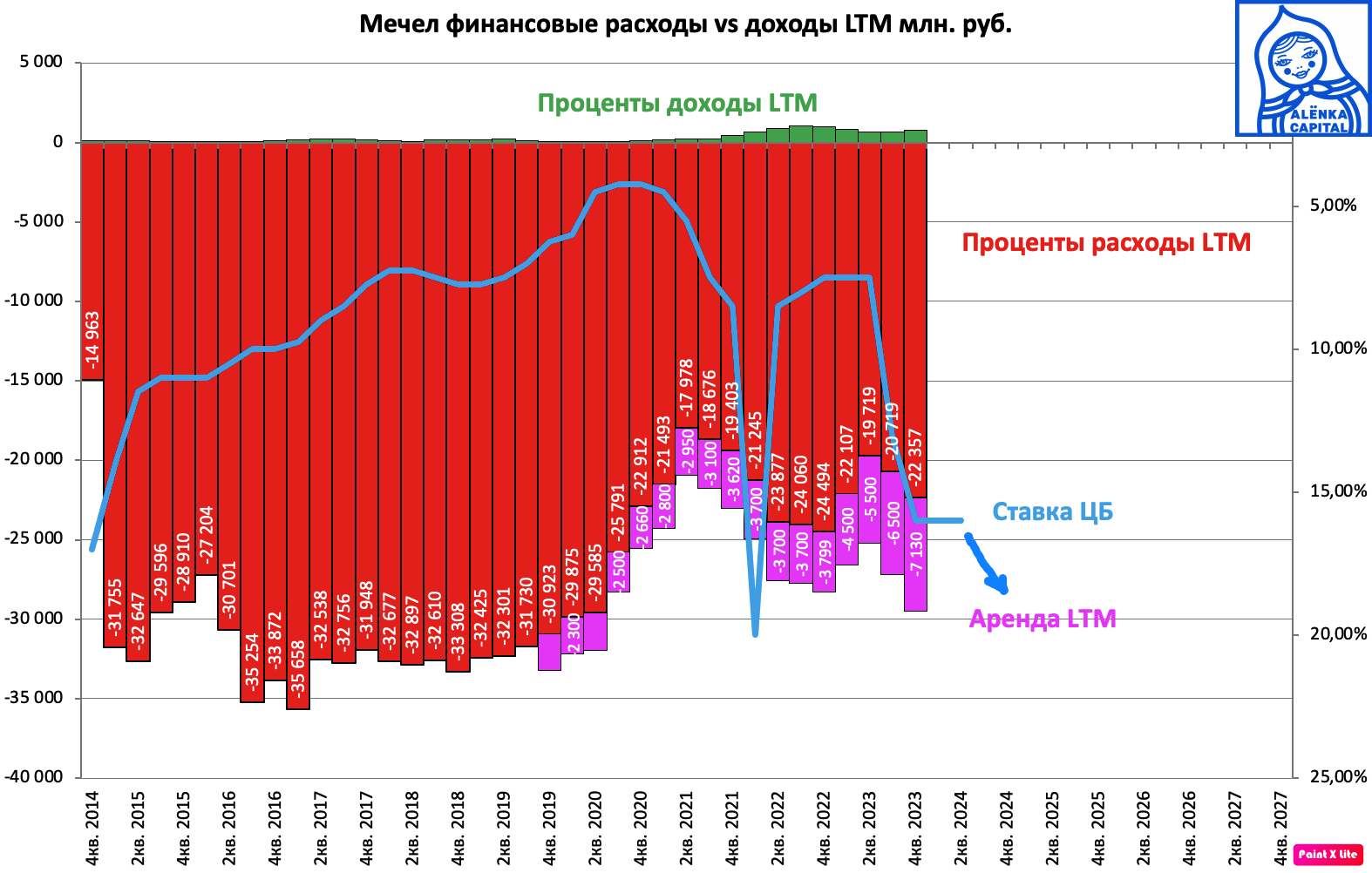

Есть риски, что так за 15 лет и не приведшие в порядок измученную группу Мечел уставший неэффективный менеджмент и оторванные от реальности мажоритарные акционеры Мечела не смогут пройти следующий циклический спад, когда привязанная к ставке ЦБ большая долговая нагрузка вновь вынудит их вести переговоры с кредиторами и вновь экономить на капиталовложениях и развитии, в том числе в ущерб совладельцам дочерних компаний, то есть нас.

Не исключаем, что впереди, серия плохих отчетов:

P.S. Сам Мечел лицемерно пишет на своем сайте:

Компания придерживается лучших стандартов корпоративного управления. Помимо соблюдения норм акционерного законодательства, «Мечел» принимает на себя ряд дополнительных обязательств, придерживаясь самых высоких мировых требований.

Компания призвана защищать права акционеров, обеспечивать прозрачность финансовых результатов, внедрять внутренние корпоративные документы, соблюдать требования всестороннего раскрытия информации, а также правил, применяемых для регулирования конфликтов интересов, обеспечивать эффективное управление, имея независимый Совет директоров, Комитеты Совета директоров.

Эффективное корпоративное управление является одним из решающих факторов завоевания большего доверия со стороны акционеров и инвесторов, укрепления положения Компании на глобальных финансовых рынках, повышения конкурентоспособности компании.

Система корпоративного управления Компании направлена на создание и сохранение надежных и доверительных отношений с акционером и инвесторами.

«Мечел», заботясь о своей репутации, стремится к совершенствованию корпоративного управления и управленческой структуры в соответствии с лучшими принципами, получившими международное и российское признание. Улучшение системы корпоративного управления является одним из важнейших элементов стратегии Компании.

Стремление Компании в повышении уровня корпоративного управления состоит в расширении прав акционеров, в совершенствовании методов работы Совета директоров, в повышении прозрачности и улучшении структуры управления Компании.

https://mechel.ru/shareholders/corporate_governance/

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. ALENKA CAPITAL не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, ALENKA CAPITAL и Марламов Э.Т. не могут гарантировать достоверность и полноту включенной в обзор информации. ALENKA CAPITAL и Марламов Э.Т. не несут ответственности за убытки от использования информации, содержащейся в данном обзоре

Комментарии

Предположим,мы можем радоваться, что СЕГОДНЯ продажный судья вынес решение в "вашу пользу" , но ЗАВТРА он же вынесет незаконное решение отнять у вас все что было, просто потому что он "продажный" и вы сами создали стимулы для этого.

Ещё пример интересный, предположим ВЧЕРА судья закрыл глаза, что Ванино принёс в суд финансовую справку без печатей и подписей, в качестве подтверждения что проводился финансовый анализ займов. И не просто закрыл глаза, а положил её а основу решения суда.

А СЕГОДНЯ уже в суд поступил договор с признаками фальсификации, то есть есть признаки преступления предусмотрено статьёй 303 УК РФ. Таким образом, мы сами закрывая глаза на мелкие поступки, потому что они выгодны СЕГОДНЯ нам, уже СЕГОДНЯ создаём стимулы для гниения корпорации, судебной системы и государства в целом.

сравнивать нужно толковый и бестолковый менеджмент в первую очередь :)

открытость тут, как кажется, сильно сбоку фактор, и скорее следствие, чем причина :)

Но я если честно так и не понял, основную предпосылку статьи. Почему вдруг власти стало выгодно защищать мелких буржуев миноритариев?

Это все фантазии, никто миниров защищать не будет, тем более системно! Вам все равно некуда деться кроме РФ, вы либо в офз либо в банк РФ либо в акции РФ засуните кэш, зачем вам создавать какие то гарантии когда выбора нет?

Более того гарантии это чушь, завтра царь все равно перевернет шахматную доску как это было уже с газпромом, сво итд

Лучше бы я не встречал никогда этих идей Элвиса про недооцененные внебиржевые акции. Встрять можно на десятилетие!!!

А Зюзин - это такой же гад по отношению к миноритариям, что и Миллер, и Дерипаска.

P.S. облгазы которые я покупал в 2013, все продал с большим плюсом в 2016, кроме Смоленска, который очень дорого выкупил у вас.

А я продал его за 1/2 осенью 2022.

P.S. Помню ваш вопрос Швецову про Газпром

Про Газпром и оферту